成本粘性對(duì)盈余穩(wěn)健性的影響研究

2019-04-11 11:52:46陸新文孫喜子王苗苗

陸新文,孫喜子,王苗苗

(安徽農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,安徽合肥 230036)

一、引言

制造業(yè)是為了滿足市場(chǎng)需求將生產(chǎn)資料轉(zhuǎn)化為工業(yè)品、使用工具和生活用品的行業(yè)。結(jié)構(gòu)不合理、發(fā)展不平衡的制造業(yè)易引起成本粘性和成本反粘性,公司管理層通過優(yōu)化資產(chǎn)結(jié)構(gòu)、調(diào)整公司規(guī)模等方式弱化成本粘性。但弱化成本粘性是否有利于提高盈余預(yù)測(cè)的準(zhǔn)確性、增強(qiáng)盈余穩(wěn)健性,仍受到質(zhì)疑。盈余穩(wěn)健性是財(cái)務(wù)報(bào)告質(zhì)量的重要保障,它能夠及時(shí)地對(duì)會(huì)計(jì)信息作出反應(yīng),為市場(chǎng)信息提供檢驗(yàn)基準(zhǔn)。但我國(guó)上市公司管理層在短期經(jīng)營(yíng)活動(dòng)中過于注重提升利潤(rùn),運(yùn)用真實(shí)盈余管理對(duì)利潤(rùn)進(jìn)行操控,繼而干預(yù)財(cái)務(wù)報(bào)告的真實(shí)性,導(dǎo)致財(cái)務(wù)報(bào)告的質(zhì)量嚴(yán)重下降[1]。我國(guó)上市公司提升財(cái)務(wù)報(bào)告質(zhì)量需要有效發(fā)揮盈余穩(wěn)健性作用。成本作為企業(yè)投入資源的重要部分,直接影響企業(yè)的盈利能力,成本的高效率治理能夠增加企業(yè)的凈現(xiàn)金流入,為企業(yè)的外部競(jìng)爭(zhēng)帶來優(yōu)勢(shì)。為了實(shí)現(xiàn)恰當(dāng)成本管控以保障盈余穩(wěn)健,本文建立成本粘性與盈余穩(wěn)健性的關(guān)系模型,深入探究成本粘性是否對(duì)盈余穩(wěn)健性造成影響,并比較不同成本粘性對(duì)盈余穩(wěn)健性的影響程度。

二、文獻(xiàn)回顧

Basu對(duì)好消息與壞消息對(duì)應(yīng)的可能收益與可能損失的不對(duì)稱性進(jìn)行實(shí)證分析,指出公司對(duì)好消息帶來的收益比對(duì)壞消息帶來的損失有更高的可驗(yàn)證性,實(shí)證檢驗(yàn)結(jié)果使盈余穩(wěn)健性更具有說服力[2]。此后,盈余穩(wěn)健性理論在此基礎(chǔ)上逐步發(fā)展。Mozaffar等運(yùn)用盈余穩(wěn)健性的計(jì)量方式,通過選取公司規(guī)模、市面價(jià)值與賬面價(jià)值之比和資產(chǎn)負(fù)債率3個(gè)指標(biāo)來估計(jì)盈余穩(wěn)健性,發(fā)現(xiàn)投資周期越長(zhǎng)、信息不對(duì)稱程度越低,盈余穩(wěn)健性越強(qiáng)[3]。

李增泉等借鑒Basu[2]的盈余—股票報(bào)酬模型研究我國(guó)上市公司的盈余穩(wěn)健性,發(fā)現(xiàn)上市公司的會(huì)計(jì)盈余與股票價(jià)格之間存在非對(duì)稱性關(guān)系,即存在盈余穩(wěn)健性[4]。張白等通過建立償債能力指標(biāo)與盈余穩(wěn)健性的關(guān)系模型,發(fā)現(xiàn)較高的短期借款率、較低的長(zhǎng)期借款率、較高的債務(wù)成本和較強(qiáng)的償債能力能夠提升盈余穩(wěn)健性[5]。沈永建等指出公司持續(xù)增長(zhǎng)的職工薪酬能夠增強(qiáng)盈余穩(wěn)健性[6]。張敦力等指出盈余穩(wěn)健性不僅能夠提高企業(yè)的債務(wù)融資效率、股權(quán)融資效率,而且對(duì)企業(yè)的現(xiàn)有和未來投資目標(biāo)有一定的影響[7]。吳錫皓等指出盈余穩(wěn)健性可以降低決策不確定性和提高分析師盈余預(yù)測(cè)的準(zhǔn)確性[8]。

Anderson等用銷售額替代銷售量,建立銷管費(fèi)用與銷售額之間的粘性模型,研究發(fā)現(xiàn)美國(guó)公眾公司存在銷管費(fèi)用粘性,并指出銷管費(fèi)用粘性會(huì)受到公司內(nèi)外部環(huán)境的影響[9]。自此,成本粘性的研究廣泛興起。Weiss選取2 520個(gè)制造業(yè)公司作為樣本進(jìn)行實(shí)證研究,建立營(yíng)業(yè)收入、營(yíng)業(yè)成本和成本粘性的關(guān)系模型,發(fā)現(xiàn)制造業(yè)公司存在成本反粘性[10]。成本反粘性緣于企業(yè)經(jīng)營(yíng)活動(dòng)業(yè)務(wù)量變化時(shí),成本會(huì)因企業(yè)管理層主觀預(yù)期和資源調(diào)整時(shí)機(jī)而發(fā)生變化。Banker等指出管理者的樂觀與悲觀情緒會(huì)引起成本與業(yè)務(wù)量的不對(duì)稱,而管理者的情緒是受企業(yè)內(nèi)外部環(huán)境影響的[11]。Kama等指出管理層動(dòng)機(jī)對(duì)成本粘性的影響主要表現(xiàn)為當(dāng)企業(yè)的經(jīng)營(yíng)活動(dòng)處于虧損時(shí),管理者試圖規(guī)避虧損的動(dòng)機(jī)會(huì)降低成本粘性[12]。

孫錚等以中國(guó)上市公司1994—2001年的財(cái)務(wù)數(shù)據(jù)為研究對(duì)象進(jìn)行的實(shí)證檢驗(yàn)[13],孔玉生等以中國(guó)上市公司2001—2005年的財(cái)務(wù)數(shù)據(jù)為研究對(duì)象進(jìn)行的實(shí)證檢驗(yàn)[14],均證明了成本粘性在中國(guó)上市公司中是一種普遍現(xiàn)象。劉嫦等提出不具有成本粘性的樣本不會(huì)導(dǎo)致盈余非對(duì)稱性,證實(shí)盈余非對(duì)稱性的重要源頭是成本粘性[15]。步丹璐等在檢驗(yàn)成本粘性對(duì)盈余穩(wěn)健性的影響時(shí)發(fā)現(xiàn),控制銷售收入變量后成本粘性不能提升盈余穩(wěn)健預(yù)測(cè)的準(zhǔn)確性[16]。雖然學(xué)者們對(duì)成本粘性影響盈余穩(wěn)健性作出的實(shí)證研究取得了突破性的進(jìn)展,但在成本粘性的計(jì)量方法上存在較大差異,且對(duì)盈余穩(wěn)健性沒有采用確定的指標(biāo)進(jìn)行衡量,更未考慮到成本反粘性是否影響盈余穩(wěn)健性。基于此,本文在研究成本中的總成本、營(yíng)業(yè)成本與期間費(fèi)用(銷售費(fèi)用、財(cái)務(wù)費(fèi)用與管理費(fèi)用之和)時(shí),以總成本(反)粘性、營(yíng)業(yè)成本(反)粘性和期間費(fèi)用(反)粘性為因變量,以量化后的盈余穩(wěn)健性指標(biāo)為自變量,研究成本粘性對(duì)盈余穩(wěn)健性的影響。

三、理論分析和研究假設(shè)

(一)理論分析

公司的調(diào)整成本、代理問題、管理者的樂觀或悲觀預(yù)期等都會(huì)引起成本粘性。成本粘性是指業(yè)務(wù)量增加時(shí)成本的增加量大于同等業(yè)務(wù)量減少時(shí)成本的減少量;成本反粘性指當(dāng)業(yè)務(wù)量增加時(shí),成本的增加量小于同等業(yè)務(wù)量減少時(shí)成本的減少量。公司在正常經(jīng)營(yíng)活動(dòng)過程中,銷售收入與業(yè)務(wù)量同方向變化,且利潤(rùn)為收入與費(fèi)用的差額。因此,成本粘性也反映了銷售收入與利潤(rùn)之間的非對(duì)稱關(guān)系。在有效的資本市場(chǎng)前提下,上市公司利潤(rùn)與當(dāng)期股票收益率相關(guān),利潤(rùn)與股票價(jià)格之間的不對(duì)稱性關(guān)系被稱為盈余穩(wěn)健性。當(dāng)上市公司利潤(rùn)降低時(shí),管理層為追求短期利潤(rùn)會(huì)立即對(duì)現(xiàn)有資源和生產(chǎn)規(guī)模進(jìn)行調(diào)整,這就增加了企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn),不利于長(zhǎng)期利潤(rùn)增收,從而造成股票價(jià)格下降。因此,成本粘性會(huì)影響利潤(rùn)與股票價(jià)格之間的不對(duì)稱性。

(二)研究假設(shè)

在成本粘性影響盈余穩(wěn)健性理論分析的基礎(chǔ)上和企業(yè)經(jīng)營(yíng)的內(nèi)外部環(huán)境不變的情況下,本文提出如下假設(shè):

H1:營(yíng)業(yè)成本粘性能夠放大盈余穩(wěn)健性;

H2:總成本粘性對(duì)盈余穩(wěn)健性的放大作用大于營(yíng)業(yè)成本粘性;

H3:期間費(fèi)用粘性能夠放大盈余穩(wěn)健性;

H4:營(yíng)業(yè)成本反粘性能夠放大盈余穩(wěn)健性;

H5:總成本反粘性對(duì)盈余穩(wěn)健性的放大作用大于營(yíng)業(yè)成本反粘性;

H6:期間費(fèi)用反粘性能夠放大盈余穩(wěn)健性。

四、研究設(shè)計(jì)

(一)成本粘性與盈余穩(wěn)健性的測(cè)度

成本粘性的度量方法選用的是Weiss[10]的直接測(cè)度法。該模型如下:

模型(1)中,Stickyi,t是i企業(yè)在t年的成本粘性,ΔSale、ΔCost分別表示季度的營(yíng)業(yè)收入差和成本差,a、b分別表示企業(yè)4個(gè)連續(xù)季度中業(yè)務(wù)量下降和上升的最近季度。若Sticky符號(hào)為負(fù),表示公司存在成本粘性,Sticky值越小,則成本粘性程度越大;若Sticky符號(hào)為正,表示公司存在成本反粘性,Sticky值越大,則成本反粘性程度越大。當(dāng)企業(yè)營(yíng)業(yè)收入在4個(gè)連續(xù)季度的變動(dòng)方向相同或營(yíng)業(yè)收入和成本變動(dòng)方向不同時(shí),成本粘性無法計(jì)算。由模型(1)可以計(jì)算營(yíng)業(yè)成本、總成本和期間費(fèi)用的粘性和反粘性程度。

盈余穩(wěn)健性的度測(cè)方法選用的是Mozaffar等[3]關(guān)于盈余穩(wěn)健性的計(jì)量模型,用盈余穩(wěn)健性指標(biāo)CScore衡量公司盈余穩(wěn)健性程度。

首先對(duì)模型(1)進(jìn)行描述性分析,計(jì)算出制造業(yè)上市公司的成本粘性;其次對(duì)模型(2)進(jìn)行最小二乘法回歸,將回歸結(jié)果中的γ0、γ1、γ2和γ3代入模型(3)中計(jì)算出盈余穩(wěn)健性指標(biāo)C-Score。

(二)模型設(shè)定

在控制公司規(guī)模、資產(chǎn)負(fù)債率和上市年限的情況下,建立成本粘性與盈余穩(wěn)健性指標(biāo)的關(guān)系模型:C-Scorei.t=α0+α1Stikyi,t+α2SIZEi,t+α3LEVi,t+α4Agei,t(4)

將由模型(3)計(jì)算得出的盈余穩(wěn)健性指標(biāo)C-Score代入模型(4),并對(duì)模型(4)進(jìn)行回歸,觀察α1、α2、α3、α4、α5的系數(shù)與顯著程度。若α1的系數(shù)為正,表示營(yíng)業(yè)成本(反)粘性與盈余穩(wěn)健性呈正相關(guān)關(guān)系或總成本(反)粘性與盈余穩(wěn)健性呈正相關(guān)關(guān)系;若α1的系數(shù)為負(fù),表示營(yíng)業(yè)成本(反)粘性與盈余穩(wěn)健性呈負(fù)相關(guān)關(guān)系或總成本(反)粘性與盈余穩(wěn)健性呈負(fù)相關(guān)關(guān)系。

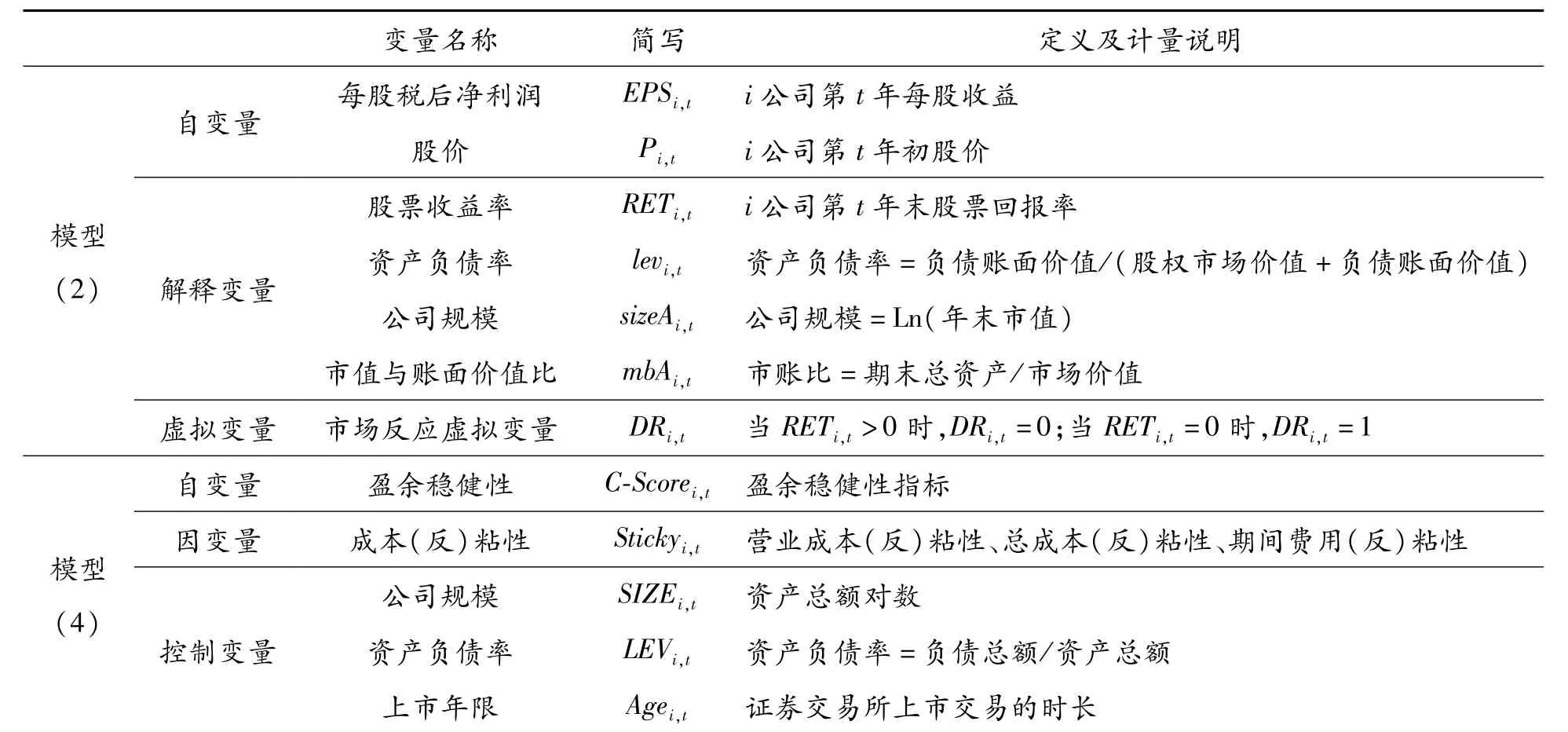

(三)變量設(shè)定

模型(2)和模型(4)的變量定義如表1所示:

表1 變量定義

(四)樣本選擇

本文選取2013—2016年我國(guó)制造業(yè)A股上市公司財(cái)務(wù)數(shù)據(jù)作為研究樣本。在選取樣本的過程中,本文剔除了:①ST公司;②上市時(shí)間不足5年的公司;③財(cái)務(wù)數(shù)據(jù)缺失的公司。為了控制極端值對(duì)結(jié)果的影響,對(duì)樣本進(jìn)行了縮尾處理。2013—2016年樣本量分別為1 201、1 189、1 154和1 170個(gè)觀測(cè)值,最后得到樣本總量為4 714個(gè)觀測(cè)值。所有數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫,并采用SPSS 19.0統(tǒng)計(jì)分析軟件。

五、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

本文將制造業(yè)分為8個(gè)細(xì)分行業(yè),即食品飲料、紡織服裝、金屬和非金屬、醫(yī)藥和生物制品、機(jī)械設(shè)備、石油化工、電子以及綜合利用,樣本量分別為 321、362、828、492、1221、777、702和 11,對(duì)細(xì)分行業(yè)的盈余回報(bào)與股票收益率的描述性統(tǒng)計(jì)如表2所示。

表2 EPS/P和RET的描述性統(tǒng)計(jì)

從制造業(yè)總樣本的偏態(tài)分布來看,總樣本觀測(cè)值的盈余回報(bào)EPS/P的偏度-4.645<0,盈余回報(bào)左偏,股票收益率RET的偏度1.930>0,股票收益率右偏。盈余回報(bào)的標(biāo)準(zhǔn)差為0.047,股票收益率的標(biāo)準(zhǔn)差為0.574,總樣本盈余回報(bào)的標(biāo)準(zhǔn)差小于股票回報(bào)的標(biāo)準(zhǔn)差,表明總樣本的盈余回報(bào)的波動(dòng)程度小于股票收益率的波動(dòng)程度。

從制造業(yè)的8個(gè)細(xì)分行業(yè)的偏態(tài)分布來看,各細(xì)分行業(yè)盈余回報(bào)偏度分別為-2.287、-2.897、-6.033、-2.369、-1.243、-2.200、-2.648和0.642,盈余回報(bào)左偏。股票收益率偏度分別為1.527、1.483、2.436、1.215、1.759、1.796、2.060和 0.683,股票收益率右偏。同樣,8個(gè)細(xì)分行業(yè)的盈余回報(bào)標(biāo)準(zhǔn)差小于股票回報(bào)標(biāo)準(zhǔn)差,表明制造業(yè)細(xì)分行業(yè)盈余回報(bào)的波動(dòng)程度均小于股票回報(bào)的波動(dòng)程度。

前文指出,盈余穩(wěn)健性度量的是公司對(duì)壞消息的反應(yīng)大于好消息的反應(yīng),若存在盈余穩(wěn)健性,則盈余回報(bào)左偏,且盈余回報(bào)的波動(dòng)程度小于股票收益率的波動(dòng)程度。由表2可知,制造行業(yè)和7個(gè)細(xì)分行業(yè)的盈余回報(bào)左偏,只有綜合利用的盈余回報(bào)右偏,但是其只占樣本總量的0.2%,占比很小,對(duì)總樣本的結(jié)果影響較小。可見,表2表明我國(guó)制造業(yè)上市公司普遍存在盈余穩(wěn)健性。

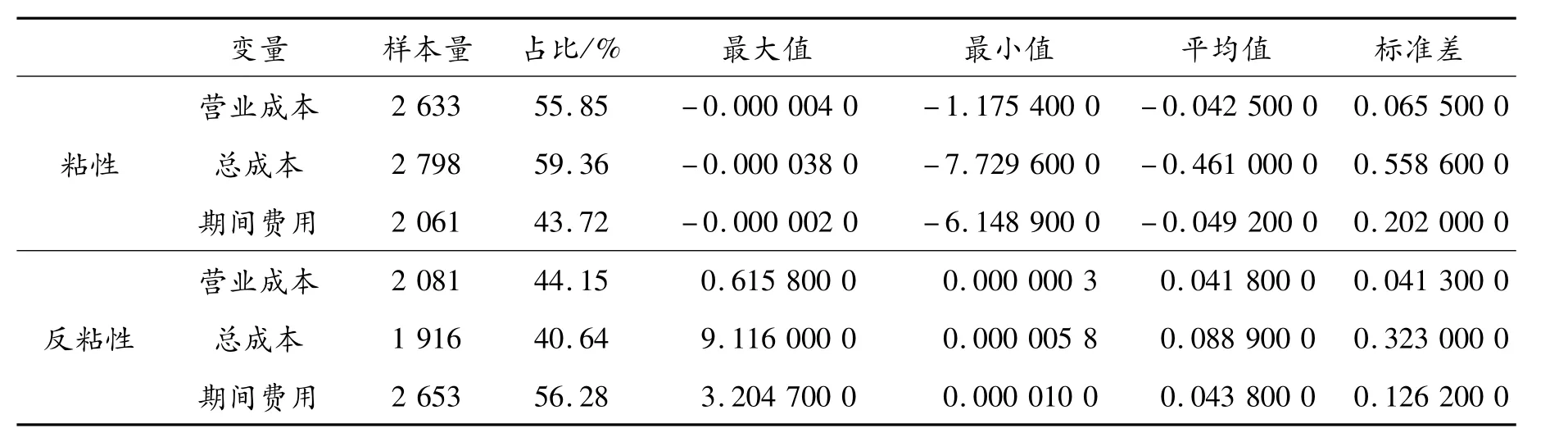

采用Weiss模型計(jì)算樣本的成本粘性與反粘性,結(jié)果見表3。在4 714個(gè)觀測(cè)值中,營(yíng)業(yè)成本粘性、總成本粘性和期間費(fèi)用粘性的觀測(cè)個(gè)數(shù)分別為2 633、2 798和2 061,營(yíng)業(yè)成本粘性均值為-0.042 500 0,總成本粘性均值為-0.461 000 0,期間費(fèi)用粘性均值為0.049 200 0,表明我國(guó)制造業(yè)上市公司普遍存在營(yíng)業(yè)成本粘性、總成本粘性和期間費(fèi)用粘性。

表3 成本粘性描述性統(tǒng)計(jì)

由表3可知,營(yíng)業(yè)成本反粘性、總成本反粘性和期間費(fèi)用反粘性的觀測(cè)個(gè)數(shù)分別為2 081、1 916和2 653,營(yíng)業(yè)成本反粘性均值為0.041 800 0,總成本反粘性均值為0.088 900 0,期間費(fèi)用反粘性均值為0.043 800 0,粘性和反粘性占比均為50%左右。這表明我國(guó)制造業(yè)上市公司普遍存在營(yíng)業(yè)成本反粘性、總成本反粘性和期間費(fèi)用反粘性。

(二)相關(guān)性分析

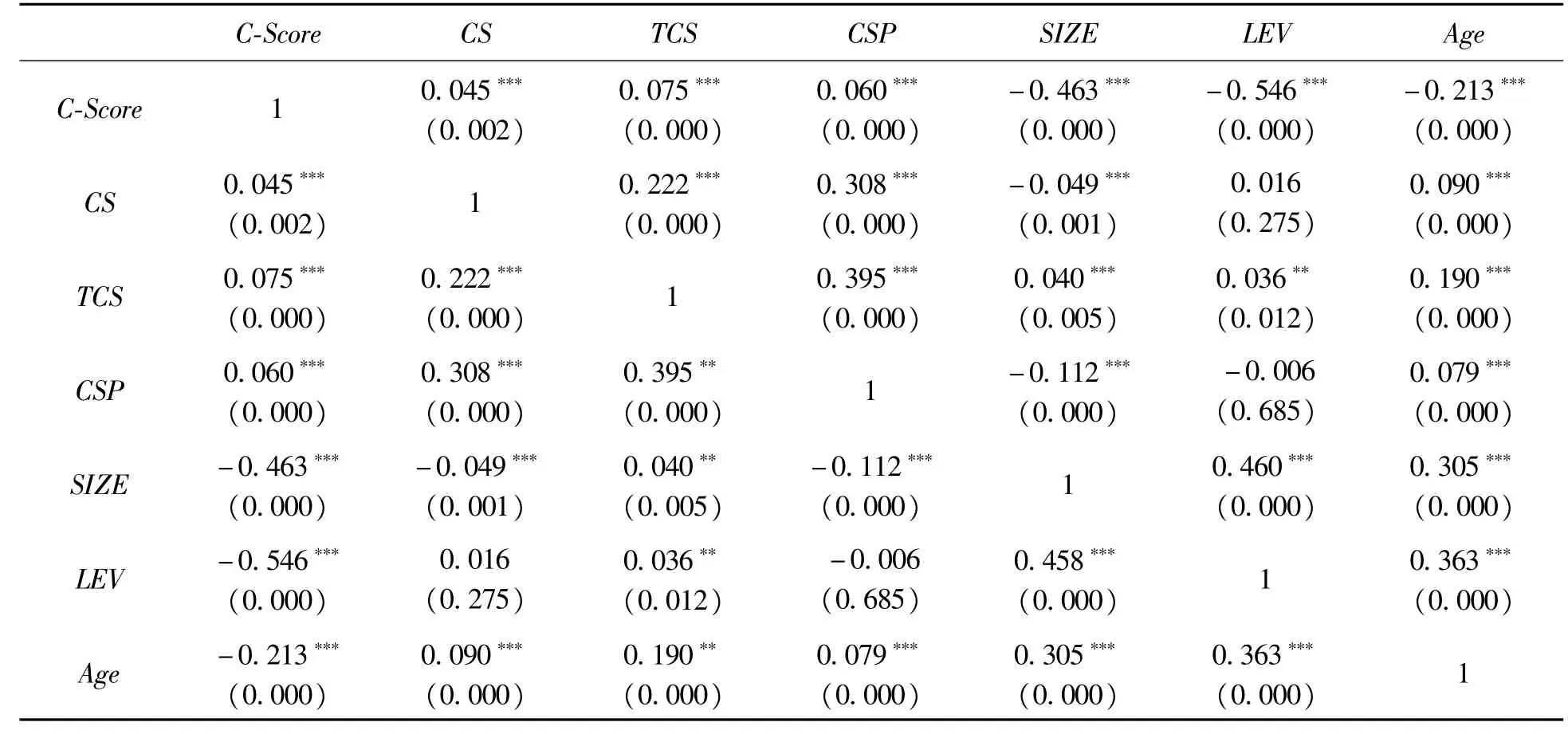

從表4可以看出,C-Score與CS之間的Pearson的相關(guān)系數(shù)為0.045,且在0.01水平上顯著,表明我國(guó)制造業(yè)上市公司盈余穩(wěn)健性與營(yíng)業(yè)成本(反)粘性之間存在顯著的正相關(guān)關(guān)系;C-Score與TCS之間的Pearson的相關(guān)系數(shù)為0.075,且在0.01水平上顯著,表明在我國(guó)制造業(yè)上市公司中,盈余穩(wěn)健性與總成本(反)粘性之間的正相關(guān)關(guān)系顯著;C-Score與CSP之間Pearson的相關(guān)系數(shù)為0.060,且在0.01水平上顯著,表明在我國(guó)制造業(yè)上市公司中,盈余穩(wěn)健性與期間費(fèi)用(反)粘性之間的正相關(guān)關(guān)系顯著。相關(guān)關(guān)系大小又稱敏感性[17],由表4可知總成本(反)粘性對(duì)盈余穩(wěn)健的敏感性高于營(yíng)業(yè)成本(反)粘性和期間費(fèi)用(反)粘性。

C-Score與SIZE之間的Pearson的相關(guān)系數(shù)為-0.463,且在0.01水平上顯著,表明C-Score與SIZE之間存在顯著的負(fù)相關(guān)關(guān)系,我國(guó)制造業(yè)上市公司的盈余穩(wěn)健性與資產(chǎn)規(guī)模的關(guān)系為負(fù)相關(guān);C-Score與LEV之間的Pearson的相關(guān)系數(shù)為-0.546,且在0.01水平上顯著,表明C-Score與LEV之間存在顯著的負(fù)相關(guān)關(guān)系,我國(guó)制造業(yè)上市公司的盈余穩(wěn)健性與資產(chǎn)負(fù)債率呈負(fù)相關(guān)關(guān)系;C-Score與Age之間的Pearson的相關(guān)系數(shù)為-0.213,且在0.01水平上顯著,表明C-Score與Age之間存在顯著的負(fù)相關(guān)關(guān)系,我國(guó)制造業(yè)上市公司的盈余穩(wěn)健性與上市年限呈負(fù)相關(guān)關(guān)系。

表4 相關(guān)性分析

(三)回歸結(jié)果與分析

對(duì)模型(2)進(jìn)行多元回歸分析,計(jì)算得出制造業(yè)上市公司的盈余穩(wěn)健性系數(shù),具體回歸結(jié)果見表5。其中,DR*RET的系數(shù)為 -0.157,sizeA*DR*RET的系數(shù)為0.010,mbA*DR*RET的系數(shù)為 -0.053,lev*DR*RET的系數(shù)為 -0.033,將 γ0=-0.157,γ1=-0.033,γ2=0.010,γ3=-0.053代入模型(3)中,得到 CScore值。

將盈余穩(wěn)健性指標(biāo)數(shù)值代入模型(4),并對(duì)其進(jìn)行多元回歸分析,模型(4)包含營(yíng)業(yè)成本粘性、總成本粘性、期間費(fèi)用粘性、營(yíng)業(yè)成本反粘性、總成本反粘性和期間費(fèi)用反粘性6個(gè)分模型。表6是分別從6個(gè)分模型對(duì)模型(4)進(jìn)行回歸的結(jié)果。

從表6可以看出,營(yíng)業(yè)成本粘性、總成本粘性的系數(shù)分別為0.051和0.097,且在0.01的水平上顯著,表明中國(guó)制造業(yè)上市公司營(yíng)業(yè)成本粘性對(duì)盈余穩(wěn)健性有顯著的放大效應(yīng),接受原假設(shè)H1;總成本粘性對(duì)盈余穩(wěn)健性也有放大效應(yīng),且高于營(yíng)業(yè)成本粘性,接受原假設(shè)H2;期間費(fèi)用粘性的系數(shù)是0.026,但并不顯著,表明中國(guó)制造業(yè)上市公司的盈余穩(wěn)健性受期間費(fèi)用粘性的影響并不明顯,拒絕原假設(shè)H3。

表5 模型(2)回歸結(jié)果

表6 模型(4)回歸結(jié)果

營(yíng)業(yè)成本反粘性、總成本反粘性和期間費(fèi)用反粘性的系數(shù)分別為0.016、0.033和0.023,在0.01水平上均不顯著,表明我國(guó)制造業(yè)上市公司營(yíng)業(yè)成本反粘性對(duì)盈余穩(wěn)健性的影響并不顯著,拒絕原假設(shè)H4;我國(guó)制造業(yè)上市公司總成本反粘性對(duì)盈余穩(wěn)健性的影響也不顯著,拒絕原假設(shè)H5;此外,我國(guó)制造業(yè)上市公司期間費(fèi)用反粘性對(duì)盈余穩(wěn)健性的影響同樣不顯著,拒絕原假設(shè)H6。

6個(gè)分模型中SIZE的系數(shù)分別為 -0.281、-0.287、-0.290、-0.260、-0.268和 -0.252,表明我國(guó)制造業(yè)上市公司的規(guī)模大并不利于盈余實(shí)現(xiàn)穩(wěn)健。LEV的系數(shù)分別為 -0.431、-0.424、-0.414、-0.431、-0.429和-0.447,均在0.01的水平上顯著,表明我國(guó)制造業(yè)上市公司資產(chǎn)結(jié)構(gòu)越不合理、償債能力越差,盈余穩(wěn)健性就越低,這符合多數(shù)企業(yè)的現(xiàn)狀。上市公司年限(Age)與盈余穩(wěn)健性指標(biāo)C-Score的系數(shù)在0.01水平上均不顯著,表明上市年限對(duì)盈余穩(wěn)健性的影響并不明顯,這與上述相關(guān)性檢驗(yàn)的結(jié)果不相符。

(四)穩(wěn)健性檢驗(yàn)

本文選取的變量是營(yíng)業(yè)成本粘性與總成本粘性、營(yíng)業(yè)成本反粘性與總成本反粘性,它們是相似指標(biāo)的變量,可以相互替代,前文已經(jīng)進(jìn)行了回歸分析并證實(shí)假設(shè),因此可視為通過穩(wěn)健性檢驗(yàn)。

六、結(jié)論與建議

(一)結(jié)論

第一,我國(guó)制造業(yè)上市公司存在成本粘性,且成本粘性對(duì)盈余穩(wěn)健性有放大作用;第二,總成本粘性對(duì)盈余穩(wěn)健性的放大作用高于營(yíng)業(yè)成本粘性;第三,營(yíng)業(yè)成本反粘性與總成本反粘性對(duì)盈余穩(wěn)健性的影響均不顯著;第四,期間費(fèi)用粘性和期間費(fèi)用反粘性對(duì)盈余穩(wěn)健性的敏感性均為零;第五,降低資產(chǎn)負(fù)債率能夠增加盈余穩(wěn)健性,制造業(yè)上市公司規(guī)模越大越不利于盈余保持穩(wěn)健,上市年限對(duì)盈余穩(wěn)健性的影響并不顯著。

(二)建議

基于上述結(jié)論,本文提出如下建議:

1.正確對(duì)待成本粘性,避免財(cái)務(wù)短視行為

上述結(jié)論表明,管理層采取弱化成本粘性的措施會(huì)降低盈余穩(wěn)健性。因此,制造業(yè)上市公司管理者應(yīng)認(rèn)識(shí)到在經(jīng)營(yíng)管理過程中成本粘性的積極作用,將成本粘性作為經(jīng)營(yíng)決策的重要參考依據(jù),避免財(cái)務(wù)短視行為;應(yīng)明確區(qū)分總成本粘性、營(yíng)業(yè)成本粘性和期間費(fèi)用粘性,認(rèn)識(shí)到不同成本粘性會(huì)對(duì)盈余穩(wěn)健性產(chǎn)生不同程度的影響。

2.合理運(yùn)用成本粘性的正效應(yīng),加強(qiáng)成本控制

成本粘性是成本管理的重要組成部分,應(yīng)當(dāng)加以重視。業(yè)務(wù)量下降帶來成本緩慢下降,有利于公司經(jīng)營(yíng)活動(dòng)的進(jìn)一步開展,正如本研究所得結(jié)論顯示,成本粘性對(duì)盈余穩(wěn)健性有放大效果。因此,中國(guó)制造業(yè)上市公司應(yīng)結(jié)合制造業(yè)細(xì)分行業(yè)的特點(diǎn),加強(qiáng)成本控制,合理發(fā)揮成本粘性的正效應(yīng)。例如,初始投資成本較大的石油化工行業(yè)、機(jī)械設(shè)備行業(yè)、醫(yī)療與生物制品行業(yè),應(yīng)通過調(diào)整項(xiàng)目的初始投資成本來強(qiáng)化成本粘性,提升公司盈余穩(wěn)健性,實(shí)現(xiàn)公司長(zhǎng)遠(yuǎn)發(fā)展。

3.提升管理者專業(yè)素養(yǎng),提高決策效率

發(fā)揮成本粘性正效應(yīng)是增強(qiáng)盈余穩(wěn)健性的重要途徑,但盈余需要適度的穩(wěn)健,而不是一味追求穩(wěn)健,因?yàn)楣咎嵘找娴慕?jīng)濟(jì)目標(biāo)并沒有改變。因此,管理者必須學(xué)習(xí)更多管理理論,提升管理水平;增強(qiáng)獲取信息的及時(shí)性與可靠性,著眼于長(zhǎng)期收益,合理規(guī)劃財(cái)務(wù)資源配置,提升經(jīng)營(yíng)決策能力,為企業(yè)有效發(fā)揮成本粘性積極作用、實(shí)現(xiàn)盈余適度穩(wěn)健提供高效率的決策。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2019年3期

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2019年3期

- 重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))的其它文章

- 論“三個(gè)深入”與科研風(fēng)氣建設(shè)

- 高校共青團(tuán)微信公眾號(hào)傳播社會(huì)主義核心價(jià)值觀效果的評(píng)估體系研究

——基于33所“雙一流”高校的分析 - 基于文獻(xiàn)與網(wǎng)絡(luò)分析的國(guó)民經(jīng)濟(jì)動(dòng)員學(xué)作者合作研究

- 猶豫模糊語言灰色關(guān)聯(lián)決策方法在企業(yè)績(jī)效評(píng)價(jià)中的應(yīng)用

- 內(nèi)部控制、自由現(xiàn)金流和現(xiàn)金股利

- 鄉(xiāng)村振興視閾下農(nóng)業(yè)產(chǎn)業(yè)化聯(lián)合體研究

——產(chǎn)生機(jī)理、運(yùn)營(yíng)機(jī)制和實(shí)證分析