客戶(hù)集中度、存貨周轉(zhuǎn)對(duì)電子元件 企業(yè)績(jī)效的影響實(shí)證研究

2019-04-16 12:52:16李浩璞

對(duì)外經(jīng)貿(mào) 2019年9期

[摘?要]選取2013—2017年電子元件企業(yè)上市公司的面板數(shù)據(jù),使用Eviews10軟件選用OLS方法研究客戶(hù)集中度、存貨周轉(zhuǎn)對(duì)電子元件企業(yè)績(jī)效的影響。實(shí)證研究發(fā)現(xiàn),客戶(hù)集中度的提升,不利于電子元件企業(yè)績(jī)效的提升;存貨周轉(zhuǎn)的加快,有利于企業(yè)績(jī)效的提升。研究結(jié)果對(duì)于電子元件企業(yè)的科學(xué)管理、創(chuàng)新發(fā)展具有一定的指導(dǎo)作用。

[關(guān)鍵詞]電子元件企業(yè);客戶(hù)集中度;存貨周轉(zhuǎn);企業(yè)績(jī)效

[中圖分類(lèi)號(hào)]F279.23

[文獻(xiàn)標(biāo)識(shí)碼]A

[文章編號(hào)]2095-3283(2019)09-0103-04

Empirical study on the influence of customer concentration and inventory turnover

on enterprise performance of electronic components

Li Haopu

(Shangqiu University, School of Business, Shangqiu Henan 476000)

Abstract: Panel data of listed companies of electronic components enterprises from 2013 to 2017 are selected in this paper, OLS method with Eviews10 software was used to study the influence of customer concentration and inventory turnover on enterprise performance of electronic components. Empirical research shows that the improvement of customer concentration is not conducive to the improvement of enterprise performance of electronic components, and the acceleration of inventory turnover is conducive to the improvement of enterprise performance. The research results have a certain guiding effect on the scientific management and innovation development of electronic component enterprises.

Keywords: Electronic Component Enterprise;Customer Concentration;Inventory Turnover;Enterprise Performance

[作者簡(jiǎn)介]李浩璞(1991-),男,河南新鄉(xiāng)人,助教,碩士,研究方向:資本市場(chǎng)、公司治理與財(cái)務(wù)會(huì)計(jì)。

一、引言

近年來(lái),我國(guó)對(duì)研發(fā)創(chuàng)新的重視程度不斷增強(qiáng),“提高自主創(chuàng)新能力,建設(shè)創(chuàng)新型國(guó)家”戰(zhàn)略被逐步貫徹實(shí)施,通過(guò)打造自主知識(shí)產(chǎn)權(quán),以創(chuàng)新驅(qū)動(dòng)實(shí)現(xiàn)我國(guó)的經(jīng)濟(jì)轉(zhuǎn)型發(fā)展,為突破經(jīng)濟(jì)發(fā)展瓶頸找出突破口。在半導(dǎo)體核心技術(shù)方面,2014年6月,國(guó)務(wù)院發(fā)布集成電路產(chǎn)業(yè)發(fā)展新的綱領(lǐng)性文件《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》,在同年9月,國(guó)家集成電路產(chǎn)業(yè)基金(簡(jiǎn)稱(chēng)“大基金”)正式成立,實(shí)際出資額超過(guò)1000億元,投資范圍專(zhuān)注于集成電路制造領(lǐng)域,彰顯了我國(guó)對(duì)于發(fā)展半導(dǎo)體自主科技的重視。本文對(duì)電子元件企業(yè)上市公司的客戶(hù)集中度、存貨周轉(zhuǎn)對(duì)企業(yè)整體績(jī)效的影響進(jìn)行分析,對(duì)電子元件企業(yè)的科學(xué)管理、創(chuàng)新發(fā)展提出一些參考建議。

二、文獻(xiàn)回顧與研究假設(shè)

(一)文獻(xiàn)回顧

吳娜、于博研究了A股制造業(yè)上市公司客戶(hù)集中度、供應(yīng)商“體恤”效應(yīng)對(duì)商業(yè)信用的影響,得出客戶(hù)集中度的提升,供應(yīng)商會(huì)給客戶(hù)更高的商業(yè)信用,體恤效應(yīng)會(huì)隨著供應(yīng)商的產(chǎn)權(quán)特征、產(chǎn)能風(fēng)險(xiǎn)、創(chuàng)新能力的不同而呈現(xiàn)異質(zhì)性[1]。

江偉、底璐璐等研究了A股制造業(yè)上市公司客戶(hù)集中度對(duì)企業(yè)成本粘性的影響,得出客戶(hù)集中度與企業(yè)成本粘性呈U型關(guān)系,即企業(yè)成本粘性隨著客戶(hù)集中度的上升先減弱后增強(qiáng)[2]。

宛晴、程小可等研究了A股上市公司客戶(hù)集中度對(duì)技術(shù)創(chuàng)新的影響,得出客戶(hù)集中會(huì)抑制企業(yè)創(chuàng)新,主要通過(guò)加劇企業(yè)融資約束來(lái)實(shí)現(xiàn),相較于國(guó)有企業(yè),非國(guó)有企業(yè)客戶(hù)集中對(duì)企業(yè)創(chuàng)新產(chǎn)生抑制作用更為明顯[3]。

陳正林研究了A股制造業(yè)上市公司客戶(hù)集中度、行業(yè)競(jìng)爭(zhēng)對(duì)商業(yè)信用的影響,得出客戶(hù)集中度越高,企業(yè)為客戶(hù)提供的商業(yè)信用就越高;相對(duì)于國(guó)有控股公司,上下游競(jìng)爭(zhēng)和行業(yè)競(jìng)爭(zhēng)共同作用使非國(guó)有控股公司為客戶(hù)提供更多商業(yè)信用[4]。

王洋帥、陳琳等研究了A股上市公司客戶(hù)集中度與制度環(huán)境對(duì)現(xiàn)金持有水平的影響,得出客戶(hù)集中度與企業(yè)現(xiàn)金持有水平正相關(guān);非國(guó)有企業(yè)所處的制度環(huán)境越好,客戶(hù)集中度對(duì)現(xiàn)金持有水平的正向影響越弱[5]。

燕洪國(guó)、俞莉潔研究了A股上市公司客戶(hù)集中度對(duì)公司權(quán)益資本成本的影響,得出客戶(hù)集中度對(duì)權(quán)益資本成本呈現(xiàn)U型關(guān)系[6]。

劉昌華、莫靜等研究了深市中小板制造業(yè)上市公司集中度影響因素,得出企業(yè)營(yíng)銷(xiāo)努力與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)程度對(duì)客戶(hù)集中度有負(fù)向作用,不同產(chǎn)品類(lèi)型的企業(yè),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、技術(shù)創(chuàng)新對(duì)客戶(hù)集中度的影響均存在差異[7]。

(二)研究假設(shè)

電子元件企業(yè)處于產(chǎn)業(yè)鏈偏上游地位,客戶(hù)多以大客戶(hù)為主,大客戶(hù)對(duì)企業(yè)業(yè)績(jī)穩(wěn)定性來(lái)說(shuō)起著很重要的作用,但是過(guò)高的客戶(hù)集中度,即大客戶(hù)銷(xiāo)售額占比過(guò)高,會(huì)使得企業(yè)在產(chǎn)品定價(jià)方面缺少話(huà)語(yǔ)權(quán),因此會(huì)影響企業(yè)整體績(jī)效的提升,對(duì)此提出假設(shè)1:

H1:客戶(hù)集中度的提升,不利于電子元件企業(yè)績(jī)效的提升。

電子元件企業(yè)基本上屬于重資產(chǎn)行業(yè),資產(chǎn)周轉(zhuǎn)的快慢會(huì)對(duì)企業(yè)績(jī)效形成較大的影響,對(duì)于產(chǎn)品銷(xiāo)售企業(yè)來(lái)說(shuō),在發(fā)生同樣成本的條件下,存貨周轉(zhuǎn)越快,說(shuō)明企業(yè)經(jīng)營(yíng)管理越好,企業(yè)績(jī)效也會(huì)因此提升,對(duì)此提出假設(shè)2:

H2:存貨周轉(zhuǎn)率的提高,有利于電子元件企業(yè)績(jī)效的提升。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文選取2013—2017年度的電子元件企業(yè)上市公司為研究樣本,主要是電子元件、半導(dǎo)體上市公司,數(shù)據(jù)來(lái)源于“同花順”數(shù)據(jù)中心、上市公司年報(bào),經(jīng)Excel整理得到。在樣本選擇處理上,做了以下處理:1.剔除ST、*ST公司;2.當(dāng)年發(fā)生虧損的公司;3.數(shù)據(jù)缺失的公司;4.用隨機(jī)選取的方式抽樣,最終得到220個(gè)觀測(cè)值。經(jīng)觀測(cè),數(shù)據(jù)極端值較少,以及觀測(cè)值的限制,文中沒(méi)有做縮尾處理。

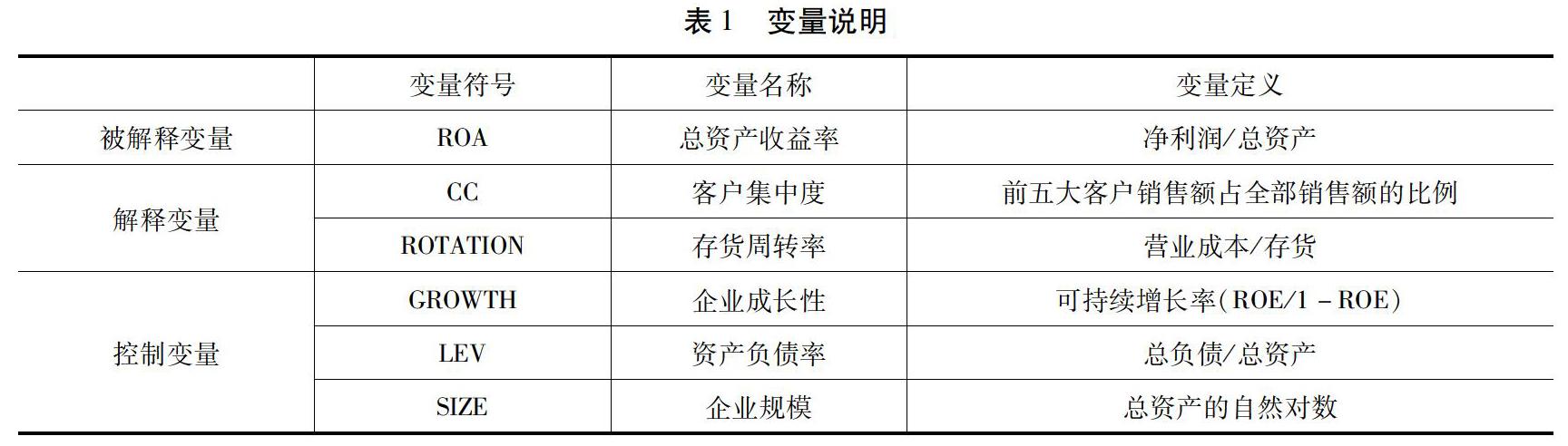

(二)變量定義

1.被解釋變量

公司績(jī)效。選擇總資產(chǎn)收益率ROA,是企業(yè)凈利潤(rùn)與總資產(chǎn)的比值,可以衡量公司的競(jìng)爭(zhēng)實(shí)力和發(fā)展能力,體現(xiàn)資產(chǎn)整體的運(yùn)用效率。

2.解釋變量

客戶(hù)集中度。參考陳正林(2017)的定義指標(biāo)的方法,定義“前五大客戶(hù)銷(xiāo)售額占全部銷(xiāo)售額的比例”為客戶(hù)集中度。

存貨周轉(zhuǎn)率。對(duì)存貨周轉(zhuǎn)的效率進(jìn)行衡量,所以選擇“營(yíng)業(yè)成本”對(duì)存貨周轉(zhuǎn)進(jìn)行分析,定義“營(yíng)業(yè)成本/存貨”為存貨周轉(zhuǎn)率。

3.控制變量

本文選取企業(yè)成長(zhǎng)性、資產(chǎn)負(fù)債率、企業(yè)規(guī)模作為控制變量。變量的說(shuō)明見(jiàn)表1。

(三)模型設(shè)計(jì)

本文用模型(1)來(lái)檢驗(yàn)假設(shè)1、假設(shè)2。

ROAit=β0+β1*CCit+β2*ROTATIONit+β3*GROWTHit+β4*LEVit+β5*SIZEit+εit(1)

其中,ROAit表示第i家公司在第t年的公司績(jī)效,CCit表示第i家公司在第t年的客戶(hù)集中度,ROTATIONit表示第i家公司在第t年的存貨周轉(zhuǎn)率,GROWTHit表示第i家公司在第t年的增長(zhǎng)率,LEVit表示第i家公司在第t年的長(zhǎng)期償債比率,SIZEit表示第i家公司在第t年的資產(chǎn)規(guī)模。

四、實(shí)證結(jié)果

(一)描述性統(tǒng)計(jì)與Pearson相關(guān)性分析

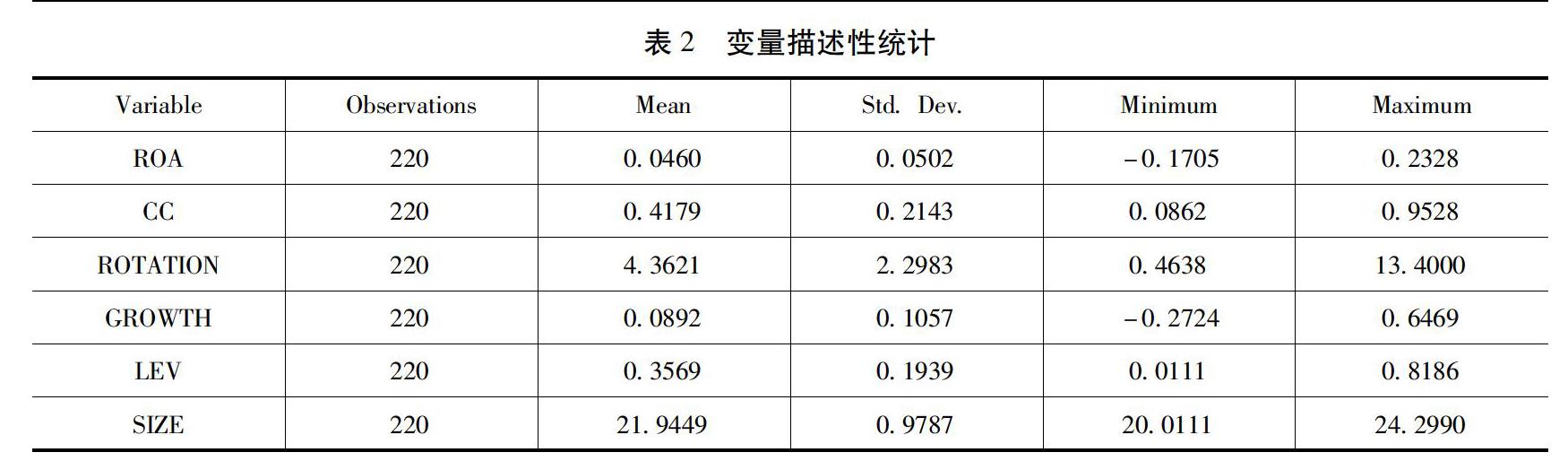

描述性統(tǒng)計(jì)結(jié)果如表2,ROA均值為0.0460,反映出盈利能力平均水平較低,標(biāo)準(zhǔn)差為0.0502,最大值為0.2328,最小值為-0.1705,反映出企業(yè)間盈利能力相差較大。CC均值為0.4179,反映出電子元件企業(yè)客戶(hù)集中度普遍較高,標(biāo)準(zhǔn)差為0.2143,最大值為0.9528,最小值為0.0862,反映各企業(yè)客戶(hù)集中度差異較大。ROTATION均值為4.3621,標(biāo)準(zhǔn)差為2.2983,最大值為13.4000,最小值為0.4638,反映各企業(yè)存貨周轉(zhuǎn)率差異較大。

ROTATION與ROA的Pearson 相關(guān)系數(shù)為顯著正相關(guān),CC 與ROA的系數(shù)不顯著,初步說(shuō)明存貨周轉(zhuǎn)率的提高會(huì)提高公司績(jī)效,客戶(hù)集中度與公司績(jī)效相關(guān)性不高,如表3所示。其他解釋變量之間相關(guān)系數(shù)基本上小于0.5,系數(shù)比較小,說(shuō)明模型基本不存在多重共線(xiàn)性問(wèn)題。

(二)回歸分析

為了檢驗(yàn)假設(shè)1,假設(shè)2的假設(shè)是否正確,將經(jīng)過(guò)選取處理的數(shù)據(jù)代入回歸模型(1)進(jìn)行檢驗(yàn),本文使用Eviews10軟件,選用OLS方法進(jìn)行回歸分析。

假設(shè)1提出客戶(hù)集中度的提升不利于電子元件企業(yè)績(jī)效的提升,假設(shè)2提出存貨周轉(zhuǎn)率的提高有利于電子元件企業(yè)績(jī)效的提升。表4列示了回歸結(jié)果,變量CC的系數(shù)在5%的水平下顯著為負(fù),t值為-2.5816,變量ROTATION的系數(shù)在10%的水平下顯著為正,t值為1.7454,這一檢驗(yàn)結(jié)果支持了假設(shè)1和假設(shè)2。

控制變量GROWTH的系數(shù)在1%的水平下顯著為正,t值為25.5232,說(shuō)明企業(yè)的增長(zhǎng)率提升有助于電子元件企業(yè)績(jī)效提升,LEV的系數(shù)在1%的水平下顯著為負(fù),t值為-7.7226,說(shuō)明負(fù)債率的提高對(duì)電子元件企業(yè)績(jī)效有負(fù)向影響,同樣符合融資優(yōu)序理論的結(jié)論。

(三)Hausman檢驗(yàn)

對(duì)模型(1)進(jìn)行Hausman檢驗(yàn),截面數(shù)據(jù)選取隨機(jī)效應(yīng)模型,時(shí)間序列選取固定效應(yīng)模型,如表5所示。

(四)穩(wěn)健性檢驗(yàn)

選擇更換被解釋變量方式進(jìn)行穩(wěn)健性檢驗(yàn),將變量ROA變換為ROE,EBIT Margin指標(biāo)再次對(duì)模型檢驗(yàn),檢驗(yàn)結(jié)果與文中主要結(jié)果一致,即客戶(hù)集中度、存貨周轉(zhuǎn)率對(duì)企業(yè)績(jī)效的影響與更換變量前一致。

五、結(jié)論與啟示

本文選取電子元件企業(yè)上市公司為樣本,實(shí)證研究發(fā)現(xiàn)了客戶(hù)集中度、存貨周轉(zhuǎn)對(duì)電子元件企業(yè)績(jī)效的影響,得出以下結(jié)論:第一,客戶(hù)集中度的提升,不利于電子元件企業(yè)績(jī)效的提升,客戶(hù)集中度提升會(huì)使得企業(yè)在產(chǎn)品定價(jià)方面缺乏話(huà)語(yǔ)權(quán),因此對(duì)績(jī)效產(chǎn)生負(fù)面影響。第

二,存貨周轉(zhuǎn)率的提升有利于電子元件企業(yè)績(jī)效的提升,存貨周轉(zhuǎn)快慢說(shuō)明了企業(yè)運(yùn)營(yíng)能力的強(qiáng)弱,運(yùn)營(yíng)能力強(qiáng)會(huì)促使企業(yè)盈利能力提升。

在我國(guó)經(jīng)濟(jì)轉(zhuǎn)型的過(guò)程中,科技行業(yè)發(fā)揮著重要的推動(dòng)作用,我國(guó)在產(chǎn)業(yè)政策、金融配套等方面大力發(fā)展高科技領(lǐng)域,電子元件企業(yè)在政策有利的背景下,在進(jìn)行科技創(chuàng)新的同時(shí),也要做好企業(yè)的經(jīng)營(yíng)管理,才能使企業(yè)健康穩(wěn)定發(fā)展。在企業(yè)經(jīng)營(yíng)過(guò)程中,在穩(wěn)定大客戶(hù)的前提下,積極開(kāi)拓新渠道,才能在產(chǎn)品定價(jià)權(quán)方面有話(huà)語(yǔ)權(quán),企業(yè)要做好產(chǎn)品周轉(zhuǎn)的管理,才能不斷提升企業(yè)績(jī)效。

[參考文獻(xiàn)]

[1]吳娜,于博.客戶(hù)集中度、體恤效應(yīng)與商業(yè)信用供給[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2017(4):141-152.

[2]江偉,底璐璐等.客戶(hù)集中度與企業(yè)成本粘性——來(lái)自中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].金融研究,2017(9):192-206.

[3]宛晴,程小可等.客戶(hù)集中與企業(yè)技術(shù)創(chuàng)新——來(lái)自我國(guó)A股上市公司的實(shí)證分析[J].科學(xué)決策,2017(10):22-48.

[4]陳正林.客戶(hù)集中、行業(yè)競(jìng)爭(zhēng)與商業(yè)信用[J].會(huì)計(jì)研究,2017(11):79-85.

[5]王洋帥,陳琳等.客戶(hù)集中度與制度環(huán)境對(duì)現(xiàn)金持有水平影響的實(shí)證檢驗(yàn)[J].財(cái)會(huì)月刊,2017(15):51-61.

[6]燕洪國(guó),俞莉潔.客戶(hù)集中度對(duì)公司權(quán)益資本成本影響的實(shí)證研究——來(lái)自2012—2017年滬深A(yù)股上市公司的證據(jù)[J].財(cái)會(huì)研究,2018(11):42-48.

[7]劉昌華,莫靜等.企業(yè)客戶(hù)集中度影響因素的實(shí)證研究[J].淮北師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2019(3):51-56.

(責(zé)任編輯:張彤彤?董博雯)

- 對(duì)外經(jīng)貿(mào)的其它文章

- 科研新政下高校科研經(jīng)費(fèi)審計(jì)質(zhì)量提升研究

- 基于綠色發(fā)展理念我國(guó)開(kāi)征碳稅的 必要性與制度設(shè)計(jì)

- “重興趣,創(chuàng)社團(tuán),促學(xué)生 多元發(fā)展”的實(shí)踐研究

- 基于世界技能大賽的黑龍江省高職 國(guó)際貨運(yùn)代理實(shí)務(wù)課程設(shè)計(jì)與改革

- 應(yīng)用型本科生起薪期望影響因素分析

- 綜合商務(wù)英語(yǔ)課程自適應(yīng)生態(tài) 教學(xué)模式構(gòu)建與實(shí)踐研究