經(jīng)濟轉型期商品流通企業(yè)的利潤智能管理

2019-04-19 01:33:44張沛源

商業(yè)經(jīng)濟研究 2019年8期

張沛源

內(nèi)容摘要:我國已步入經(jīng)濟轉型期,流通企業(yè)的商品信息更趨透明,其利潤空間不斷壓縮。有效實現(xiàn)對商品成本的控制與商品利潤的智能化管理,是流通企業(yè)的生存發(fā)展的必然要求。文章根據(jù)流通企業(yè)利潤管理動機分析了流通企業(yè)財務管理的積極作用及其對企業(yè)未來發(fā)展的必要性,并設計了基于量本利法的企業(yè)利潤智能化管理模型以此分析了商品銷量、價格及各類成本要素對于流通利潤的影響情況。實證研究數(shù)據(jù)表明,適度有效的利潤管理不僅不會影響流通企業(yè)正常利潤水平,反而會增強潛在投資者的信心,從而為流通企業(yè)未來良性發(fā)展贏得更多機會。

關鍵詞:經(jīng)濟轉型期? ?商品流通企業(yè)? ?利潤管理? ?量本利法

中圖分類號:F270? ?文獻標識碼:A

本文通過對流通企業(yè)利潤管理動機及重要性分析,基于量本利法確定了流通企業(yè)商品經(jīng)營的盈虧平衡點,并以此作為實現(xiàn)對企業(yè)利潤的智能化管理、提高企業(yè)未來發(fā)展的潛力的依據(jù)。

流通企業(yè)利潤管理的動機分析與必要性研究

實現(xiàn)商品流通企業(yè)利潤的智能化管理,對當今流通市場主體具有十分重要的現(xiàn)實意義。其中,利潤管理與盈余管理具有本質上的差別。利潤管理是在經(jīng)濟法律法規(guī)、會計準則及稅法允許的范圍內(nèi),對流通企業(yè)的利潤進行適度調(diào)整,避免流通企業(yè)短期內(nèi)的經(jīng)營結果的過度波動。對于一個商品流通企業(yè)而言,其一段時期的實際財務狀況和經(jīng)營結果是投資者與利益相關者的關注重點。雖然人為調(diào)節(jié)企業(yè)利潤報表會在短時間內(nèi)起到美化公司經(jīng)營成果的作用,但這些不實信息必然會在未來的會計期間內(nèi)暴露。流通企業(yè)進行利潤管理最基本的出發(fā)點是避免本企業(yè)在年度利潤上出現(xiàn)過大波動,以此起到穩(wěn)定潛在投資者信心的作用,這也有助于流通企業(yè)未來的平穩(wěn)發(fā)展。

就流通企業(yè)利潤智能化管理的必要性而言,其主要體現(xiàn)在對利潤最大化管理目標實現(xiàn)的現(xiàn)實意義、對流通企業(yè)財務管理的積極影響及對企業(yè)未來發(fā)展的必要性提高這三個方面。

利潤管理對目標利潤最大化的必要性。追逐利潤的最大化是流通企業(yè)存續(xù)和發(fā)展的意義所在。年度利潤是企業(yè)財務報告主體中的一個硬性指標,流通企業(yè)的利潤不僅會對企業(yè)資金流產(chǎn)生重要影響,同時也是潛在投資者最為關注的問題之一。對流通企業(yè)利潤的智能化管理會對企業(yè)未來的財務決策產(chǎn)生決定性影響。流通企業(yè)的收入與成本支出直接決定了企業(yè)利潤,規(guī)范流通企業(yè)的利潤管理流程,會引導和優(yōu)化企業(yè)的收入取得及成本控制等問題。在流通企業(yè)的籌資、對外投資及企業(yè)運營管理過程中,成本利潤的控制一直是最為關鍵的重點之一,故利潤智能化管理效率的提高將會對企業(yè)利潤的最大化產(chǎn)生十分重要的影響。

利潤管理對于優(yōu)化財務管理流程的必要性。對流通企業(yè)的經(jīng)營利潤實行智能管理以追逐的年度利潤最大化,最能夠體現(xiàn)流通企業(yè)的財務管理水平。流通企業(yè)總體經(jīng)營目標包括很多方面,如實現(xiàn)經(jīng)濟價值最大化、社會價值最大化等,而流通企業(yè)的財務管理目標是眾多管理目標的核心部分。流通企業(yè)為了降低經(jīng)營成本、財務成本從而提高自身利潤水平,需制定詳盡的財務管理目標體系,而該體系就包括了對企業(yè)利潤水平的智能管理。故,對于流通企業(yè)的財務管理流程而言,利潤管理是其重要的組成部分,其對提高整個流通企業(yè)的管理水平具有十分重要的影響作用。

利潤管理對于企業(yè)未來發(fā)展的必要性影響。作為商品流通企業(yè)最為重要的核心管理目標,企業(yè)利潤受到各利益主體的高度關注,同時這也是評價流通企業(yè)是否具有發(fā)展?jié)摿Φ闹饕獦藴手弧o論是企業(yè)的投資人、股東、債權人,還是企業(yè)的經(jīng)營管理層都十分關注企業(yè)自身的利潤水平,故對企業(yè)利潤水平進行適度管理存在一定的必要性和重要性。利潤管理是流通企業(yè)財務管理活動的核心構成,也是企業(yè)整體目標管理的重要組成部分。過度的盈余管理不利于流通企業(yè)的長期穩(wěn)定發(fā)展,而適度的利潤管理對于企業(yè)健康成長具有重要推動作用。恰當?shù)睦麧櫣芾聿粌H避免了企業(yè)的會計信息的失真,還將利潤限定在的合理的波動范圍之內(nèi),從而避免了過大的利潤起伏。

在經(jīng)濟轉型的關鍵時期,智能化地管理商品流通企業(yè)的年度利潤,對于企業(yè)自身的穩(wěn)定發(fā)展具有重要的指導意義。本文通過構建智能化利潤管理模型,將流通企業(yè)的利潤控制在合理的范圍之內(nèi),以保證流通企業(yè)的健康發(fā)展。

商品流通企業(yè)利潤智能管理模型

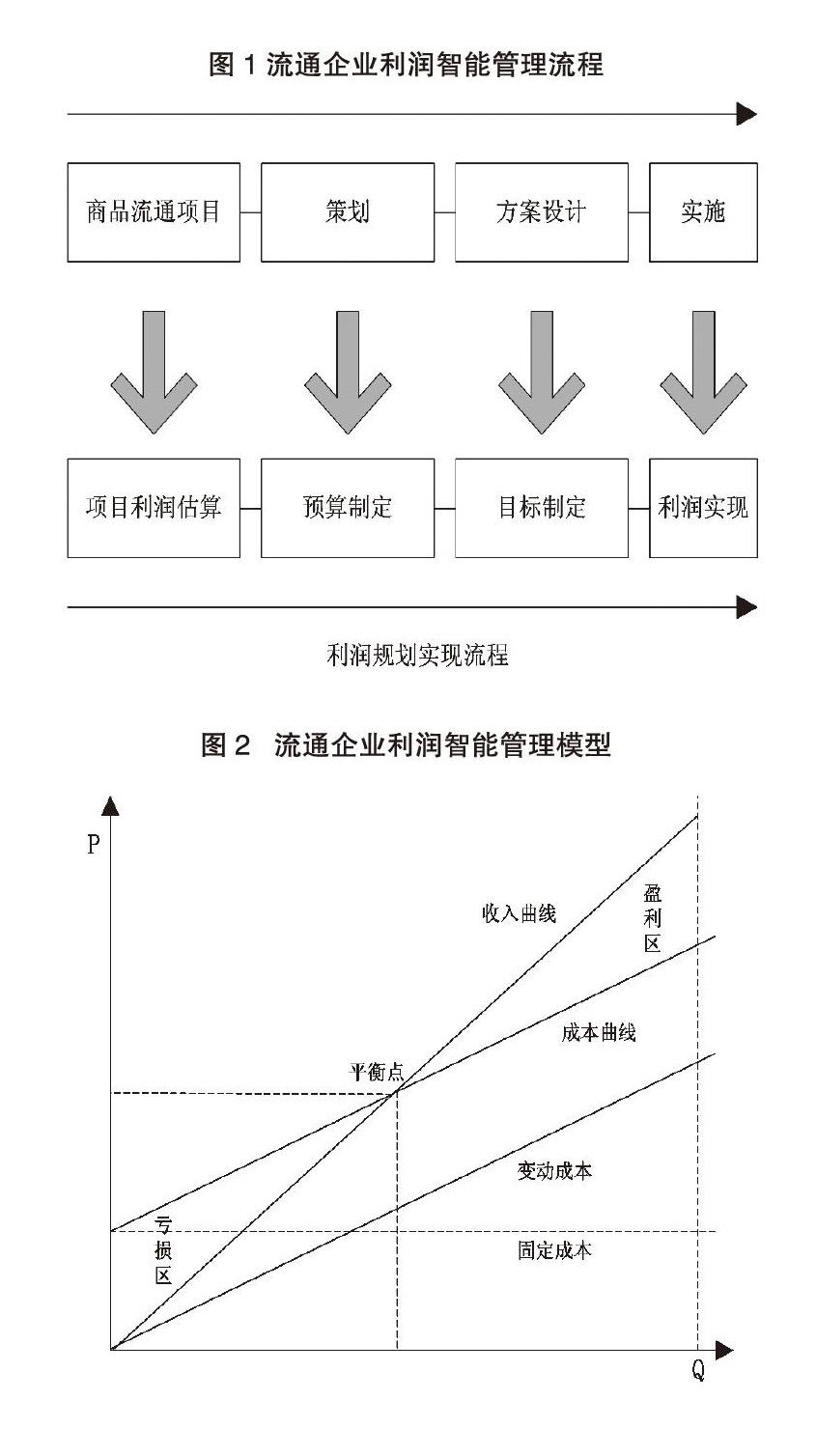

商品流通企業(yè)做好利潤智能化管理和遠期目標利潤規(guī)劃,是市場經(jīng)濟發(fā)展的基本要求,也是現(xiàn)代企業(yè)規(guī)范化管理的內(nèi)在要求。為了有效實施利潤智能化管理,企業(yè)首先要做好利潤的遠期規(guī)劃,并保證利潤目標的可執(zhí)行性。利潤智能化管理的終極目標是使流通企業(yè)的利潤水平在未來的會計期間內(nèi)達到最優(yōu)狀態(tài)。此外,總體目標利潤的制定要依托于目前行業(yè)的技術狀態(tài)、市場環(huán)境、和企業(yè)當前的財務狀況。而對流通企業(yè)的利潤水平實施智能化管理,要依托于企業(yè)的遠景目標規(guī)劃,因為目標利潤的指導性是由企業(yè)管理層反復研究和磋商而確定的。利潤智能化管理活動的實施要圍繞著流通企業(yè)的遠景規(guī)劃目標展開,并避免企業(yè)年度利潤存在過大起伏。對流通企業(yè)年度利潤進行的規(guī)范化、智能化管理,同時也是流通產(chǎn)品的購進、存儲、成本控制、價格的制定的依據(jù),其是實現(xiàn)既定目標利潤的保證之一。現(xiàn)代商品流通企業(yè)必須注重企業(yè)內(nèi)部的控制與管理,因為隨著計算機信息技術、互聯(lián)網(wǎng)的快速發(fā)展,流通商品的價格更趨透明,流通企業(yè)必然需要進行內(nèi)部管理與控制效益。利潤管理作為企業(yè)內(nèi)部控制和財務管理的重要環(huán)節(jié),是實現(xiàn)商品流通企業(yè)目標利潤管理的重要途徑之一。通過對商品流通企業(yè)未來會計期間的利潤智能化管理,能夠為企業(yè)的管理層、投資者和其他的利益相關者提供高質量的財務決策信息。商品流通企業(yè)利潤智能化管理基本流程如圖1所示。

商品流通企業(yè)的利潤管理過程要與企業(yè)的經(jīng)營管理過程同步,其過程要經(jīng)歷項目的立項、先期策劃、方案的設計及最后的實施。與之相對應的是,在項目的立項之初,企業(yè)就要做好未來期間流通利潤的管理工作。流通企業(yè)的財務管理人員需要對利潤進行總體項目預算,并將其作為流通企業(yè)年度利潤的實現(xiàn)依據(jù)。而對于利潤的智能化管理方式和實現(xiàn)途徑,本文基于量本利法構建了商品流通企業(yè)的利潤智能化管理模型,并據(jù)此方法合理計算了企業(yè)的商品流通企業(yè)的業(yè)務量、購貨成本、主營業(yè)務收入和利潤,協(xié)調(diào)處理好各個要素之間的關系,最后對企業(yè)的各項行為進行有效的控制與規(guī)劃,使之既能完成利潤目標,又能使利潤在一定期間內(nèi)保持平穩(wěn)增長。故量本利法是實現(xiàn)目標利潤智能化管理的有效途徑之一,其涉及到的主要影響因素包括流通產(chǎn)品單價、銷售量、產(chǎn)品的固定成本、及產(chǎn)品的變動成本等,這些變量之間的內(nèi)在邏輯演變關系如圖2所示。

實證研究

D企業(yè)是一家專業(yè)從事生鮮制品流通業(yè)務的中型企業(yè),其成立于2007年,注冊資本2000萬元人民幣。同時,D企業(yè)擁有較為完善的倉儲物流服務網(wǎng)絡,其經(jīng)營業(yè)務范圍覆蓋了華北地區(qū)及長三角地區(qū)。與D商品流通企業(yè)的利潤管理相關的主要成本包括進貨成本、人工費用、動力費用和廠房、車輛折舊,輔助成本包括維修費、管理費等,上述成本構成總體的進貨成本。而總進貨成本加上銷售費用、管理費用和其他的期間費用就構成了完全進貨成本。D企業(yè)為了提高對整體企業(yè)利潤的控制與管理,在量本利方法的基礎上引入了與之相關的PDCA循環(huán)管理模型,并以此強化對固定成本和單位變動成本的控制。基于D企業(yè)2016年和2017年的實際經(jīng)營數(shù)據(jù)和財務報告數(shù)據(jù),其分別列示出了該企業(yè)的銷售價格增長率5.43%、商品銷售量增長率35.21%、商品的變動成本及固定成本的平均增長率13.01%。其中產(chǎn)品的銷售價格及變動對最終利潤管理的影響較大。D企業(yè)從2017年年初基于量本利方法對年度利潤進行適度管理和調(diào)整。對比2016年度,2017年初D企業(yè)各個季度的利潤水平的變化水平逐漸趨穩(wěn),這為D企業(yè)贏得了更多的外部投資機會。根據(jù)D企業(yè)這兩個年度的利潤變化情況分析能得出,若不對季度利潤進行有效的控制和管理,那么其每個季度的利潤波動就會變大,這不利于增強潛在投資者對于D企業(yè)的投資信心。而在采用基于量本利法構建的流通企業(yè)利潤調(diào)整模型對D企業(yè)的利潤進行適度調(diào)整后,2017年度D企業(yè)的季度利潤水平會穩(wěn)定在的600萬元左右,故該模型能夠協(xié)調(diào)利潤的變化水平,穩(wěn)定流通市場中潛在投資者的信心。從近5年D企業(yè)股權融資變化情況也能夠分析出,適度的利潤管理對于流通企業(yè)在資本市場的表現(xiàn)具有重要的推動作用。自2013-2016年該企業(yè)獲得的資本融資很少,均未超過1500萬元,這主要源于其季度和年度利潤變化的不穩(wěn)定難以給潛在的投資者以足夠的投資信心。而在D企業(yè)管理層基于量本利法對年度、季度利潤進行了適度優(yōu)化和智能化管理后,2017年D企業(yè)獲得了近3000萬元的資本市場融資。這種變化證明了對流通企業(yè)進行利潤的智能化管理能夠顯著增強投資者信心,這使得企業(yè)發(fā)展獲得了資金支持。故,適度有效的利潤管理會為商品流通企業(yè)未來的發(fā)展提供持續(xù)的資本動力。

結論與建議

在我國經(jīng)濟轉型期,流通市場形勢嚴峻,這對流通企業(yè)的目標利潤管理和財務管理提出了更高要求。利潤管理并不等同于上市公司的盈余管理,利潤管理是在不改變企業(yè)經(jīng)營結果的前提下,合理規(guī)避流通企業(yè)因利潤報表波動過大而造成的對投資者信心的打擊。企業(yè)的管理層和相關財務人員需要靈活利用會計政策,有效管控流通經(jīng)營活動,以達到適度調(diào)節(jié)利潤的目的。對流通企業(yè)的利潤管理而言其最重要的是調(diào)控尺度的把握,企業(yè)不能因為利潤管理而扭曲、修改企業(yè)原本的財務狀況,這會導致流通企業(yè)的利潤被高估或被低估。企業(yè)的利潤管理要在法律制度和會計準則允許的范圍之內(nèi),同時要以保護相關利益主體的切身利益為前提,不能為了吸引外部投資者而損害現(xiàn)有股東及債權人的基本權益。最后,企業(yè)管理層要將自身權利與義務相結合,在經(jīng)營管理上始終圍繞企業(yè)的最終利潤目標進行管理決策,從而使利潤智能化管理真正為企業(yè)未來發(fā)展而服務。

參考文獻:

1.鄧良.中國制造業(yè)與物流業(yè)聯(lián)動發(fā)展實證分析——基于經(jīng)濟轉型期行業(yè)面板數(shù)據(jù)分析的視角[J].中國流通經(jīng)濟,2013,27(7)

2.郭曉慧.轉型時期商貿(mào)流通企業(yè)風險評估體系的完善[J].商業(yè)經(jīng)濟研究,2016(1)

3.辛路.談商貿(mào)流通服務業(yè)發(fā)展與我國的經(jīng)濟轉型升級[J].商業(yè)經(jīng)濟研究,2017(1)

4.桂良軍,惠楠,王彥偉.商品流通過程成本控制探究——基于商品流通企業(yè)視角[J].會計之友,2011(26)

5.胡文明.基于精益會計體系的企業(yè)成本管理研究[J].財會通訊,2014(31)