基于DEA和Malquist指數飼料業上市公司經營績效分析

2019-04-23 05:44:38徐嵩杰凌正華

中國飼料 2019年6期

徐嵩杰,凌正華

(煙臺大學文經學院,山東煙臺 264000)

飼料是經工業化加工、制作的供動物食用的產品,是能提供動物所需營養素,促進動物健康生長、生產,且在合理使用下安全、有效的可飼物質。我國飼料業起始于20世紀70年代中后期,經過30多年的發展,已成為我國國民經濟的重要基礎產業之一(高順,2012)。飼料業上市公司作為整個產業的典型代表,研究飼料業上市公司的經營績效可以反映整個飼料行業的經營績效。

針對飼料業上市公司的經營效率研究比較缺乏,李紅杰(2009)運用數據包絡分析(DEA)中的BCC模型,對2007年我國飼料類上市公司的綜合效率進行分析發現,飼料類上市公司平均效率較高,公司之間效率值差距不顯著。劉訓翰等(2013)利用DEA方法分析飼料產業集中度的變化對中國飼料企業的影響發現,中國飼料產業集中度總體呈現不斷上升的趨勢,但不同年份和省份卻不斷變化,而且飼料產業集中度與飼料產業企業績效的關系并不明顯。廖運崗(2013)運用DEA方法的兩個經典模型——CCR模型和BCC模型對我國飼料行業上市公司2008—2011年的經營效率進行評價發現,飼料行業上市公司經營效率有待進一步提高。

本文采用DEA-Malmquist方法對飼料業上市公司經營績效進行分析,探尋飼料業上市公司經營績效變動的原因,有助于飼料業企業更有針對性地采取措施改善經營管理,優化資源配置,實現有效經營。

1 研究方法

1978年,Charnes、Cooper和 Rhodes將數據包絡分析(data envelopment analysis,DEA)的方法應用到德克薩斯州的教育效率評價上,開創了DEA方法績效評價的先河。DEA是一種能以簡單綜合模型處理含多種輸入和輸出評價指標評價問題的線性規劃技術。在DEA方法中,用決策單元(decision making unit,DMU)表示任何一家需要評價的商業項目、流程或企業。一般而言,輸入指標都是需要盡量最小化的指標,而輸出指標都是盡量最大化的。

Malmquist指數是由 Malmquist Sten(1953)提出的,Fare等(1994)建立了一個基于DEA的Malmquist指數以度量跨期績效變化。按照Ray和Desli(1997)提出的Malmquist指數分解的RD模型,RD分解形式如下:

其中,(xt、yt)分別表示t時期的投入和產出向量;DtC(xt,yt)表示規模不變情形下 t期的距離函數、DtV(xt,yt)表示規模可變情形下 t期的距離函數 ;TE(RD)、TC(RD)和 SE(RD)分別表示純技術效率指數、技術進步指數和規模效率指數。TEC(RD)表示綜合技術效率指數,TEC(RD)等于TE(RD)與 SE(RD)的乘積(吳道穩,2015)。

2 樣本選擇與數據整理

為了分析飼料業上市公司全要素經營績效狀況,根據數據的可獲得性,選取滬深兩市14家飼料業上市公司2013—2017年的年報數據為研究樣本,具體上市公司包括:正虹科技、新希望、通威股份、傲農生物、禾豐牧業、天馬科技、天康生物、天邦股份、正邦科技、海大集團、大北農、金新農、唐人神、百洋股份,數據來自于同花順網站。

目前,根據評價對象和目的的不同,選取的評價指標體系也有差異。根據飼料業上市公司的特點,選取資產總額、營業成本、資本結構(資產負債率)作為輸入指標,營業收入和利潤總額為輸出指標。在投入指標中,資產總額代表飼料業上市公司的經濟規模因素,是企業經濟效益穩定的基礎和保障;營業成本是反映企業對生產成本的控制水平和能力;資本結構決定企業的償債和企業未來的盈利能力(袁延志等,2018)。在產出指標中,營業收入的大小直接體現上市公司競爭能力;利潤總額揭示了企業活動的經營效率(樊宏霞等,2014)。

3 實證分析

3.1 基于DEA的飼料業上市公司相對效率測算通過運行MaxDEAP5.0軟件,可以得到各飼料上市公司2017年的相對效率變動情況,計算結果見表1。從表1中可以看出:

表1 2017年飼料業上市公司相對效率值結果

3.1.1 綜合效率分析 綜合效率是對公司資源配置能力、資源使用效率等多方面能力的綜合衡量與評價。2017年,新希望、通威股份、天康生物、海大集團等4家企業的綜合效率值為1.000,占全部樣本的28.60%,說明這些公司的投入產出資源配置和使用效率達到最優狀態;其余樣本的綜合效率值均小于1.000,占樣本總量的71.40%,說明這些公司的DEA無效,綜合效率還有提升空間。

3.1.2 純技術效率分析 純技術效率能體現公司由于管理和技術等因素影響的生產效率。2017年,除傲農生物、大北農、金新農、百洋股份等4家公司的純技術效率小于1.000,其他10家公司的純技術效率均等于1.000,說明71.40%的飼料公司管理和技術水平達到最優;28.60%飼料公司沒達到純技術效率最優。

3.1.3 規模效率分析 規模效率反映企業規模因素影響的生產效率。2017年,新希望、通威股份、天康生物、海大集團等4家企業的規模效率值為1.000,占全部樣本的28.60%,說明這些公司具備合理的投入和產出;其余樣本的規模效率值均小于1.000,占樣本總量的71.40%,并且均處于規模遞增狀態,說明這些公司應加大生產要素投入,擴大生產規模以獲得最大的報酬。

3.2 基于DEA-Malmquist指數的飼料業上市公司全要素生產率變化分析

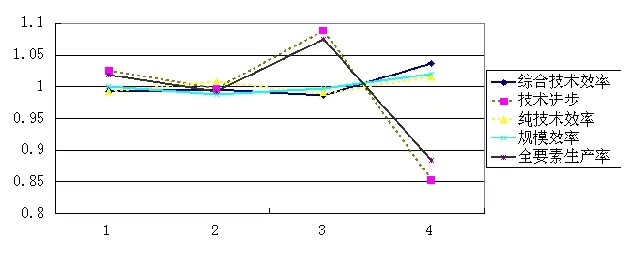

3.2.1 飼料行業各年全要素經營效率分析2013—2017年中國飼料行業經營效率的均值及其分解指標綜合技術效率、技術進步、純技術效率、規模效率見表2。從表2和圖1中可以看出,2013—2017年飼料行業的平均全要素績效呈現小幅度波動狀態,且略微下降0.9%,主要是由于技術進步下降造成的,而綜合技術效率、純技術效率和規模效率均為1.000,說明公司管理方式與決策適當,因此,飼料行業應高度重視技術革新和自我創新的能力,通過技術進步實現行業全要素生產率的提高。

表2 2013—2017年飼料業上市公司年度平均Malaquist指數變化及分解

圖1 2013—2017年飼料業上市公司年度平均Malaquist指數變化趨勢圖

3.2.2 各飼料上市公司全要素經營效率分析2013—2017年14家飼料業上市公司全要素經營效率的均值及其分解指標綜合技術效率、技術進步、純技術效率、規模效率見表3。從表3中可以看出,2013—2017年14家飼料業上市公司,新希望等6家上市公司的全要素生產率指數大于等于1.000,占42.85%,其中新希望、通威股份、天康生物、海大集團等4家公司的綜合技術效率、技術進步、純技術效率、規模效率均大于1;其余8家公司的全要素經營效率指數都小于1.000,占57.15%,表明各上市公司全要素生產率參差不齊,占57.15%公司的全要素生產率呈現下降趨勢,帶動整個行業全要素生產率的下滑(黃玉璽等,2015)。

從各公司技術進步角度看,5家公司的平均技術進步指數大于等于1.000,占35.71%,其余9家公司技術進步指數小于1.000,占64.29%,由于小部分公司在努力推動產業技術進步,但大部分公司產業技術退步幅度更大,從而帶動整個行業技術進入衰退。

從各公司純技術效率角度看,9家公司的純技術效率指數大于等于1.000,占64.29%,其余5家公司純技術效率指數小于1.000,占35.71%,說明管理和技術等因素的改善已成為推動飼料業上市公司效率進步的重要因素。

從各公司規模報酬變化的情況看,8家公司的規模報酬指數大于等于1.000,占57.14%,其余6家公司規模報酬指數小于1.000,占42.86%,說明超過半數飼料業上市公司規模報酬總體呈上升趨勢,規模報酬的提高已成為驅動飼料業上市公司發展的另一重要因素。

表3 2013—2017年各飼料業上市公司年度平均Malaquist指數變化及分解

4 結論

本文運用DEA模型和Malquist指數分別從靜態和動態兩個角度對我國飼料業上市公司的全要素經營績效進行分析,研究發現:(1)從靜態方面分析,14家飼料業上市公司中僅有4家是DEA有效的,投入產出處于最佳經營狀態,其余10家公司處于非技術有效或非規模有效中,或兩者兼而有之,存在經營管理不善,投入要素資源不足的問題。(2)從動態方面分析,就行業整體而言,2013—2017年飼料業全要素經營績效呈總體下降趨勢,而全要素經營績效的變化趨勢與行業技術進步的變化趨勢一致;就各上市公司而言,2013—2017年有超過50%的上市公司全要素生產率和技術進步沒有達到最佳狀態,超過50%的上市公司純技術效率指數和規模效率達到最佳狀態,也就是說,飼料業主要是靠管理和規模推動全要素經營績效的提高。

5 建議

本文通過對飼料業上市公司經營績效的分析提出如下建議。

5.1 適度擴大飼料業公司規模 占比達71.4%的飼料業上市公司處于規模報酬遞增區間,為此,飼料企業尚需進一步適度擴大資產等要素投入,開發新產品,優化產品品種結構。

5.2 加大技術研發和創新力度 技術進步是影響飼料業全要素生產率的關鍵因素,為此,飼料業企業要重視技術進度對全要素生產率的貢獻,加大科研經費投入,調動科研人員積極性;加強與高等院校和科研院所的技術合作,努力提高飼料企業生產者的科技素質和勞動效率,有效降低生產成本,提高整個飼料業公司的經營績效水平。

5.3 進一步提高管理水平和技術效率 飼料業與養殖業緊密相連,而養殖業呈現顯著周期性特征,在此情況下,飼料業公司要正確研判養殖業的發展,科學決策,提高管理水平。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

電子制作(2018年18期)2018-11-14 01:48:24

商周刊(2017年9期)2017-08-22 02:57:49

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06