2018年美國銀行業亂中求進的深層原因

2019-05-14 05:04:42李廣子高宇璐

銀行家 2019年4期

李廣子 高宇璐

2018年,在國際環境錯綜復雜的情況下,美國銀行業實現了快速發展。本文對2018年美國銀行業以及代表性商業銀行運行情況進行分析,為我國銀行業發展提供借鑒。

2018年美國銀行業運行特點

經營規模穩步擴張。截至2018年底,美國共有5477家銀行機構。2018年4季度末,美國銀行業資產規模總計達17.9萬億美元,比上一季度增加了2700億美元,環比增長1.53%,同比增長3.03%;負債規模達15.9萬億美元,環比增長1.56%,同比增長3.00%,負債規模的同比增速與資產幾近相同。與美國相比,我國銀行業經營規模仍保持較高增速。銀保監會數據顯示,2018年4季度末,我國銀行業金融機構總資產和總負債比上年分別增長6.27%和5.89%,均高于美國銀行業同期水平。(見圖1)

圖1 美國銀行業經營規模

利潤實現高速增長。2018年,美國有近80%的銀行報告收入高于上一年,美國銀行業實現凈利潤2367億美元,與2017年同期1643億美元相比增長了44.1%。全年運營收入(凈利息收入與非利息收入之和)為8074億美元,較上年同期(7543億美元)增長7.0%。與之相比,銀保監會數據顯示,2018年我國商業銀行實現凈利潤18302億元,與2017年的17477億元相比增長了4.72%。可以看到,2018年美國銀行業利潤增速大大超過我國銀行業同期水平。

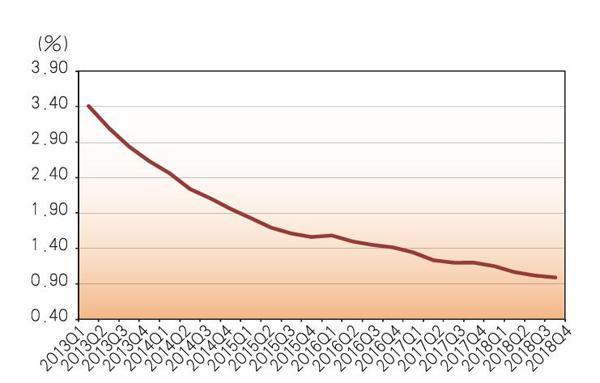

凈息差明顯提升。美聯儲2018年共經歷4次加息,2018年12 月19日將聯邦基金利率目標區間上調至2.25%~2.50%,較年初上升1個百分點。在此背景下,美國銀行業平均凈息差(NIM) 水平上升明顯,成為驅動銀行業營業收入增長的一個重要因素。圖2反映了2013年以來美國銀行業的凈息差(NIM)變動趨勢。

圖2 美國銀行業凈息差(NIM)走勢

從圖2可以看到,2013年以來,美國銀行業平均凈息差(NIM)呈現先下降后上升的趨勢。伴隨著美聯儲的加息,美國銀行業凈息差(NIM)自2015年以來穩步上升。從2015年的3.07%上升到2018年的3.45%,上升了0.38個百分點。與之相比,同一時期我國銀行業凈息差則總體呈現穩中有降的趨勢。銀保監會數據顯示,2013年4季度至2018年4季度,我國商業銀行平均凈息差分別為2.68%、2.70%、2.54%、2.22%、2.10%和2.18%,總體上呈下降趨勢。可以看到,我國銀行業的凈息差與美國銀行業的差距近年來呈現擴大趨勢。

從美國社區銀行情況看,其凈息差水平要高于美國銀行業平均水平。2018年,美國社區銀行業平均凈息差水平比銀行業平均水平要高0.3個百分點。從趨勢上看,雖然美國社區銀行業凈息差水平近年來也呈現上升勢頭,但增長幅度并不明顯。其平均凈息差從2013年的3.64%小幅上升到2018年的3.78%,僅上升0.14 個百分點。

經營風險有所下降。2018年美國銀行業經營風險總體上有所降低。2018年4季度,美國銀行業不良貸款率為0.99%,與2018 年3季度相比小幅下降,較2017年4季度下降0.21個百分點,處于較低水平。壞賬核銷總額為167億美元,比上年同期的169億美元下降了1.47%。非流動貸款(逾期90天或以上,或處于非應計狀態)在第4季度減少了10億美元(1%)。其中,住房抵押貸款非流動余額下降20億美元(4.4%),工商貸款非流動余額下降5.543億美元(3.6%),但信用卡非流動余額上升16億美元(13.8%)。銀保監會數據顯示,我國商業銀行不良貸款率2018 年4季度為1.83%,大大超過美國銀行業平均水平。(見圖3)

圖3 美國銀行業不良貸款率(NPL)走勢

從資本充足率來看,2018年4季度美國銀行業資本充足率基本保持穩定,為14.6%,較2017年4季度同比上升3個基點。2018 年美國銀行業第4季度的核心資本充足率為9.70%,比上年同期增長了0.73個百分點,資本充足情況良好。銀保監會數據顯示, 我國商業銀行2018年4季度資本充足率和核心資本充足率分別為14.20%和11.58%,資本充足率與美國銀行業比較接近,核心資本充足率要高于美國銀行業。(見圖4)

圖4 美國銀行業資產充足率(CAR)走勢

此外,2018年4季度,美國聯邦存款保險公司(FDIC)的問題銀行名單從第3季度的71家下降到60家,這是自2007年第1季度以來的最低數量。問題銀行總資產從第3季度的533億美元降至485億美元。

金融科技廣泛運用。金融與科技的深度融合是近年來金融業發展的主要趨勢之一。其中,商業銀行是金融科技應用的一個主要領域。美國作為科技最發達的國家之一,金融科技在美國銀行業中也得到廣泛應用。加大金融科技研發投入、促進新技術應用轉化,已成為美國主要銀行的普遍選擇,金融科技已經成為推動銀行業發展的重要因素之一。美國的大銀行充分認識到,金融科技對推動銀行經營理念、業務模式、服務方式等變革具有重要的作用,在支付領域、人工智能領域、線上渠道和區塊鏈技術運用等方面前景廣闊。例如,2017年美國的摩根大通、美國銀行、美國合眾銀行和富國銀行等4家銀行聯合其他主流銀行推出了P2P實時支付網絡,打破了多年來第三方支付公司在這一服務領域的統治局面,客戶無需新安裝APP即可使用,并提供便捷的收付款服務。成立科技實驗室,加強對新技術的探索與跟蹤。除此之外,上述4家銀行還與科技公司廣泛開展形式多樣的戰略、業務合作,實現優勢互補。例如,摩根大通在2016年啟動“入駐計劃”,由該行業務專家直接入駐初創企業,雙方“肩并肩”開展行業變革創新,并推出了一系列金融科技成果,包括金融合同解析軟件COIN、移動銀行Finn、檢索電子郵件的程序X-Connect、亞馬遜的聲控助手Alexa、網絡虛擬AI助理、資產組合管理及投資軟件You Invest等。

美國代表性銀行2018經營情況

這部分將進一步分析高盛、摩根大通、美國銀行、富國銀行、花旗銀行五家美國代表性商業銀行經營情況。

經營規模

五家銀行經營規模情況如表1所示。

表1 美國代表性銀行資產規模(單位:億美元)

從表1 可以看到, 2 0 1 8 年, 五家銀行資產規模穩步增長。2018年末,五家銀行資產規模達9.7萬億美元,同比增長1.45%。從表1還可以看到,不同銀行在資產規模擴張方面出現了分化。其中,富國銀行2018年資產出現了負增長,資產規模下降幅度接近3個百分點,是五家銀行中唯一一家資產負增長的銀行;摩根大通是五家銀行中資產增速最快的銀行,達到3.53%。

表2反映了美國代表性銀行貸款規模及資產構成情況。

表2 美國代表性銀行貸款規模(單位:億美元,%)

從表2可以看到,五家銀行在貸款增長方面分化更為明顯。高盛、摩根大通和花旗銀行貸款規模均實現了增長。其中,高盛的增幅最大,達到16.3%;而美國銀行和富國銀行的貸款規模則出現了下降,但幅度均比較小。

從貸款在資產中的占比情況看,不同銀行差異較大。2018 年,貸款在資產中占比最高的是富國銀行,超過50%,意味著該銀行在資產運用上較多地依賴貸款;與之相比,高盛的貸款在資產中的比重僅為10.1%,只有富國銀行的五分之一,反映出該銀行在資產運用上多元化程度較高。從趨勢上看,高盛的貸款在資產中占比呈現上升勢頭:2018年貸款在總資產中占比與2017年相比上升了1.3個百分點。其他幾家銀行基本保持穩定,反映出代表性銀行的資產結構處于相對穩定的狀態。

收入與盈利

五家銀行近年來收入和利潤情況如表3所示。

表3 美國代表性銀行收入與利潤(單位:億美元)

從表3可以看到,五家銀行凈營業收入和凈利潤均實現了較大幅度的增長。2018年,五家銀行凈營業收入和凈利潤合計分別為3986億美元和1115億美元,分別比上一年增長4.93%和78.91%。總體上看,五家銀行凈營業收入和凈利潤增速均要高于資產規模增速,反映出上述銀行2018年在盈利能力方面的提升。此外,從表3還可以看到,五家銀行的凈利潤增幅要高于凈營業收入增幅,也反映出銀行在盈利能力方面的提升。

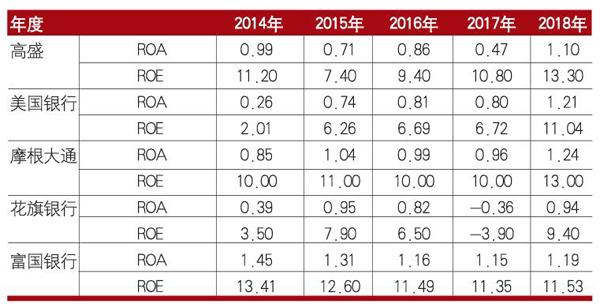

表4 美國代表性銀行利潤率(%)

從表4可以看到,2018年五家銀行維持近年來利潤率上升的勢頭。2018年平均資產利潤率(ROA)和凈資產利潤率(ROE)分別達到1.14%和11.65%,與2017相比分別提高了0.53 個百分點和4.66個百分點,盈利能力明顯增強。與之相比,根據銀保監會的數據,2018年4季度我國商業銀行的平均資產利潤率(ROA)和凈資產利潤率(ROE)分別為0.90%和11.73%,比2017年4季度分別下降0.02個百分點和0.83個百分點。通過比較可以看到,2018年美國代表性銀行的盈利能力上升得非常明顯。

原因分析

前文的分析表明,2018年美國銀行業整體表現是非常優異的,其業績的取得主要得益于以下幾方面原因:

一是實體經濟增長強勁。得益于2017年底特朗普政府減稅法案的順利通過,美國歷史上最大規模的減稅給經濟注入了強大動力,2018年美國經濟增長強勁。2018年前3季度,美國GDP環比增長率分別為2.2%、4.5%和3.5%。就業市場持續繁榮,失業率下滑至近50年的低位。經濟的增長產生了巨大的金融需求,為美國銀行業的快速發展提供了支撐。當然,伴隨著減稅計劃刺激效應的消退,美國經濟增長見頂的可能性正在增加,其對銀行業發展的支撐作用可能也將會減弱。

二是加息推動銀行凈息差上升。近年來,美聯儲持續的加息大幅提高了美國銀行業的凈息差水平。從前文可以看到,2018 年美國銀行業的平均凈息差與2015年的相對低點相比上升了0.31 個百分點。盡管美國銀行業收入結構多元化程度較高,但利息收入在其營業收入中仍占有較高比重。在這種情況下,凈息差的增長直接增加了美國銀行業的利息收入,提高了單位資產的盈利能力。

三是特朗普稅改(“Tax Cuts & Jobs Act”,TCJA)降低稅負。特朗普稅改包含了大量對原有稅收優惠的修訂與限制,是減稅與增稅并存的結構化調整,并改變了各類銀行業務的潛在成本與盈利能力。特朗普政府將企業稅從35%降到21%,下降了14個百分點。稅負的減少使得銀行業在營業收入保持低增長甚至下降的情況下,也可能實現利潤的高增長。這一點可以從前文的分析中清楚地看到:2018年五家代表性銀行凈營業收入和凈利潤分別比上年增長4.93%和78.91%,后者是前者的近16倍。銀行年報顯示,高盛2018年有效稅率為16.2%,包括了4.87億美元的稅收優惠,較2017年下降了45.3個百分點,稅前盈利增長為12%, 稅后的盈利同比增幅變成144%。當然,不同銀行對于減稅的受益程度存在一定差異。從2018年半年報來看,花旗銀行的稅負節約達到凈利潤的9.70%,而富國銀行的稅負節約則只有凈利潤的2.48%。

四是對金融業特別是銀行業監管政策的放松。2018年5月22 日,美國國會眾議院通過了金融危機后最大的一次金融監管改革提議,批準了改革《多德-弗蘭克法案》的議案,特朗普批準并簽署成為法律。該法案的出臺意味著除了13家特大型銀行之外的借貸機構,面臨的監管力度顯著降低。例如,資產在100億美元以下的小銀行與信用合作社,如果杠桿率為8%~10%可以放松監管。此舉直接帶動了社區銀行等中小銀行的利潤快速增長。

五是經營成本下降推動盈利上升。一方面,實體經濟復蘇帶動貸款質量回暖,一部分減值準備被沖回,進一步充實利潤;另一方面,金融科技的廣泛應用降低了經營成本,運行模式的創新改善投入產出效率,也在一定程度上提高了銀行的盈利能力。

啟示與借鑒

第一,把握好防范風險與鼓勵創新的平衡。經歷了過去十多年的高速發展和業務創新,我國銀行業當前風險不斷暴露,通過嚴監管防范化解金融風險成為包括銀行業在內的我國金融業近年來的主題。疊加其他因素綜合影響,我國銀行業發展速度明顯放緩。美國銀行業2018年的快速發展離不開多重政策利好,包括稅收改革、美聯儲加息、放松監管等。從長遠來看,防范風險與鼓勵創新之間始終保持此消彼長的螺旋式上升關系。既不能為了防范風險而完全禁止創新,也不能為了鼓勵創新而忽視風險,需要在二者之間保持好平衡。

第二,更好地發揮金融科技的作用。隨著技術的發展以及金融消費者消費習慣的改變,金融與科技將會實現深度融合。從美國的經驗來看,金融科技已經成為推動美國銀行業發展的一個重要因素。與美國相比,我國部分先進銀行在金融科技方面加大了投入并產生了較好的效果。從未來趨勢上看,我國銀行業需要更好地發揮金融科技的作用,在市場拓展、產品創新、流程優化、風險管理等方面實現與科技的融合,不斷降低運營成本,提高效率。

第三,關注銀行業風險的防范與化解。與美國銀行業相比, 當前我國銀行業資產質量偏低,不良資產風險較為突出。在當前經濟下行壓力較大的情況下,我國銀行業資產質量仍然不容樂觀,銀行業風險可能會進一步暴露。因此,無論是銀行還是監管部門,都需要把防范和化解銀行業風險作為工作重點。在做好存量風險處置的同時,嚴格控制新增風險的發生。

(作者單位:中國社會科學院金融研究所、國家金融與發展實驗室,上海大學上海研究院)

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

High Technology Letters(2017年3期)2017-09-25 12:53:30

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36