銀行業(yè)利潤不具備壓縮空間

2019-05-14 01:40:38董寶珍

證券市場紅周刊 2019年1期

董寶珍

最近市場上流行一種觀點認為中國銀行業(yè)的利潤率過高,因此國家將會采取壓縮銀行業(yè)利潤的方法來支持實體經(jīng)濟。

但是筆者通過數(shù)據(jù)分析得出結論:我國銀行業(yè)當前的利率水平、盈利水平是過去10年中最低的,同時也是全球范圍內(nèi)較低的,也就是說如果人為或者用政策壓低銀行業(yè)的經(jīng)營利潤根本做不到。

銀行業(yè)利率水平觸底

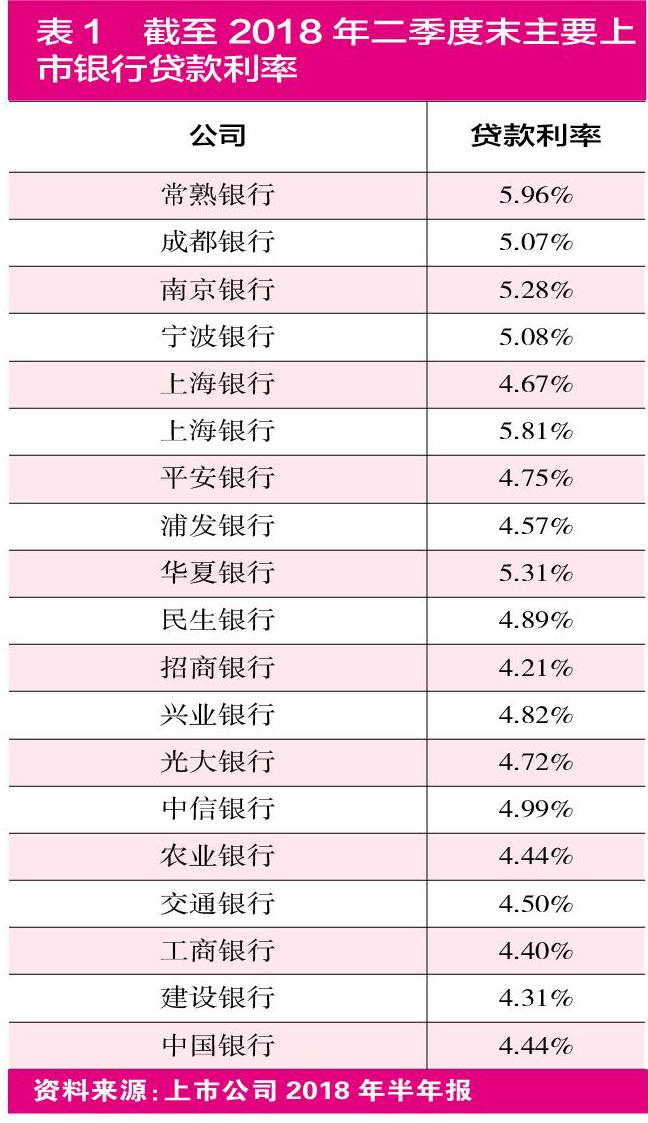

我們先來看一下主要上市銀行貸款利率水平。(見表1)

筆者對表1數(shù)據(jù)歸類后計算出國有銀行、股份制銀行、城商銀行的平均貸款利率水平。(表2)

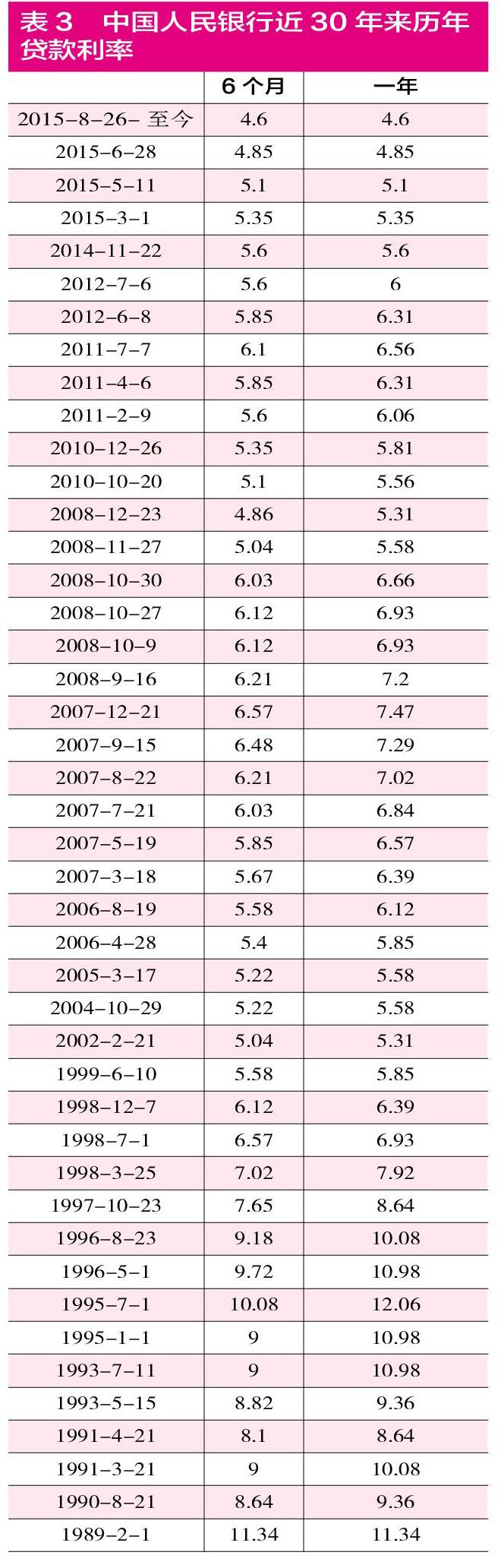

通過表1和表2可以看到,到2018年上半年末,主要上市銀行的放貸利率處于4.5%到5%之間,絕大部分銀行的放貸利率低于5%。5%的利率水平高嗎?當然不高。(見表3)

通過表3我們可以看到,目前銀行業(yè)的貸款利率低于2002年、2008年的低點,是過去30年來最低的。這30年中,銀行業(yè)的貸款利率都沒有低于5%,但現(xiàn)在國有銀行和股份制銀行的貸款利率是低于5%的。

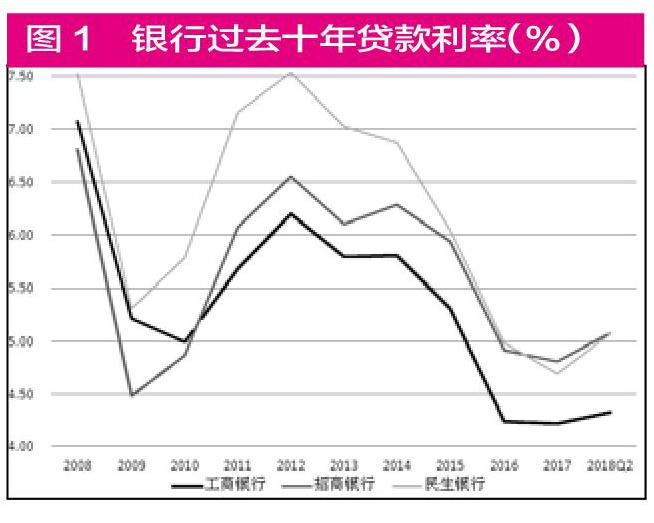

我們再選取主要代表性銀行工商銀行、民生銀行、招商銀行三家,看它們過去10年的貸款利率情況會發(fā)現(xiàn),它們當前的貸款利率是10年來最低的。(見表4、圖1)

在縱向比較了銀行業(yè)的貸款利率水平后,筆者還橫向與其他主要經(jīng)濟體銀行業(yè)的凈利差和凈息差做了對比,發(fā)現(xiàn)中國銀行業(yè)的凈利差和凈息差水平僅比日本高一點,遠低于美國、印度、法國和俄羅斯。

數(shù)據(jù)顯示出我國銀行業(yè)的貸款利率和息差水平都不高,但為什么銀行業(yè)的利潤規(guī)模卻很大呢?筆者認為,這因為我國的金融體系主要依賴于銀行。同時占銀行業(yè)業(yè)務量85%以上的主要銀行都上市了,但實體經(jīng)濟的絕大多數(shù)是沒有上市的,所以出現(xiàn)了銀行業(yè)凈利潤總額占上市公司凈利潤總額比例過高的情況。

如果用全社會規(guī)模以上企業(yè)凈利潤總額與銀行業(yè)凈利潤總額對比就會發(fā)現(xiàn),2017年規(guī)模以上商業(yè)企業(yè)實現(xiàn)利潤總額26072.3億元,增長率19.8%,為近三年最高;全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額75187.1億元,增長21%;銀行業(yè)金融機構實現(xiàn)凈利潤總額2.2萬億元,同比增長6.15%,銀行業(yè)占社會全部經(jīng)營性企業(yè)的利潤比例為17.89%。這個水平與其他主要經(jīng)濟體大體相當。

因此,認為當前銀行業(yè)利潤總額占所有上市公司利潤總額的50%就要壓縮其利潤的觀點,是沒有看到上市公司結構而想當然。

缺乏壓縮銀行業(yè)利潤的基礎條件

我們接著看我國銀行業(yè)與主要國家銀行的利潤創(chuàng)造表現(xiàn)情況。(表5、表6)

在大市值銀行中,美國、加拿大和歐洲的銀行毛利率整體高于中國和印度,但是凈利率方面反而低于中國和印度,這是為什么呢?這主要是因為歐美銀行的費用率過高,簡單說就是中國和印度人力成本相對低廉一些。但要注意,我國的人力成本已經(jīng)“遠遠拋開”印度,在向歐美國家靠攏。

在利潤創(chuàng)造能力以外,從1998年到今天,我國銀行業(yè)的存貸款利率幾乎都是同步調(diào)整,即同比例提高或者同比例下降,不同步、不同比例調(diào)整的情況很少發(fā)生,完全沒有發(fā)生過持續(xù)的不同比例調(diào)整情況。如果要壓縮銀行利潤來資助實體產(chǎn)業(yè),辦法只有一個,就是降低銀行貸款利率,同時不降低存款利率,如此來達到企業(yè)貸款成本減少和儲戶利息不減少的目標,只有銀行利潤降低。但過去20年的歷史告訴我們,這種情況不可能發(fā)生。

當然,歷史上沒有不代表現(xiàn)在就一定不會有。可筆者更愿意尊重銀行業(yè)管理者們的經(jīng)營邏輯,以及由這種邏輯所演繹出的歷史。特別是我國銀行業(yè)70%的收入來自利息差,30%來自于非利息收入,可用的手段非常有限。

另外,我國在逐步實現(xiàn)利率市場化,過去幾年銀行業(yè)凈息差大幅下降的原因是貸款利率沒有多少上漲,但是存款端的利率大幅提升百分之三四十,而過去一年多時間終端存款利率已經(jīng)開始滯漲并適度下跌了(在銀行柜臺問工作人員理財產(chǎn)品的回報率就可以知道存款端的利率下降了),這也是銀行業(yè)息差改善的原因。在利率市場化的情況下,利息受到了市場因素的強有力的影響,筆者想問,銀行利率水平究竟是要靠市場還是要靠行政呢?

基于以上分析,市場人士認為銀行業(yè)利潤率過高,以及要壓縮銀行業(yè)利潤的觀點,是完全站不住腳的,是個餿主意。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:42:02

當代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

數(shù)學理論與應用(2016年1期)2016-02-28 09:26:09