淺談代扣代繳業(yè)務在平行記賬方式下的賬務處理

2019-05-15 10:51:30鄧洵田云俠

財會學習 2019年13期

鄧洵 田云俠

摘要:政府會計制度創(chuàng)造性地構(gòu)建了財務會計和預算會計適度分離并相互銜接的會計核算模式。兩種核算方式相互協(xié)調(diào),共同反映政府會計主體的預算執(zhí)行信息和財務信息。本文主要討論代扣代繳業(yè)務在平行記賬方式下的賬務處理,為該項業(yè)務提出具體的操作建議。

關鍵詞:政府會計制度;平行記賬;預算會計;代扣代繳

《政府會計制度——行政事業(yè)單位會計科目和報表》總說明中規(guī)定:單位會計核算應當具備財務會計與預算會計雙重功能,實現(xiàn)財務會計與預算會計適度分離并相互銜接,全面、清晰反映單位財務信息和預算執(zhí)行信息。政府會計制度要求財務人員對日常核算的每一項業(yè)務進行判斷并準確的進行賬務處理。單位代扣代繳業(yè)務的賬務處理是本文討論的重點。

在職工薪酬中單位需要代扣代繳部分款項。比如個人所得稅,各項保險費用、公積金、工會經(jīng)費個人扣繳部分等。根據(jù)平行記賬的原理,計提工資不做預算會計。向職工支付工資,預算會計事業(yè)支出為實際支付給個人的金額。因為存在代扣部分,這就直接導致了計提工資與發(fā)放工資的金額并不一致。實際繳納社會保險費和住房公積金時,預算會計事業(yè)支出是實際繳納的金額,即代扣個人的部分和單位繳納的部分之和。實際繳納個人所得稅時,預算會計事業(yè)支出是按照實際繳納的金額。財務會計與預算會計的差異原因就是財務會計核算實行權(quán)責發(fā)生制,預算會計核算實行收付實現(xiàn)制。

本文主要探討代扣代繳業(yè)務的兩種預算會計核算方法。為方便闡述,以下僅以由其他資金支付開展業(yè)務活動職工薪酬的事業(yè)單位為例。假設業(yè)務部門職工薪酬應發(fā)項目分別為基本工資10000,津貼補貼30000,住房補貼20000,應發(fā)合計60000。代扣代繳項目為公積金7000,個人所得稅1000,代扣代繳合計8000(因社會保險與公積金扣繳問題一致,簡化只討論公積金代扣代繳問題)。實際發(fā)放職工薪酬52000。根據(jù)以上數(shù)據(jù)可得財務會計處理如表1:

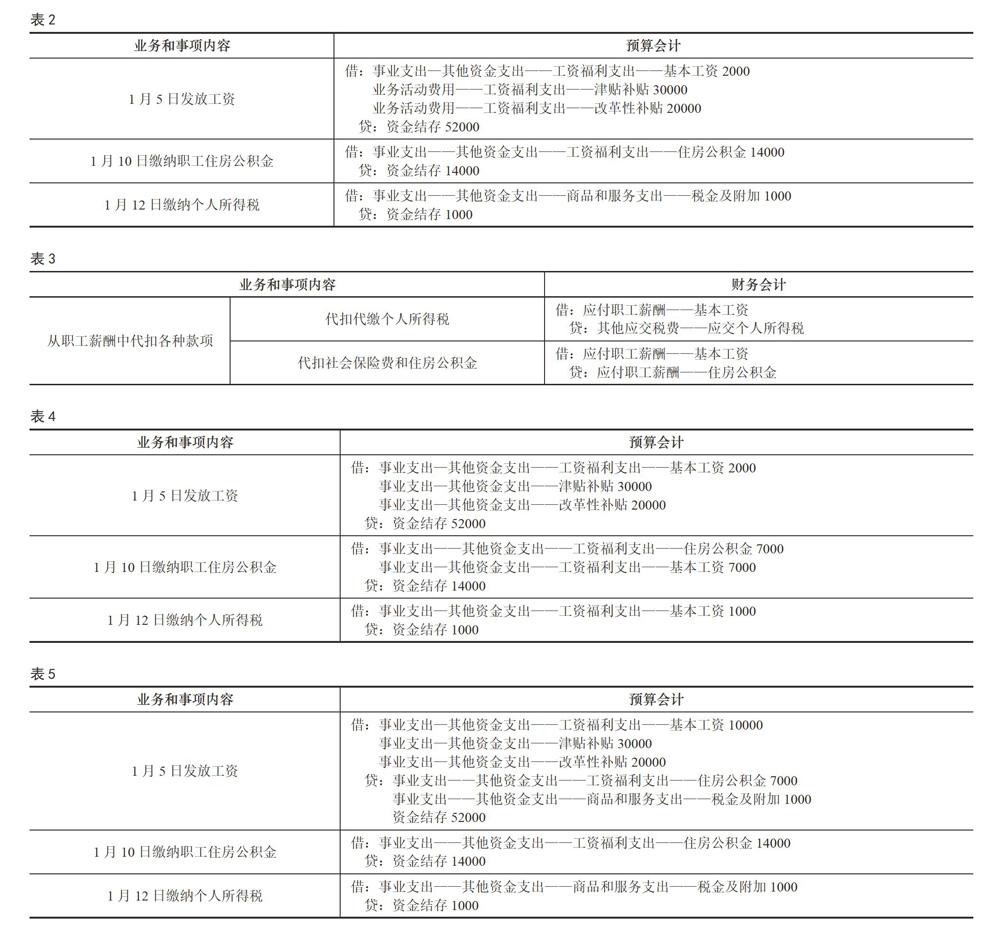

第一種預算會計賬務處理方法在中國財政經(jīng)濟出版社出版的《政府會計制度核算指南事業(yè)單位會計實務案例精講》中有明確的講解。根據(jù)該書作者的思路,預算分錄如表2:

該思路也是目前實際工作中比較常用的方法。因為計提工資的費用總額與發(fā)放工資的事業(yè)支出總額相差代扣代繳部分,所以在發(fā)放工資時從工資福利支出——基本工資中扣減代扣代繳的金額。依據(jù)來自于《政府會計制度—行政事業(yè)單位會計科目和報表》中財務會計分錄,如表3所示:

根據(jù)該分錄,公積金和應交個人所得稅都是從應付職工薪酬——基本工資中提取的,所以做預算會計分錄時,工資代扣個人部分就在事業(yè)支出——基本工資中體現(xiàn)。1月10日繳納的職工住房公積金14000當中,有7000是代扣代繳個人的部分,在財務會計中在1月1日已計提費用,由于發(fā)放工資時預算會計通過“基本工資”體現(xiàn)代扣代繳的部分,所以根據(jù)平行記賬的原理,1月10日個人繳納部分在預算會計中應做事業(yè)支出——其他資金支出——工資福利支出——基本工資7000,而不是全部做事業(yè)支出——其他資金支出——工資福利支出——住房公積金14000。同樣的道理,1月12日繳納個人所得稅時,財務會計在1月1日已計提費用,預算會計在實際繳納時應做事業(yè)支出—其他資金支出——工資福利支出——基本工資1000,而不是事業(yè)支出——其他資金支出——商品和服務支出——稅金及附加1000。從預算會計角度看,單位在公積金的支出是7000,而不是表2的14000,單位在個人所得稅的支出是0,而不是表2的1000。如果按照表2做賬務處理,在實際繳納公積金、個人所得稅時,預算會計也將代扣代繳部分計入了單位的公積金和稅金支出,則夸大了預算會計里單位在公積金和稅金上的支出,縮小了預算會計里基本工資的支出。在年底編制財務報表和預算會計報表時明細科目會出現(xiàn)偏差。財務會計與預算會計只是由于核算方式的不同,會存在時間上的差異,但是財務會計的費用和預算會計的支出對于同一事件支出類型的金額應該是一致的。預算會計事業(yè)支出的明細科目與財務會計費用的明細科目類型金額應該一致,才能體現(xiàn)財務會計與預算會計的適度分離并相互銜接的理念。

所以,筆者認為應該如表4做預算會計分錄:

之所以會出現(xiàn)表2的問題,主要原因是代扣代繳業(yè)務不是同時發(fā)生的。有些單位業(yè)務眾多,核算人員不止一人。他們在做預算會計時針對的是某一項業(yè)務,可能沒有將代扣代繳聯(lián)系起來考慮。在實際做代繳業(yè)務的預算會計時應該弄清代扣個人部分的金額,并在“基本工資”科目中體現(xiàn),這也使得具體操作較為繁瑣。

仍以上面的例子為例,筆者在此提供第二種預算會計思路。預算分錄如表5:

筆者認為1月5日發(fā)放工資時預算會計的事業(yè)支出與1月1日計提工資時財務會計的業(yè)務活動費用金額是一致的,代扣代繳部分不在“基本工資”中體現(xiàn)。在發(fā)放工資時,貸記事業(yè)支出——其他資金支出——工資福利支出——住房公積金7000,事業(yè)支出——其他資金支出——商品和服務支出——稅金及附加1000。可以理解為財務會計計提工資薪酬費用60000,預算會計認為單位支出60000,然后又向職工收回8000,收回的8000不做收入,而是做支出的貸方。做個極端假設,假如單位暫時只代扣,代繳時間暫不確定。則本文第一種方法暫時代扣個人的部分全部由事業(yè)支出的基本工資體現(xiàn)了,具體代扣的內(nèi)容和金額并不容易反映出來。第二種方法在預算會計里清晰的體現(xiàn)該支出科目的貸方為單位暫時代扣的部分。實際代繳時,預算會計分錄也相對簡單,1月10日繳納職工住房公積金時,預算支出全部做事業(yè)支出——其他資金支出——工資福利支出——住房公積金14000,與1月5日發(fā)放工資時預算會計住房公積金的貸方相抵消。抵消之后,預算會計中事業(yè)支出中住房公積金7000。繳納個人所得稅時,借方的稅金及附加1000與發(fā)放工資時的貸方的稅金及附加1000正好抵消。

筆者認為可能為了簡化預算會計核算,貸記事業(yè)支出的做法在政府會計中很少提及。那么貸記事業(yè)支出是否合理呢?在《政府會計制度—行政事業(yè)單位會計科目和報表》業(yè)務事項說明中寫到:發(fā)生預收賬款業(yè)務時,如果預收金額小于確認收入的金額時,也就是要退回部分預收款時,預算會計特別注明“借:事業(yè)預算收入,貸:資金結(jié)存”。所以根據(jù)同樣的原理,在代扣公積金個人部分時,貸記事業(yè)支出——公積金的方法有其內(nèi)在的邏輯。單位從職工收取的這部分錢可以抵消單位繳納公積金的支出。貸記事業(yè)支出能合理的體現(xiàn)此含義。

綜上,筆者認為第一種方法思路來自于財務會計代扣分錄,該方法可能會導致同一業(yè)務預算會計支出與財務會計費用不一致的問題,不能體現(xiàn)平行記賬的兩種核算方式協(xié)調(diào)的理念。為避免上述問題,賬務處理時較為復雜。特別是如果存在一段期間暫時代扣而不代繳的情況,會增大預算會計核算的難度。第二種方法思路來自于預算會計對于代扣個人部分的理解。在實際記賬過程中操作簡單,也不容易出錯,同時單位暫時代扣的內(nèi)容和金額在預算會計里也能清晰體現(xiàn)。

參考文獻:

[1]財政部.《政府會計制度———行政事業(yè)單位會計科目和報表》財會(2017)25號.

[2]劉京平,尉敏,齊軍,許娟.政府會計制度核算指南事業(yè)單位會計實務案例精講[M].北京:中國財政經(jīng)濟出版社,2018.