外資持股與股價崩盤風險

2019-05-15 10:51:30陸錦楊文達初啟銘

財會學習 2019年13期

陸錦 楊文達 初啟銘

一、引言

近年來,金融危機爆發和漫長的熊市引發學術界對股市暴跌風險的高度關注和討論,股市暴跌風險的形成原因和經濟后果已成為當前資本市場研究的研究熱點。股價暴跌不僅會挫傷投資者對資本市場的信心,影響國家的金融穩定,而且暴跌所帶來的股價崩盤風險,會導致稀缺資本錯配,危害實體經濟正常運行和發展,乃至引發經濟危機。

股價崩盤是指上市公司股價因壞消息的隱藏而產生泡沫,當累計的壞消息到達引爆點突然全部釋放到股票市場時導致股價大幅下挫的現象(Jin&Myers,2006)。有鑒于此,國內外大量學者從管理層特征、公司特征、市場機制和非正式制度角度探究了股價崩盤風險的決定性因素。

合理的股權結構有助于緩解公司信息不對稱水平,從而降低股價崩盤風險。然而,從公司的股權結構角度研究股價崩盤風險的有限成果中,多關注機構投資者這一角色(Callen&Fang,2013;許年行等,2013),而忽視了其他股東類型,例如外資持股,所能發揮的作用。外商投資對中國改革開放以來的經濟騰飛做出了巨大貢獻。隨著改革開放和經濟全球化,外商獨資或外資參股已成為中國特色市場經濟中的主要參與主體,研究外資股東的治理作用對公司股價崩盤風險的影響,既能填補這一研究空白,也有助于更全面地認識外商投資對中國經濟的影響,具有較大的現實意義。

二、文獻回顧和假設提出

(一)股價崩盤風險研究回顧

現有研究主要從金融市場理論和公司金融理論兩個角度對股價崩盤風險做解釋。首先,金融市場理論認為,投資者的異質信念是造成股價崩盤的主要原因(Hong&Stein,2003)。由于存在賣空限制,空頭擁有的私人信息無法通過交易行為體現在股價里。當市場上的負面信息累積到一定程度后集中釋放,就會造成股價大幅下跌。

其次,公司金融理論則從代理沖突的視角研究股價崩盤風險。經理人有自利的動機,其行為(例如過度投資)很可能對公司產生不利影響。而且股東和經理人存在信息不對稱,這為經理人隱瞞負面信息提供了可行性。但同樣地,負面信息積累并爆發之后也會對股價形成負向沖擊。

(二)外商投資研究回顧與假設提出

外商投資對經濟的發展具有正外部性。因而,各個國家都十分重視引進外資發展本國經濟,特別是技術和資金都相對短缺的新興市場國家。中國在1978年改革開放以來積極引進外資。隨著改革開放的深入以及經濟的全球化進程,中國吸引了大量外商直接和間接投資。

現有研究也十分關注外資持股對公司治理和財務行為的影響。例如,周縣華等(2012)發現,外資追逐現金回報,從而會促進其持股公司派發更多的現金股利;陳玉罡等(2015)發現,外資并購會顯著增加被并購方的研發人員數量,但對被并方的研發強度和專利申請數量的提升并沒有顯著影響;王海妹等(2014)研究發現,外資持股對企業承擔社會責任有顯著正向影響,黃偉和陳釗(2015)進一步擴充了該結論,他們發現,當中國企業成為外企的供應商時,其承擔的社會責任也會顯著增加。

以上文獻通過從不同角度論證了外資在公司治理和財務行為中的影響,并主要強調了外資股東的監督治理作用。本文基于公司金融理論,探討外資股東的這一監督作用對公司股價崩盤風險的影響。公司金融理論認為,股價崩盤風險受到負面消息的產生和積累兩方面因素的影響。而外資持股在這兩方面均能發揮作用。首先,外資持股有助于改善公司的治理水平。外資持股能夠增加股東方在公司治理中的參與度,減少大股東對中小股東的利益侵占行為,約束經理人的自利選擇,從而減少“負面信息”的產生。其次,外資股東能夠加快負面消息的釋放。一方面,外資方對信息披露的高要求會促使管理層做出更多的信息披露,從而使股價及時反映出負面消息的影響,避免負面消息的不斷累積和一次性爆發;另一方面,根據信號理論,外資股東的特殊性使得其增資或減持行為備受市場關注,其做出增資或減持的選擇本身就向市場傳遞了信號。因此,我們提出:外資持股會降低上市公司的股價崩盤風險。

三、數據來源、實證設計和結果

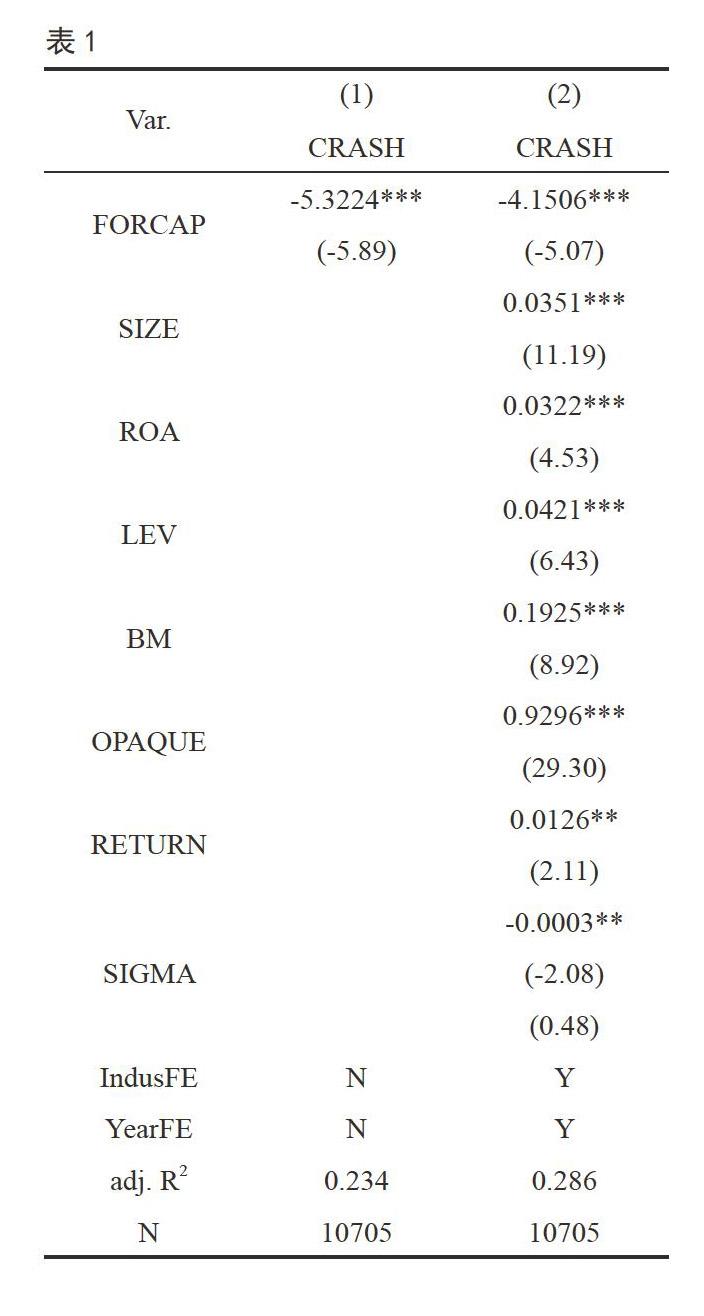

本文選取2007-2016年滬深A股上市公司作為樣本,并在原始樣本的基礎上進行如下篩選:(1)剔除ST和ST*的樣本;(2)剔除金融行業上市公司;(3)剔除變量數據缺失的樣本。最終,本文得到10705個樣本。

外資持股比例數據來自于CSMAR。在度量股價崩盤風險上,我們借鑒Kim et al.(2011)和許年行等(2013)的度量方式。首先,我們用t-1、t、t+1三周的股票市場整體收益率和行業收益率來解釋i上市公司t周的收益率;其次,將不能被解釋的殘差部分對數化,使其基本呈現標準正態分布;再者,構建啞變量CRASH,當i上市公司當年度存在至少一個周收益率,在全年平均周收益率的3.09個標準差(對應0.1%概率)范圍之外,我們認為i上市公司當年度發生了股價崩盤事件,CRASH取值為1,否則取值為0。

根據現有文獻,本文控制了公司規模SIZE、總資產收益率ROA、資產負債率LEV、賬面市值比例BM、信息透明度OPAQUE等,以及前述的對數化殘差項RETURN及其標準差SIGMA。此外,我們還加入年度和行業固定效應以控制年份和行業不變因素的影響。

表1列示了OLS模型回歸結果。可以直觀看出,自變量FORCAP的估計系數均顯著為負,意味著,外資持股越多,股價崩盤風險越低。其他控制變量的估計結果與前人研究保持一致。

四、結論

本文以A股上市公司為樣本,研究外資持股對股價崩盤風險的影響。我們發現,外資持股比例越高,股價崩盤風險越低。本文結論從股價崩盤風險角度,證實了外資股東的治理作用,為進一步對外開放和引入外資提供了經驗證據。

參考文獻:

[1]Hong H,Stein J C.Differences of Opinion,Short-Sales Constraints,and Market Crashes.Review of Financial Studies,2003,16 (2):487-525.

[2]Jin,L.,Myers,S.C.(2006).R? around the World:New theory and new tests.Journal of Financial Economics,79 (2),257-292.

[3]Kim,Jeong-Bon,Li,Y.,Zhang,L.(2011).CFOs versus CEOs:Equity incentives and crashes.Journal of Financial Economics,101 (3),713-730.

[4]陳玉罡,蔡海彬,劉子健,程瑜.外資并購促進了科技創新嗎?[J].會計研究,2015 (9):68-73.

[5]黃偉,陳釗.外資進入、供應鏈壓力與中國企業社會責任[J].管理世界,2015 (2):91-100.

[6]王海妹,呂曉靜,林晚發.外資參股和高管、機構持股對企業社會責任的影響——基于中國a股上市公司的實證研究[J].會計研究,2014 (8):81-87.

[7]許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013 (7):31-43.

[8]周縣華,范慶泉,呂長江,張新.外資股東與股利分配:來自中國上市公司的經驗證據[J].世界經濟,2012 (11):112-140.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32