基于演化博弈模型的股價動量效應和反轉效應分析

2019-05-16 00:42:26宋光輝博士生導師陳苗臻副教授

財會月刊 2019年9期

宋光輝(博士生導師),陳苗臻,許 林(副教授)

傳統金融學的有效市場假說認為,股票市場中的全部信息都已經反映在股票價格中,故任何投資者都不可能在市場中獲得超額收益[1],然而大量的實證結果表明股票價格存在“動量效應[2]”和“反轉效應[3]”。動量效應是指股票價格在未來一段時期的變化趨勢將延續過去的趨勢,即過去表現良好(上漲)的股票未來仍將繼續表現良好,而表現較差(下跌)的股票未來仍將表現較差;反轉效應是指過去表現良好的股票將在未來表現較差,而過去表現較差的股票將在未來表現良好。

一、文獻綜述

顯然,有效市場理論無法解釋動量效應與反轉效應這兩種市場“異象”。因此,學者們嘗試從行為金融學的角度解釋動量與反轉效應的成因,主要形成了四類最具代表性的理論。其中,Barberis 等[4]的BSV 模型和 Barberis 等[5]的 BHS 的模型都假設投資者是事前相同的,區別在于:前者認為投資者存在代表性偏差與保守性偏差,這兩種偏差分別導致了投資者對股價存在反應不足和反應過度,并最終產生動量與反轉效應;后者則從投資者對風險的厭惡程度入手,將動量與反轉效應的成因歸于前景理論[6]中的“錨定效應”。Daniel 等[7]的 DHS 模型以及Hong、Stein[8]的HS 模型則假設市場中存在不同類型的投資者,區別在于:前者認為市場中存在知情者和不知情者,知情者會根據私人信息做出決策,過度自信與自我歸因的心理導致了股價動量效應,不知情者則根據公開信息做出決策,并當公開信息確定時導致股價反轉;后者認為市場中存在信息觀察者與動量交易者,前期由于私人信息的傳播需要時間,信息交易者對私人信息反應不足,而動量交易者基于過去價格的走勢進行決策,導致股價產生動量效應,后期隨著信息在市場中完全擴散,股價則重新回落到均衡水平,產生反轉效應。

國內學者嘗試對上述四種理論進行修正,以期得到與我國證券市場更吻合的模型。魯臻、鄒恒甫[9]將政府的政策信息引入HS 模型,得出由于我國股市具有政策市的特征,反轉效應比動量效應更加明顯的結論。張榮武、趙行亮[10]將經濟周期因素納入BHS模型,更好地解釋了股權溢價之謎等市場異象。譚小芬、林雨菲[11]應用BSV模型解釋我國股市投資者多關注短期趨勢,喜好“追漲殺跌”,具有明顯的“代表性偏差”特征,并應用HS 模型解釋我國小盤股反轉效應比大盤股更明顯的原因。

然而,上述模型都在事前假設投資者的心理偏差以及市場中投資者的類型,使得模型的解釋力有限,模型之間也難以形成統一的框架。其次,這些模型構建的投資策略通常難以找到合適的代理變量,以反映模型假設的行為偏差。最后,這些模型研究的更多的是股價最終形成的均衡結果,而沒有反映市場從初始狀態向均衡演化時,決策各方相互影響的過程。相比一般均衡,博弈論的理論框架更適合探討決策者之間的策略互動,因為納什均衡在交換經濟中更加廣泛[12]。問題在于,納什均衡對參與者的理性提出了更高的要求,即決策者不僅時刻以自身利益最大化為目標,并且在博弈環境中具有完美的判斷和預測能力,而動量效應與反轉效應恰恰是理性人假說無法解釋的金融市場異象。

基于上述種種矛盾,本文為了探討有限理性的投資者在市場中的相互影響,通過引入“演化博弈理論”的分析框架,研究股價動量與反轉效應出現的原因以及實現均衡的過程。演化博弈理論的研究對象是非理性的群體性行為,并不要求決策者具有完全理性,相反,決策者通過反復的學習和模仿,最終形成一種所有決策者都不會做出改變的演化穩定策略,而市場也將達到一種演化穩定均衡的狀態。相比于納什均衡這一靜態概念,演化穩定均衡更能體現動態調整的過程,故在預測群體行為方面更具現實性。在使用演化博弈理論研究股票市場已有文獻方面,徐榮貞、蔡萌[13]對基本面與技術分析何者更優進行了演化博弈分析,指出在有效市場中基本面分析更優,而我國股市短期的股價大幅波動正是市場無效、投資者更多采取技術分析的結果。吳江、張輝[14]對機構投資者的羊群行為進行了演化博弈分析,指出機構投資者作為市場主體,為謀求自身利益最大化而進行反復模仿與學習,將可能導致羊群效應。可見,采用演化博弈模型來模擬動量效應與反轉效應的動態調整過程不失為一種有益的嘗試。

本文的研究意義主要包括以下幾個方面:①將前景理論引入演化博弈理論的分析框架,考察心理因素對決策的影響,進一步放寬了對決策者理性的約束,使之更貼近現實。在前景理論的影響下,投資者買進或賣出股票的決策不僅依賴于未來的期望收益,還依賴于股價變化所引起的財富感知變化,而這恰恰是有限理性的決策者區別于達爾文自然選擇理論中僅依靠突變和模仿調整行為的生物的關鍵所在。②相比BSV、DHS、HS等模型在心理學方面的假設,采用前景理論刻畫投資者心理容易找到現實的代理變量,這就為后續基于理論模型的實證檢驗和投資策略建立提供了便利。③本文假設投資者是事前同質且非理性的,并將交易成本引入博弈支付矩陣,探討交易成本的高低對投資者決策的影響,這實際上是從投資者決策分布結構動態演化的角度來探討動量效應與反轉效應的形成。除此之外,本文還探討了投資者人數對動量效應和反轉效應的影響。

二、研究假設與模型構建

考慮一個由M 個事前同質的投資者構成的股票市場,允許賣空交易,模型包括以下假設:假設1:每個投資者在每個交易日t 都擁有1 單位的股票交易權,并在每個交易日都進行一次加倉買入行為(簡稱為“B 策略”,概率為或減倉賣出行為(簡稱為“S 策略”,概率為的博弈,全部投資者每天的博弈結果將形成收盤價Pt,這也是下個交易日的開盤價。假設2:投資者只關注當日的盈虧情況,并據此決定下個交易日是否改變策略。股市為T+1交易制度,且股票無分紅。因此如果投資者加倉,那么只有收盤價Pt高于開盤價Pt-1才能獲利;反之如果投資者減倉,那么只有收盤價Pt低于開盤價Pt-1才能獲利。假設3:投資者對每日的盈虧存在財富感知,財富感知的高低受前景理論中“錨定效應”的影響,具體來說:相對某個較低參照股價,開盤價越高,則采取加倉策略的投資者從每單位股價上漲中獲得的財富感知越少;相對某個較高的參照股價,開盤價越低,則采取減倉策略的投資者從每單位股價下跌中獲得的財富感知越少。假設4:存在交易成本,包括兩部分:①投資者搜尋交易對手耗費的時間成本,該成本隨著采取相同策略的投資者人數的提高而增加;②投資者交易成功時支付的固定費用,包括交易手續費、印花稅等。

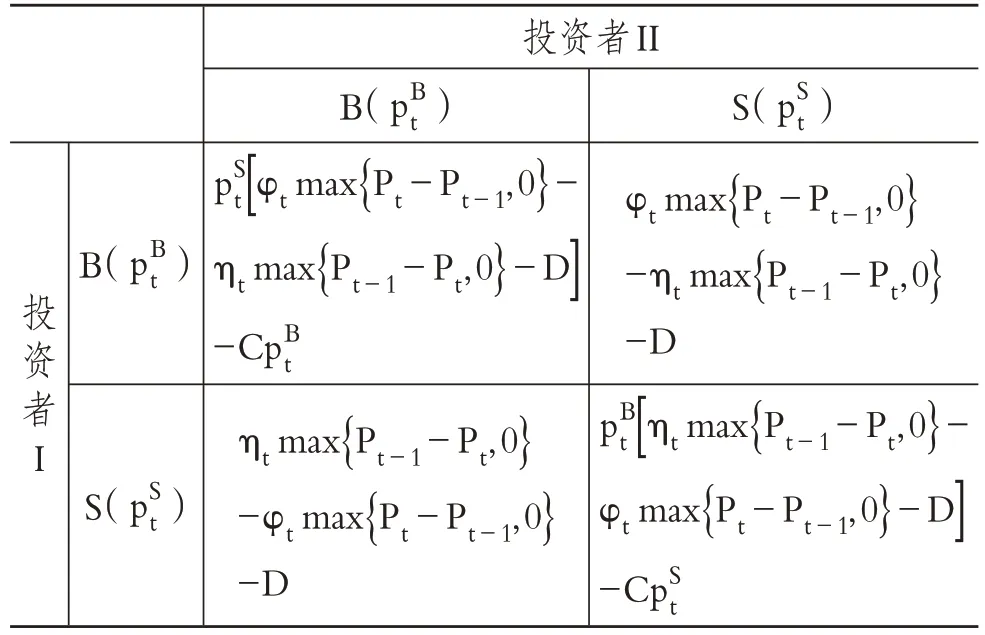

根據上述四個假設,表1 給出了該博弈的支付矩陣,其中數字代表如果交易對手(投資者II)采取第一行的某個策略時,自己(投資者I)采取左邊一列的某個策略時所產生的效用。

表1 B-S博弈的支付矩陣

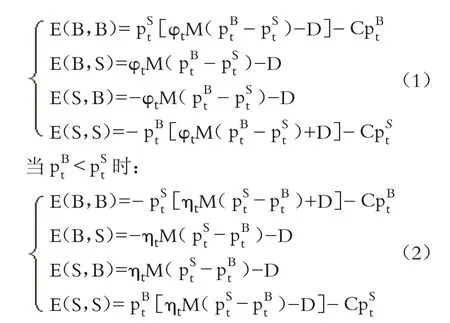

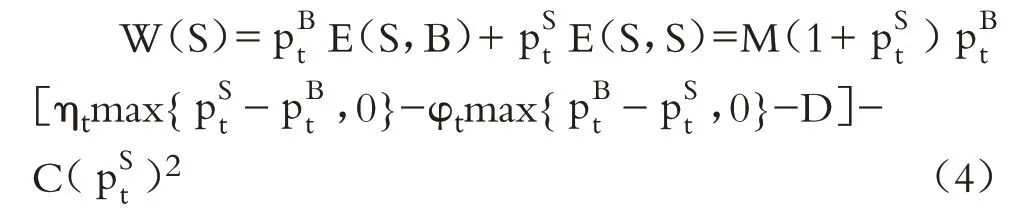

用E(B,B)、E(B,S)、E(S,B)和E(S,S)分別代表投資者I 取前一種策略、投資者II 取后一種策略時,投資者I 的效用,并定義“效用=交易成功的概率×交易成功時的財富感知-搜尋交易對手的成本”。故φtmax{Pt-Pt-1,0}-ηtmax{Pt-1-Pt,0}-D、ηtmax{Pt-1-Pt,0}-φtmax{Pt-Pt-1,0}-D 分別代表交易成功時B策略、S策略投資者的財富感知。根據表1博弈支付矩陣可以得到,當時:

根據演化博弈理論,博弈者并不需要事前知道以上支付矩陣中的參數,只需要對過去的博弈結果加以統計,通過反復試錯便可得到參數的相關信息,從而對未來的決策進行修正,并最終達到演化均衡。

三、模型求解

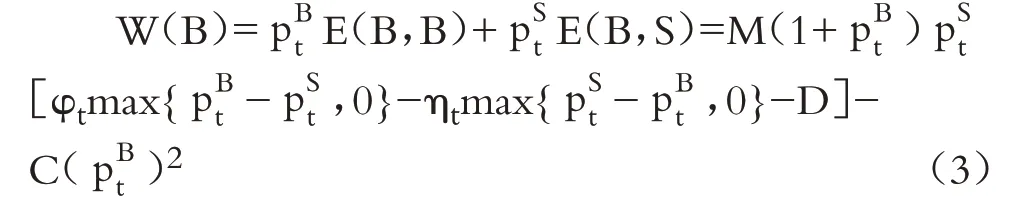

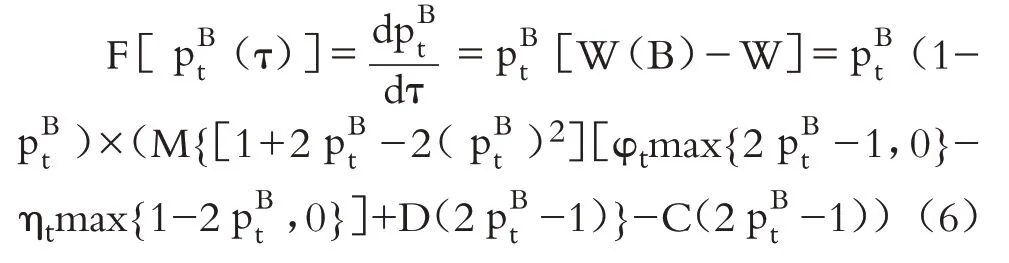

接下來將討論在每個交易日t,上述博弈的演化穩定策略。根據上述模型假設,采取B策略的投資者的期望總效用為:

采取S策略投資者的期望總效用為:

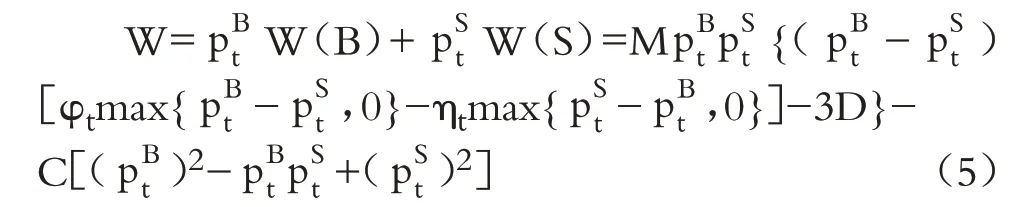

因此,所有投資者的平均總效用為:

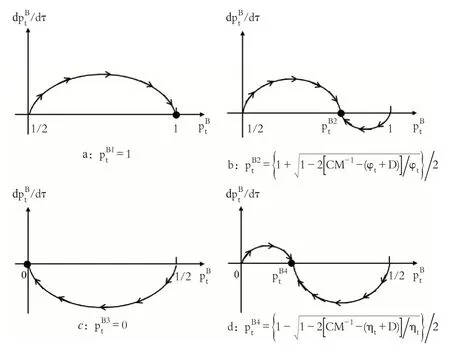

表2中四個均衡點的復制動態相位圖如圖1所示。

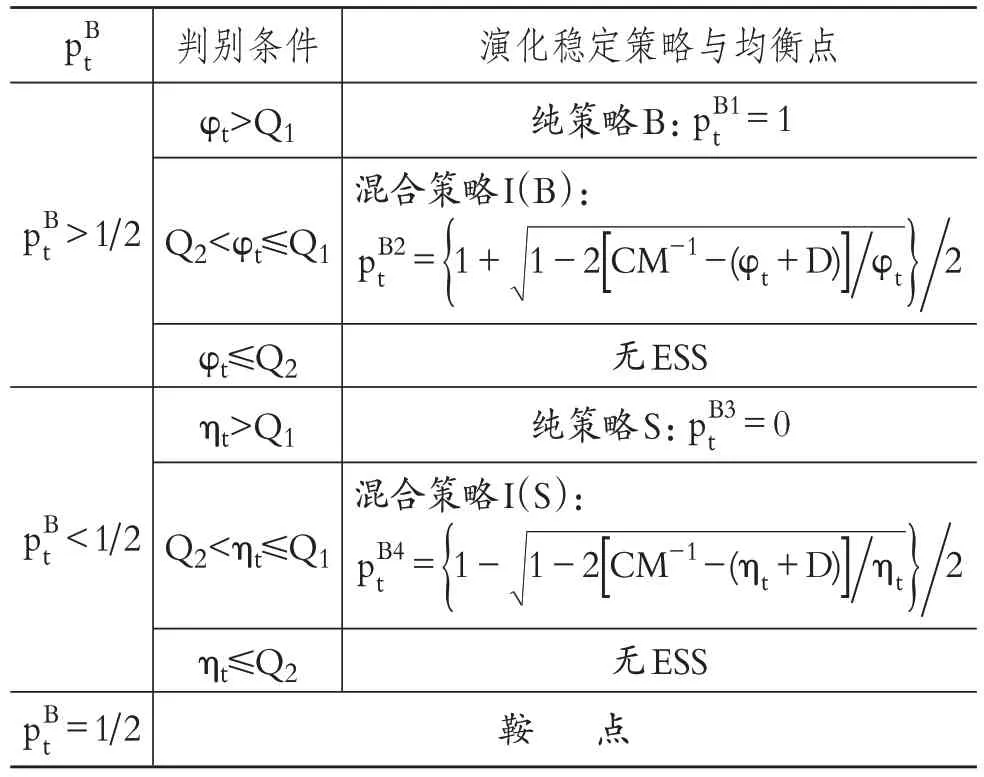

表2 交易費用、邊際效用與演化穩定均衡點

圖1 演化博弈的復制動態相位

表2的結果表明:①如果財富感知系數很高,那么演化均衡策略為純策略或當市場達到這一均衡狀態時,所有投資者都采取統一的加倉或減倉策略,市場交易將中斷。這類似于我國股市中漲停或跌停的狀態。②如果財富感知系數較高,那么演化均衡策略為混合策略,如果策略為市場達到均衡時將有的投資者加倉,的投資者減倉,由于買方占優,股價將上漲;如果策略為市場達到均衡時有的投資者加倉的投資者減倉,由于賣方占優,股價將下跌。③如果財富感知系數很低,則沒有演化穩定策略。④買賣雙方均勢的情況并不是演化均衡點,任意一方的投資者改變策略都將獲利。

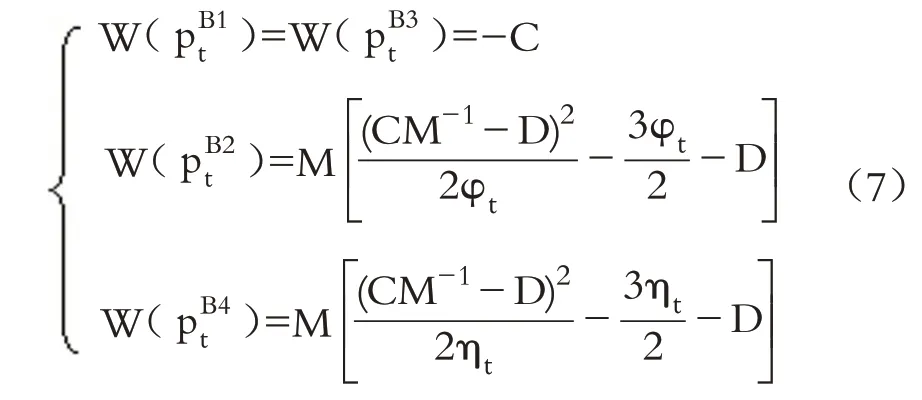

投資者在交易日t 將根據表2中的演化均衡條件以及演化穩定策略的平均效用W 決定選擇何種交易策略。將四個演化均衡點代入(5)式得到各ESS策略在演化均衡點的平均總效用:

由于演化穩定策略具有最大的平均效用,故表3給出了交易日t投資者最終選擇的演化穩定策略。

表3 交易日t的演化穩定策略

四、模型結果分析:動量與反轉效應的形成過程

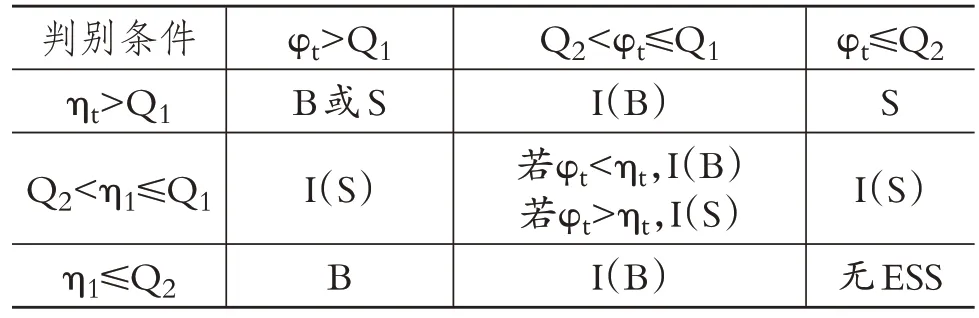

本節將根據表3給出的演化穩定策略,討論一段時期內投資者決策的演化過程以及演化過程中股價的變化,并揭示動量效應與反轉效應的形成機理。假設市場初始(ε為一個微小擾動項)以及φ1>Q1,那么在交易日1,可能的演化路徑有三條:

路徑1.1:如果同時有η1>Q1,純策略B與S都是可能的演化穩定策略,因為股價上漲或下跌的可能性都很大,其產生的財富感知都很高。此時,ε將影響演化的方向:如果ε>0,則買方占優,投資者更可能向B 策略演化;如果ε<0,則賣方占優,投資者更可能向S策略演化。

路徑1.2:如果同時有Q2<η1≤Q1,混合策略I(S)是演化穩定策略,這是由于采取混合策略I(S)在均衡時能獲得更高的效用。

路徑1.3:如果同時有η1≤Q2,由于賣方占優的演化均衡不存在,純策略B是唯一的演化穩定策略。

從交易日t1開始,股價上漲導致Q2<φt≤Q1,純策略B 不再是演化穩定策略,也不再是演化穩定均衡點。此時,同樣存在三條可能的演化路徑:

路徑2.1:如果ηt>Q1,混合策略I(B)是演化穩定策略,這是由于采取混合策略I(B)在均衡時能獲得更高的效用。此時演化均衡點將從采取B策略的投資者將減少,采取S 策略的投資者將增加,但由于買方占優,股價仍會繼續上漲。

路徑2.2:如果Q2<ηt≤Q1,混合策略I(B)與I(S)都是可能的演化穩定策略。此時如果φt<ηt,則I(B)是演化穩定策略;如果φt>ηt,則I(S)是演化穩定策略。這里的含義是:當投資者采取混合策略時,均衡的平均效用不僅與財富感知系數有關,還與買賣雙方的人數缺口有關。由表2 的結果不難發現,因此財富感知系數φt、ηt越高,均衡時人數缺口越大,這會導致人數占優一方的投資者耗費大量的成本搜尋交易對手,但沒有交易獲利,從而抵消了高財富感知系數的好處;財富感知系數φt、ηt越低,人數缺口越小,實際成交量將提高,均衡的平均效用也將隨之提高。

路徑2.3:如果ηt≤Q2,由于賣方占優的演化均衡不存在,故混合策略I(B)是唯一演化穩定策略。

從交易日t2開始,φt≤Q2,買方占優的演化穩定均衡將不存在。此時,存在三條可能的演化路徑:

路徑3.1:如果η1>Q1,純策略S 是演化穩定策略,減倉的投資者將繼續增加,股價將下跌。

路徑3.2:如果Q2<ηt≤Q1,那么混合策略I(S)是演化穩定策略,減倉的投資者將繼續增加,股價也將下跌。

路徑3.3:如果ηt≤Q2,則不存演化穩定策略,買賣雙方的相對人數以及股價的變化都無法預期,股市將處于震蕩狀態。

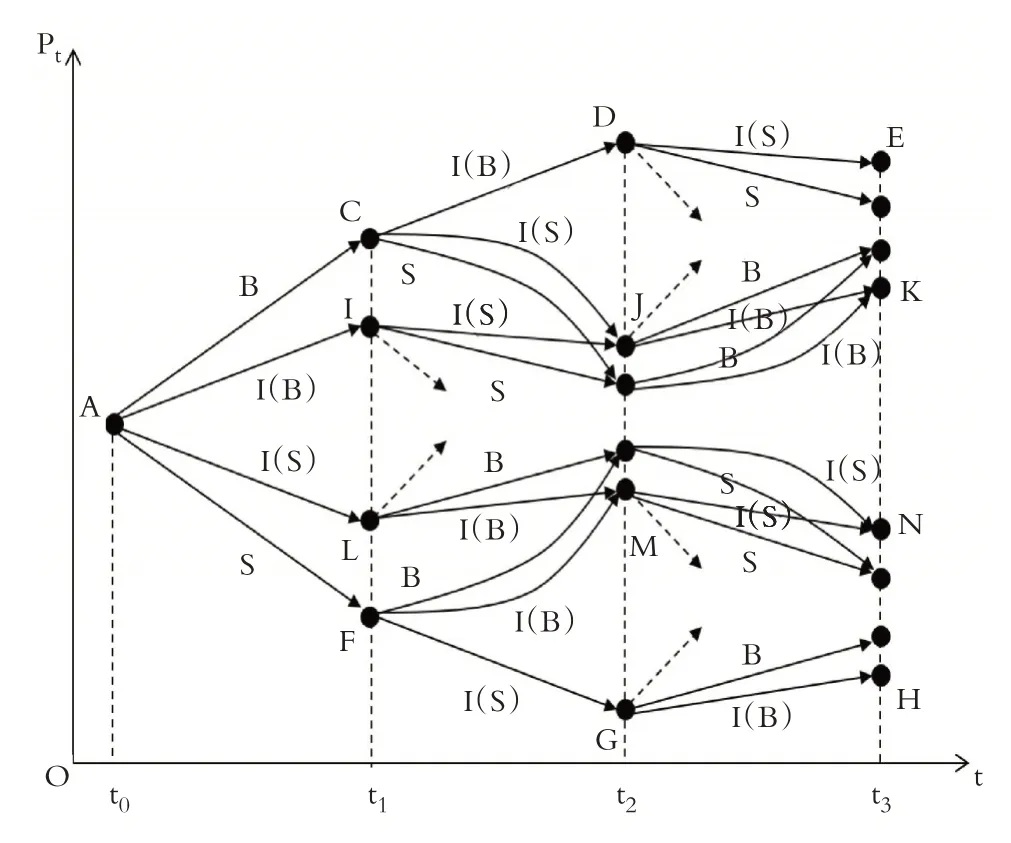

以上主要討論了股價上漲的演化路徑與條件,事實上當投資者在市場中博弈時,每個交易日的股價都存在上漲與下跌的可能,這取決于市場以哪個演化均衡點作為演化目標。圖2給出了更詳細的股價演化情況。

圖2 股價的動量與反轉

其中:向上的箭頭代表股價上漲,向下的箭頭代表股價下跌,虛線箭頭代表股價震蕩;箭頭上的“B”“I(B)”“S”“I(S)”分別代表在一定時期內的演化穩定策略。例如:當股價沿著A→C→D→E 的路徑演化時,表明股價在t ∈[t0,t2)呈上漲動量,在交易日t2反轉,并在 t ∈[t2,t3)呈下跌動量;當股價沿著A→I→J→K的路徑演化時,表明股價在t ∈[t0,t1)呈上漲動量,先在交易日 t1反轉,并在 t ∈[t1,t2)呈下跌動量,后在交易日t2反轉,并在t ∈[t2,t3)呈上漲動量;當股價沿著A→L→M→N的路徑演化時,表明股價在t ∈[t0,t1)呈下跌動量,先在交易日t1反轉,并在t ∈[t1,t2)呈上漲動量,后在交易日t2反轉,并在t ∈[t2,t3)呈下跌動量;當股價沿著A→F→G→H的路徑演化時,表明股價在t ∈[t0,t2)呈下跌動量,在交易日t2反轉,并在t ∈[t2,t3)呈上漲動量。

綜合上述分析,可以建立如下命題:

命題1:如果投資者因股價上漲(下跌)盈利而產生的財富感知足夠強,那么通過每天的重復博弈,就會逐漸形成一致的買入(賣出)股票的策略,從而推動股價持續上漲(下跌),產生動量效應。而在錨定效應的作用下,投資者因股價持續上漲(下跌)產生的財富感知逐漸減弱,從而逐漸改變策略,直至股價停止上漲(下跌)轉為下跌(上漲),產生反轉效應。

命題1 包含以下幾層含義:①投資者盈利產生的財富感知通過每天的重復博弈在市場中傳遞,影響其他投資者的決策,使越來越多的投資者產生趨同行為,從而形成股價持續的上漲或下跌,即動量效應;②當采取相同決策的投資者逐漸增多時,每個投資者搜尋交易對手的時間成本將提高,因此只有足夠強的財富感知才能彌補成本,維持股價的動量效應;③由于錨定效應的存在,股價持續上漲或下跌將導致盈利的財富感知持續下降,當其不能彌補成本時,投資者將逐漸改變當前策略,導致動量減弱,直至出現反轉。

通過上文的博弈分析還可以看出,“足夠高”的財富感知要求φt>Q2或ηt>Q2,此時動量和反轉才可能出現;而當φt≤Q2或ηt≤Q2時,由于財富感知系數過低,股價無論上漲還是下跌都不能使大部分投資者獲利,投資者就無法通過每天的重復博弈形成演化穩定策略,動量與反轉效應也無法出現,股價將陷入震蕩狀態。通過對Q2求關于C、D和M的偏導數,可以得到:

綜合上述分析建立如下推論:搜尋交易對手時間成本的提高、交易成功固定費用的降低以及投資者人數的減少,將阻礙股價動量效應與反轉效應的形成,并導致股價陷入震蕩狀態。

值得注意的是,雖然對投資者而言,時間成本(C)的提高與固定交易費用(D)的提高都將導致決策效用的降低,但它們對動量和反轉效應產生的影響相反。當時間成本提高時,采取相同決策的效用E(B,B)、E(S,S)將下降,而采取相反決策的效用E(B,S)、E(S,B)不變,這意味著時間成本的上升對“順勢而為”的投資者不利,而對“逆勢而動”的投資者有利,從而阻礙動量的持續;當固定交易費用提高時,盡管所有決策的效用都降低了,但采取相同決策的效用E(B,B)、E(S,S)降低的幅度低于采取相反決策的效用E(B,S)、E(S,B),這是由于固定費用只有在交易成功時才會發生,因此市場中采取趨同策略的投資者越多,交易成功的幾率越小,固定費用提高造成的損失越小,故對“順勢而為”的投資者有利,對“逆勢而動”的投資者不利,從而推動動量的持續。

五、動量效應與反轉效應的影響因素

在上文命題與推論的基礎上,進一步討論時間成本、固定交易費用以及投資者人數這三種因素如何通過影響演化速度進而影響動量與反轉效應的顯著性。由于模型的對稱性,這里只討論上漲動量與頂部反轉的情況。

(9)式表明,當搜尋交易對手的時間成本提高時,將阻礙投資者向均衡點演化,因此整個市場的演化速度下降,并在一定時間內可能無法達到演化均衡點,股價上升與下降的速度也將減慢。同時,時間成本的提高將導致演化均衡點向1/2 移動,也就是說,演化均衡時采取B策略的人數將減少,由于股價變化的幅度與采取兩種策略的投資者人數缺口下降會降低股價上漲的幅度。由于搜尋交易對手的時間成本屬于事前成本,故綜合上述分析可以建立如下命題:

命題2:事前成本的提高將降低股價上漲(下跌)的速度與幅度,導致股價動量效應的程度減弱,反轉效應發生的可能性提高。

(10)式表明,當交易成功支付的固定費用提高時,演化速度將提高,演化均衡點也將向1移動。原因正如上文所述:如果股價當前處于上漲趨勢,那么對投資者而言,當固定費用提高時,采取與市場趨勢相同的B 策略比相反的S 策略損失更小,因為交易成功率越低,越不必支付這筆固定費用。這種決策選擇將導致股價被繼續推高,且推高的速度也將加快。由于交易成功支付的固定費用屬于事后成本,故綜合上述分析可以建立如下命題:

命題3:事后成本的提高將提高股價上漲(下跌)的速度與幅度,導致股價動量效應的程度增強,反轉效應發生的可能性降低。

(11)式表明,當投資者人數增加時,演化速度將提高,演化均衡點也將向1 移動,因為投資者人數的增加能推動股價更大幅度地上漲(下跌),從而使采取買進(賣出)策略的投資者獲利更多,這會促使投資者更快地向演化均衡點移動,且在均衡時采取B 策略的投資者人數增加。由于投資者人數的多少反映了該只股票成交量的大小,故綜合上述分析建立如下命題:

命題4:股票成交量的提高將提高股價上漲(下跌)的速度與幅度,導致股價動量效應的程度增強,反轉效應發生的可能性降低。

六、仿真分析

為驗證上述命題與推論,本文利用MATLAB軟件進行數值模擬。取代表微小隨機擾動,PL0=0,P1=1。令φt=(Pt-P?)-2/3/3,ηt=(P?-Pt)-2/3/3,將通過對C、D 和M 的不同取值來模擬投資者的演化過程以及股價的動量與反轉效應。模擬時期為50期,結果如圖3所示。

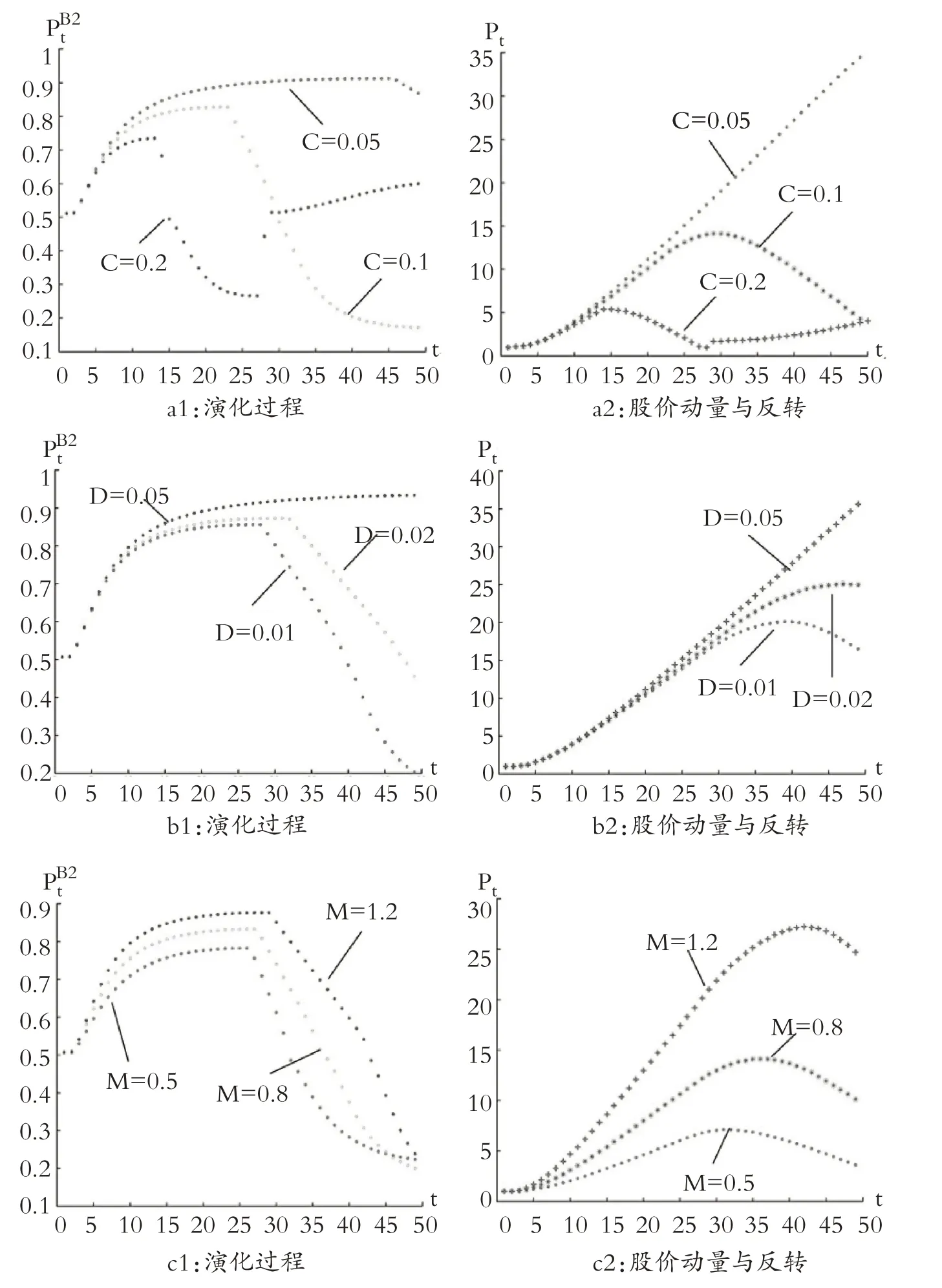

圖3a是當 D=0.01,M=1 時,C 分別取 0.05、0.1和0.2的仿真結果。可以看到,當時間成本較低(C=0.05)時,市場在短時間(大約20期)內就演化到的位置,并保持一段時期后才開始下降,對應股價則在模擬期內保持上漲動量。隨著時間成本的提高(C=0.1),市場演化到后進入長時間(從第25~45期)的下降趨勢,下降至約對應股價在第25期發生反轉,而上漲幅度也明顯降低。當時間成本較高(C=0.2)時,買賣雙方在模擬期發生了多次優勢轉換,而的變化范圍更小股價也在第15 期和第28 期發生了頂部與底部反轉,上漲和下跌的幅度更低,動量與反轉的程度降低。

圖3b是當 C=0.08,M=1時,D 分別取 0.01、0.02 和 0.05的仿真結果。可以看到,當固定費用較低(D=0.01)時,市場從大約第25期演化到位置,并在30期之前便開始下降;對應股價則在 0~40 期內保持上漲動量,之后反轉下跌。隨著固定費用的提高(D=0.02),市場演化速度加快,且的均衡點更接近1,并在33期之后開始下降;對應股價則在0~45 期內保持上漲動量,且漲幅更高。當固定費用進一步提高(D=0.05)時,市場在整個模擬期內保持向演化,股價也在整個模擬期內持續上漲,動量效應相比前兩種情況更加顯著。

圖3c是當C=0.08,D=0.01時,M分別取0.5、0.8和1.2的仿真結果。可以看到,從0~25期,保持上升趨勢,而隨著投資者人數M 從0.5 提高到1.2,上升的速度和幅度都提高了。第26期之后反轉向下,并且M 越大下降得越慢,這意味著上漲動量持續的時間越長。從對應股價的變化也不難看出,隨著投資者人數的增多,股價上漲的速度與幅度加大,動量與反轉效應更加顯著。

圖3 仿真結果

七、結論

本文的研究意義在于以演化博弈理論為工具,結合前景理論與交易成本理論,解釋了動量效應與反轉效應的成因。通過本文研究,可以得到以下結論:

1.動量效應與反轉效應不是孤立的現象,而是在一定條件下可以相互轉化的共生現象。轉化的條件是投資者采取趨同的追漲殺跌策略而產生的財富感知與交易成本的相對高低:若財富感知相對較高,投資者將堅持這一策略,產生動量效應;若財富感知相對較低,投資者將逐漸改變策略,產生反轉效應。

2.由于錨定效應的存在,以股價偏離歷史高點(低點)的程度篩選“動量—反轉”組合不失為一種可行的選股策略。偏離程度越低的股票為動量組合,因為未來延續當前趨勢的可能性越大;偏離程度越高的股票為反轉組合,因為未來延續當前趨勢的可能性越小。這種策略構建的方式不同于基于股票歷史業績而篩選的“贏家—輸家”組合,是對股票未來繼續上漲(下跌)能力的預期,因此更能反映由投資者心理因素導致的動量與反轉效應的形成。

3.事前成本越低,動量效應越顯著。隨著互聯網技術的不斷發展,投資者搜尋交易對手越便利,采取趨同策略越容易獲利。如果市場監管者希望抑制股市的波動,則應該建立更加完善、豐富的金融投資市場,增加投資渠道,使投資者在股市中采取趨同策略的機會成本提高,而非提高印花稅等交易費用,因為這類交易費用屬于事后成本,事后成本的提高反而可能加大股市的波動。

4.股票的成交量對股價的動量效應具有推波助瀾的作用。對動量投資者而言,選擇高股本、高成交量的藍籌股更容易獲得動量收益;而對于反轉投資者而言,選擇小股本、低成交量的小盤股更容易獲得反轉收益。

當然本文也存在不足之處,比如在博弈模型中只考慮了買賣兩種策略,而實際上還有持股觀望等策略,在演化博弈模型中可通過增加新的投資決策,例如持股觀望,或者考慮加入做市商的影響,可能會得到更加豐富的研究結論。基于模型建立投資組合的策略也是下一步重點研究的方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19