營運資金管理及融資約束對批發零售企業公司績效的影響

2019-05-17 05:48:52李雅凝華東理工大學商學院

新商務周刊 2019年7期

文/李雅凝,華東理工大學商學院

1 引言

營運資金,從財務角度來看,是指流動資產和流動負債關系的總和。企業的生存、發展以及抗風險能力在很大程度上是維系于營運資金投入和回收過程的不斷健康循環和良好運營,因此高效的營運資金管理是企業財務管理中極其重要的部分。除了能夠提高企業經營效益、加速資金周轉之外,營運資金管理還直接涉及到企業的短期償債能力和財務風險的高低,對于有效控制企業的融資風險、增強融資能力有極為重要的意義。然而若存在融資約束問題,營運資金將無法發揮其對于公司績效的最大正面效用。在此背景之下,量化營運資金管理效率和融資約束,并研究其對公司績效的影響在企業實際運營中具有指導意義。

本文在回顧了國內外具有代表性的文獻的基礎上,通過RESSE T數據庫和實證分析軟件stata14.0,以批發零售業為研究樣本,運用實證分析檢驗提出可靠建議以促進零售業行業可持續的發展。

2 文獻綜述

Myers和Majluf(1984)[1]認為由于資本市場的不完善,外部融資成本高于內部融資成本,這可能會導致企業過度依賴于內部融資。徐志平(2008)[2]通過對我國制造業上市公司1998-2004的數據進行分析,得出了存貨與企業績效同樣呈倒U型,這說明存在最優營運資金量和最優存貨量。梁鴻儒(2014)[3]從渠道管理的視角分析,發現降低采購渠道、生產渠道和營銷渠道的營運資金周期有利于提升公司績效。章宏都(2012)[4]研究認為我國上市公司的應收賬款周轉期、存貨周轉期、應付賬款周轉期、現金周期都與資產報酬率呈現負相關關系。袁光才等(2008)[5]對電力行業上市公司進行研究,研究發現,流動資產/長期資產、流動資產周轉率都與公司盈利能力正相關。

現有文獻大多從要素和渠道兩方面來分析營運資金對于公司績效的影響,鮮有將融資約束的影響考慮在內的。因此本文將研究營運資金管理效率和融資約束對批發零售業企業績效的影響,并對零售業如何有效管理營運資金提出建議。

3 研究假設與模型設計

3.1 提出假設

假設一:公司績效與流動資產比例正相關

流動資產比例是流動資產與總資產的比值,對于零售業公司而言,存貨是最主要的流動資產,有利于保證企業生產經營活動順利進行;流動資產相對于長期資產具有更好盈利能力,因此假設公司績效與流動資產比例呈正相關。

假設二:公司績效與流動比率正相關

流動比率是流動資產對流動負債的比率,流動比率越高,說明企業資產的變現能力越強,短期償債能力理論上也越強,越有利于企業績效的提升。

假設三:公司績效與現金周期負相關

現金周期又叫現金循環周期,是指企業在經營中從付出現金到收到現金所需的平均時間。現金周期越長,表明企業營運資金流動性越差,這就意味著企業持有更多的營運資金數量,融資成本上升,企業績效下降。

假設四:公司績效與融資約束負相關

融資約束會對獲得內部資金的能力、在資本市場上獲得資金的能力和相關財務費用等因素造成負面影響,從而我們假設融資約束越大,公司績效越差。

3.2 樣本選取

為了實證檢驗的需要,本文對2006年至2016年在我國滬、深股市上市的所有批發零售業公司進行了篩選,剔除了近年來財務異常的ST上市公司和數據缺失或數據異常的公司,最終篩選出56家公司作為代表,本文所用的零售業企業財務數據均來源于銳思數據庫。

3.3 變量定義

3.3.1 被解釋變量

由于經營資產核心利潤率P能夠專一且明確地反映企業經營活動的盈利能力,因此本文選取經營資產核心利潤率作為衡量公司績效的指標,其計算公式為:核心利潤/(年初總資產-年初投資性資產總額)。

3.3.2 解釋變量

本文選取流動資產比率LR(流動資產/所有者權益)、流動比率WCR(流動資產/流動負債)、現金周期CCC(存貨周轉天數+應收帳款周轉天數-應付帳款遞延天數)、融資約束FC(用綜合財務指標衡量)作為解釋變量。

3.3.3 控制變量

考慮到還有其他因素會影響到公司績效,為了控制這些影響,本文選取了公司規模SIZE和銷售增長率S作為控制變量,具有較大規模和較高銷售增長率的企業往往具有較好的盈利能力和經營績效。

3.4 模型設計

根據理論分析和提出的假設,猜想解釋變量與批發零售業企業公司績效呈線性關系,建立模型:

式中,下標i表示第i家零售業企業,i=1,2,3……;t表示第t年,t=1,2……

4 實證結果及分析

4.1 融資約束FC的量化

本文參考了李焰(2008)[6]對融資約束的量化方法, 選取經營性活動凈現金流占上年資產總額比值CFK、當年投資凈額占上年資產總額IK、存貨增長率IGR、貨幣資金存量MK、債務權益比率C和利息保障倍數R這6項財務指標來衡量融資約束。我們用各項財務指標的均值除以標準差得到其權重因子,計算得到每個權重因子占總權重因子的比重即為每項財務指標各自的權重。經計算可得融資約束的綜合財務指標評分模型為:

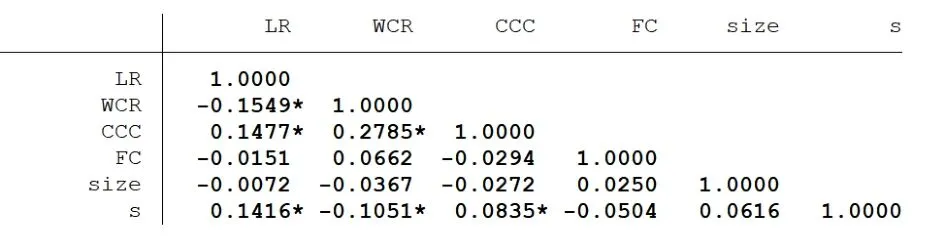

4.2 相關性檢驗

從相關系數表中可以看出,該模型中的解釋變量與控制變量之間的相關系數絕對值都較小,表明各變量之間不存在嚴重的多重共線性問題,模型設定較為合理。

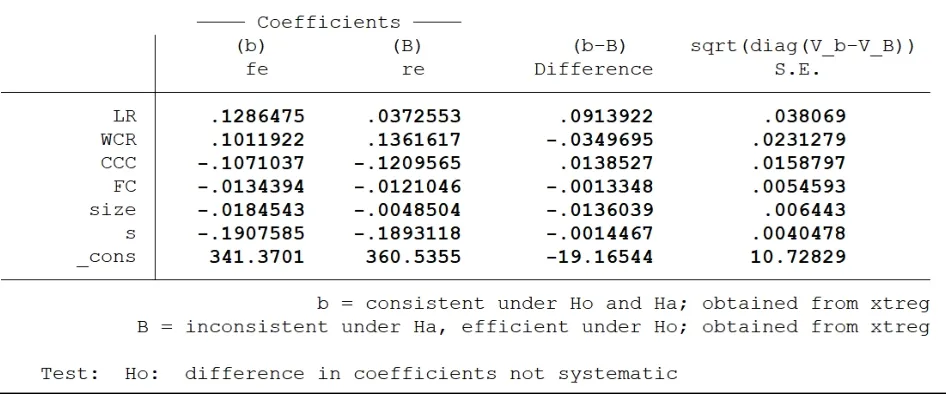

4.3 豪斯曼檢驗

豪斯曼檢驗的原假設是使用隨機效應模型,實際檢驗結果的顯著性P值為0.076雖然超過了5%,但遠低于10%,所以我們拒絕初始假設,認為使用固定效應模型是更為合理的。綜上所述,本文將構建固定效應模型來描述變量之間的回歸關系。

4.4 實證分析

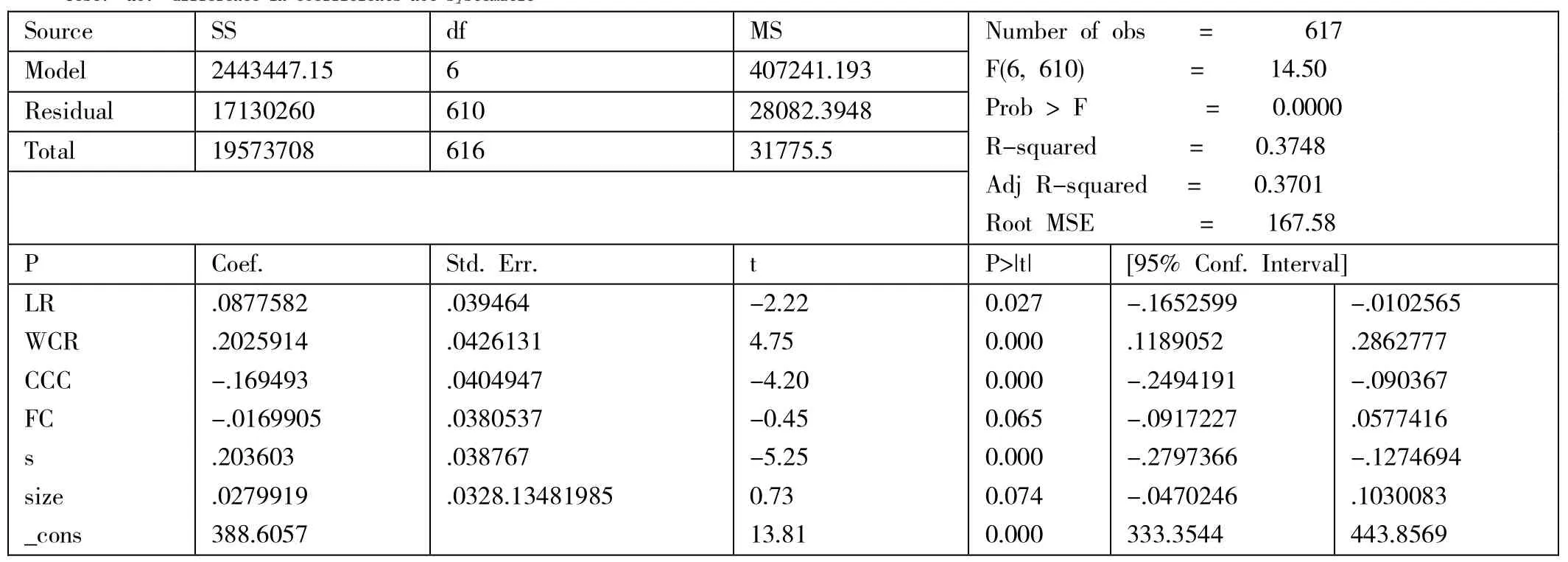

Source SS df MS Model 2443447.15 6 407241.193 Residual 17130260 610 28082.3948 Total 19573708 616 31775.5 Number of obs = 617 F(6, 610) = 14.50 Prob > F = 0.0000 R-squared = 0.3748 Adj R-squared = 0.3701 Root MSE = 167.58 P Coef. Std. Err. t P>|t| [95% Conf. Interval]LR WCR CCC FC s size_cons.0877582.2025914-.169493-.0169905.203603.0279919 388.6057.039464.0426131.0404947.0380537.038767.0328.13481985-2.22 4.75-4.20-0.45-5.25 0.73 13.81 0.027 0.000 0.000 0.065 0.000 0.074 0.000-.1652599.1189052-.2494191-.0917227-.2797366-.0470246 333.3544-.0102565.2862777-.090367.0577416-.1274694.1030083 443.8569

本文收集了2006-2016年批發零售企業公司各項財務指標的數據分析了營運資金管理效率與融資約束對該行業公司績效的影響,建立固定效應的面板數據模型,運用和stata14.0軟件對模型進行回歸分析,得到最小二乘模型的回歸方程是:

由回歸結果可知,流動資產比率、流動比率、現金周期和銷售增長率的P值均小于0.05,說明這些變量在5%的水平上與零售企業經營績效顯著相關。其中解釋變量流動資產比率、流動比率、現金周期的系數分別為0.088、0.203、-0.169,說明當這三項財務指標分別增加1%時,零售業公司經營效益將會增加約0.122%。

而融資約束和公司規模的顯著性P值雖然大于0.05,但是兩變量在10%的顯著性水平上能夠通過檢驗,回歸結果總體仍與理論假設吻合。

5 研究結論與建議

5.1 研究結論

本文通過總結回顧前人研究及相關文獻,提出了我國零售業公司績效與營運資金管理效率以及融資約束呈線性關系的假設,運用2006-2016年56家零售業公司的時間序列面板數據建立回歸模型,對假設進行實證研究。

研究得出結論:

5.1.1 零售業是一個依靠較強的庫存能力和以低成本滿足消費者需求能力來實現高績效的行業。流動資產比例越高,意味著對于零售業來說最主要的流動資產——庫存越多,更容易滿足客戶多類型的需求,公司經營效益越好。然而,流動資產比例也并非越高越好,過多投資于存貨會造成成本升高,反而不能帶來更高的投資回報,因此需要配合其他指標一并調整,才能達到提高公司業績的目標。

5.1.2 經營資產核心利潤率與流動比率呈正相關,由于流動比率代表了公司短期償債能力,短期償債能力越強,公司的短期生存能力和企業績效都更易提高。

5.1.3 經營資產核心利潤率與現金周期呈負相關,說明現金周期越短,企業營運資金周轉速度越快、資金流動性更強,企業經營績效更高。

5.1.4 經營資產核心利潤率與融資約束呈負相關,雖然僅能通過10%顯著性水平上的P值檢驗,后者對前者的影響不是很顯著,但是還是可以看出融資約束確實對公司績效存在負向影響。融資約束小的企業往往是更受政府支持國有企業和大型企業,這類企業也比中小型非國有企業擁有更高的企業績效。但是這樣不公平的資源分配不利于市場健康發展,政府應當采取合理政策促進市場經濟的公平發展。

5.1.5 另外,模型中的兩個控制變量——公司規模和銷售增長率都與經營資產核心利潤率呈正相關關系,這也是符合理論假設的,公司規模大、銷售增長率高的企業本身就具有較強的盈利能力和較高的經營管理效率,這樣的企業往往具有較高的績效。

5.2 管理建議

5.2.1 零售企業在擴張資產規模的同時,應該注意保持適中的流動資產比例,既要保證庫存種類充足,又不能積存過多存貨。應將企業的經營水平和投資能力與融資能力相匹配,選擇最適合自身企業條件的配比,制定合理的投融資決策,保證綜合效益最大化。

5.2.2 加強對營運資金周轉效率的重視程度,縮短現金周期、加速庫存周轉,優化庫存管理。

5.2.3 企業應重視并合理分析自身所面臨的融資約束,根據融資約束大小調整資產在其他各項目中的最佳投入量和留存量水平。另外企業要重視盈余資金的積累和管理,提高資金利用效率、有效利用內部融資渠道來克服外部的融資約束。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人大建設(2018年6期)2018-08-16 07:23:10