創(chuàng)業(yè)板上市公司負(fù)債水平對(duì)投資效率的影響

2019-05-18 00:50:42曹澤勇

大眾投資指南 2019年3期

曹澤勇

(重慶大學(xué)經(jīng)濟(jì)與工商管理學(xué)院,重慶 400000)

一、引言

2018年11月5日,國家主席習(xí)近平宣布將在上交所設(shè)立科創(chuàng)板。此前,一直有意見認(rèn)為上交所推出的科創(chuàng)板,對(duì)標(biāo)的正是深交所的創(chuàng)業(yè)板,而2019年1月30日發(fā)布的《實(shí)施意見》明確了科創(chuàng)板主要服務(wù)于科技創(chuàng)新企業(yè)。

作為新生產(chǎn)力,科技創(chuàng)新企業(yè)在資本市場(chǎng)上一向受到資金的追捧,對(duì)外投資行為在我國十分普遍。但是負(fù)債作為企業(yè)資金的主要來源,在創(chuàng)新企業(yè)具有不同商業(yè)邏輯的情況下,其與投資效率的關(guān)系尚不明確。

因此,本文基于創(chuàng)業(yè)板上市公司2010—2017年面板數(shù)據(jù),實(shí)證檢驗(yàn)科技創(chuàng)新企業(yè)負(fù)債水平對(duì)投資效率的影響。本文的可能貢獻(xiàn)為:第一,針對(duì)科技創(chuàng)新企業(yè)明確了企業(yè)負(fù)債水平對(duì)投資效率的影響機(jī)理。第二,建立模型量化分析投資效率這一變量。

二、文獻(xiàn)綜述與研究假設(shè)

(一)投資效率

Fazzari等人建立投資-現(xiàn)金流敏感性模型(1979)度量投資效率水平。[1]另一經(jīng)常用于績效評(píng)價(jià)的DEA模型也曾應(yīng)用于投資效率的分析。王堅(jiān)強(qiáng)、陽建軍具體了投入產(chǎn)出指標(biāo)來分析中國房地產(chǎn)行業(yè)上市公司,發(fā)現(xiàn)非效率行為普遍存在。[2]

在實(shí)證檢驗(yàn)負(fù)債與投資效率的相互關(guān)系時(shí),黃新建等借鑒貨幣政策研究常用的Richardson投資期望模型。[3]這一模型較好地解決了其他模型所存在的問題,而該模型在科技創(chuàng)新企業(yè)中的應(yīng)用較為少見,因此,本文采用該模型進(jìn)行研究,具有一定的創(chuàng)新性。

(二)負(fù)債水平與投資效率

負(fù)債能夠?yàn)槠髽I(yè)帶來資金,但同時(shí)也會(huì)產(chǎn)生融資成本,從而存在債務(wù)的“治理效應(yīng)”與“抑制效應(yīng)”。[4]

對(duì)于“治理效應(yīng)”而言,自由現(xiàn)金流假說與融資約束理論將負(fù)債視為一種融資成本,融資成本的存在會(huì)對(duì)企業(yè)資金進(jìn)行約束,從而限制管理層不當(dāng)行為,提高投資效率。

對(duì)于“抑制效應(yīng)”而言,主要指負(fù)債的存在會(huì)使得管理層為了美化業(yè)績,操縱財(cái)務(wù)報(bào)表信息,對(duì)股東投資決策造成誤導(dǎo),從而降低投資效率。[4]因此,本文提出以下假設(shè)。

H0:科技創(chuàng)新企業(yè)負(fù)債水平與投資效率正相關(guān)。H1:科技創(chuàng)新企業(yè)負(fù)債水平與投資效率負(fù)相關(guān)。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選擇中國創(chuàng)業(yè)板上市公司2010-2017年的年度數(shù)據(jù)作為研究樣本,數(shù)據(jù)來自CSMAR數(shù)據(jù)庫。參照以往研究,本文剔除了ST行業(yè)以及相關(guān)變量缺失的樣本,最終得到1960個(gè)有效的企業(yè)年度數(shù)據(jù)。

(二)研究變量

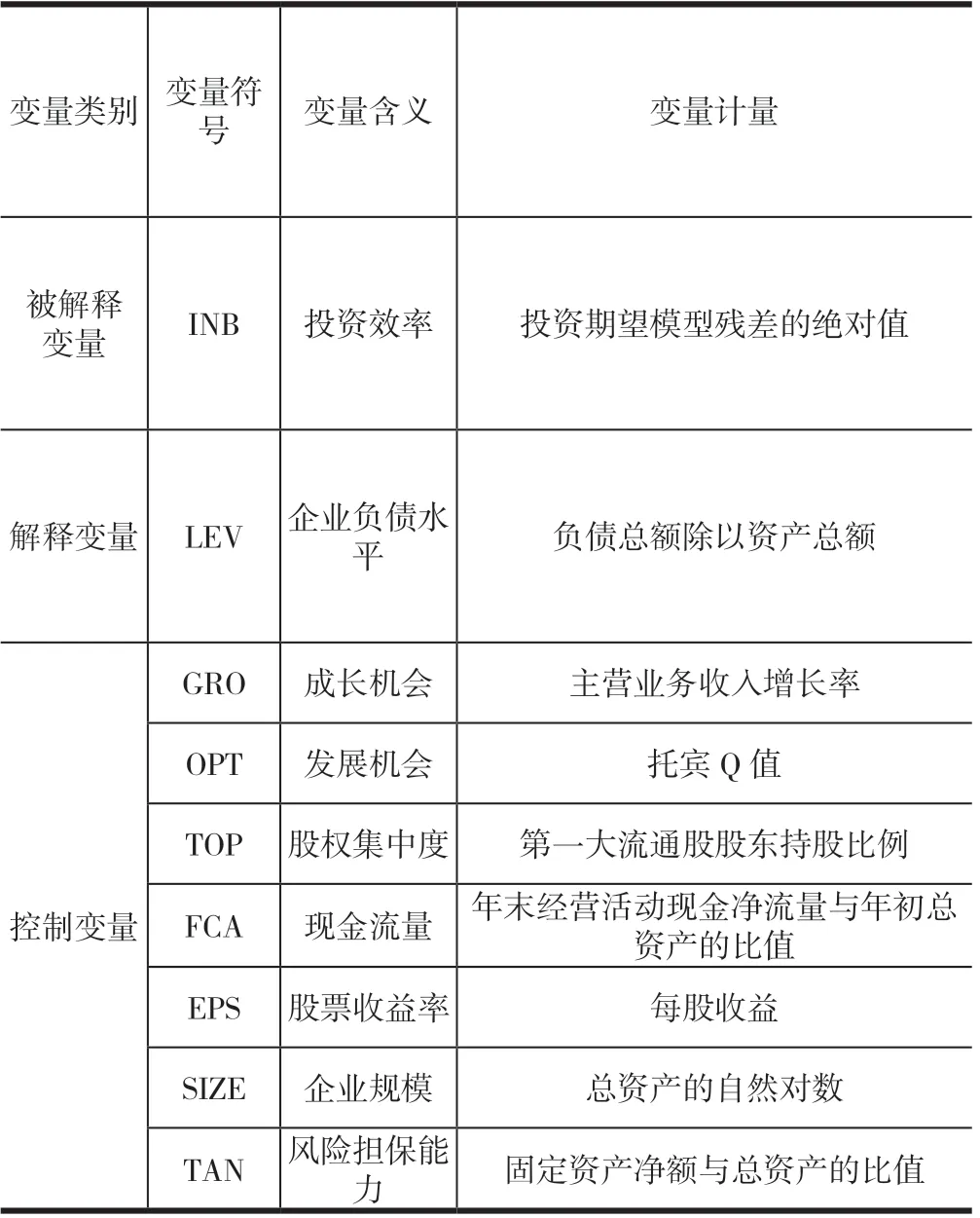

1、被解釋變量——投資效率(INBit)

借鑒黃新建、曾璐等[3]的研究,本文建立投資期望模型,采用資本投資支出的實(shí)際值與期望值差異的絕對(duì)值衡量投資效率INB,數(shù)值越小,投資效率越高。

其中:INV表示資本投資支出,用無形資產(chǎn)、固定資產(chǎn)和其他非流動(dòng)資產(chǎn)的凈變化量除以期初資產(chǎn)總額進(jìn)行度量。

2、解釋變量——負(fù)債水平(LEVit)

本文采用資產(chǎn)負(fù)債率來度量企業(yè)負(fù)債水平,數(shù)值越高,企業(yè)負(fù)債水平越高。

3、控制變量(CVit)

控制變量選取借鑒王少華、劉小梅等[4]文獻(xiàn),具體的定義及測(cè)度見表1。

表1 變量定義

(三)回歸模型設(shè)定

借鑒王少華等[4]的研究,本文設(shè)定回歸基本模型如下:

四、實(shí)證結(jié)果分析

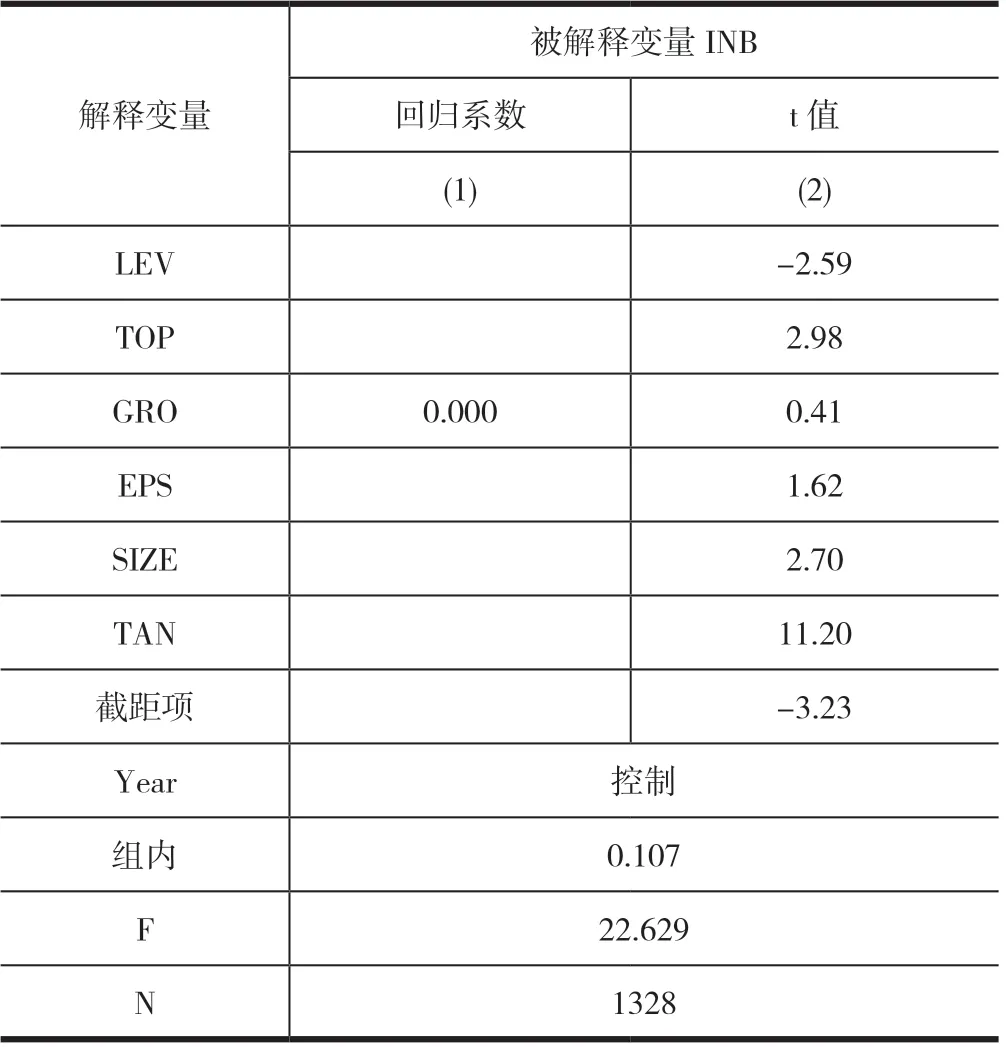

回歸分析結(jié)果如表2所示。LEV的回歸系數(shù)為-0.083,在5%的水平上顯著,可以認(rèn)為,科技創(chuàng)新企業(yè)投資效率會(huì)受到企業(yè)整體負(fù)債水平的影響,而企業(yè)負(fù)債水平越高,INB的值越小,意味著企業(yè)投資效率越高,當(dāng)前科技創(chuàng)新企業(yè)負(fù)債水平與投資效率呈正相關(guān)關(guān)系。

表2 企業(yè)負(fù)債水平和投資效率回歸分析

控制變量方面,股權(quán)集中度(TOP)、公司規(guī)模(SIZE)以及債務(wù)擔(dān)保能力(TAN)均在1%的水平上與INB顯著正相關(guān),即與投資效率負(fù)相關(guān)。這表明委托代理理論在解釋投資效率決定方面存在較高的解釋力,委托代理關(guān)系失衡會(huì)導(dǎo)致企業(yè)投資選擇的失策,由負(fù)債帶來的企業(yè)資金并不能很好地用于有效投資行為。

五、研究結(jié)論與啟示

本文以創(chuàng)業(yè)板上市公司為樣本對(duì)科技創(chuàng)新企業(yè)進(jìn)行實(shí)證分析的結(jié)果也說明了當(dāng)前互聯(lián)網(wǎng)時(shí)代商業(yè)邏輯的改變,大多數(shù)企業(yè)負(fù)債經(jīng)營,追求快速占領(lǐng)市場(chǎng),通過負(fù)債水平的提高獲得市場(chǎng)操作和盈利的空間。此時(shí),資金的投入往往也更能提高投資選擇的效率。

當(dāng)前商業(yè)市場(chǎng)越來越依賴資本的投入,科技創(chuàng)新企業(yè)要合理選擇債務(wù)政策,審慎判斷企業(yè)成長態(tài)勢(shì)和市場(chǎng)環(huán)境,整合內(nèi)外資源,在時(shí)代政策利好的情況下實(shí)現(xiàn)自身的長遠(yuǎn)發(fā)展。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

甘肅教育(2020年14期)2020-09-11 07:57:42

人大建設(shè)(2019年12期)2019-05-21 02:55:32

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2015年10期)2016-01-20 00:47:36

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29