R集團玉米深加工公司績效評價初探

2019-05-18 03:09:24孫紅梅

大眾投資指南 2019年7期

孫紅梅

(羅蓋特管理(上海)有限公司,上海 200031)

一、引言

我國玉米深加工行業成熟度較低,玉米深加工企業與國外同類企業相比,停留在較低水平的惡性競爭和重復建設階段;潛在市場和應用領域、新產品的開發比較薄弱,低附加值、高耗能、高污染深加工產品較多。R集團的玉米深加工公司發展目標不明確,考核制度不清晰。在這種情況下,對各所屬玉米深加工子公司現有績效評價情況進行分析,發現企業管理中存在的問題,并提出解決辦法,以適應高速發展的經濟形勢,是當前重要的任務。

二、相關概念釋義

(一)功效系數法

功效系數法,是指根據多目標規劃原理,將所要評價的各項指標分別對照各自的標準,并根據各項指標的權重,通過功效函數轉化為可以度量的評價分數,再對各項指標的單項評價分數進行加總,得出綜合評價分數的一種方法。

(二)綜合績效指標得分

綜合績效指標得分,是指經濟活動中各個績效考核單元通過功效系數法得出的各單項指標得分的匯總。

三、R集團玉米深加工公司績效評價現狀及存在問題

(一)R集團各公司的基本情況

R集團是成立于2001年1月的外商獨資企業,是所在國際集團在亞洲地區的總部。R集團經過17年的發展,先后成立了4個玉米深加工全資子公司。本次選取這4個玉米深加工公司作為績效評價的研究對象。R集團玉米深加工公司近五年的戰略目標是:加快投資,提高資金的使用效率,促進企業向創新驅動型企業發展,延伸產業鏈、提升價值鏈,成為玉米深加工企業高附加值產業的領導者。

R1子公司于2001年2月成立,是國內玉米深加工行業技術領導者,是所在國際集團在亞太地區的工業生產基地。其采用先進的技術和設備,以玉米為原料,生產原淀粉、變性淀粉、液體和固體淀粉糖、發酵產品、多元醇等六百多種產品,并廣泛用于各行業,是食品、醫藥、日用品、造紙和紙板、紡織及動物飼料等行業所必須的基礎產品。目前擁有正式員工1,280人。R1子公司的近五年戰略目標是:提高資金的使用效率,加速企業從大規模低附加值產品生產企業向為客戶提供解決方案的高端定制服務型企業轉變。

R2子公司于2001年9月成立,其采用先進的技術和設備,以黃玉米、蠟質玉米為原料,生產玉米原淀粉、變性淀粉、液體和固體糖、多元醇等產品。目前擁有正式員工600人。R2子公司近五年的戰略目標是:延伸產業鏈、提升價值鏈,提高高附加值產品銷售占比。

R3子公司于2008年03月從國營企業收購,其以玉米淀粉為主要原料,生產多元醇產品,主要應用在醫藥、食品領域。R3子公司有正式員工170人。R3子公司近五年戰略目標是:保持現有醫藥市場占有率,開拓新業務,向關聯業務的上下游拓展。

R4子公司于2010年10月成立,是以R1子公司的液體糖為主要原料,生產多種甜味劑,主要應用于食品行業。目前有正式員工50人。R4子公司近五年的戰略目標是:降低原料成本,擴大市場份額。

(二)R集團玉米深加工公司的績效評價現狀

R集團作為成立了17年的外資公司,一直實行人性化管理,以“尊重、平等、制度管人”為理念,公司經過多年經驗積累建立了一套績效考核體系,由個人績效、公司績效兩部分組成。個人績效考核通過自我評估、上級經理評估、人事部門評估綜合進行。每年年末員工本人先進行自我評估,然后提交上級經理評估,上級經理的初評結果返回給員工再確認,經確認的個人績效最終提交人事部門審核。考核項目由員工個人制定:根據自己的工作內容設置3項,作為定量考核內容(分為工作目標描述、評分標準、單項評分權重等),占總評分權重的50%;設置工作行為和領導力水平兩項,作為定性考核內容,占總評分權重的50%。公司績效以完成年度的利潤指標為依據進行評價,年度利潤指標由企業負責人依據歷史數據制定,并報董事會批準。

R1、R2子公司個人績效管理分為直接員工(包括業務人員)、間接員工兩類。直接員工中的非業務人員平時績效僅以本崗位應當完成的工作結果作為考核標準,按季度考核。直接員工中的業務人員平時績效根據業務毛利,按一定比例提成,按季度考核。間接員工平時基本工資固定,根據考勤情況,按制度相應扣減。年末根據個人績效評估結果進行年終績效獎金的發放,發放前須經上級人事部門批準。公司績效以年初制定的營業利潤指標為依據進行。

R3子公司是從國營企業收購而來,還在沿用國營企業的績效評價考核體系,企業“大鍋飯”,“平均主義”思想嚴重。僅實現了對有業務指標人員的績效考核。公司績效以年初制定的銷售收入為依據進行。

R4子公司由于成立時間短、人員少,績效評價體系不完備,對個人績效采取了與R1子公司相同的考核模式,但考核內容以定性考核為主,評估結果隨意性較大,容易產生矛盾。公司績效以年初制定的營業利潤為依據進行。

(三)R集團玉米深加工公司績效評價中存在的問題

基于上述績效評價現狀,可以看出R集團玉米深加工公司的績效評價主要存在以下問題:

1、未建立專門的考核機構,影響考核的全面性、客觀性

未設置專門考核機構對各公司的業績進行評價,僅通過任務完成情況、年度審計報告、各公司負責人的年終總結,評價公司業績好壞,使考核不夠全面、客觀。

2、未建立統一的考核指標體系

績效考核指標由各公司自行制定、自行考核,未從集團整體建立統一的考核指標體系、考核制度。指標計算方法和考核期間不統一,與同行業數據、集團內部各公司、歷史數據都不具備可比性。

3、績效評價指標未與企業戰略目標相結合

各公司績效評價指標,主要包含個人表現和公司年度任務指標,并未與戰略發展目標相聯系,直接導向是使企業經營者追求短期經營目標,日常經營決策容易出現短視行為,不利于企業的長遠發展和戰略目標的實現。

4、績效評價指標中財務指標權重過高

目前R集團績效評價體系中的公司績效以財務指標為主,主要是考核銷售收入和利潤指標的完成情況。由于財務指標自身的缺陷,使企業績效評價體系只面向過去而不反映未來,不利于評價公司在創造未來價值上的業績;評價指標容易被操縱,容易導致短視行為;評價指標不能揭示出經營問題的動因;企業員工無法看到自己工作和財務結果之間的明確聯系。沒有發揮非財務指標的優勢:非財務指標能反映未來績效的指標,良好的非財務指標的設計和應用有利于促進企業實現未來的財務成功。

5、績效評價考核側重于個人層面

年末績效評價體系著重于對個人績效進行考核,對公司績效評價放在次要位置。

6、考核周期設置不合理

績效評價按季末、年末進行,不能將考核體系內嵌于企業日常經營管理活動中,不能及時進行評價和反饋,從而不能及時調整經營決策,使考核管理流于形式。

四、完善R集團玉米深加工公司績效評價的有效措施

(一)建立集團層面統一考核指標體系、考核制度,并設置集團層面專門考核機構。以集團為主體,將各子公司視同集團的一個業務單元,由專門考核機構統一負責各層級、各業務單元的績效評價工作。

(二)綜合運用關鍵績效指標法、經濟增加值法、平衡計分卡法,構建科學的、系統的績效評價指標體系,并用功效系數法對公司進行綜合績效評價。

(三)建立信息化管理平臺,實時監控績效評價指標的動態結果及影響動因的變化趨勢。要求信息化管理平臺在績效管理中,起到以下主要作用:1、通過信息化管理平臺把公司績效管理體系標準化、制度化。2、記錄公司日常經營管理活動,并進行大數據分析,清晰準確找到業務核心影響因素;促進管理層進行有效決策、具體操作人有效執行落地。3、進行不同層級人員權限設置,使各層級人員專注于本職工作相關的績效及動因,避免因信息太多而導致的工作重心偏移。4、提高績效評價管理效率,減少人為影響因素,減少溝通成本。5、便于管理人員基于業務及戰略目標需要及時調整績效評價指標,并統一、及時下達至各層級人員。

(四)建立有效薪酬激勵政策,實現提高員工工作積極性、執行力和忠誠度,激發員工潛能,使之有利于推動企業長期戰略目標的實現。

(五)調整考核周期。績效評價周期調整為月度、半年度、年度、任期四種類型。對直接員工實行月度績效評價;對公司間接員工實行半年度績效評價;對公司所有人員實行年度績效評價;對公司負責人實行任期績效評價。

五、R集團玉米深加工公司的績效評價過程

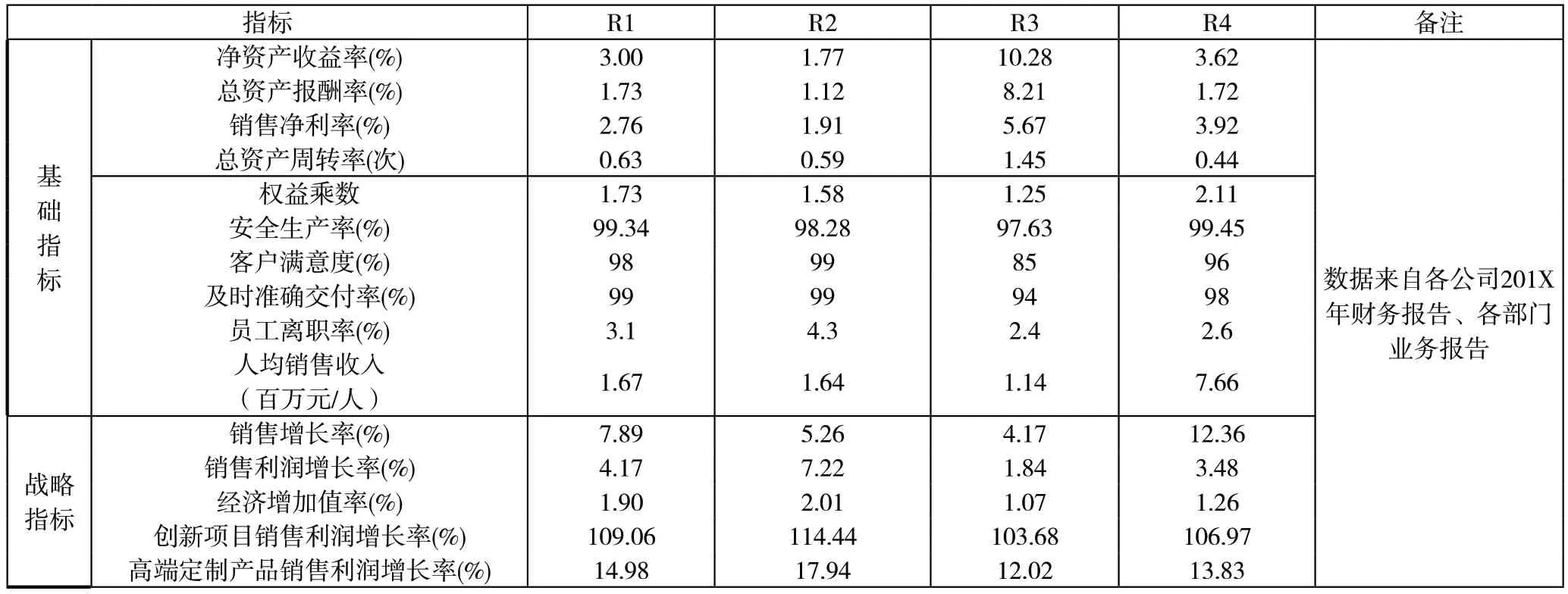

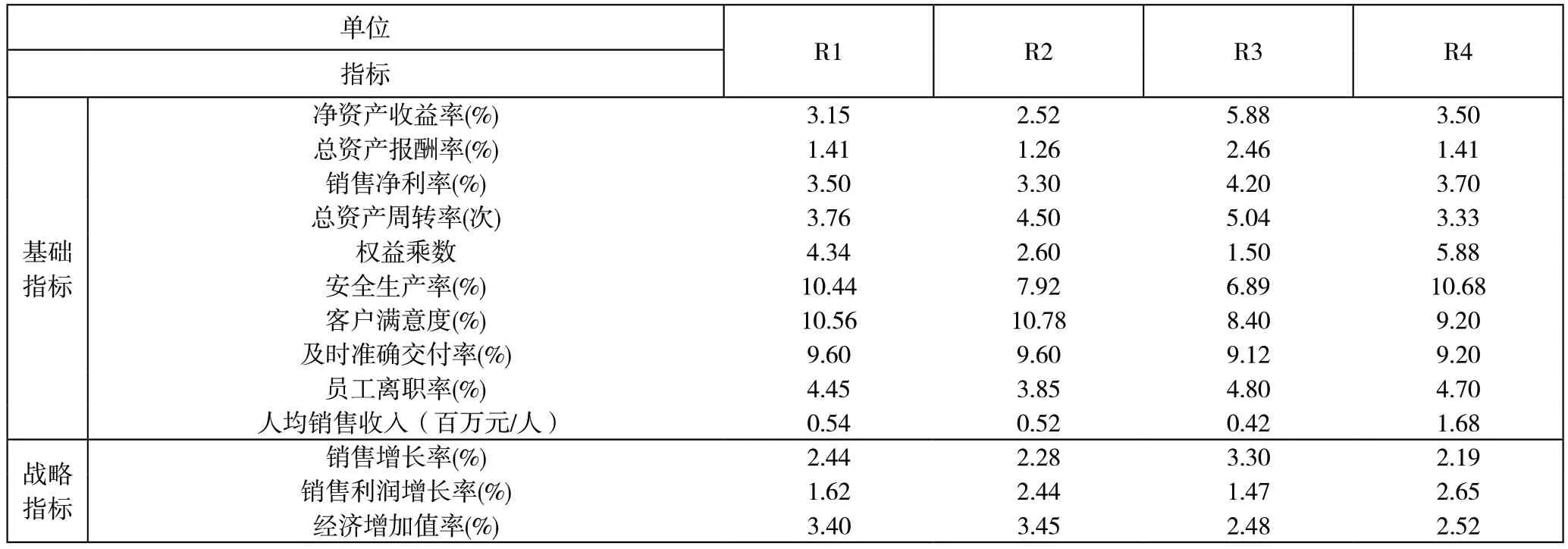

(一)根據R集團的戰略目標及各公司的業務性質,選取10個基礎指標、5個戰略指標作為績效評價指標。基于財務報告、各部門業務報告計算實際值。見下表1-1。

表1-1 各公司201X年各指標實際值

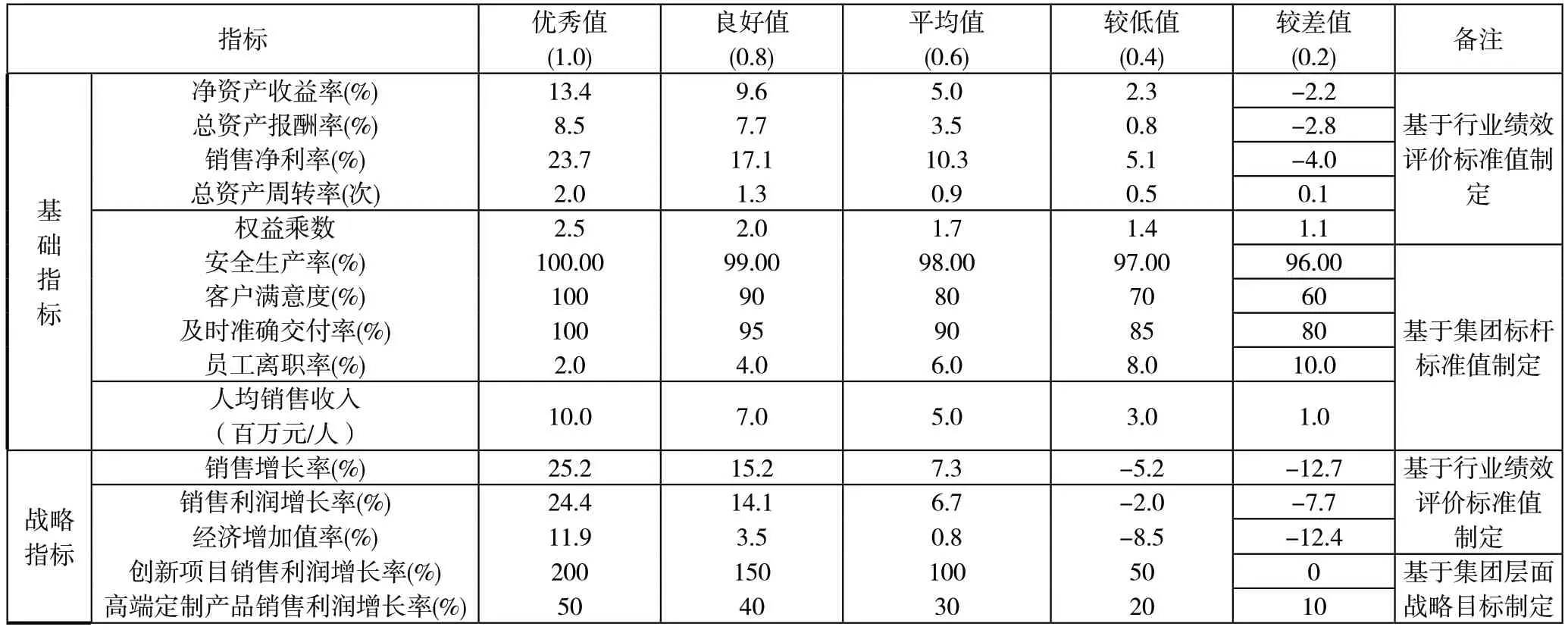

(二)各指標評價標準值的確定。見下表2-1。

表2-1 各公司201X年各指標標準值

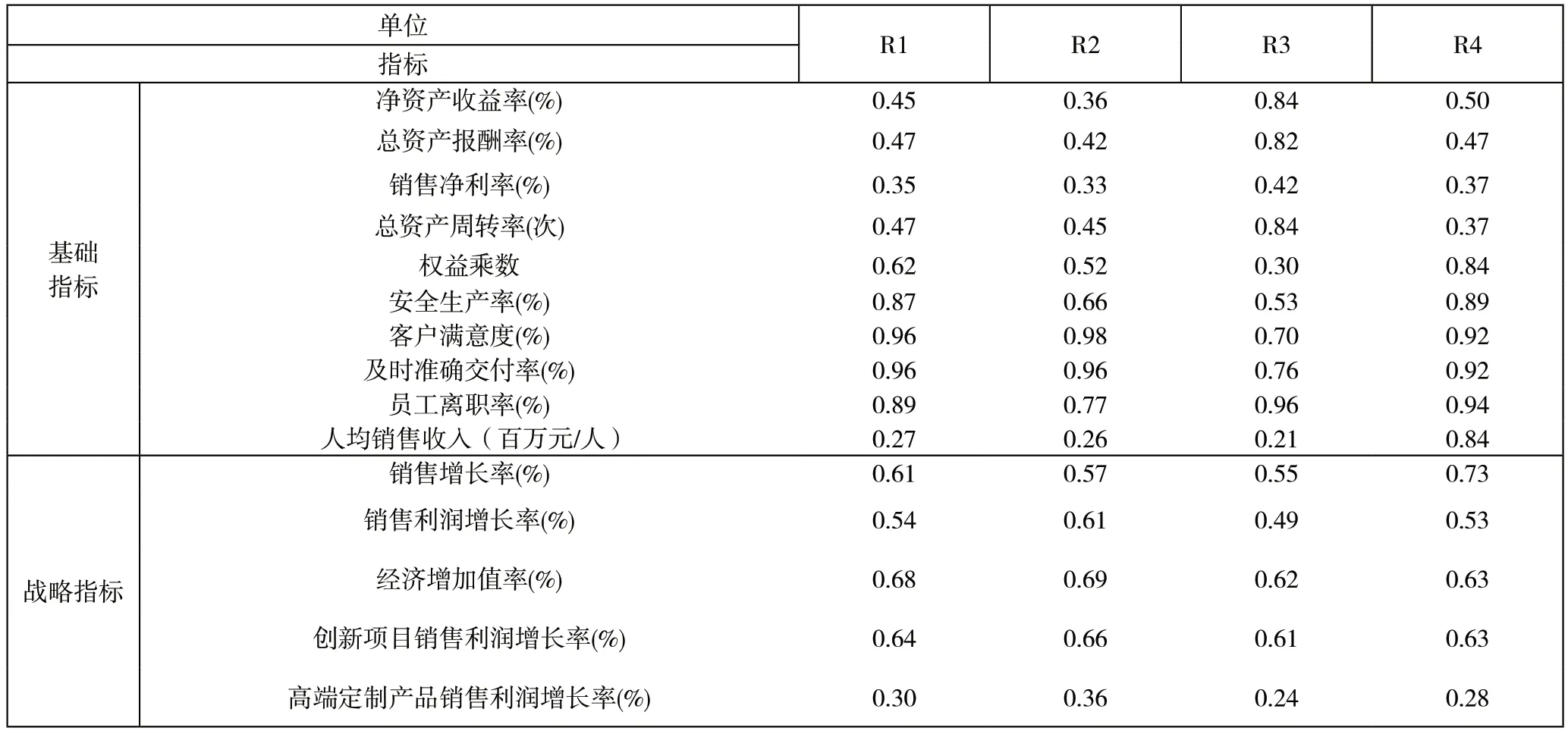

(三)根據各指標實際值、各指標標準值計算各指標功效函數,功效函數(d)=(實際值-本檔標準值)/(上檔標準值-本檔標準值)(上檔標準系數-本檔標準系數)+本檔標準系數。見下表3-1。

表3-1 各公司201X年各指標功效函數(d)表

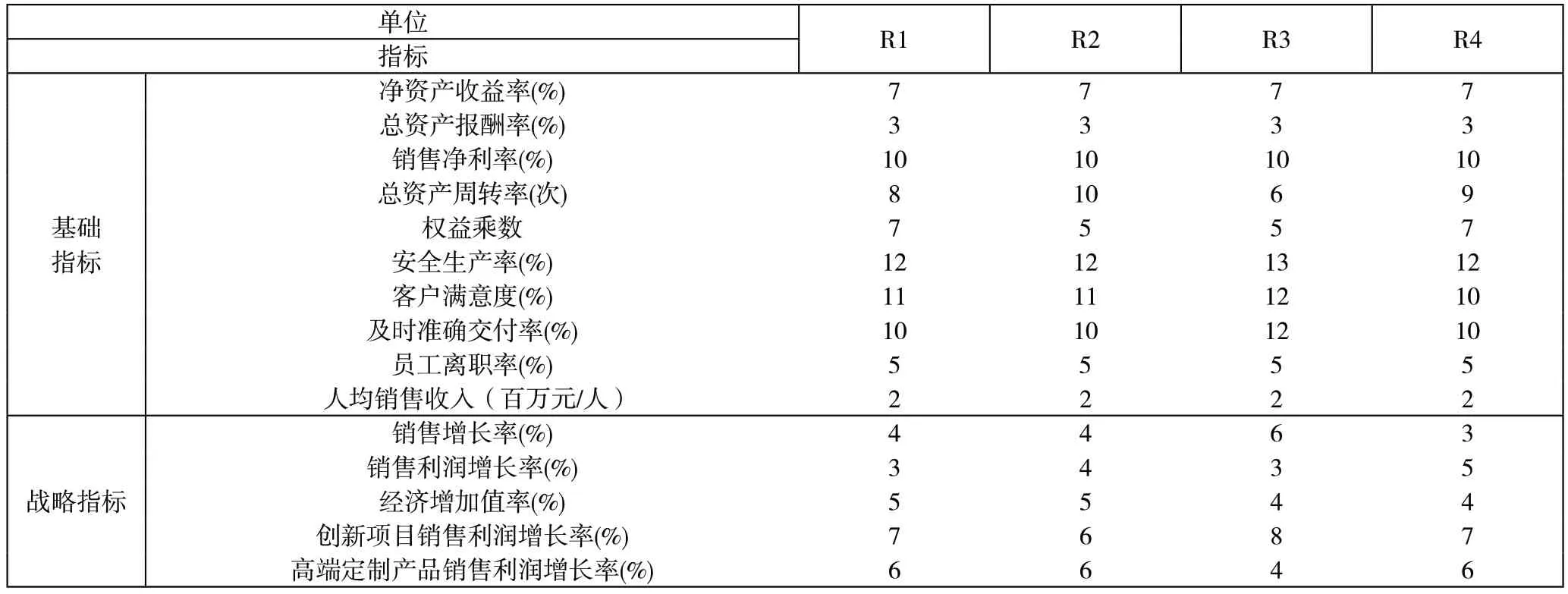

(四)由公司核心管理成員、公司績效管理成員、玉米深加工行業協會專家組成權重設置工作組,對各項指標通過德爾菲法進行權重設置。見下表4-1。

表4-1 各公司201X年各指標權重

(五)根據各指標功效函數 (d)、各指標權重計算各單項指標得分,單項指標得分=功效函數(d)各指標權重;根據各單項指標得分計算各公司綜合績效指標得分,綜合績效指標得分=∑各單項指標得分。基于綜合績效得分確定各公司績效評價等級水平。各公司績效評價等級水平設為不及格、及格、一般、良好、優秀五檔。綜合績效指標得分60分以下為不及格;綜合績效指標得分60分為及格;綜合績效指標得分60分以上至75分以下為一般;綜合績效指標得分75分及以上至90分以下為良好;綜合績效指標得分90分及以上為優秀。見下表5-1。

表5-1 各公司201X年各單項指標得分、綜合績效指標得分、績效評價等級水平

(六)根據各公司綜合績效得分、各公司收入占集團總收入的比重,計算R 集團綜合績效得分,同時確定R 集團績效評價等級水平。見下表6-1。

表6-1 R集團201X年綜合績效指標得分、績效評價等級水平

(七)基于上述績效評價結果,通過魚骨圖分析法找出影響各指標的動因,并指出R集團玉米深加工公司經營中存在的問題及下一步改進方向。

如上表所示,R集團玉米深加工公司總體績效評價等級水平為一般,主要原因是R集團玉米深加工公司產品結構、客戶結構不合理;研發水平落后;沒有合理利用財務杠桿、資金周轉慢,使公司轉型得不到充足資金支持;產能利用率不足;戰略目標的執行進展緩慢;激勵政策不利于戰略目標的達成。

下一步改進方向:1、合理利用財務杠桿,提高資金的使用效率,為企業戰略目標提供充足的資金支持;2、成立基于工廠的研發中心、測試中心,確保滿足新產品研發需求及為客戶及時提供解決方案;3、成立創新團隊,加速新業務、新產品、新應用、新解決方案、新市場的拓展;4、參與行業法規的制定;5、參與客戶新產品開發;6、與核心客戶、供應商建立戰略伙伴關系;7、通過橫向縱向兼并購,增強競爭優勢;8、提高運營效率,降低運營成本,提高產能利用率;9、開發集成信息數據平臺,利用大數據、人工智能進行有效管理;10、修訂薪酬激勵政策,使之有利于戰略目標的實現。

六、結束語

我國玉米深加工企業成熟度較低,與國外同類企業相比,生產工藝落后、管理體系不健全、研發投入匱乏、原料價格和行業產能受政策影響嚴重、缺乏行業監管,最終導致惡性競爭、重復性建設。傳統的玉米深加工企業越來越難以為繼,亟須向創新型、高附加值服務型企業轉型。希望通過本文能引起玉米深加工相關人員的思考,共同促進玉米深加工行業整體管理水平的提升,并帶動相關產業鏈的健康發展。

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

當代陜西(2019年9期)2019-05-20 09:47:40

影劇新作(2017年4期)2017-03-22 05:47:21

現代教育技術(2016年4期)2016-12-01 05:51:49

中國衛生(2016年2期)2016-11-12 13:22:24

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

海峽姐妹(2014年5期)2014-02-27 15:09:32

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59