交易性金融資產與長期股權投資轉換的核算

2019-05-18 00:50:52許芳霞

大眾投資指南 2019年3期

許芳霞

(河南牧業經濟學院會計學院,河南 鄭州 450045)

金融工具準則、長期股權投資準則等幾經修訂,變化快、難度大,其核算又復雜,使得會計學習者和會計實務工作者被籠罩在云里霧里難以走出來。筆者將自己對金融工具準則的學習認知,力求將交易性金融資產與長期股權投資轉換的核算闡述清楚,與同行們商榷。

一、因追加投資,以公允價值計量的交易性金融資產轉為權益法核算的長期股權投資

在原持有的交易性金融資產股權的基礎上追加投資,從而形成對被投資單位施加重大影響或實施共同控制的長期股權投資,隨之公允價值計量轉為權益法核算。

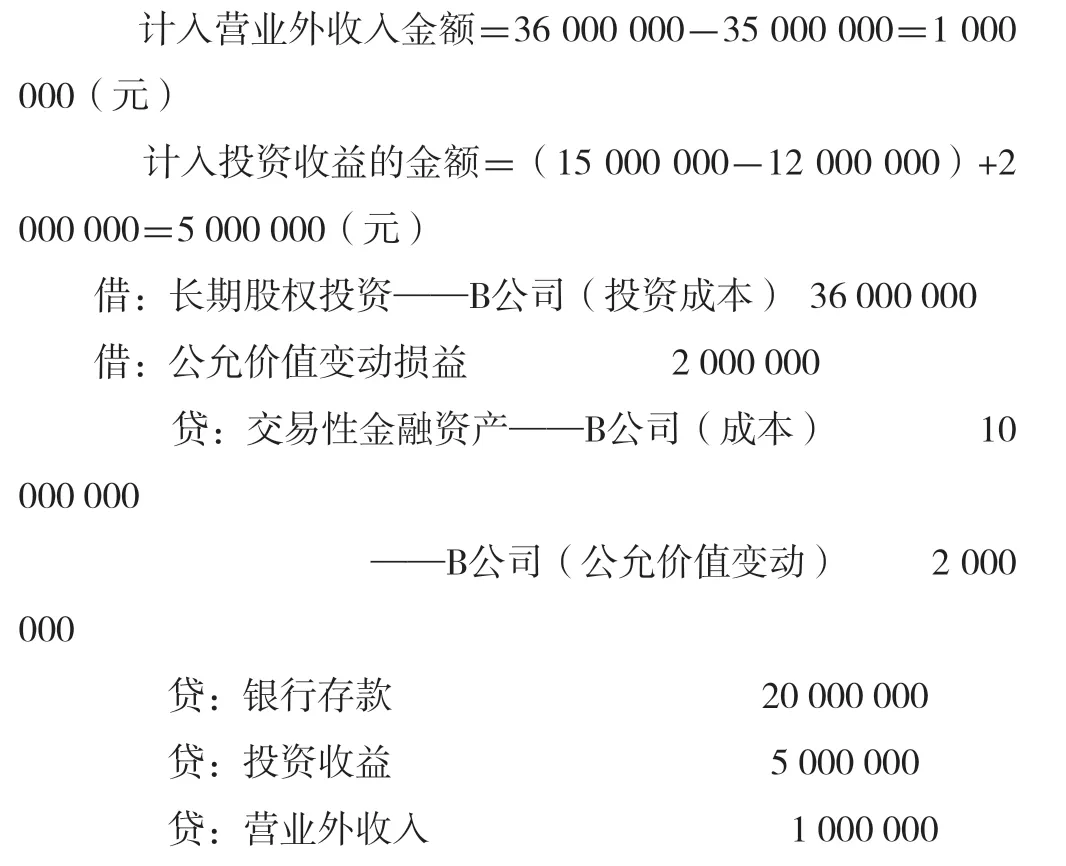

長期股權投資初始投資成本為,原交易性金融資產在轉換日的公允價值與新增投資成本之和。但長期股權投資初始投資成本小于享有的被投資企業可辨認凈資產公允價值份額的,應對其初始投資成本進行調整,并將其差額計入營業外收入。交易性金融資產轉換日的公允價值與賬面價值之間的差額,以及原計入公允價值變動損益的累計公允價值變動,應當在改按權益法核算當期轉入投資收益。

【例1】 A公司原持有B公司15%的普通股份作為交易性金融資產進行管理,賬面余額為12 000 000元,其中成本為10 000 000元,公允價值變動2 000 000元。2018年8月1日追加投資20 000 000元又取得B公司15%的股權,對B公司產生重大影響,準備長期持有,并按權益法核算對B公司30%的股權投資。2018年8月1日原持有股份的公允價值為15 000 000元,當日B公司凈資產公允價值總額為120 000 000元。A公司會計處理如下:

二、因追加投資,以公允價值計量的交易性金融資產轉為成本法核算的長期股權投資

因追加投資,原交易性股權投資轉為具有控制權的長期股權投資,隨之公允價值計量轉為成本法核算。

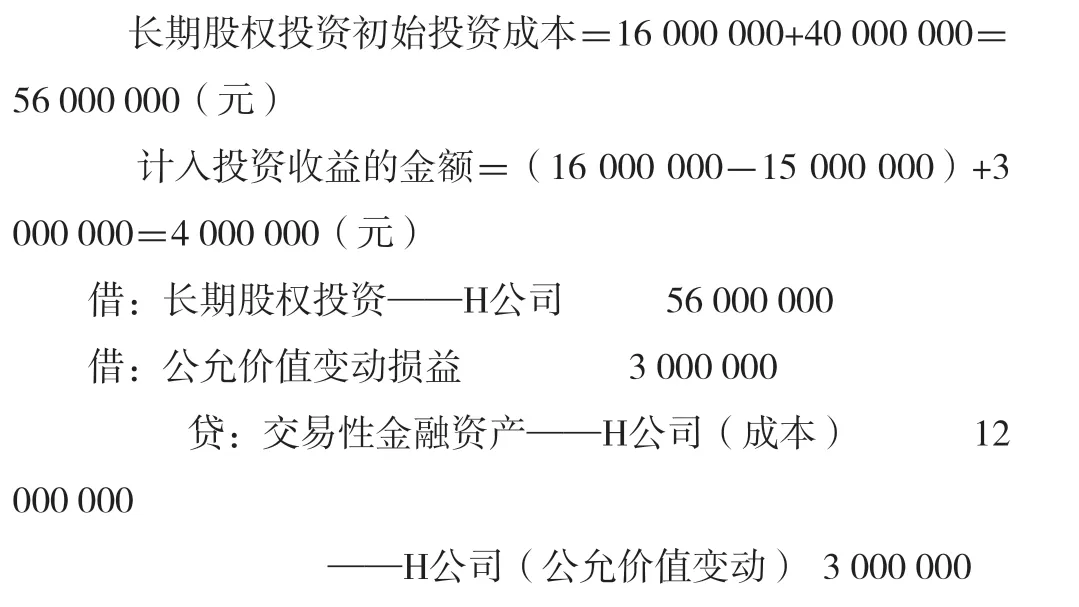

轉換日交易性金融資產的公允價值加上新增投資成本之和,作為長期股權投資成本法的初始投資成本。交易性金融資產轉換日的公允價值與原賬面價值之間的差額,以及原累計發生的公允價值變動損益,計入改按成本法核算當期的投資收益。

【例2】 W公司原持有H公司12%的普通股份作為交易性金融資產進行管理,賬面余額為15 000 000元,其中成本為12 000 000元,公允價值變動3 000 000元。2018年12月1日W公司追加投資40 000 000元又取得H公司40%的股權,對H公司形成控制,準備長期持有,并按成本法核算對H公司52%的股權投資。2018年12月1日原持有股份的公允價值為16 000 000元。W公司會計處理如下:

三、因處置投資,權益法核算的長期股權投資轉為公允價值計量的交易性金融資產

因處置部分股權投資而喪失了對被投資單位的共同控制或重大影響時,可以將剩余股權投資轉換為交易性金融資產,隨之權益法核算轉為公允價值計量。

剩余長期股權投資轉換日公允價作為交易性金融資產的入賬價值,公允價值與原賬面價值之間的差額計入公允價值變動損益。

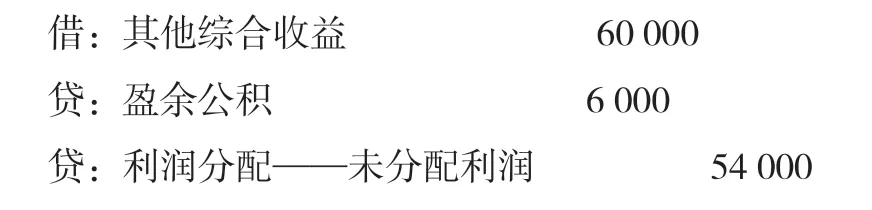

原股權投資按權益法確認的其他綜合收益的處置,應同被投資企業保持一致,即被投資企業計入投資收益的,投資企業也應計入終止采用權益法核算當期的投資收益;被投資企業轉入留存收益的,投資企業也應轉入終止采用權益法核算當期的留存收益。

原股權投資按權益法確認的其他權益變動,計入終止采用權益法核算當期的投資收益。

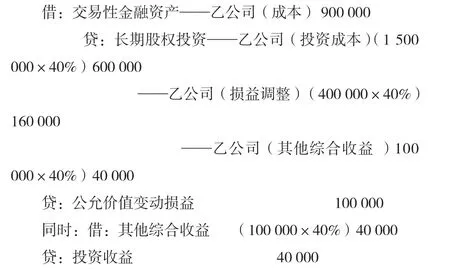

【例3】 甲公司2016年1月1日對乙公司投資,占乙公司有表決權資本的25%,對乙公司具有重大影響,甲公司采用權益法核算該股權投資。至2017年12月31日,甲公司對乙公司投資的賬面價值為200萬元,其中,投資成本150萬元,損益調整40萬元,其他綜合收益 10萬元(享有的被投資方其他債權投資公允價值變動)。2018年1月1日,乙公司的另一股東丙公司以150萬元收購了甲公司對乙公司投資的60%,此時,甲公司持有乙公司的股份減至10%,失去了對乙公司的影響力,甲公司將對乙公司的投資轉為交易性金融資產。當日剩余股權投資的公允價值為90萬元。

(一)2018年1月1日出售部分股權時:

注:如果投資方按權益法核算享有被投資方其他權益工具投資產生的公允價值變動,處置時應將其他綜合收益轉入留存收益。

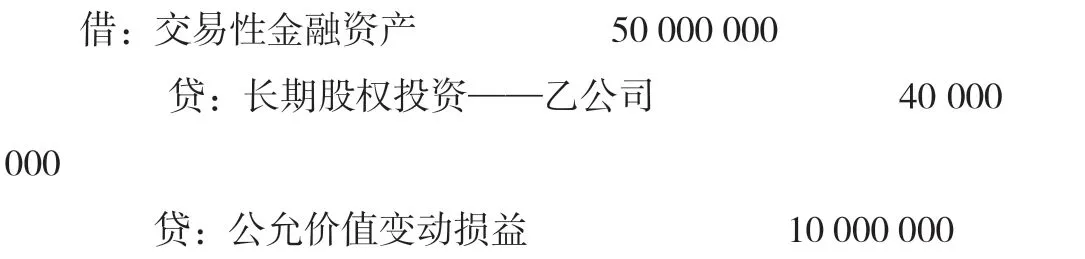

(二)假設,2018年1月1日將剩余股權投資轉為交易性金融資產時:

四、因處置投資,成本法核算的長期股權投資轉為公允價值計量的交易性金融資產

原控股投資處置后的剩余股權不能對被投資單位實施共同控制或施加重大影響的,可以轉為交易性金融資產,隨之成本法核算轉為公允價值計量。

剩余長期股權投資轉換日公允價作為交易性金融資產的入賬價值,公允價值與原賬面價值之間的差額計入公允價值變動損益。

【例4】 2016年5月,甲公司付出20 000萬元取得乙公司60%的有表決權股份,從而對乙公司實施控制,采用成本法核算。2018年9月,甲公司將持有股份的80%對外轉讓,取得價款18 000萬元,并將剩余12%的股權轉為交易性金融資產。剩余股權賬面價值為4 000萬元,公允價值為5000萬元。甲公司會計處理如下:

(一)2018年9月轉讓股權時:

(二)2018年9月將剩余股權轉為交易性金融資產時:

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代貴州(2015年5期)2015-12-07 09:09:57

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32