商譽減值

2019-05-20 02:55:06許言陳子曦

銀行家 2019年5期

許言 陳子曦

2014~2015年中國迎來上市公司的并購重組熱潮,A股整體的商譽規模迅速擴大,由于業績對賭,2017年和2018年商譽減值持續暴雷,公司業績大幅下跌,2017年商譽減值規模已經達到366.1億元,減值同比增速達到220%。2018年業績預告凈利潤最低的前三十家上市公司中,有17家都明確提到計提商譽減值損失是主要虧損原因,其預計計提商譽減值損失占市值的平均比例高達51%。面對市場高企的商譽總值,商譽減值風險已不再是無法預判的“黑天鵝”。因并購高潮而積聚的商譽減值風險像一把達摩克利斯之劍,高懸于上市公司之上,昭然若是。

商譽及商譽減值發展現狀

并購增加、估值溢價推動商譽迅速擴張

2011年后的并購浪潮是商譽快速積累的核心原因,同時,估值溢價也推動了商譽的迅速擴張。2011年以來,宏觀經濟增長放緩、經濟結構轉型等宏觀因素驅動中國上市公司頻繁發起并購,政策制度則在外部為其蓬勃發展護航。2014年5月8日,國務院發布《進一步促進資本市場健康發展的若干意見》(新國九條),鼓勵市場化并購重組。隨后,證監會對并購重組的審核時間大幅下降。在內外驅動下,2013年后,我國并購市場井噴式增長,2015年中國企業境內外并購金額達到巔峰5590億美元,單筆并購交易對價也快速增加,從2013年平均每筆交易0.82億美元迅速增長到2015年的1.78億美元,同年,商譽總規模增長率也達最大96%。截至2017年,A股的總體商譽原值金額自2010年的992億元上升到13038億元,年均復合增長率高達44%。就絕對數量而言,A股總體有商譽公司的家數自2010年的753家增加到2017年的1950家,年均復合增長率高達15%,遠快于A股上市公司總家數增長率8%,商譽科目的重要性逐步顯現。就相對比率而言,A股總體有商譽公司數量占上市公司總數量的比例自2010年的37%上升到2017年的56%。近年來,A股參與并購活動的公司越來越多,從2013年開始,A股有超過一半的上市公司都實施過并購。(見圖1和圖2)

除絕對數量外,商譽在上市公司資產規模、收入規模中的影響也在擴大,A股商譽總值占上市公司總收入的比重逐年增加,在2010~2013年增速緩慢,自2010年的0.53%至2013年的0.76%,但此后大幅提速,自2014年的1.10%上升至2017年的3.24%,表明外延并購熱潮使商譽對公司業績的影響越來越大。同時,A股商譽總值占上市公司凈資產的比重與占總收入比重變化基本一致,由2010年的0.77%穩定增長至2013年的1.08%,此后從2014年的1.43%高速增長至2017年的3.61%,表明并購熱潮逐漸影響公司資產結構,暴露出較大風險敞口。(見圖3和圖4)

商譽減值風險近三年大幅增長,對企業業績拖累增大

商譽減值風險近三年來逐漸積累,2016年起集中爆發大量外延并購一方面造成企業會計報表上資產、收入劇增,另一方面卻留下了巨大隱患,如收購資產經營不善,未達業績預期則需計提商譽減值,資產賬面價值減少,并直接沖抵當期損益。2014和2015年,我國并購呈井噴式增長,當年商譽規模增長率高達55%和96%,2016年和2017年并購高峰所對應的業績承諾集中到期,引起商譽大量減值,商譽減值總規模在2016年急速增長為114億元,此后迅速翻倍到2017年的366億元,同比增速達到了220.43%的歷史最高位。從2018年業績預告來看,因計提商譽導致巨虧的公司數量再創新高,商譽減值風險仍在持續。

隨著商譽減值風險逐漸暴露,A股中計提商譽減值的公司數量及占比快速上升。計提商譽減值的公司數量自2010年的63家增加到2017年的495家。2017年,商譽對凈利潤的影響顯著增加,A股總體商譽減值金額占凈利潤的比例、商譽減值金額占有商譽公司凈利潤的比例和商譽減值金額占有商譽減值的上市公司凈利潤比例分別快速增長至0.99%、1.47%和14.1%,與2014年相比,分別增長了725%、711%和71%,但總體來看,商譽減值對全部A股凈利潤的影響僅為1%,對有商譽的上市公司凈利潤的影響不足2%,加之A股的并購回歸理性,產業并購為主,嚴打忽悠式、炒作式并購,以并購資產業績有所支撐,未來商譽減值對市場總體影響風險尚在可控范圍內。(見圖5和圖6)

存量商譽持續增加,創業板公司業績壓力巨大

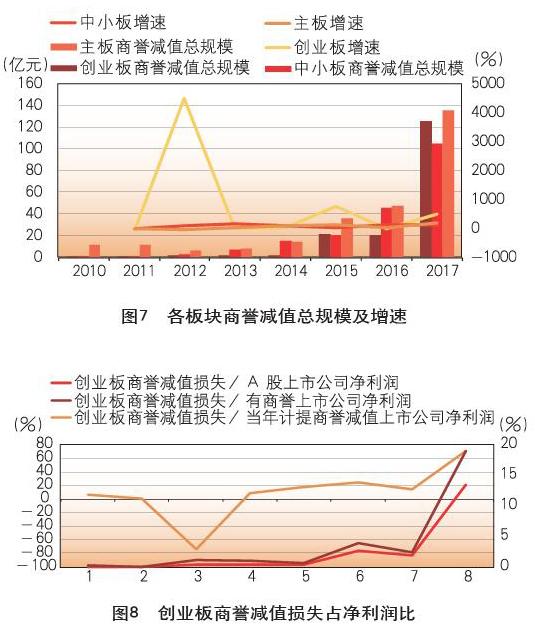

從商譽絕對規模來看,由于并購高峰已過,商譽的增長率已大大降低,但各板塊商譽存量仍在持續增加中,主板、中小板、創業板商譽規模分別從2010年的940.51億元、41.32億元、10.51億元上升到2017年的7221.97億元、3320.76億元、2495.47億元,年復合增長率分別達到33.80%、87.14%、118.46%。由于商譽公司占比不斷擴大,各板塊商譽減值風險也不斷凸顯,計提商譽減值的公司逐年增加,商譽減值規模也不斷增大。

同時,商譽減值對創業板公司業績造成了巨大的影響。截至2017年,主板、中小板、創業板商譽減值損失占各板塊上市公司凈利潤的比例分別為0.41%、3.50%、13.41%,創業板商譽減值對該板塊上市公司業績沖擊遠超其他兩個板塊;而在商譽減值損失占各板塊計提商譽減值上市公司凈利潤的比例中,2017年主板、中小板、創業板分別為7.23%、17.69%、70.44%,表明創業板公司在控制并購風險方面存在較大問題,商譽減值一旦發生,其數額對當期損益的影響是巨大的。從未來變化趨勢看,中小板商譽減值增速在2017年基本與前值持平均在120%左右,但主板及中小板的商譽減值增速仍在大幅上升,分別從2016年的30.80%、-4.06%增長至2017年的185.17%、512.43%,未來創業板和主板仍面臨較大的減值壓力。(見圖7和圖8)

行業間并購估值及商譽規模差異較大

從商譽的賬面價值來看,2017年存量商譽的行業分別是傳媒(1717億元)、醫藥生物(1310億元)、計算機(1014億元)、汽車(816億元)、電子(788億元),究其原因,主要與高估值、高并購活躍度有關:傳媒行業2014年起并購頻率明顯上升,開始有超過70%的上市公司參與過并購。同時,2013年起二級市場對傳媒板塊的關注度整體較高,加之如前所述創業板并購浪潮高企,使得大量傳媒行業優質標的以并購的形式被納入上市資產主體,也隨之帶來了逾千億元的商譽累積。此外,由于互聯網時代傳媒公司天然的輕資產、高增長屬性,在作為并購標的時往往凈資產較小但并購交易對價較高,因此較之傳統行業更容易累積高額商譽。醫藥生物、計算機、電子行業同樣具有高估值、并購活躍的屬性。一方面醫藥生物、計算機和電子行業都屬于高技術行業,對創新與技術迭代的要求較高,此類企業容易通過外部并購獲取專利、技術以保持市場領先性。另一方面,持有創新能力或高技術的標的本身具有大量的無形資產和高速的成長能力,估值溢價較高,因此以上三個行業的上市公司在高頻并購下累積了規模較高的商譽水平。另外,雖然汽車行業本身估值溢價比例不大,但由于其資產和體量較大,單筆并購金額較高而累積起的商譽水平不可小覷。

巨額商譽成因

經濟轉型期是并購活躍期。改革開放四十年來,依托低成本優勢,我國經濟實現了高速增長。但長期依賴投資驅動,粗放型增長模式成為經濟持續穩定增長的瓶頸。2012年以來,我國經濟從高速增長轉為中高速增長,GDP增長率由2012年前每年接近10%的超高水平轉為2012年后7%左右的穩定狀態,提升技術創新、商品市場、勞動力市場和金融市場效率是保持經濟長期增長的必然選擇,提升科技創新實力、發展高新技術產業則是促進經濟增長方式轉變的重要抓手和根本途徑。作為資源價值再分配,支持實體經濟不斷轉型升級的重要資本工具,并購在經濟轉型期具有特別重要的作用。并購促使資本、新技術不斷流入創新企業,新經濟企業不斷涌現,落后產業不斷淘汰,推動高附加值產業不斷替代低附加值產業,從而大大提高經濟增長效率和經濟發展質量,如果說經濟結構轉型的最終目的是為了過河,那么并購重組則是企業過河的船和橋。因此,2012年以來,我國并購實現了井噴式增長,2013年至2018年,我國全市場并購金額從2124億美元增長至3808億美元,2015年達到并購的歷史高峰,全年完成并購交易5590億美元,同年,商譽總規模增長率也達最大96%。正是在如此的宏觀經濟大背景下,并購重組有其必然的歷史使命,而伴隨著的則是大量并購造成的商譽累計。

產業并購成為市場并購主流,高協同效應產生高商譽。2016年至2017年,經歷了大規模的擴張和繁榮后,并購市場轉向重視質量與產業協同的新階段。圍繞產業結構、能產生良好協同效應的并購成為新的并購方向,在此背景下,并購的產業化、健康化特征日趨明顯,以A股上市公司并購重組為例,2017年圍繞產業協同重組的交易所占比例由34%上升到46%,提高了12個百分點。

與一般通過企業的買賣行為賺取差價的財務性并購不同,產業并購是以優化產業結構為目的,突出協同效應,整合產業鏈上下游的一種并購。由于產業并購能為并購主體帶來巨大的協同效應,因此產業并購也比一般的財務性并購有更高的估值溢價,從而帶來更高的商譽。

資本市場的繁榮為并購重組提供資金支持。充分而有效率的金融支持是并購市場得以順利發展的重要前提條件。并購市場與資本市場熱度相輔相成,形成了“熱度上升—股價上升—并購增多—業績上漲—熱度進一步上升”的良性循環。以A股上市公司為例,若以該行業上市公司發生并購重組數量/該行業上市公司數量作為并購率來衡量行業并購的活躍度,在2017年、2018年高新技術領域中具有代表性的計算機、電子、通信行業替代了房地產、采掘等傳統行業,成為了并購最為活躍的行業,同期也正是市場上電子信息產業快速發展的階段。另一方面,并購基金、大股東質押、大股東可交換債券等多種融資工具在很大程度上為企業開展高估值、高商譽的并購活動提供了資金的前提保障。

對當前監管政策的思考

商譽減值的不斷暴雷引發了監管與市場對商譽問題的關注和討論,2018年11月16日,證監會緊急提示商譽風險,2019年1月,財政部會計準則委員會網站發布了《企業會計準則動態(2018年第9期)》,披露了企業會計準則咨詢委員會大部分咨詢委員同意隨著企業合并利益的消耗將外購商譽的賬面價值減記至零這一商譽的后續會計處理方法這一結果。市場普遍認為,這是財政部在為解決商譽減值問題做試探,為后續推動商譽會計準則變更釋放信號。

嚴格來說,會計準則委員不能代表監管層觀點,但是其作為中國會計準則制定的咨詢機構、財政部會計司指導的下屬單位,旨在為制定和完善中國的會計準則提供咨詢意見和建議,其觀點具有重要的參考價值。

改商譽減值為攤銷首先可以從源頭上遏制并購估值泡沫。商譽來源于并購溢價,若考慮到未來商譽攤銷對損益的影響,并購方將更為理性更好的理解企業資產。目前實行的商譽減值法受到大量主觀因素的影響,并購方可以一定程度上決定商譽減值的金額和時間,鑒于企業推遲披露負面消息的偏好,并購方往往在最后才一次性計提大量甚至全部商譽減值損失,造成過往業績失真、報表狀況急劇惡化、市場反應波動等問題。而攤銷法按期攤銷,既隨時間反映了商譽資產價值的消耗,又減少了業績劇烈波動的風險。商譽攤銷還能為并購方起到降低稅負的作用。

但是,商譽攤銷法也并非十全十美。一是商譽本身具有特殊性,其規模不一定隨時間推移而減少,可能增加,也可能保持不變,也即商譽的使用壽命是不確定的。由于會計報表上反映的是收購資產時交易價格與公允價值之差值,這是一種現實可計算的商譽計量方法,并非商譽價值本身,而商譽的經濟價值有可能隨著企業業務的發展而增長而非下降,攤銷法降低商譽賬面價值的方式并不是反映真實的價值的處理方式。二是商譽攤銷會給上市公司帶來巨額虧損,可能引發退市危機。三是商譽攤銷有可能導致劣幣驅逐良幣。現在許多企業,特別是新經濟企業,其價值往往在于無法用貨幣衡量的品牌、技術、人才,高的估值溢價往往代表著市場對此類企業無形資源及未來發展潛力的肯定。若企業顧忌因商譽攤銷而造成的虧損而降低估值溢價,有可能導致好企業退出并購市場。

無論商譽的后續計量方法是否會更改,商譽減值風險都會成為2019年A股市場上最大的“灰犀牛”。實際上,商譽是并購活動的必然產物,商譽只是表象并不是洪水猛獸,商譽減值只有在標的資產未來收益低于預期時才會發生,估值溢價與標的資產的質量是否匹配才是本質。市場應鼓勵和支持對擁有高質量無形資源的標的資產給予高估值的并購行為,而抵制那些并購資產價值質量根本無法支撐虛高估值溢價,造成天量商譽減值風險的忽悠式、炒作式的并購行為。

(作者單位:特華博士后科研工作站,四川輕化工大學管理學院、特華博士后科研工作站)