股權結構與公司績效關系的文獻綜述

2019-05-24 01:57:30張春穎

長春大學學報 2019年5期

張春穎,程 力

(長春大學 管理學院,長春 130022)

自兩權分離的現代公司制確立以來,關于股權結構對公司績效影響的研究便成為國內外學者討論的焦點話題之一。股權結構安排的不同會造成公司激勵、監管機制等制度方面的不同,最后影響到公司績效水平。只有安排合適的股權結構才有助于公司績效的提升,促進公司的長遠發展。從1932年Berle、Means提出的代理成本理論到1976年Densetz提出的內生股權結構理論,再到近些年以上述兩種理論為基礎涌現出的大量實證研究,表明國內外學者深入探索了股權結構與公司績效的關系問題。

1 研究歷程

1.1 早期研究階段

早期的學者對股權結構與公司績效關系的研究離不開一個重要的理論基石——代理成本理論。20世紀30年代初至70年代末,伴隨著該理論的發展,針對股權結構與公司績效關聯性的相關研究才逐漸興起。國外Berle、Means、Manne、Ross、Jensen和Meckling等代表人物為此做出了突出貢獻。

1932年,Berle和Means在他們合著的《現代公司與私人財產》中指出,股權結構的分散會降低小股東對經理人的監管能力,從而影響公司績效。因為在股權結構分散的情況下,小股東出于監督成本大于少量股份對應收益的原因,不會主動進行監督,造成經理人侵占股東利益行為的產生,對公司績效不利[1]。Berle和Means的觀點開啟了研究股權結構與公司績效關系命題的先河,也為代理成本理論的產生起到了關鍵的啟蒙作用。

自此至19世紀60年代初,由于西方現代公司股票監管市場不規范等原因,股權結構與公司績效關系的理論研究進入了低潮。之后,隨著現代化企業的迅速發展,兩權分離的股份制企業逐漸增多,如何通過改善股權結構降低代理成本,進而改善公司績效的問題迫在眉睫,催生了大批卓越的理論研究學者。

Manne開創性地以公司控制權市場為角度進行分析,發現股權結構的高度分散會形成一種公司控制權市場,該市場的存在使得各種管理團隊可以通過收購等方式接管不良管理層,加大了管理層的外部威脅,從而降低代理成本,提升公司價值[2]。Ross重點闡釋了代理成本產生的原因,指出代理關系是代理成本產生的根源。另外還發現,代理成本隨著股權結構分散程度的提高而增加,降低公司績效[3]。兩位學者的研究推動了早期研究階段代理成本理論的誕生。

1976年,Jensen 和Meckling在其發表的一篇有關管理者行為、所有權結構與代理成本三者關系的論文中正式提出了代理成本理論(Agency-Theory),從解釋代理關系入手首次定義了代理成本(又稱第一類代理成本)的概念。他們發現,管理者持股比例與公司績效呈正相關關系,因為前者的增加會減少代理成本,使管理者和股東的目標相互靠近[4]。此種觀點又被稱為“利益協同效應(alignment effect)”。

代理成本理論是分析股權結構與公司績效關系的重要理論依托。從本質上看,它的核心是將股權結構作為外生變量進行研究,通過合理安排公司的股權結構來降低代理成本,實現優化公司績效的目標。此后,大多數學者的觀點都是以此理論為基礎發展而來的。在早期研究階段,由于我國現代企業制度尚未建立,無法為股權結構與公司績效關系的研究提供先決條件,國內尚沒有針對二者關系的研究。

1.2 系統研究階段

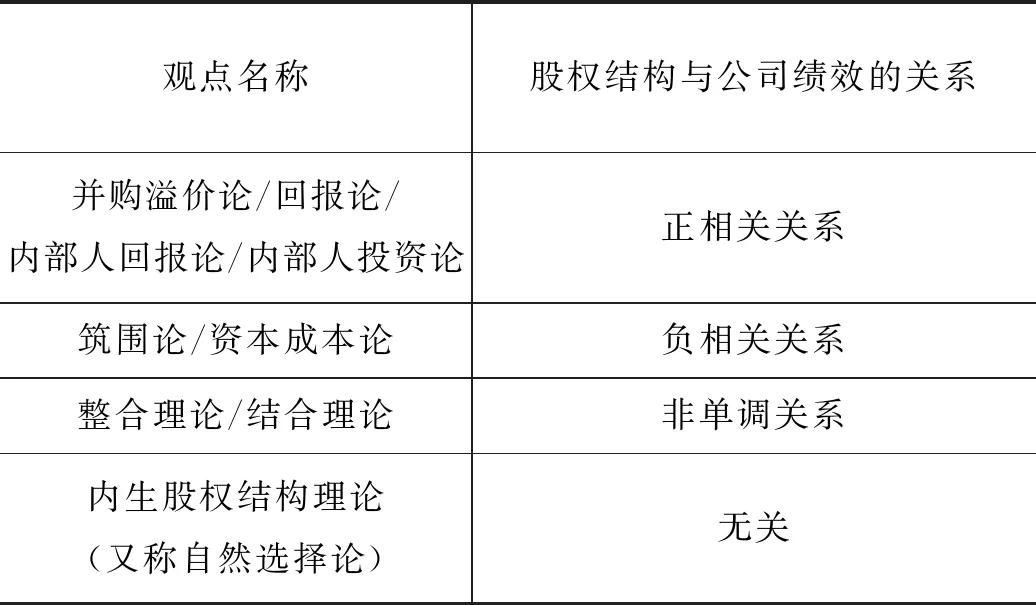

關于股權結構與公司績效關系的系統研究始于20世紀80年代初。該階段的多數研究皆是以代理成本理論為基本思想而展開的,由此涌現出眾多觀點不一的學派,如并購溢價論、筑圍論、整合理論、內生股權結構理論等,分別支持股權結構與公司績效正相關、負相關、非單調關系和無關的觀點(見表1),可謂“百家爭鳴”。這些學派的問世將股權結構與公司績效關系的研究推向高潮。

表1 系統研究階段國外學者觀點分類表

注:上表由谷歌學術網20世紀80年代的相關文獻整理而來(由于國內理論成果大多是由國外引入,因此未納入整理范圍)。

在上述所有觀點中,最具突破性的是Demsetz提出的內生股權結構理論,其突破點在于該理論否定了代理成本理論中股權結構是外生變量的假說(以下簡稱外生性假說)。因為外生性假說一直難以解釋一個問題:在市場有效的前提下,如果不同的股權結構會形成高低不同的公司績效水平,那么根據“物競天擇,適者生存”的原則,只有某種最優的股權結構可以存活。但是,現實顯然并未如此,因為具有不同股權結構特征的公司比比皆是。這個用外生性假說始終無法解答的困惑,就是內生股權結構理論的出發點。

1983年,Demsetz首次提出了內生股權結構理論。 該理論認為,股權結構不是一個獨立的外生變量,它是行業、公司價值、公司規模、潛在控制力等微觀變量以及政治、法律等宏觀變量共同作用后形成的內生結果,即股權結構與公司績效不存在直接關系[5]。隨后,Demsetz和Lehn對幾家美國公司的數據進行了分析,發現股權集中度與績效指標凈資產收益率無關[6]。這印證了內生股權結構理論的正確性。Holderness和 Sheehan增加了托賓Q值作為績效指標,以1979—1983年美國上市公司作為研究對象,發現大股東年薪與公司績效不存在顯著相關性[7]。

之后,掀起了基于內生性視角下股權結構與公司績效關系實證研究的熱潮。如McConnell和Sernaes的研究表明,股權結構與公司績效存在非線性U型關系。股東持股比例在低于40%的區間時,公司托賓Q值隨之增加而增加,而在40%—50%的區間時,股東持股比例的上升會使得托賓Q值逐漸下降[8]。Chung 和Prutii考察了CEO持股比率、管理人員報酬與托賓Q值的關系,發現股權結構與公司績效顯著正相關[9]。Loderer和Martin分析了美國公司的樣本數據,發現董事持股比例及大股東持股比例均與公司價值無關,而公司價值對股權結構有弱相關影響[10]。Demsetz和Villaonga增加了平均會計利潤率作為績效指標,實證結果與上述學者觀點相同[11]。

國內由于1993年才建立現代企業制度,股份制企業的股權結構特征才隨之引發關注。因此,我國關于股權結構的研究,尤其是基于股權結構內生性視角下的研究起步略晚,且大部分相關的理論成果是由國外引入的。較早出現的一批實證研究學者是李濤、馮根福、韓冰和閆冰等。李濤以我國1991—1998年滬深交易所的上市公司為對象進行研究,發現政府在決定持股比例時面臨逆向選擇問題,即上市后的國有股比例內生于公司績效,表現為當該公司績效不佳時,政府會減少其持股比例[12]。馮根福、韓冰和閆冰分析了滬深交易所1996—2000年181個公司的數據,發現公司績效越好,股權集中度越高[13]。賈鋼、李婉麗認為,多個大股東共存的制衡結構有助于績效提升[14]。郝云宏、周翼翔的研究表明,股權結構與公司績效是一種互相作用的關系,且公司績效對股權結構的作用會因股權結構變量指標選取的不同而存在差異[15]。周翼翔采用資產收益率、凈資產收益率和托賓Q值3個變量作為績效指標,證明了股權結構與公司績效互相作用的關系[16]。

可見,雖然同樣基于內生股權結構理論,考慮股權結構的內生性影響,但國內外學者的主流觀點卻因解釋變量的不同呈現三種類型,分別為:股權結構為解釋變量、公司績效為解釋變量、股權結構與公司績效互為解釋變量。此三種觀點都有相應的實證支持。

綜上所述,在股權結構與公司績效關系的系統研究階段,對早期代理成本理論最具突破性的是內生性股權結構理論。在該理論下,相關的實證研究在股權結構和公司績效孰是解釋變量的問題上頗有爭議,這可能與國內外學者不同的樣本選取、研究方法和經濟體制的背景有關。

1.3 近期研究熱點

近年來,國內外學者在股權結構與公司績效關系(以下簡稱二者關系)的研究上,主要關注的是雙重代理成本理論視角以及動態內生性視角下的研究。

1.3.1 雙重代理理論視角下二者關系的研究

Jensen和Meckling早期提出的代理成本理論主要解決的是由管理者與股東之間利益沖突產生的第一類代理成本的問題。而如今,隨著以股權集中為主的現代公司的普遍增加,大股東通過控制權侵占小股東利益的行為愈發廣泛,由此引發的第二類代理成本隨之產生,這使得近些年同時分析兩類代理成本的作用(即雙重代理理論視角)來研究二者關系的相關文獻大量涌現。

在雙重代理理論視角下,國外學者重點關注的是公司規模、法律等內外部因素下兩類代理成本對公司績效的影響。例如:Agrawal研究發現,對投資者進行保護的相關法規的完善可以降低第一類和第二類代理成本,有助于改善公司經營績效和市場估值[17]。Wellalage和Locke的研究發現,在兩類代理成本的作用下,中小型公司的內部所有權與公司績效呈U型關系,但兩類代理成本的中介作用會隨著生命周期和公司規模的變化而變化[18]。而國內學者更加關注的是,不同股權結構屬性在兩類代理成本的作用下對公司績效的影響。陳乾坤、卞曰瑭考察了股權制衡度對代理成本和績效的影響,發現股權制衡度對兩類代理成本的作用效果具有異質性,且當股權制衡度在某段固定區間內時,可以同時降低兩類代理成本,提高公司績效[19]。張建平、裘麗、劉子亞研究了股權集中度、股權性質對代理成本和企業經營績效的影響,結果發現:(1)第一大股東持股比例越高,兩類代理成本越低;(2)不同股權性質企業中的兩類代理成本對公司績效的影響有差異,具體表現為國有企業中第二類代理成本與公司績效負相關,而民營企業中第二類代理成本與公司績效不存在顯著相關性[20]。吳青云、姚如雙、龔鵬飛考察了中小板民營企業的數據,發現股權集中度與兩類代理成本均呈負相關關系,兩類代理成本對股權結構和公司績效的關系均具有顯著的中介作用[21]。而胡澤民、劉杰、莫秋云擴大了研究范圍,考察了深交所包括民營企業以外的上市公司,實證得出第二類代理成本并未明顯受股權集中度影響的結論,即第二類代理成本的中介作用并不顯著[22]。這顯然與前述學者觀點相反。

1.3.2 動態內生性視角下二者關系的研究

動態內生性視角下的研究者對內生性視角下的研究者的實證準確性存在質疑。他們認為,在實踐中,政策的實施和公司績效變化的顯現具有一定的滯后性,會導致股權結構與公司績效間的相互作用存在時間差,而內生性視角沒有考慮到股權結構與公司績效之間這種滯后影響的情況,很容易導致結論的偏差。

近年來,支持該觀點的國內外學者大量涌現,只是國外學者與國內學者研究的側重點有所不同。前者側重于關注影響二者動態關系的內外部因素,這繼承了Densetz最初提出的有關股權結構內生性來源的基本思想,如Lópeziturriaga和Rodrguezsanz采集了16個國家的1130家企業的數據,聯立方程發現,股權結構與公司績效的動態關系受外部法律環境的影響。處于民法制度下的公司,其股權結構與公司績效呈U型關系,而處于習慣法制度下的公司,股權結構與公司績效正相關[23]。ASA Fajriah和Wahyudin選取了2011—2014年在印尼證券交易所(IDX)上市的44家消費品公司作為研究對象,發現前期機構持股比例對盈利能力有正面影響,從而對本期公司績效產生影響[24]。后者側重于對比分析靜態內生性和動態內生性下股權結構與公司績效的關系,如張柳亮進行了對比分析后發現,兩種情況下均存在二者相互之間的跨期作用,而且動態內生性下的跨期作用受績效指標選取的影響,因此不太穩定[25]。周翼翔也發現,績效變量的選取對跨期作用具有影響[26]。劉會以林業上市公司為研究對象,發現兩種視角皆顯示出了股權結構與公司績效間的跨期影響,且前期股權集中度的增加會使當期的公司績效水平有所提高[27]。

1.4 研究評述

縱觀整個歷史長河,從美國等發達國家到中國等發展中國家,學界在探索股權結構和公司績效關聯性的廣度上不斷擴展,而在深度上還不夠成熟。比如:國內外學者針對內生性視角下的研究,大部分是依據前人的觀點提出假設,而缺少針對影響二者關系的完整的內外部因素的挖掘,這將削弱結論的準確性。

2 研究中存在的問題

(1)研究思路有待改善。考慮內生性后,國內外大部分實證類文獻是沿著“提出假設—驗證假設”的思路進行的,但鮮有文獻考慮契約環境中存在的外生因素。由于公司文化、監管技術等外生因素會同時作用于股權結構和公司績效,因此,忽略這些因素容易造成二者關系的偽回歸,影響結論的可靠性。

(2)應用性不足。目前,不論是從代理成本理論還是從內生股權結構理論出發,所取得的研究成果并未被國內外公司廣泛采用,操作性和應用性略顯不足。國外成果雖然理論體系完善,但僅適用處于資本市場成熟環境下且以股權分散為主要特征的上市公司。國內學者的研究雖然結合了我國國情和我國獨特的“一股獨大”的股權性質,在一定程度上增強了國外引入的理論在我國實踐中的適用性,但也存在研究成果與實際相悖的情況[28-29]。國內外研究成果在應用性上不足的原因與各國不同的公司特征、不同的公司治理環境有關。

3 建議

(1)引入外生因素,優化研究思路。從當前的研究成果看,在未明確外生因素影響的前提下,沿用“提出假設—驗證假設”的框架進行實證的研究思路顯然還不夠完善。不同企業和行業的股權結構受不同外生因素的影響。在內生性視角下研究股權結構與公司績效的關系之前,應挖掘契約環境中可能影響股權結構的外生因素,然后對其準確計量。因此,未來的研究需要統計學等領域的相關學者的介入,在外生因素的確定和計量方面有所突破,以提高結論的可靠性。

(2)加強理論研究,提高科研成果的應用性。學界對于股權結構與公司績效二者間究竟存在何種關聯的問題至今尚未給出統一的結論,這雖然與研究樣本、指標選取、模型構建等方面的差異有關,但最根本的原因是理論基礎較為薄弱。因此,國內外學者應加強對相關理論的研究,努力構建出適合本國的理論體系,進而提高實證研究的操作性和應用性。

4 結語

通過梳理國內外文獻發現,從代理成本理論到內生股權結構理論、從單向靜態研究到動態內生性研究,國內外學者在股權結構對公司績效的影響方面進行了深入的探索并取得了豐碩的成果,但至今未形成統一結論,且存在研究思路不完善和應用性不足等問題。筆者認為,未來的研究應結合本國具體的公司特征和制度背景,充分考慮外生因素的影響,加強理論分析。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48