滬深300股指期貨價格影響因素分析

2019-05-25 06:27:10王瑤

大眾投資指南 2019年23期

關鍵詞:影響

王瑤

(工商銀行杭州城西支行,浙江 杭州 310000)

一、引言

股指期貨市場是股票市場的重要組成部分,2010年4月16日,中國金融期貨交易所推出了我國首個股指期貨——滬深300指數期貨,該期貨以滬深300指數為標的物,滬深300股指期貨推出的為股票現貨市場的投資者們提供了一種避險工具,也進一步完善了社會主義金融市場。

中國股指期貨市場發展雖然很快,但發展的歷史較短且存在諸多限制,股指期貨本身高杠桿的特征可能給投資者帶來巨大的風險,本文利用因子模型對我國滬深300指數期貨價格影響因素進行研究,可以更好對我國股指期貨的風險進行評估。

二、文獻綜述

目前對股指期貨的研究主要集中在股指期貨對股票現貨市場的影響這一問題上,但現有的實證研究并沒有得到統一的結論。王楊(2007)通過對世界各國的股指期貨與現貨進行協整檢驗和因果分析,認為不同國家的股指期貨的價格發現作用不一樣,金融市場開放度越高的發達國家,股指期貨的價格發現作用越顯著。郝冰(2014)采用GARCH模型對國內的股票市場進行實證研究,引入期貨市場作為虛擬變量,認為股指期貨的推出減小了股票現貨市場的波動性;梁忠輝(2012)利用ARCH模型進行實證分析,認為我國滬深300股指期貨并沒有對現貨市場的波動產生影響。

本文借鑒國際主要股指期貨產品的影響因素總結,采用因子分析法計算滬深300股指期貨價格形成中各影響因素所占的比例,對于研究我國的股指期貨影響因素具有一定的實踐意義。

三、實證分析

(一)因子選擇及數據來源

本文借鑒國際主要股指期貨產品的影響因素總結,歸納出會對滬深300股指期貨價格造成影響的6個主要因素。

滬深300指數現貨價格。選取2017年1月至2018年12月的滬深300股指收盤價作為樣本,變量采用月均價,數據來源于同花順軟件。

國內宏觀經濟狀況。選取反映國內宏觀經濟狀況的貨幣供應量和工業生產增加值作為樣本,樣本區間為2017年1月至2018年12月,變量以月為單位,數據來源于同花順軟件。

國際宏觀經濟狀況。選取了美國制造業指數和美元人民幣匯率(USDCNY)作為樣本,樣本數據區間為2017年至2018年12月,變量以月為單位,數據來源于中國金融網。

國際期貨市場。選取2017年1月至2018年12月的道瓊斯指數期貨價格作為樣本,變量以月為單位,數據來源于博易大師。

(二)因子測算及結果分析

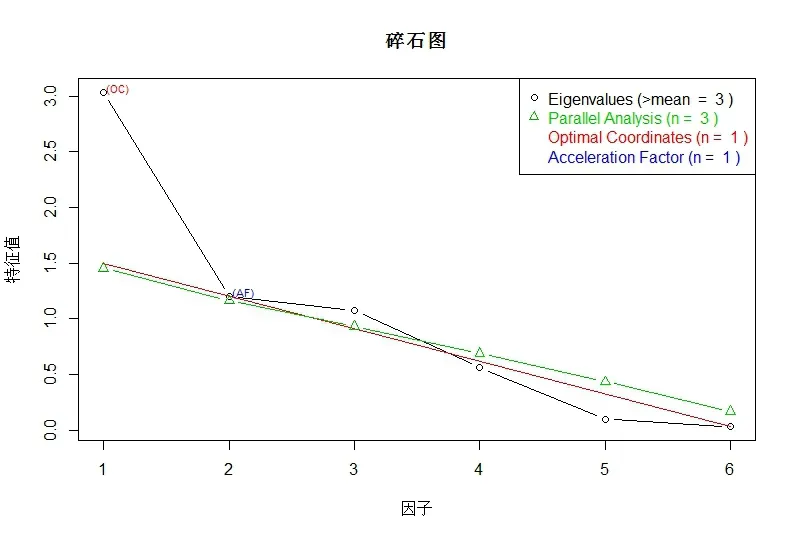

在R中設置滬深300股指收盤價為X1,貨幣供應量為X2,工業增加值為X3,美國制造業指數為X4,美元人民幣匯率為X5,道瓊斯指數期貨為X6。以因子數為橫坐標,因子的方差為縱坐標,利用因子碎石圖確定最優因子數目,得到圖1。

圖1 碎石圖

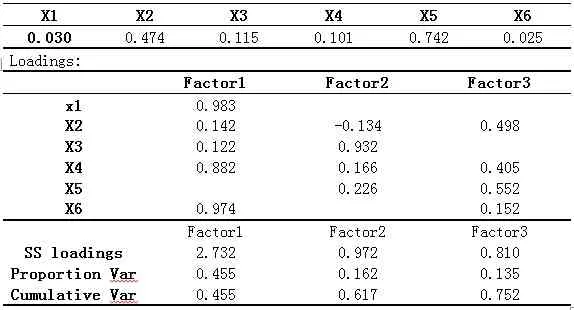

基于碎石圖可以確定最優因子數為3。使用回歸分析計算因子得分,得到各因子的載荷系數,見表1。

表1 因子分析表

從因子分析結果中可以看出,三個因子對滬深300股指期貨價格影響的累計方差貢獻率達到75.2%,說明用這三個因子可以較好地解釋滬深300股指期貨價格。第一個主因子F1在滬深300股指收盤價和道瓊斯指數期貨價格上面的載荷系數較大,反應滬深300股指期貨價格中期貨市場的波動造成的影響,命名為期貨市場因子,方差貢獻率為45.5%;第二個主因子F2主要由工業增加值決定,反應的是滬深300股指期貨價格中國宏觀經濟情況造成的影響,命名為國內經濟情況因子,方差貢獻率為16.2%;第三個主因子F3主要由美國制造業指數以及美元人民幣匯率構成,反映了國際宏觀經濟情況對滬深300股指期貨價格造成的影響,命名為國際經濟情況因子,方差貢獻率為13.5%。因子載荷圖見圖2。

圖2 因子載荷圖

因變量F為滬深300股指期貨價格,自變量為三個因子,根據對三個主要因子分析的結果,在R中進行運算,可以得到最終的權重結果,并根據權重結果得到因子分析方程,見表2。

表2 因子權重表

從最終的因子分析結果可以看出,期貨市場因子對滬深300股指期貨價格的解釋權重最高,權重為0.5716,其次是國內宏觀經濟情況因子,權重為0.2264,權重最低的因子是國際宏觀經濟情況因子,權重為0.2019。根據因子分析的這一結果,可以看出各影響因素在滬深300股指期貨價格形成過程中所占的比例。

四、結論

根據因子分析的結果可以看出,現貨價格以及期貨市場上的價格波動對滬深300股指期貨的影響相對最大。相較于國際宏觀經濟情況,國內宏觀經濟情況變動對滬深300股指期貨價格造成的影響較大。

投資者在分析滬深300股指期貨行情時,應主要考慮滬深300指數的走勢,在此基礎上,還應關注國內經濟政策的變化以及國際金融市場的波動。由于滬深300股指期貨是中國金融期貨交易所在2010年推出的期貨品種,發行歷史較短,與國外成熟市場相比,尚且存在著風險管理不足和制度不完善等問題,因此未來的滬深300股指期貨投資者在面對期貨市場價格波動時,應更多利用套期保值的投資組合來規避風險,避免因為羊群效應心理而過度投機,造成較大損失。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00