我國房地產(chǎn)市場金融風險測度

2019-06-03 01:42:17裴霽航

合作經(jīng)濟與科技 2019年12期

裴霽航

關(guān)鍵詞:房地產(chǎn)市場泡沫;房地產(chǎn)金融風險

中圖分類號:F83 文獻標識碼:A

收錄日期:2019年4月1日

一、我國房地產(chǎn)泡沫引致金融風險的機制說明

作為資金密集型行業(yè),相對于普通制造業(yè),房地產(chǎn)行業(yè)憑借其特有的房屋預(yù)售制度和住房按揭制度,對銀行業(yè)產(chǎn)生了更強的資金依賴性。房屋預(yù)售制度使房地產(chǎn)開發(fā)商的投入資金實現(xiàn)提前回籠,提高資金利用效率,而按揭貸款使得消費者在資金有限的情況下提前釋放購房需求。這兩者相結(jié)合,使房地產(chǎn)業(yè)催生了較傳統(tǒng)制造業(yè)更為明顯的金融特征。正是這種金融特征使房地產(chǎn)業(yè)緊緊綁定了金融業(yè),從而催生了房地產(chǎn)金融風險。

與傳統(tǒng)工商業(yè)中的消費現(xiàn)象不同的是,由于房屋本身作為大件商品,購買房屋具有相對較高的資金需求。因此,不僅開發(fā)商依賴于開發(fā)貸款來進行開發(fā)建設(shè),購房者在購買房屋時也依賴于按揭貸款,這種雙重杠桿作用使房地產(chǎn)具有了金融屬性。再者,在房地產(chǎn)行業(yè)當中,銀行體系主要面對著由購房者的購房意愿所產(chǎn)生的住房抵押貸款。因此,銀行體系決定了購房者所獲得的信貸資金規(guī)模及杠桿高低,進而影響到房地產(chǎn)行業(yè)的發(fā)展。

房地產(chǎn)業(yè)與銀行信貸的緊密關(guān)系致使逐漸累積的房地產(chǎn)泡沫對銀行業(yè)產(chǎn)生影響,這種影響主要表現(xiàn)在資金信貸方面。由于房地產(chǎn)行業(yè)的資金鏈較脆弱,開發(fā)商需經(jīng)過預(yù)售機制來進行預(yù)先開發(fā)。房地產(chǎn)開發(fā)商拖欠建筑商貨款、而建筑商又拖欠材料商貨款的現(xiàn)象在開發(fā)過程中時有發(fā)生,這導(dǎo)致了資金鏈風險層層累加。一旦房地產(chǎn)泡沫破裂,引爆房地產(chǎn)金融風險,引起的一連串連鎖反應(yīng)將影響到銀行的資產(chǎn)質(zhì)量,危及金融體系的穩(wěn)定。

近些年來,房價的上漲和大眾炒房熱度的提高促使其他行業(yè)的資金涌向房地產(chǎn)業(yè)。而相對于國民經(jīng)濟,房地產(chǎn)業(yè)又具有先導(dǎo)性的作用。因此,在經(jīng)濟繁榮時,房地產(chǎn)業(yè)時常表現(xiàn)出領(lǐng)先繁榮。而在銀行業(yè)等金融機構(gòu)的大力支持、投資者的廣泛參與以及正反饋機制和羊群效應(yīng)的作用下,房價出現(xiàn)了持續(xù)上漲的情況,最終積累成泡沫。而當泡沫破滅時,一方面是購房需求突然減少引起房價的下跌,那些在高價成交的房地產(chǎn)價值縮水,引發(fā)了購房者的斷供現(xiàn)象;另一方面開發(fā)商銷售不景氣、庫存房增加,巨額資金捆綁沉淀在待售樓盤上,銀行業(yè)將由于對房地產(chǎn)的過度支持而面臨呆賬壞賬的風險。此外,金融機構(gòu)的房地產(chǎn)貸款處理為金融衍生品,使得銀行業(yè)的風險擴散到整個經(jīng)濟體中,從而導(dǎo)致經(jīng)濟體整體性的金融危機。

通常來說,房地產(chǎn)泡沫對一國經(jīng)濟的危害大小與房地產(chǎn)市場對銀行資金和金融體系的依賴程度直接掛鉤,依賴程度越深,泡沫的危害越大。在房地產(chǎn)行業(yè)與金融體系均發(fā)展成熟的國家,房地產(chǎn)企業(yè)擁有廣泛的融資渠道,包括銀行貸款、權(quán)益類融資、房地產(chǎn)信托投資基金等多種方式。而我國由于金融改革較滯后,金融市場欠成熟,房企和購房者的融資渠道較為單一,以銀行貸款為主要來源。與此同時,個別商業(yè)銀行的房地產(chǎn)金融業(yè)務(wù)占總業(yè)務(wù)量的比重日漸增加,其貸款余額占到信貸總量的20%以上,更有甚者達到50%,這種非常態(tài)的信貸結(jié)構(gòu)背后隱藏著結(jié)構(gòu)性金融風險。由于我國的房地產(chǎn)實現(xiàn)市場化的時間還比較短,銀行業(yè)的抗風險能力也存在不足,在這種情況下過分涉足房地產(chǎn)信貸,一旦房地產(chǎn)價格發(fā)生大幅下跌,企業(yè)和個人的風險將轉(zhuǎn)變?yōu)殂y行的風險,大量的信貸資金無法收回,必然導(dǎo)致不良貸款率的上升。

當房地產(chǎn)價格上漲至極限點位并開始下跌時,房地產(chǎn)商品價值的大幅波動將使已購房居民的按揭還款壓力增大,使未購房入市的居民持幣待購等待抄底。房地產(chǎn)企業(yè)的資金回籠周期延長,對此,企業(yè)通常選擇以借新貸還舊貸的方式來緩解資金壓力。然而,在房價下行時,銀行同時面臨著企業(yè)還貸壓力和居民按揭還款壓力同時增加的兩難局面,對于信貸審核的要求更加嚴格,間接增加了企業(yè)與居民的融資成本。如此惡性循環(huán)下,最終導(dǎo)致出現(xiàn)企業(yè)、銀行、居民三方均受損的嚴峻局面。基于以上論斷,研究我國房地產(chǎn)市場泡沫所引致的房地產(chǎn)金融風險具有重大意義。

二、房地產(chǎn)金融風險指標的合成變量及數(shù)據(jù)來源

本文要建立一個能衡量房地產(chǎn)行業(yè)所引起的金融風險的綜合性指標,并通過對房地產(chǎn)泡沫以及其金融風險的實證分析,得出兩者的關(guān)系。本文在此建立一個房地產(chǎn)金融風險指標(即REFRI)。

由于市場環(huán)境波動及自身風險因素,為房地產(chǎn)行業(yè)融資的金融機構(gòu)及其他市場主體面臨較大的資金損失可能性,這導(dǎo)致了房地產(chǎn)行業(yè)金融風險的產(chǎn)生。作為國民經(jīng)濟的支柱產(chǎn)業(yè),由房地產(chǎn)行業(yè)的市場泡沫所引致的房地產(chǎn)金融風險會影響到該行業(yè)的各個方面,包括眾多上下游產(chǎn)業(yè)、房地產(chǎn)開發(fā)商、居民購房者、金融機構(gòu)等市場參與者等。因此,本文將從不同角度切入,選取10個指標來構(gòu)建房地產(chǎn)金融風險指標(REFRI)。

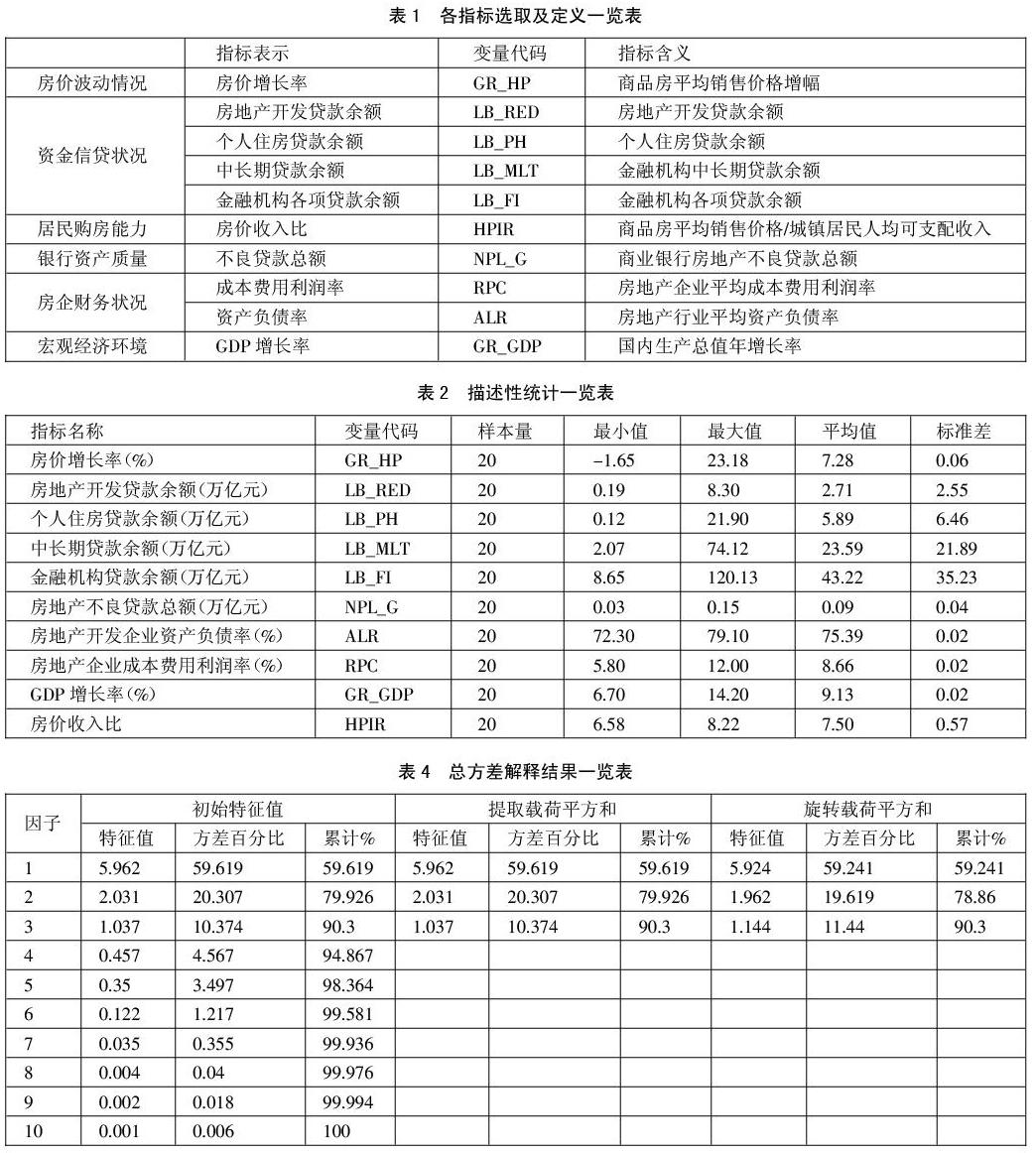

(一)房價波動情況。房價波動情況是引發(fā)房地產(chǎn)金融風險的一個重要因素。每當房價上漲時,其良好的保值功能和巨大的收益率促使理性投資者和逐利投機者一齊涌入房地產(chǎn)市場,而我國居民購房往往伴隨著銀行的信貸支持。為此,本文將根據(jù)我國歷年的商品房平均銷售價格來衡量房價,并根據(jù)其增幅來構(gòu)建“房價增長率”指標,反映房價波動情況。

(二)資金信貸狀況。通過資金信貸狀況,我們可以從信貸資金規(guī)模、結(jié)構(gòu)合理程度對金融風險進行評價,該視角是用來評價房地產(chǎn)企業(yè)和居民家庭在資金信貸方面可能面臨的信貸風險。在此,本文將選取“房地產(chǎn)開發(fā)貸款余額”、“個人住房貸款余額”、“中長期貸款余額”、“金融機構(gòu)各項貸款余額”等指標,房地產(chǎn)開發(fā)貸余額與個人住房貸款余額分別衡量了房地產(chǎn)企業(yè)和居民家庭在房地產(chǎn)開發(fā)投資中所占用的銀行信貸資金規(guī)模,中長期貸款余額與金融機構(gòu)各項貸款余額則衡量了我國銀行整體信貸資金的增長情況。以上各項余額指標及其相對比重的增長幅度共同作用導(dǎo)致了房地產(chǎn)金融風險的增長。

(三)居民購房能力。作為購房主力軍,居民部門對房地產(chǎn)的消費和投資無疑隱含著房地產(chǎn)金融風險。在正常情況下,一套房的總價與居民一生收入中的占比應(yīng)當是一個合理的比例。而當房地產(chǎn)價格超過了居民的購房承受能力時,所產(chǎn)生的高杠桿、高負債、“六個錢包”式的供房模式將給購房居民帶來巨大壓力。我們可以通過衡量居民部門的房地產(chǎn)投資是否超過了其承受能力來衡量房地產(chǎn)金融風險。因此,本文將選取 “房價收入比”指標。該指標可衡量居民部門的購房能力,若房價收入比過高,居民購房所需的周期更長,購房負擔更重,就會導(dǎo)致房地產(chǎn)市場產(chǎn)生更多潛在的金融風險。

(四)銀行資產(chǎn)質(zhì)量。銀行的資本充足率、不良貸款率是衡量銀行的資產(chǎn)質(zhì)量時較常見的指標,而與房地產(chǎn)金融風險直接相關(guān)的指標是房地產(chǎn)不良貸款總額,它能夠較好地衡量我國房地產(chǎn)金融在銀行體系中的風險暴露程度。因此,本文將選取我國歷年的 “房地產(chǎn)不良貸款余額”指標,并綜合Wind數(shù)據(jù)庫、中國銀監(jiān)會年報、中國人民銀行統(tǒng)計司等數(shù)據(jù)庫的數(shù)據(jù)來源,整理得出具體數(shù)據(jù)。

(五)房企財務(wù)狀況。房地產(chǎn)企業(yè)的償債能力是常見的主要考慮因素,它與房地產(chǎn)金融風險高度相關(guān),直接影響到房企能否按時如數(shù)歸還銀行貸款,而資產(chǎn)負債率指標常用于衡量企業(yè)的償債能力。此外,房地產(chǎn)企業(yè)的盈利能力也直接影響著其償債能力,而利潤率指標是衡量盈利能力的常見指標。因此,本文將選取我國歷年的“房地產(chǎn)行業(yè)平均資產(chǎn)負債率”與“房地產(chǎn)企業(yè)成本費用利潤率”指標,用以反映房地產(chǎn)企業(yè)的財務(wù)狀況。

(六)宏觀經(jīng)濟環(huán)境。自1998年開始,我國宏觀經(jīng)濟持續(xù)發(fā)展,多年來的經(jīng)濟狀況有著較大的改變。在衡量房地產(chǎn)金融風險時,各項指標的浮動變化都會或多或少地包含了通貨膨脹的因素。因此,本文將選取我國歷年“GDP增長率”指標,衡量我國宏觀經(jīng)濟發(fā)展對房地產(chǎn)金融風險的影響。

綜上所述,本文合成房地產(chǎn)金融風險的相關(guān)指標如表1所示。(表1)

本文選取以上指標對我國房地產(chǎn)市場金融風險進行測度。其中,由于我國的房地產(chǎn)市場自1998年住房制度改革啟動以來才開始進入商品化時代,故本文以年度為單位、以1998~2017年為期間選取獲取數(shù)據(jù)。樣本數(shù)據(jù)來源包括國家統(tǒng)計局、住建部、中國人民銀行、中國銀監(jiān)會、Wind數(shù)據(jù)庫、CSMAR數(shù)據(jù)庫等。

三、數(shù)據(jù)描述性統(tǒng)計

表2為各變量原始數(shù)據(jù)的描述性統(tǒng)計信息,具體包括各變量的最大值、最小值、平均值和標準差。(表2)

四、因子分析

由于上述指標之間可能存在較高的相關(guān)性,故本文選擇采用因子分析法,將原有解釋變量濃縮成少數(shù)幾個因子,并通過這些因子代替原有變量,對各個指標或因素之間的聯(lián)系進行描述,從而解決變量個數(shù)過多的問題。在本節(jié)部分,本文將運用SPSS 24.0版本軟件對數(shù)據(jù)進行分析。下面將使用KMO檢驗和Bartlett球形檢驗方法來檢驗所選取的指標是否滿足因子分析的前提條件,檢驗結(jié)果如表3所示。(表3)

KMO值為0.66,說明原有選取指標滿足進行因子分析的條件。同時,Bartlett球形檢驗統(tǒng)計量對應(yīng)的顯著性為0,說明原有選取指標之間具有較強相關(guān)性,可以進行因子分析。

在表4中,本文運用主成分法提取了因子,并得出了如上結(jié)果,10個因子濃縮成3個因子。在運用最大方差法對因子進行旋轉(zhuǎn)后,第1個因子的特征值為5.924,第2個因子的特征值為1.962,第3個因子的特征值為1.144。第1個因子解釋了59.241%的方差,第2個因子解釋了19.619%的方差,第3個因子解釋了11.44%的方差,3個因子合計解釋了90.3%的方差。該解釋結(jié)果說明,選擇以上3個因子代替原有選取指標,能夠較合適地進行分析。運用最大方差法旋轉(zhuǎn)成分矩陣后,可以得到如表5所示的因子載荷矩陣。(表4、表5)

觀察表5各因子的載荷系數(shù)可以發(fā)現(xiàn),在第一個因子中,載荷系數(shù)最大的是個人住房貸款余額、中長期貸款余額、金融機構(gòu)貸款余額以及房地產(chǎn)開發(fā)貸款余額,以上指標都是貸款余額類指標,均與銀行的資金信貸狀況相關(guān),說明該因子主要解釋了銀行總體信貸規(guī)模。在第二個因子中,載荷系數(shù)最大的是房價增長率、房價收入比和GDP增長率,這些指標主要反映的是宏觀經(jīng)濟運行情況,說明該因子以解釋宏觀因素為主。而在第三個因子中,載荷系數(shù)明顯最大的是房地產(chǎn)不良貸款總額,其他指標均不明顯,說明該因子主要解釋了銀行的房地產(chǎn)不良貸款風險。綜上所述,可將這三個因子分別定義為銀行總體信貸因子f1、宏觀經(jīng)濟因子f2、房地產(chǎn)不良信貸因子f3。(表6)

根據(jù)表6,可整理得出各因子的具體得分函數(shù):

f1=0.026041×GRHP+0.169149×LBRED×0.174599×LBPH+0.16943×LBMLT+0.168974×LBFI+0.061594×NPLG+0.125537×ALR+0.144392×RPC+0.069×GRGDP+0.104474×HPIR

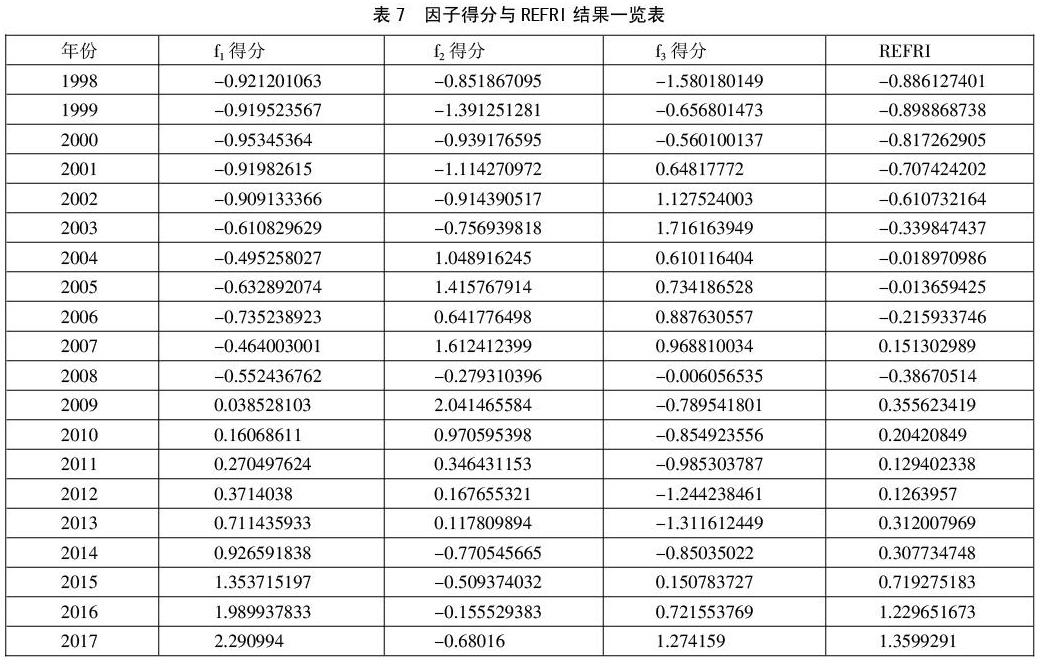

最后,將表4中因子1、2、3各自的方差百分比率作為權(quán)重,對選取的公共因子進行加權(quán)計算,即可得出歷年房地產(chǎn)金融風險指標(REFRI)結(jié)果,如表7所示。(表7)

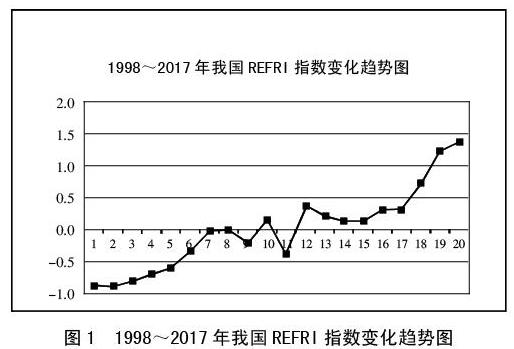

根據(jù)表7得出的我國歷年房地產(chǎn)金融風險指標REFRI結(jié)果變化情況,可整理得出如圖1所示的歷年REFRI變化趨勢圖。(圖1)

五、小結(jié)

圖1充分顯示了我國歷年房地產(chǎn)金融風險的變化情況。在住房市場的改革初期,國內(nèi)的商品房市場并不飽和,房地產(chǎn)泡沫度不高,銀行信貸量還處于低位,因此致使房地產(chǎn)金融風險也同處低位并以較慢速度增長。2003~2007年,房地產(chǎn)泡沫度逐漸積累并攀升,同時期的房地產(chǎn)金融風險相比較前些年有了一定的增加,并在2007年實現(xiàn)了突破。到了2008年,受席卷全球的經(jīng)濟危機影響,房地產(chǎn)金融風險在累積后得到爆發(fā),REFRI實現(xiàn)了斷崖式下跌,而后數(shù)年在經(jīng)濟回溫后重新開始累積。近年來,我國房地產(chǎn)泡沫再次逼近新高,房地產(chǎn)金融風險也已逐漸累積至較顯著的高位。當前,為了防范化解重大風險并守住不發(fā)生系統(tǒng)性金融風險的底線,我國應(yīng)對房地產(chǎn)市場進行調(diào)控,調(diào)節(jié)供求關(guān)系以抑制房地產(chǎn)泡沫,完善健全金融監(jiān)管機制以防范化解房地產(chǎn)金融風險,并疏通房地產(chǎn)泡沫對房地產(chǎn)金融風險的引導(dǎo)機制。

(通訊作者:王金安)

主要參考文獻:

[1]郭文偉.中國多層次房價泡沫測度及其驅(qū)動因素研究——兼論我國房地產(chǎn)調(diào)控政策的實施效果[J].經(jīng)濟學家,2016(10).

[2]卞林,李政.金融系統(tǒng)性風險的度量與檢測研究[J].南開學報,2016(4).

[3]曹玉華.借鑒美國房地產(chǎn)次貸危機防范房地產(chǎn)業(yè)金融風險[J].財經(jīng)界,2010(4).

[4]譚政勛,魏琳.信貸擴張、房價波動對金融穩(wěn)定的影響[J].當代財經(jīng),2010(9).

[5]李平,張玉.中國房地產(chǎn)泡沫對宏觀經(jīng)濟影響的演變路徑[J].經(jīng)濟問題探索,2015(4).