作業成本法在供應鏈管理過程中的應用分析

2019-06-04 03:26:24南瑋瑋

長春工業大學學報 2019年2期

南瑋瑋

(安徽三聯學院 財會學院, 安徽 合肥 230601)

0 引 言

隨著經濟的發展,“第三方利潤”物流越來越重要。面對M物流成本管理方面存在的問題,實施有效的管理策略,進一步加強成本核算和控制是M物流公司的重大任務。M物流公司是合肥一家專業的第三方物流企業,但是企業內部管理方式粗放、管理意識淡薄、物流成本居高不下,企業缺乏對整個物流環節的成本控制。文中結合M物流公司實際,通過其與甲、乙兩家茶葉公司簽訂的合同案例和數據分析進行結果比較,提出實施作業成本法的優勢和必要性,促進M物流公司成本管理工作全面提高,對茶葉物流過程中的成本科學控制和管理,形成有效的供應鏈系統。

1 案例分析

背景和假設:甲、乙公司分別是安徽省兩家生產銷售茶葉的公司;2018年1月,M公司與甲公司簽訂了一份物流合同,從2018年1月1日起每月將合肥工廠的60 000箱茶葉運至位于南京的銷售部門,每五天配送10 000箱;M公司與乙公司也簽訂了一份物流合同,從2018年1月1日起每月將合肥工廠的60 000箱茶葉運至位于南京的銷售部門,每十天配送20 000箱。假設合肥倉庫到甲公司銷售部門與到乙公司銷售部門距離相同。M物流公司將甲公司與乙公司總共120 000箱茶葉先從合肥工廠用貨車運至其在南京1 000 m2的倉庫,之后向甲公司銷售部門每五天用貨車配送10 000箱茶葉,向乙公司南京銷售部門每十天用貨車配送20 000箱茶葉。由于M物流公司提供的產品是無形的物流服務,制造費用較少,此分析中不考慮這個部分[1]。

2 M公司的物流成本核算

2.1 建立資源庫

根據M物流公司的實際情況,建立作業資源庫:車輛使用費、人員工資、過路過橋費、燃油費、叉車使用費和倉庫租金。

2.2 建立作業中心成本庫

根據資源庫建立作業中心成本庫[2]。

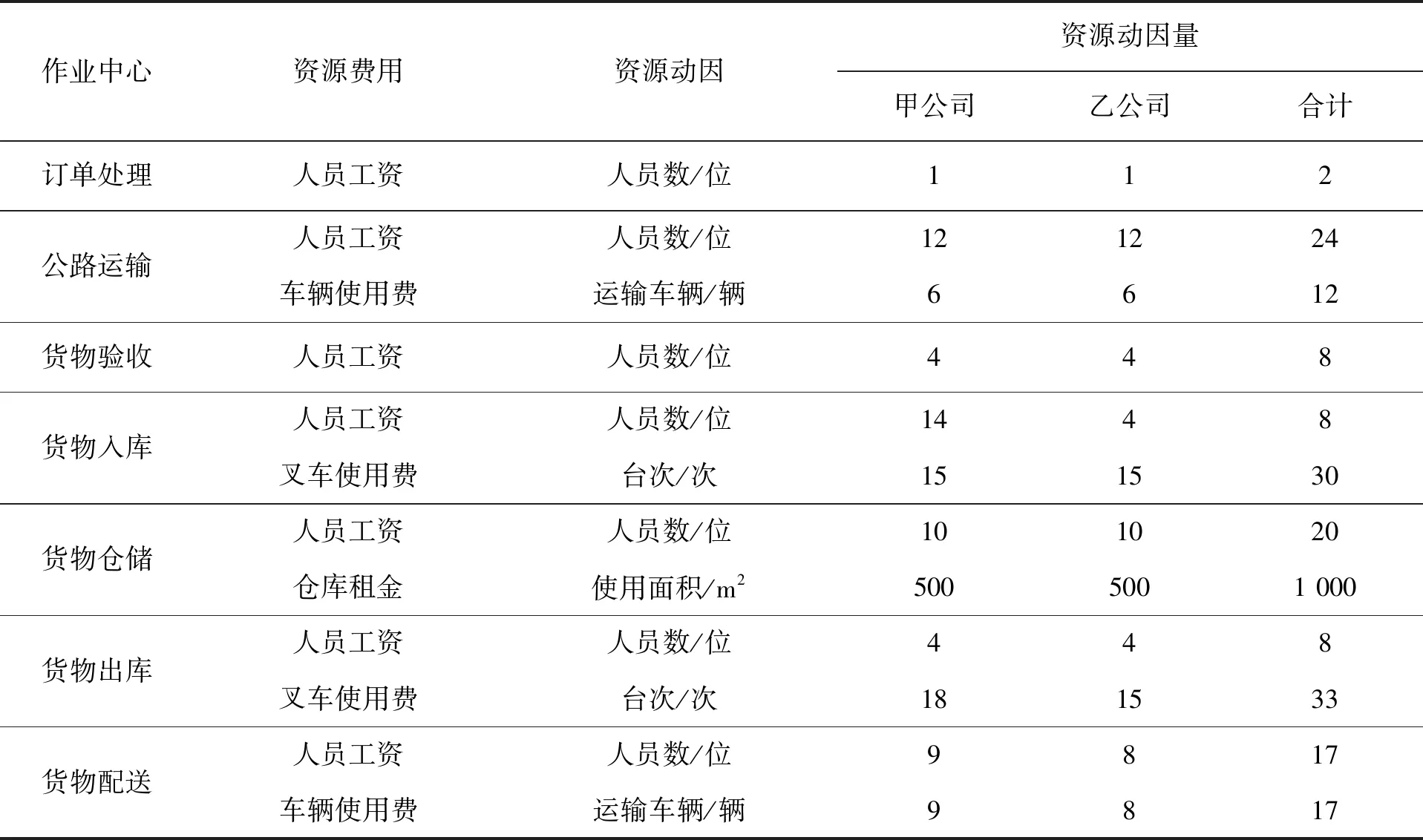

2.3 確定資源動因及其耗費情況

根據M公司與甲、乙公司簽訂的物流合同:每五天將10 000箱茶葉配送至甲公司南京銷售部門一次,一個月共60 000箱茶葉;將20 000箱茶葉每十天配送至乙公司南京銷售部門一次,一個月也是60 000箱茶葉。則

6+3=9(個)

己知每個集裝箱裝2 000箱茶葉,則60 000箱茶葉分裝在30個(60 000/2 000=30)集裝箱內;每輛貨車可裝載5個集裝箱,則從合肥運送120 000箱茶葉至M物流公司南京的倉庫需要12輛(30/5×2=12)貨車;從南京倉庫配送至甲公司銷售部門每次需要1輛貨車,而至乙公司銷售部門需要2輛貨車。每輛叉車可裝載集裝箱2個,甲、乙公司的貨物入庫時各需要叉車運輸15次(30/2=15);每月為甲公司配送需要出庫6次(60 000/10 000=6),每次出庫需要使用叉車3次;當月對乙公司配送需要出庫3次(60 000/20 000=3),每次出庫需要使用叉車5次,則當月甲公司需要使用叉車次數為18次,乙公司需要使用的叉車次數為15次。

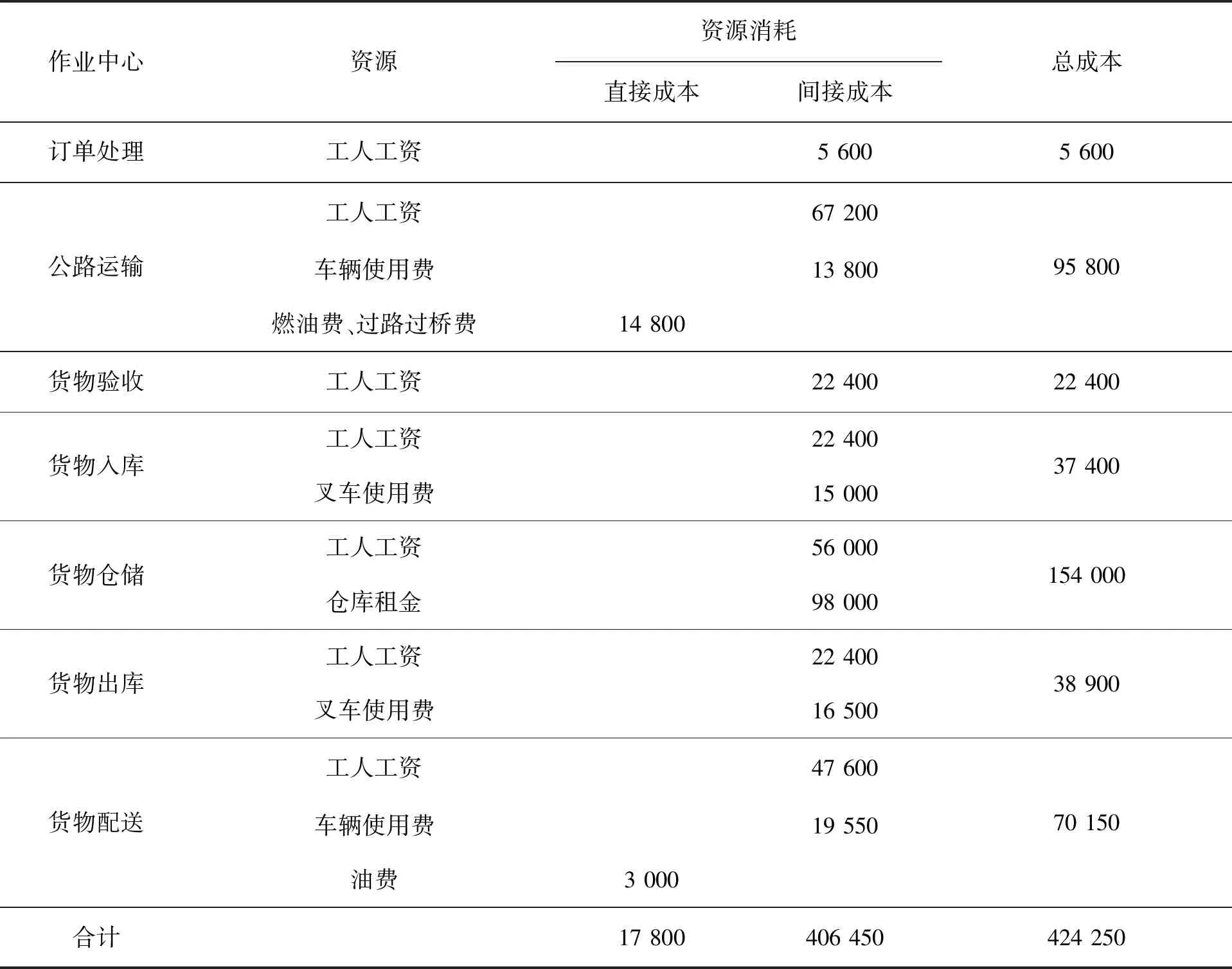

1)確定資源動因及其耗費情況。資源動因及耗費情況見表1。

表1 資源動因及耗費情況

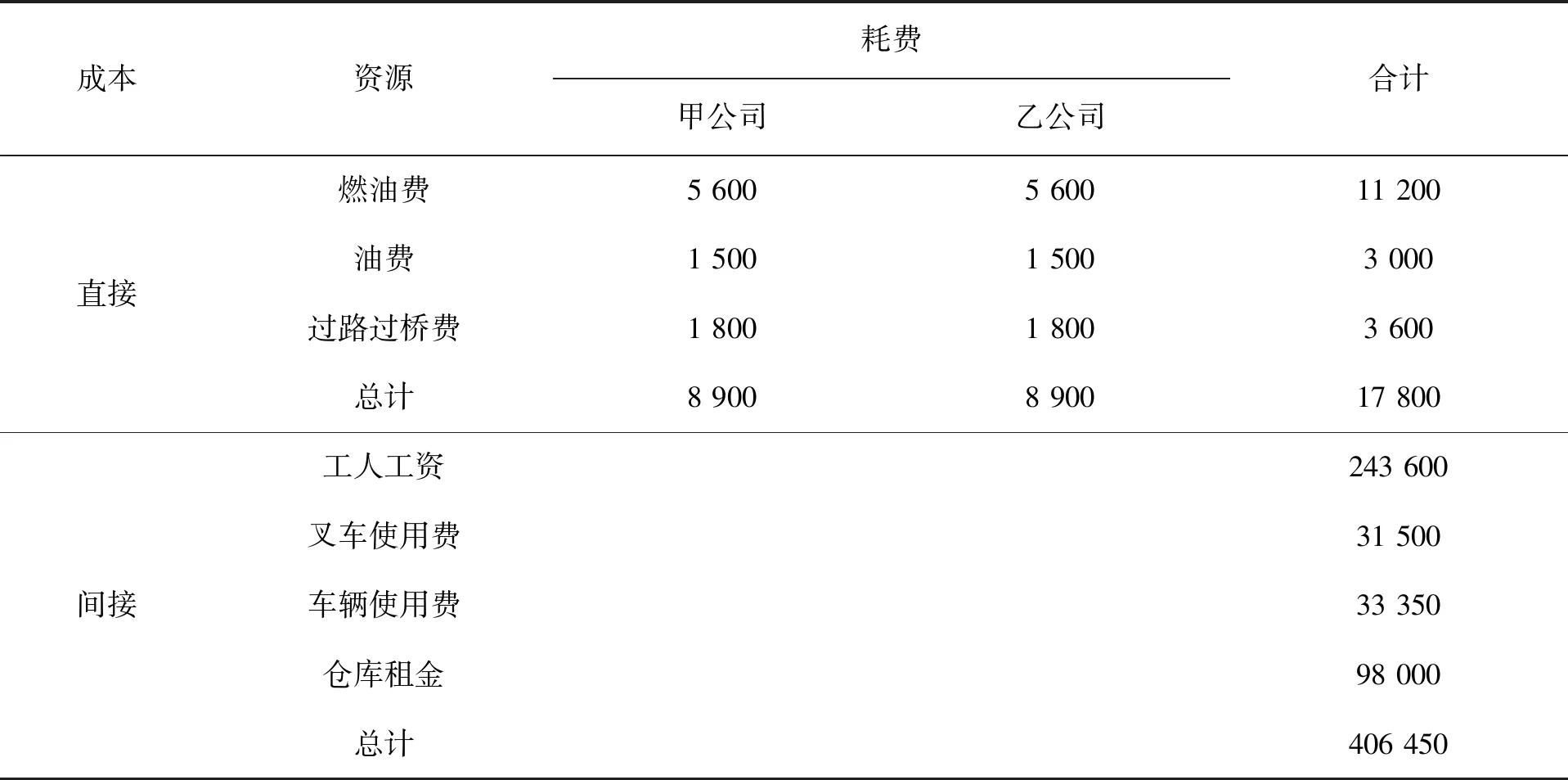

2)計算資源耗費。資源耗費情況見表2。

表2 資源耗費情況 元

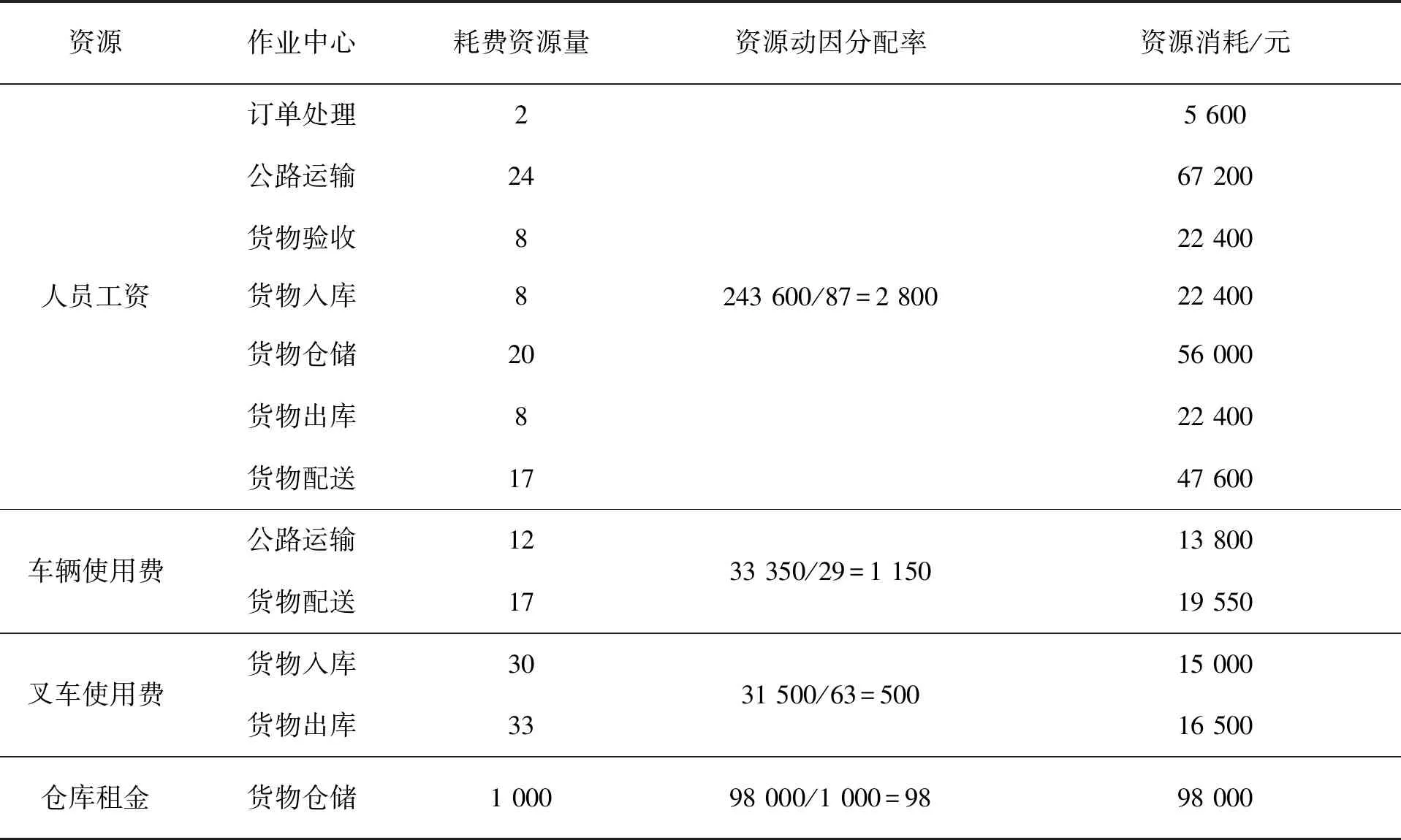

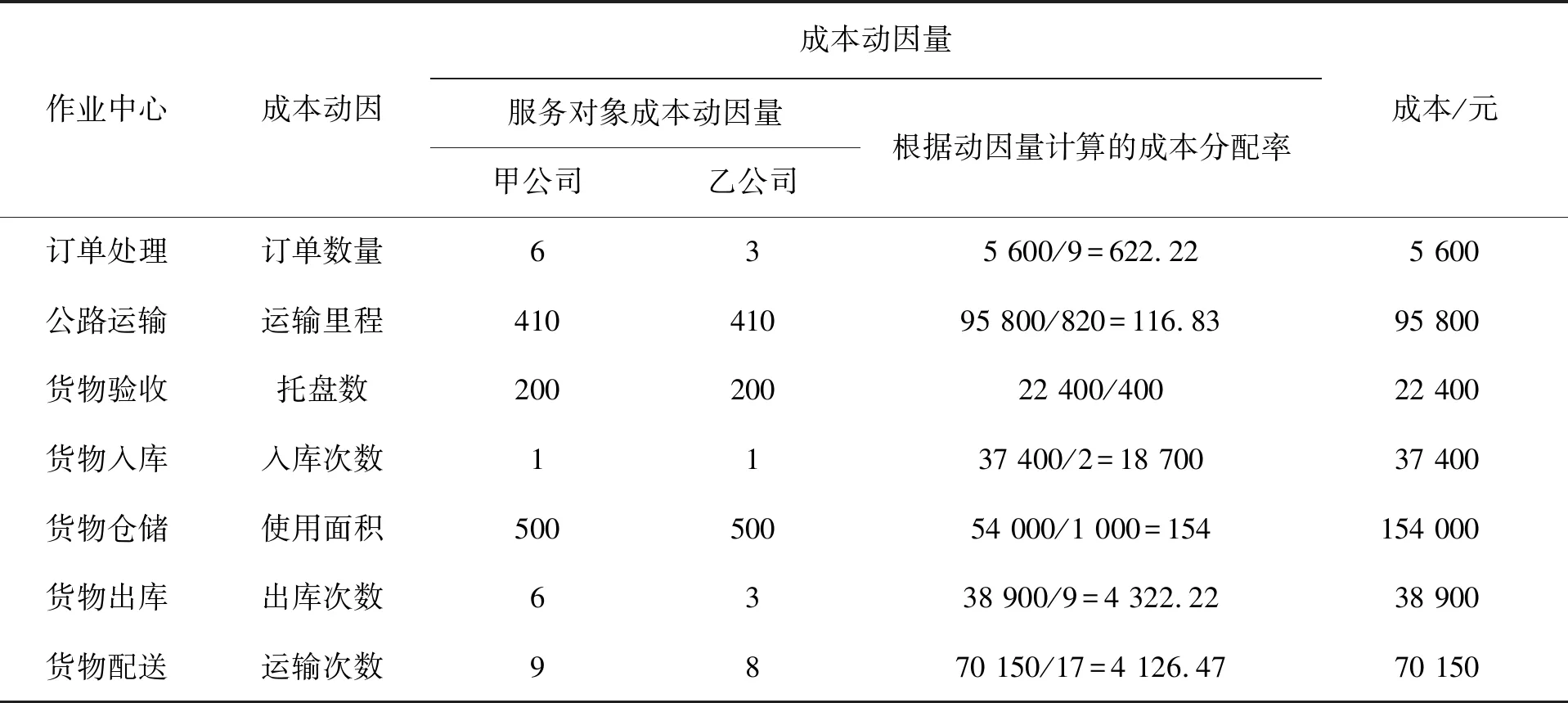

3)計算分配率和作業資源耗費。作業中心資源消耗分配見表3。

表3 作業中心資源消耗分配

4)作業中心成本的計算。資源動因及其消耗見表4。

2.4 成本動因分配作業成本的確定

1)計算成本動因分配率。合肥到南京M物流倉庫的距離約為410 km,貨物入庫時每個托盤可容納300箱茶葉,這樣可知甲和乙公司的貨物入庫時分別需要的托盤數為60 000/300=200個,茶葉倉儲時,各占用500 m2。

M公司兩個合同的成本動因及動因量的計算過程見表5。

表4 資源動因及其消耗 元

表5 成本動因及其動因量

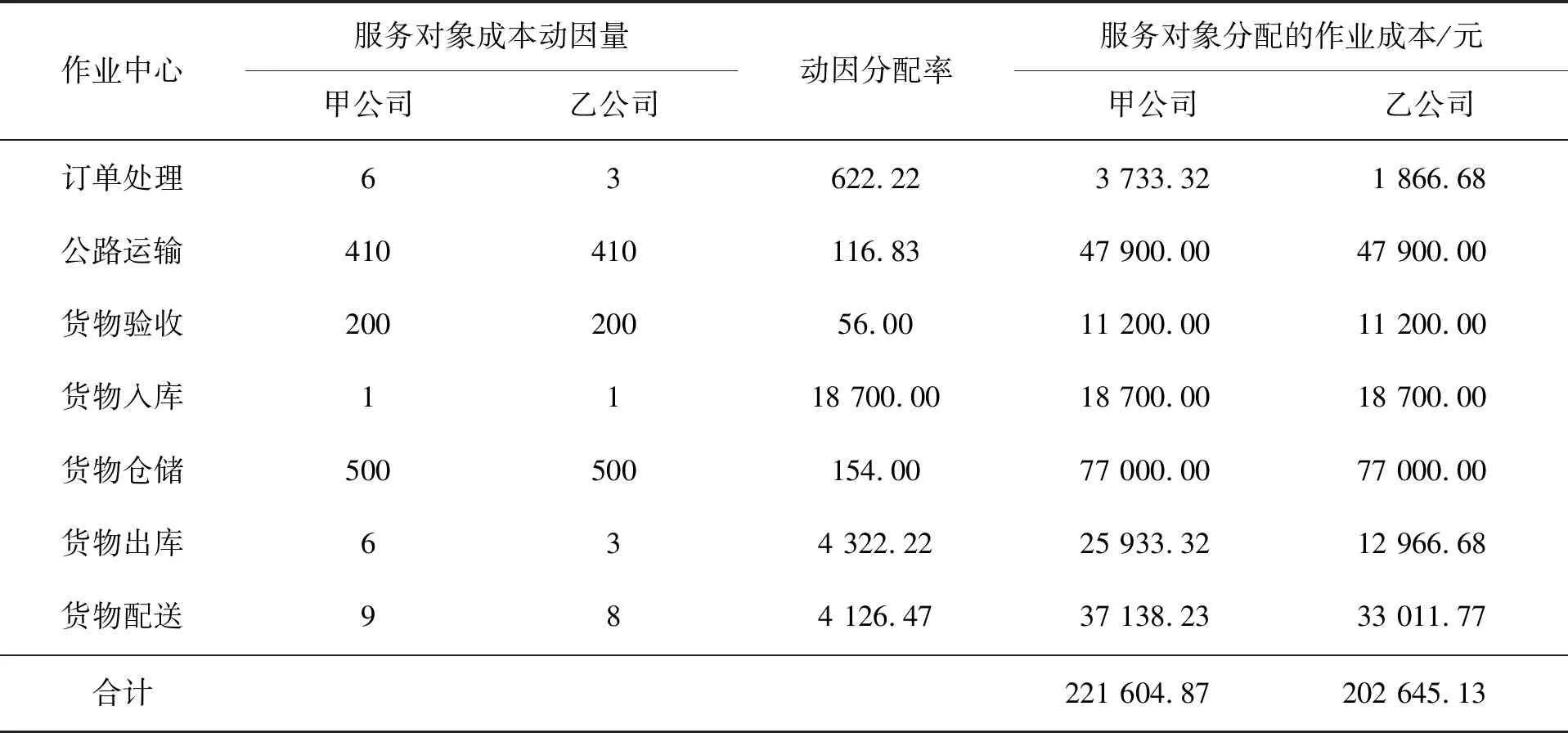

2)成本對象作業成本。成本核算對象的作業成本見表6。

表6 成本核算對象的作業成本

3)作業中心成本的核算。M公司針對甲公司物流服務的作業中心成本為221 604.87元;針對乙公司物流服務的作業中心成本為202 645.13元。

3 兩種方法結果比較

3.1 傳統成本法

根據傳統的成本核算方法,由于甲乙兩份合同物流數量相同,配送的始發地和目的地也一致,甲乙兩份物流合同耗費的成本相同。

3.2 作業成本法

根據作業成本法的成本計算,甲乙兩份物流合同所發生的間接費用的分配結果存在差異。

3.3 計算結果比較

作業成本法和傳統成本法分配結果見表7。

表7 作業成本法和傳統成本法分配結果

3.4 結果分析

從表7可以看出,應用傳統成本法所計算的兩個合同成本是相同的,而作業成本法下甲公司合同成本略高于乙公司合同成本。產生這種差異的原因是傳統成本核算方法并沒有考慮兩個合同的差別,仍然采用傳統單一的分配標準。事實上甲公司合同要求60 000箱茶葉每五天將10 000箱茶葉配送一次,乙公司合同要求60 000箱茶葉每十天將20 000箱茶葉配送至乙公司南京銷售部門一次,作業成本法結果較傳統成本法更加科學合理。

4 應用作業成本法的優勢

1)分配結果更合理,能夠為企業提供科學準確的成本信息。作業成本法的分配方法和標準更加科學,根據作業動因對間接成本進行分配,能夠為企業提供更為準確的成本資料,幫助企業進行成本控制和優化,從而達到降低成本的目的[3]。而且作業成本法可以區分哪些作業能夠為企業帶來增值,企業就可以將資源集中到能夠增值的作業,避免非增值作業,從而優化資源配置、提高經濟效益[4]。由于企業的現實需要,為作業成本法的實施創造了條件[5]。

2)能夠為企業定價提供科學合理的依據。M物流公司采用的是成本加成18%,由于甲、乙兩公司合同的總成本和單位成本均相同,分別為212 125元和3.54元/箱(212 125/60 000),因此這兩個合同的定價均為3.54×(1+18%)=4.18元/箱;然而采用作業成本法,計算出甲公司合同的單位成本為3.69元/箱(221 604.87/60 000),合同的定價應為3.69×(1+18%)=4.35 元/箱;乙公司合同的單位成本為3.38元/箱(202 645.13/60 000),合同的定價為3.38×(1+18%)=3.99元/箱。采用傳統成本法進行的定價會導致甲公司做出錯誤的決策,合同最終虧損[6];只有作業成本法能夠使成本核算結果更能反映出真實的成本水平,幫助企業進行定價。

5 M物流公司作業成本法應用存在的問題

1)作業成本法的分配具有主觀性。在本案例中進行了很多假設:第一假設在2018年1月M物流公司只簽訂了甲、乙公司兩個合同,但是在實際工作中訂單并不是僅僅兩個合同,有的還有可能是跨月進行;其次假設兩個合同的里程數一致;最后對發生額較少的制造費用忽略不計,也會影響產品成本的準確性。

2)M物流公司管理水平有待進一步提高。M物流公司的管理水平暫時還不滿足實施作業成本法的條件,企業內部管理方式粗放、管理意識淡薄,缺乏高素質專業管理人才。沒有形成綜合物流實力,缺乏規模效應,效率低下,物流成本控制空間較大[7]。

3)M物流公司信息技術應用和普及程度不高。M物流公司信息網絡不健全,網絡技術應用水平低,沒有使用先進的管理信息系統和管理理念,因而無法較好地降低物流成本。

4)業務人員素質不高。M物流公司的業務人員素質良莠不齊,很多物流人員不具備專業水平,人員素質不高。

6 對M物流公司的建議

1)根據企業目前管理水平制定適合M公司的成本控制方案。比如使用作業成本法,將其中比重較大的間接成本進行重點管理,通過建立作業成本庫根據作業動因進行分配。

2)提高業務人員的整體素質和企業管理人員水平。要適應目前高速發展的供應鏈管理模式,企業必須進行人才培養,尤其是專業人才的培養力度。可以有重點地招收物流專業的本科及以上畢業生,與高校校企合作辦學,建設專業人才隊伍,提高企業管理人員素質和水平,為企業發展提供軟件支持。

3)完善作業信息系統。在計算機的輔助下建立與作業成本法相匹配的供應鏈管理系統[8]。加強企業信息化,結合計算機技術和供應鏈管理方式整合資源,建立高效的物流信息系統和跨境物流體系,促進第三方物流企業的發展[9]。

4)管理層提高重視。企業管理者要重視物流管理和成本控制,企業內部上下都積極參與到這種方法的應用中,為作業成本法在企業中的應用和推廣提供良好的環境和條件。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20