我國(guó)居民個(gè)人所得稅納稅籌劃研究

2019-06-08 02:24:52牛軍劉雅茹李天

會(huì)計(jì)之友 2019年11期

牛軍 劉雅茹 李天

【摘 要】 個(gè)人所得稅是與居民聯(lián)系最為密切的稅種,個(gè)人所得稅籌劃直接關(guān)系到每一個(gè)居民家庭的收入狀況,因此每種籌劃方案都受到社會(huì)廣泛關(guān)注。2018年個(gè)人所得稅法修訂后,一系列配套文件隨之出臺(tái),個(gè)人所得稅計(jì)算方式發(fā)生巨大變化,各種籌劃方案也隨之失效。文章對(duì)新修定的個(gè)人所得稅征收方式進(jìn)行深度剖析,找出計(jì)征稅款的基本規(guī)律,運(yùn)用數(shù)學(xué)知識(shí)建立模型,采用坐標(biāo)圖分析、方程組求解的方法,將綜合收入從0元到無窮大劃分為若干區(qū)域,每個(gè)區(qū)域?qū)?yīng)一套籌劃標(biāo)準(zhǔn),各個(gè)區(qū)域之間實(shí)現(xiàn)無縫對(duì)接,確保各個(gè)收入階層的居民都能夠運(yùn)用該方案。該籌劃方案總結(jié)為一張表格,通過查表可以確定籌劃方案,方法簡(jiǎn)便易學(xué),籌劃方案通俗易懂,籌劃結(jié)論科學(xué)有效。

【關(guān)鍵詞】 個(gè)人所得稅; 納稅籌劃; 超額累進(jìn); 全額累進(jìn)

【中圖分類號(hào)】 F810.42? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2019)11-0104-05

一、引言

近年來,我國(guó)政策制定時(shí)充分考慮到居民的正常生活,尤其是個(gè)人所得稅政策的制定,愈來愈人性化。2018年新修訂的《中華人民共和國(guó)個(gè)人所得稅法》及配套的稅改措施,不僅提高了免征額,擴(kuò)大了征稅級(jí)距,而且增加了子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或住房租金、贍養(yǎng)老人6項(xiàng)專項(xiàng)附加扣除項(xiàng)目,實(shí)施起來簡(jiǎn)便合理接地氣,符合廣大人民的意愿。

二、籌劃理論基礎(chǔ)

(一)政策來源

筆者通過對(duì)2018年新修訂的《中華人民共和國(guó)個(gè)人所得稅法》[ 1 ]、《國(guó)家稅務(wù)總局關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問題的通知》(國(guó)稅發(fā)〔2005〕9號(hào))[ 2 ]和《關(guān)于個(gè)人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財(cái)稅2018年164號(hào))[ 3 ]進(jìn)行深度剖析,發(fā)現(xiàn)居民的綜合所得采用超額累進(jìn)法征稅、居民的年終一次性獎(jiǎng)金采用全額累進(jìn)法征稅,這兩種計(jì)算方法征稅結(jié)果差別很大。

本文所列居民的年所得額由綜合所得和全年一次性獎(jiǎng)金共同構(gòu)成。為推導(dǎo)時(shí)表達(dá)清晰,綜合所得中不包括免稅收入、專項(xiàng)扣除、專項(xiàng)附加扣除和依法確定的其他扣除項(xiàng)目。

(二)原理分析

對(duì)計(jì)稅時(shí)綜合所得采用超額累進(jìn)法和年度一次性獎(jiǎng)金采用全額累進(jìn)法做詳細(xì)分析。

1.超額累進(jìn)稅率

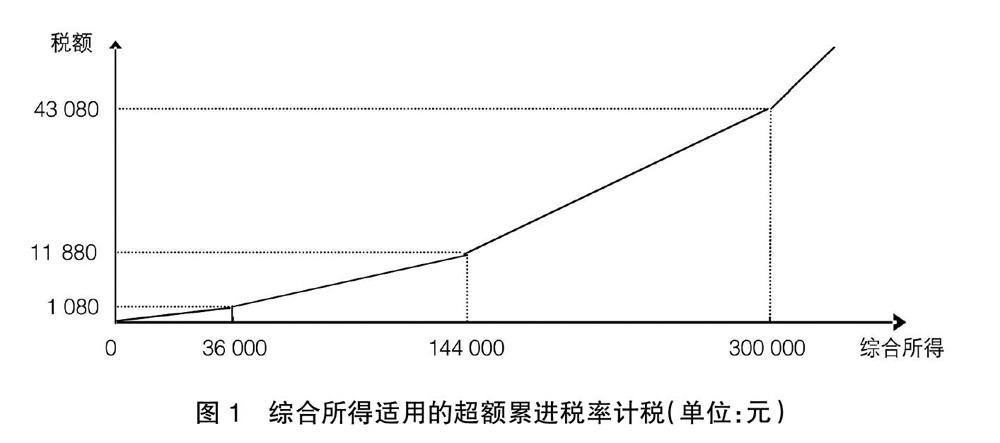

把同一計(jì)稅基數(shù)劃分為若干等級(jí),按照各等級(jí)的稅率分別計(jì)算稅額,如圖1所示。

由圖1得:(1)在綜合所得36 000元、144 000元、300 000元處,線段往上彎曲,斜率變大,計(jì)稅稅率也增大;(2)在線段的交接處,線段彎曲但仍連在一起。

2.全額累進(jìn)稅率

隨著計(jì)稅基數(shù)的增加,達(dá)到某一臨界點(diǎn)時(shí),全部計(jì)稅基數(shù)均采用最高稅率計(jì)算稅額,如圖2所示。

由圖2得:(1)全年一次性獎(jiǎng)金在36 000元、144 000元、300 000元處,線段往上彎曲,斜率變大,計(jì)稅稅率也增大;(2)線段與線段之間未連在一起,線段整體向上發(fā)生位移。

三、籌劃思路

將居民年所得額滯留在費(fèi)用扣除項(xiàng)目和較低稅率區(qū)間,即可達(dá)到節(jié)稅目的。實(shí)際操作時(shí),綜合所得和全年一次性獎(jiǎng)金比作兩個(gè)標(biāo)明刻度的木桶,刻度表示稅率變動(dòng)時(shí)的臨界點(diǎn),刻度之間表示適用于不同稅率的年所得額。將居民年所得額增加比作往木桶里灌水,當(dāng)某一木桶水面達(dá)到某一臨界刻度時(shí),意味著將要進(jìn)入高稅率區(qū)間,此時(shí)停止充水并轉(zhuǎn)向另一木桶的低稅率區(qū)間,保證年所得額充分利用到低稅率區(qū)間。木桶分析法演示個(gè)人所得稅籌劃,如圖3和圖4。

圖3表示居民的綜合所得。-60 000元表示不用繳稅的費(fèi)用區(qū)間,如果綜合所得為60 000元以下時(shí)不用繳稅;綜合所得超過60 000元,此部分綜合所得將跨入適用3%的稅率區(qū)間;繼續(xù)增加綜合所得,當(dāng)達(dá)到96 000元時(shí),再增加綜合所得就跨入10%的稅率區(qū)間……

圖4表示居民的全年一次性獎(jiǎng)金。36 000元表示按照3%稅率繳稅的區(qū)間;獎(jiǎng)金超過36 000元,全部獎(jiǎng)金適用10%的稅率區(qū)間;獎(jiǎng)金超過144 000元,全部獎(jiǎng)金適用20%的稅率區(qū)間……

年所得額小于60 000元時(shí),將所得額分布在圖3中費(fèi)用區(qū)間,不用繳納稅金;年所得額超過60 000元以后,進(jìn)入3%稅率區(qū)間,此時(shí)選擇任意木桶效果相同;年所得額達(dá)到132 000元時(shí),兩個(gè)木桶中3%稅率區(qū)間均已充滿,開始進(jìn)入下一個(gè)10%稅率區(qū)間,依此類推。由于全年一次性獎(jiǎng)金采用全額累進(jìn)法計(jì)稅,由圖2可以看出,所得額達(dá)到36 000元、144 000元、300 000元等處時(shí),線段之間并未連接,下一線段整體大幅往上平移,即每增加一分錢,整體所得額全額進(jìn)入下一個(gè)高稅率區(qū)間。對(duì)圖1和圖2分析,當(dāng)全年一次性獎(jiǎng)金達(dá)到這些點(diǎn)時(shí),再增加所得額轉(zhuǎn)入綜合所得,雖然綜合所得跨入高稅率區(qū),但圖形連續(xù),不會(huì)立即引起稅金大幅上升。居民年所得額繼續(xù)增長(zhǎng)時(shí),因綜合所得所處的區(qū)間稅率高,增長(zhǎng)到某臨界點(diǎn)時(shí),綜合所得區(qū)間計(jì)稅就會(huì)超過年終一次性獎(jiǎng)金計(jì)稅。

本文納稅籌劃的重點(diǎn)就是通過對(duì)兩種計(jì)稅方法的深度剖析,找出在兩種計(jì)稅方法中轉(zhuǎn)移的臨界點(diǎn)。

四、界定納稅區(qū)間

(一)年所得額處于0元~60 000元區(qū)間

居民取得綜合所得中,有60 000元費(fèi)用扣除額不用納稅;全年一次性獎(jiǎng)金沒有費(fèi)用扣除額,每一分錢都需要納稅。所以居民取得年所得額在60 000元以下時(shí),放入綜合所得中不用繳納稅款。

該區(qū)間籌劃方案:本年度內(nèi)任意時(shí)刻所得,一律歸入綜合所得計(jì)稅。

(二)年所得額大于60 000元~132 000元區(qū)間

居民年所得額大于60 000元時(shí),不用納稅的費(fèi)用區(qū)域已經(jīng)消耗完,超出部分的所得額放入3%稅率區(qū)域。由圖3、圖4可以看出,綜合所得和全年一次性獎(jiǎng)金中3%稅率區(qū)域共計(jì)72 000元,所以居民取得年所得額大于60 000元~132 000元區(qū)間時(shí),應(yīng)該保證不納稅的費(fèi)用區(qū)域優(yōu)先利用,然后再選擇綜合所得和全年一次性獎(jiǎng)金中的3%稅率區(qū)域。