審計(jì)人員知識(shí)共享行為影響因素研究

2019-06-08 02:24:52吳勇夏文娟朱衛(wèi)東

會(huì)計(jì)之友 2019年11期

吳勇 夏文娟 朱衛(wèi)東

【摘 要】 會(huì)計(jì)師事務(wù)所作為知識(shí)密集型組織,高效的知識(shí)共享系統(tǒng)是提升其競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵。為了系統(tǒng)剖析會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享行為的內(nèi)在機(jī)理和驅(qū)動(dòng)因素,文章融合計(jì)劃行為理論(TPB)和社會(huì)交換理論(SET),構(gòu)建了涵蓋“態(tài)度前置因素→態(tài)度、主觀規(guī)范、認(rèn)知行為控制→知識(shí)共享意圖→知識(shí)共享行為”的集成性理論分析框架。根據(jù)會(huì)計(jì)師事務(wù)所155份有效調(diào)查問卷進(jìn)行結(jié)構(gòu)方程建模,實(shí)證研究結(jié)果表明,知識(shí)共享態(tài)度、主觀規(guī)范和認(rèn)知行為控制均正向影響知識(shí)共享意圖,知識(shí)共享意圖和認(rèn)知行為控制正向影響知識(shí)共享行為,聲譽(yù)、信任和互惠均正向影響知識(shí)共享態(tài)度,并進(jìn)一步會(huì)影響知識(shí)共享行為。

【關(guān)鍵詞】 知識(shí)共享; 計(jì)劃行為理論; 社會(huì)交換理論; 審計(jì)人員

【中圖分類號(hào)】 F239;F273.4;TP391? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2019)11-0123-08

一、引言

在知識(shí)經(jīng)濟(jì)時(shí)代,知識(shí)已成為企業(yè)一項(xiàng)重要的戰(zhàn)略資源,影響著企業(yè)運(yùn)營的效率和效果[ 1 ]。知識(shí)分享是從他人身上習(xí)得經(jīng)驗(yàn)的過程,通過學(xué)習(xí)與分享的相乘效果,能夠有效利用組織知識(shí)資源,促使員工重復(fù)使用和轉(zhuǎn)移知識(shí),提高組織學(xué)習(xí)氛圍[ 2 ]。會(huì)計(jì)師事務(wù)所作為典型的知識(shí)密集型組織,知識(shí)是其重要的戰(zhàn)略性資源,也是提高其核心競(jìng)爭(zhēng)力的關(guān)鍵所在[ 3 ]。知識(shí)共享對(duì)事務(wù)所的重要性突出體現(xiàn)在如下三個(gè)方面。首先,審計(jì)人員的專業(yè)勝任能力是事務(wù)所的核心競(jìng)爭(zhēng)力之一,而知識(shí)和經(jīng)驗(yàn)是其專業(yè)勝任能力的重要體現(xiàn)。上市公司依賴于事務(wù)所審計(jì)人員的專業(yè)知識(shí)和經(jīng)驗(yàn)為其提供專業(yè)化的審計(jì)服務(wù),滿足自身的需求,而完成高質(zhì)量審計(jì)服務(wù)所需的知識(shí),主要源自審計(jì)人員長期的知識(shí)學(xué)習(xí)、經(jīng)驗(yàn)積累以及知識(shí)共享過程中的知識(shí)吸收與內(nèi)在領(lǐng)悟[ 4 ]。其次,事務(wù)所的工作性質(zhì)決定了審計(jì)人員的高流動(dòng)性,員工的隱性知識(shí)(如個(gè)人經(jīng)驗(yàn)、專家見解等)可能隨著人員的流動(dòng)會(huì)流失,而知識(shí)共享能夠促進(jìn)隱性知識(shí)的顯性化,將員工知識(shí)轉(zhuǎn)換成組織內(nèi)部知識(shí),有助于更好地管理和維護(hù)事務(wù)所的知識(shí)資產(chǎn),提升事務(wù)所的審計(jì)質(zhì)量[ 5 ]。最后,不斷更新的審計(jì)準(zhǔn)則、審計(jì)業(yè)務(wù)的復(fù)雜性和行業(yè)的差異性等,均對(duì)審計(jì)人員的知識(shí)素養(yǎng)提出很高的要求,而每個(gè)審計(jì)人員由于自身理解能力、接觸業(yè)務(wù)的局限性等,使得個(gè)體所掌握的知識(shí)并不是均等的,成員間充分的知識(shí)共享有助于提高審計(jì)業(yè)務(wù)的效率和效益,降低審計(jì)的時(shí)間成本[ 5 ]。因此,研究會(huì)計(jì)師事務(wù)所這一知識(shí)密集型組織知識(shí)共享行為的影響因素具有重要意義。

為了深入探究會(huì)計(jì)師事務(wù)所員工知識(shí)共享行為的內(nèi)在驅(qū)動(dòng)因素,本研究以計(jì)劃行為理論(Theory of Planned Behavior,TPB)[ 6 ]為基礎(chǔ),并融入社會(huì)交換理論(Social Exchange Theory,SET)[ 7 ],提出一個(gè)綜合性的集成框架,分析我國會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享行為的內(nèi)在機(jī)理,建立結(jié)構(gòu)方程模型實(shí)證檢驗(yàn)影響審計(jì)人員知識(shí)共享行為的關(guān)鍵因素。研究成果拓展了現(xiàn)有知識(shí)共享的應(yīng)用領(lǐng)域,有助于提升會(huì)計(jì)師事務(wù)所的知識(shí)共享水平和核心競(jìng)爭(zhēng)力,提高審計(jì)服務(wù)質(zhì)量。

二、文獻(xiàn)回顧

眾多學(xué)者從個(gè)體維度(計(jì)劃行為理論、動(dòng)機(jī)理論、價(jià)值接受模式等)、技術(shù)維度(創(chuàng)新擴(kuò)散理論、科技接受模式)和社會(huì)維度(社會(huì)交換理論、社會(huì)資本理論和社會(huì)認(rèn)知理論)等方面[ 8-12 ],研究了知識(shí)型企業(yè)、研發(fā)團(tuán)隊(duì)和虛擬社區(qū)等組織的知識(shí)共享行為,這些組織的最大特點(diǎn)在于較其他組織擁有大量的知識(shí)型人員。許多實(shí)證研究表明,TPB理論能夠有效預(yù)測(cè)知識(shí)型員工個(gè)體的知識(shí)共享行為。Lin和Fan[ 5 ]以美國大型會(huì)計(jì)師事務(wù)所的230名審計(jì)人員為調(diào)查對(duì)象,研究發(fā)現(xiàn)態(tài)度和主觀規(guī)范對(duì)審計(jì)人員利用電子知識(shí)庫進(jìn)行知識(shí)共享行為的意圖有顯著的積極影響。張鵬等[ 8 ]基于TPB框架,構(gòu)建企業(yè)員工知識(shí)共享影響因素的模型,發(fā)現(xiàn)對(duì)行為效果的認(rèn)知、對(duì)社會(huì)壓力的認(rèn)知以及對(duì)自己擁有的資源的認(rèn)知均從不同程度上正向影響企業(yè)員工知識(shí)共享意愿,進(jìn)一步促進(jìn)知識(shí)共享行為。

進(jìn)一步探究TPB理論中態(tài)度的前置因素,Ajzen[ 6 ]認(rèn)為態(tài)度受到個(gè)體對(duì)行為所產(chǎn)生的后果以及其對(duì)后果的評(píng)價(jià)所影響,屬于個(gè)體的信念。Chow等[ 9 ]以四大會(huì)計(jì)師事務(wù)所為對(duì)象,研究發(fā)現(xiàn)組織層面的文化、制度規(guī)范、獎(jiǎng)懲機(jī)制,團(tuán)隊(duì)層面的信任、聲譽(yù),和個(gè)體層面的經(jīng)驗(yàn)、態(tài)度、溝通能力均會(huì)影響審計(jì)中的知識(shí)共享。Bock和Kim[ 13 ]檢驗(yàn)了期望報(bào)酬、期望關(guān)系、期望貢獻(xiàn)對(duì)韓國467名知識(shí)型員工知識(shí)共享態(tài)度的影響。鄭萬松等[ 14 ]以服務(wù)業(yè)人員為研究對(duì)象,實(shí)證發(fā)現(xiàn)信任、形象和失去知識(shí)權(quán)威對(duì)知識(shí)共享態(tài)度有顯著影響,而樂于助人對(duì)態(tài)度沒有顯著影響。上述文獻(xiàn)表明,影響知識(shí)型員工知識(shí)共享態(tài)度的關(guān)鍵因素主要為社會(huì)或組織因素(包括成本、外在報(bào)酬、利他主義、互惠、聲譽(yù)、信任等),而SET理論中所注重的有形報(bào)酬和無形報(bào)酬正與上述因素中的理念和內(nèi)涵相一致。審計(jì)人員作為知識(shí)型員工,其知識(shí)共享行為既受個(gè)體因素影響,又受社會(huì)因素影響,即他們希望在共享知識(shí)的同時(shí)事務(wù)所能給自己寬闊的事業(yè)晉升空間,充分發(fā)揮自己的專業(yè)優(yōu)勢(shì),從而實(shí)現(xiàn)自我[ 4 ]。因此為了系統(tǒng)闡釋事務(wù)所這一特殊情境下知識(shí)型員工知識(shí)共享行為態(tài)度的前置因素,本文在TPB理論的基礎(chǔ)上引入SET理論,考慮審計(jì)人員的個(gè)體因素和社會(huì)因素,以期對(duì)研究結(jié)果有更好的解釋力。

三、理論基礎(chǔ)與研究假設(shè)

(一)計(jì)劃行為理論

為了預(yù)測(cè)和解釋個(gè)體行為發(fā)生的原因,Ajzen于1991年提出TPB理論,該理論在解釋和預(yù)測(cè)個(gè)體行為方面得到了廣泛的應(yīng)用[ 6 ]。TPB理論認(rèn)為個(gè)體行為取決于行為意圖,而行為意圖又受到行為態(tài)度、主觀規(guī)范和認(rèn)知行為控制的影響。

如果將會(huì)計(jì)師事務(wù)所的知識(shí)共享視作審計(jì)人員的一種行為,那么該行為會(huì)受到何種因素的影響,TPB理論為此提供了重要的理論參考。張鵬等[ 8 ],Bock和Kim[ 13 ]的研究均證明了TPB理論的解釋力。因此,本文應(yīng)用TPB理論來探究審計(jì)人員這類特定知識(shí)型員工的知識(shí)共享行為具有何種內(nèi)在特征。

根據(jù)TPB理論,個(gè)體行為取決于個(gè)人的行為意圖,行為意圖指?jìng)€(gè)體想進(jìn)行該行為的主觀概率,意圖愈強(qiáng),產(chǎn)生行為的可能性越大。Bock和Kim[ 13 ]對(duì)四個(gè)大型公共組織的知識(shí)型員工進(jìn)行實(shí)證研究,發(fā)現(xiàn)知識(shí)共享意圖對(duì)實(shí)際知識(shí)共享行為的發(fā)生有正向影響。誠然,就審計(jì)人員而言,其表達(dá)出知識(shí)共享行為的意圖越強(qiáng),就會(huì)越致力于實(shí)現(xiàn)該行為,因此,提出如下假設(shè):

H1:審計(jì)人員的知識(shí)共享意圖會(huì)對(duì)知識(shí)共享行為產(chǎn)生正向影響。

TPB理論認(rèn)為,行為意圖取決于態(tài)度、主觀規(guī)范和認(rèn)知行為控制。在審計(jì)人員知識(shí)共享領(lǐng)域,態(tài)度強(qiáng)調(diào)審計(jì)人員對(duì)知識(shí)共享行為的好惡感受,所持的正向態(tài)度越強(qiáng)烈,越可能產(chǎn)生知識(shí)共享行為。主觀規(guī)范是審計(jì)人員感受到來自其他個(gè)體(領(lǐng)導(dǎo)、同事)對(duì)其實(shí)施共享行為的直接或間接的影響,若審計(jì)人員認(rèn)為其他人會(huì)同意自己進(jìn)行知識(shí)共享,那么他從事該行為的可能性更大。Bock和Kim[ 13 ]以知識(shí)型員工為對(duì)象,研究發(fā)現(xiàn)態(tài)度、主觀規(guī)范對(duì)知識(shí)共享行為意圖有顯著的正向影響。因此,提出如下假設(shè):

H2:審計(jì)人員的知識(shí)共享態(tài)度會(huì)對(duì)知識(shí)共享意圖產(chǎn)生正向影響。

H3:審計(jì)人員的主觀規(guī)范會(huì)對(duì)知識(shí)共享意圖產(chǎn)生正向影響。

除此之外,個(gè)體的意圖和行為還會(huì)受到認(rèn)知行為控制的影響。根據(jù)Ajzen[ 6 ]的定義,認(rèn)知行為控制指?jìng)€(gè)體對(duì)行為的外部控制感知。當(dāng)個(gè)體感知到了其具有執(zhí)行共享行為的能力、資源和機(jī)會(huì),并且較大程度上能夠利用這些條件產(chǎn)生行為,則其具有較高的認(rèn)知行為控制。Hagger等[ 15 ]研究發(fā)現(xiàn)認(rèn)知行為控制正向影響知識(shí)型員工的意圖和行為。審計(jì)的性質(zhì)決定了其高強(qiáng)度的工作節(jié)奏和壓力,即使審計(jì)人員具有強(qiáng)烈的行為動(dòng)機(jī),但如果他沒有足夠的時(shí)間、能力或資源(很低的認(rèn)知行為控制),最終也不會(huì)產(chǎn)生該行為[ 9 ]。因此,提出如下假設(shè):

H4:審計(jì)人員的認(rèn)知行為控制會(huì)對(duì)知識(shí)共享意圖產(chǎn)生正向影響。

H5:審計(jì)人員的認(rèn)知行為控制會(huì)對(duì)知識(shí)共享行為產(chǎn)生正向影響。

(二)社會(huì)交換理論

基于TPB理論的研究范式,建立了“態(tài)度—意圖—行為”的內(nèi)在關(guān)系,然而該理論并沒有討論知識(shí)共享態(tài)度的前置因素。為了進(jìn)一步剖析哪些外生因素會(huì)影響審計(jì)人員知識(shí)共享的態(tài)度,本研究引入SET理論。基于SET理論假設(shè),知識(shí)共享屬于人際間的社會(huì)互動(dòng)行為,在互動(dòng)交換過程中,知識(shí)擁有者會(huì)對(duì)知識(shí)共享行為產(chǎn)生的成本和報(bào)酬進(jìn)行評(píng)價(jià),試圖追求收益最大化和成本最小化,以此做出決策行為。這里的報(bào)酬分為有形報(bào)酬(金錢、升職等)和無形報(bào)酬(聲譽(yù)、尊重、友誼等)[ 7 ]。知識(shí)共享態(tài)度同樣受知識(shí)擁有者對(duì)行為后果的評(píng)價(jià)所影響[ 6 ],因此,用SET理論來研究態(tài)度的前置因素是合理的。Duh和Lin[ 4 ]研究臺(tái)灣44家會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享,發(fā)現(xiàn)自我效能、聲譽(yù)、互惠等因素積極影響共享態(tài)度,感知的知識(shí)能力喪失對(duì)共享態(tài)度有負(fù)向影響。胡萍和吳勇[ 16 ]實(shí)證檢驗(yàn)了聲譽(yù)、互惠、樂于助人和歸屬感對(duì)知識(shí)型員工的知識(shí)共享態(tài)度有正向影響。本研究整理了影響知識(shí)共享態(tài)度因素的相關(guān)研究,借鑒SET理論的相關(guān)研究成果,結(jié)合事務(wù)所這一特定背景下審計(jì)人員的特點(diǎn),提出五項(xiàng)影響知識(shí)共享態(tài)度的前置因素:成本(Cost)、期望報(bào)酬(Expected Reward)、互惠(Reciprocity)、信任(Trust)、聲譽(yù)(Reputation)。

1.成本

根據(jù)SET理論,個(gè)體進(jìn)行知識(shí)共享時(shí),預(yù)期的成本損失是決定其是否發(fā)生行為的重要因素[ 7 ]。Duh和Lin[ 4 ]以臺(tái)灣地區(qū)44家會(huì)計(jì)師事務(wù)所審計(jì)人員為對(duì)象,發(fā)現(xiàn)感知的知識(shí)損失對(duì)知識(shí)共享態(tài)度有顯著負(fù)向影響。對(duì)于審計(jì)人員而言,個(gè)人經(jīng)驗(yàn)、專業(yè)知識(shí)在某種程度上是其在事務(wù)所話語權(quán)和獨(dú)特價(jià)值的體現(xiàn)[ 9 ],審計(jì)人員會(huì)擔(dān)心共享知識(shí)危及自身利益(個(gè)人競(jìng)爭(zhēng)優(yōu)勢(shì)的喪失、個(gè)人獨(dú)特性的降低)[ 4 ],這些感知的成本或損失進(jìn)一步阻礙了知識(shí)的共享,產(chǎn)生了消極的共享態(tài)度。因此,提出如下假設(shè):

H6:成本會(huì)對(duì)審計(jì)人員的知識(shí)共享態(tài)度產(chǎn)生負(fù)向影響。

2.期望報(bào)酬

期望報(bào)酬指組織中的個(gè)體預(yù)期共享他們的知識(shí)可以獲得的有形報(bào)酬,例如工資增長、獎(jiǎng)金報(bào)酬、升職等,是個(gè)體在社會(huì)資源交換過程中進(jìn)行行為決策時(shí)的外在激勵(lì)因素[ 7 ]。在事務(wù)所知識(shí)共享方面,Chow等[ 9 ]對(duì)美國四大會(huì)計(jì)師事務(wù)所進(jìn)行調(diào)查,發(fā)現(xiàn)期望報(bào)酬會(huì)影響審計(jì)工作中的知識(shí)共享行為。王士紅和顧遠(yuǎn)東[ 17 ]研究發(fā)現(xiàn)國家審計(jì)人員對(duì)晉升和薪酬的工作滿意度促進(jìn)了高質(zhì)量的知識(shí)共享。因此,提出如下假設(shè):

H7:期望報(bào)酬會(huì)對(duì)審計(jì)人員的知識(shí)共享態(tài)度產(chǎn)生正向影響。

3.互惠

在SET理論下,除了外在的成本和經(jīng)濟(jì)報(bào)酬外,更強(qiáng)調(diào)行為帶來的內(nèi)在無形報(bào)酬,互惠便是其中之一。互惠指?jìng)€(gè)體共享知識(shí)給他人,將期待他人在未來也同樣共享知識(shí)給自己[ 7 ]。胡萍和吳勇[ 16 ]實(shí)證檢驗(yàn)了互惠顯著影響知識(shí)型員工的知識(shí)共享態(tài)度。在事務(wù)所行業(yè)背景下,個(gè)人的時(shí)間、精力以及知識(shí)資源有限,審計(jì)人員之所以愿意共享知識(shí),更多是考慮未來額外收益的激勵(lì),即他們相信知識(shí)接受者會(huì)在未來以同樣的行為回報(bào)自己[ 5 ]。對(duì)此,提出如下假設(shè):

H8:互惠會(huì)對(duì)審計(jì)人員的知識(shí)共享態(tài)度產(chǎn)生正向影響。

4.信任

Blau[ 7 ]認(rèn)為信任是社會(huì)交換的基石,信任創(chuàng)造并保持了社會(huì)交往中的交換關(guān)系,是促進(jìn)高質(zhì)量知識(shí)共享的重要內(nèi)在報(bào)酬之一。Ghobadi[ 18 ]認(rèn)為信任顯著影響成員知識(shí)共享行為,忠誠和信任關(guān)系消除了向他人共享知識(shí)的疑慮,促進(jìn)了雙方共享知識(shí)。Lin和Fan[ 5 ]認(rèn)為在會(huì)計(jì)師事務(wù)所,雖然審計(jì)師擁有的知識(shí)可能是專有的,但信任同事的傾向會(huì)阻止他們隱瞞自己的專有知識(shí)和經(jīng)驗(yàn)。根據(jù)以往研究,提出如下假設(shè):

H9:信任會(huì)對(duì)審計(jì)人員的知識(shí)共享態(tài)度產(chǎn)生正向影響。

5.聲譽(yù)

SET理論認(rèn)為,個(gè)人從事社會(huì)互動(dòng)行為的重要內(nèi)在報(bào)酬是聲譽(yù)獎(jiǎng)勵(lì)。聲譽(yù)可以幫助成員獲得并維持其在組織中的地位,對(duì)于事務(wù)所這類知識(shí)密集型行業(yè)的高學(xué)歷人員而言,在完善的薪酬和升遷制度的基礎(chǔ)保障下,其更注重自身在圈內(nèi)的聲譽(yù)[ 17 ]。鄭梅蓮和寶貢敏[ 19 ]對(duì)中國會(huì)計(jì)師事務(wù)所進(jìn)行問卷調(diào)查,發(fā)現(xiàn)當(dāng)審計(jì)人員認(rèn)為自己與他人共享知識(shí)會(huì)受到同事的尊重、欣賞時(shí),這種心理匹配的情感忠誠會(huì)積極影響知識(shí)共享態(tài)度。因此,提出如下研究假設(shè):

H10:聲譽(yù)會(huì)對(duì)審計(jì)人員知識(shí)共享態(tài)度產(chǎn)生正向影響。

(三)事務(wù)所審計(jì)人員知識(shí)共享行為研究框架的構(gòu)建

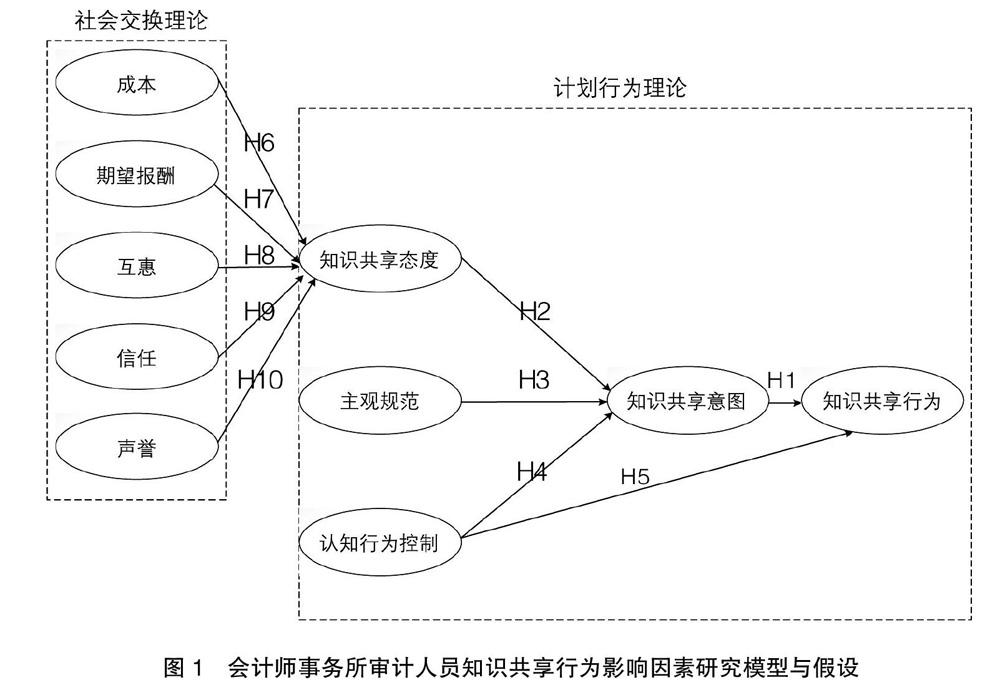

基于TPB理論和SET理論融合的視角,本研究提出會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享行為的綜合性框架。該集成分析框架包括三個(gè)部分:首先,基于TPB理論,從知識(shí)共享態(tài)度、主觀規(guī)范和認(rèn)知行為控制三個(gè)方面,定義了影響知識(shí)共享意圖的因素;其次,借鑒SET理論,提出了影響知識(shí)共享態(tài)度的前因變量,成本、期望報(bào)酬、互惠、信任和聲譽(yù);最后,融合TPB理論和SET理論,構(gòu)建了涵蓋“態(tài)度前置因素→態(tài)度、主觀規(guī)范、感知行為控制→知識(shí)共享意圖→知識(shí)共享行為”的綜合影響路徑。具體如圖1所示。

四、研究設(shè)計(jì)與數(shù)據(jù)采集

(一)變量測(cè)量

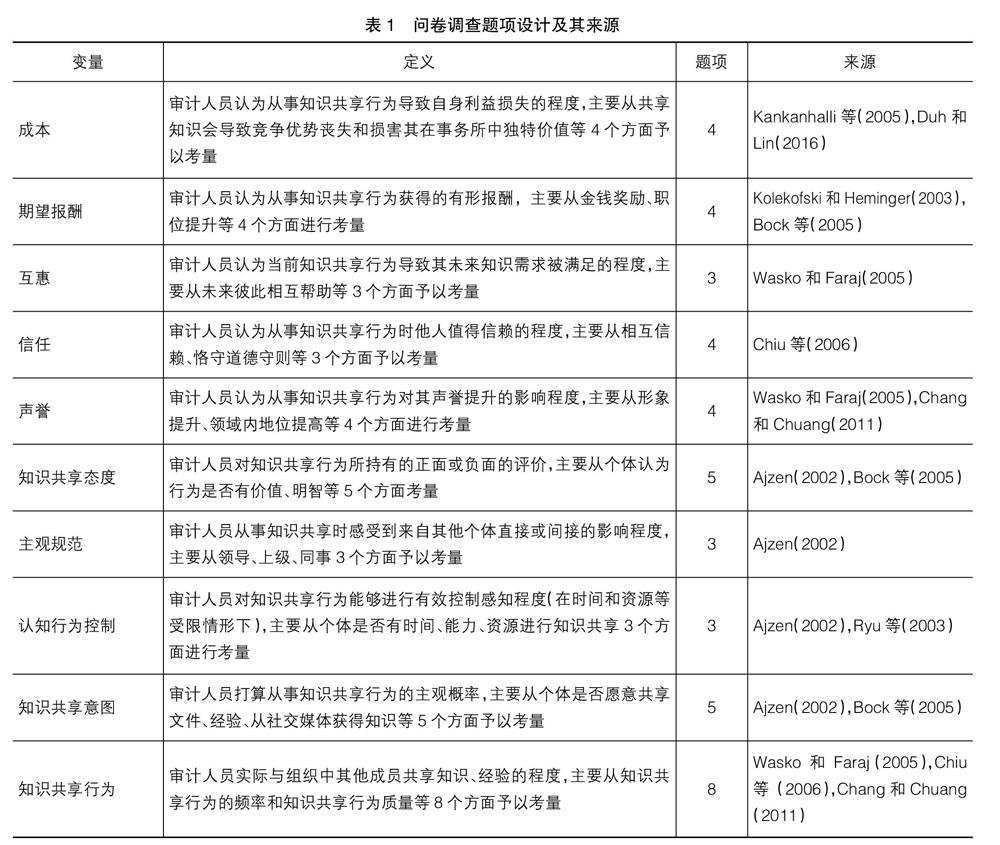

為了驗(yàn)證上述模型假設(shè),需要對(duì)各維度變量設(shè)計(jì)測(cè)量問項(xiàng)。為了確保測(cè)量題項(xiàng)的信度和效度,本研究問卷題項(xiàng)的設(shè)計(jì)采用文獻(xiàn)分析法,引用前人研究使用過的題項(xiàng),并就測(cè)量題項(xiàng)的合理性和用詞的準(zhǔn)確性同領(lǐng)域?qū)<疫M(jìn)行了深入探討,再根據(jù)本研究實(shí)際情況進(jìn)行適當(dāng)修改。

針對(duì)設(shè)計(jì)好的問卷調(diào)查表,首先選擇了17位在會(huì)計(jì)師事務(wù)所從事審計(jì)工作的人員進(jìn)行小規(guī)模預(yù)測(cè)試,然后根據(jù)測(cè)試者的反饋意見進(jìn)行修正和調(diào)整,最終確定了本研究的調(diào)查問卷。正式的調(diào)查問卷包含10個(gè)潛變量和43個(gè)測(cè)量題項(xiàng),且所有題項(xiàng)均采用Likert五級(jí)量表來度量(1代表“完全不同意”,5代表“完全同意”)。本文的潛變量定義及題項(xiàng)來源見表1。

(二)數(shù)據(jù)來源

本研究以在會(huì)計(jì)師事務(wù)所工作的審計(jì)人員為研究對(duì)象,考慮到大所有完善的制度體系和經(jīng)驗(yàn)豐富的知識(shí)型審計(jì)人員,在問卷發(fā)放上選擇國內(nèi)TOP30會(huì)計(jì)師事務(wù)所和國際“四大”,要求具有證券業(yè)務(wù)資格。問卷收集時(shí)間自2017年4月至6月,共兩個(gè)月。最終有效回收問卷155份,填寫對(duì)象主要來自國際“四大”所和華普天健會(huì)計(jì)師事務(wù)所、立信會(huì)計(jì)師事務(wù)所、瑞華會(huì)計(jì)師事務(wù)所、北京興華會(huì)計(jì)師事務(wù)所等。調(diào)查對(duì)象中,本科學(xué)歷占76.13%,碩士學(xué)歷占21.29%,工作3年以上的占45.81%,高級(jí)審計(jì)員及以上職位占46.45%,獲得注冊(cè)會(huì)計(jì)師資格的占33.55%。

(三)測(cè)量方法

本研究以結(jié)構(gòu)方程建模(Structural Equation Modeling SEM)對(duì)影響會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享的因素進(jìn)行實(shí)證分析,由于研究模型是形成型模型,因此采用偏最小二乘法(Partial Least Square PLS)來驗(yàn)證模型的假設(shè)。本文的數(shù)據(jù)分析采用SmartPLS 2.0,包括問卷的信度分析、效度分析,模型與假設(shè)驗(yàn)證等。

五、數(shù)據(jù)分析與假設(shè)驗(yàn)證

結(jié)構(gòu)方程模型包含兩個(gè)基本模型:測(cè)量模型和結(jié)構(gòu)模型。測(cè)量模型解釋潛在變量和觀察變量之間的關(guān)系,結(jié)構(gòu)模型解釋各個(gè)潛在變量之間的因果關(guān)系。觀察變量通過問卷測(cè)量所得的數(shù)據(jù)來反映,潛在變量無法直接觀察或測(cè)量,需要通過觀察變量測(cè)得的數(shù)據(jù)資料來反映。本研究首先分析測(cè)量模型,考察問卷的信度和效度,然后分析結(jié)構(gòu)模型,驗(yàn)證模型假設(shè)。

(一)數(shù)據(jù)分析

1.問卷信度分析

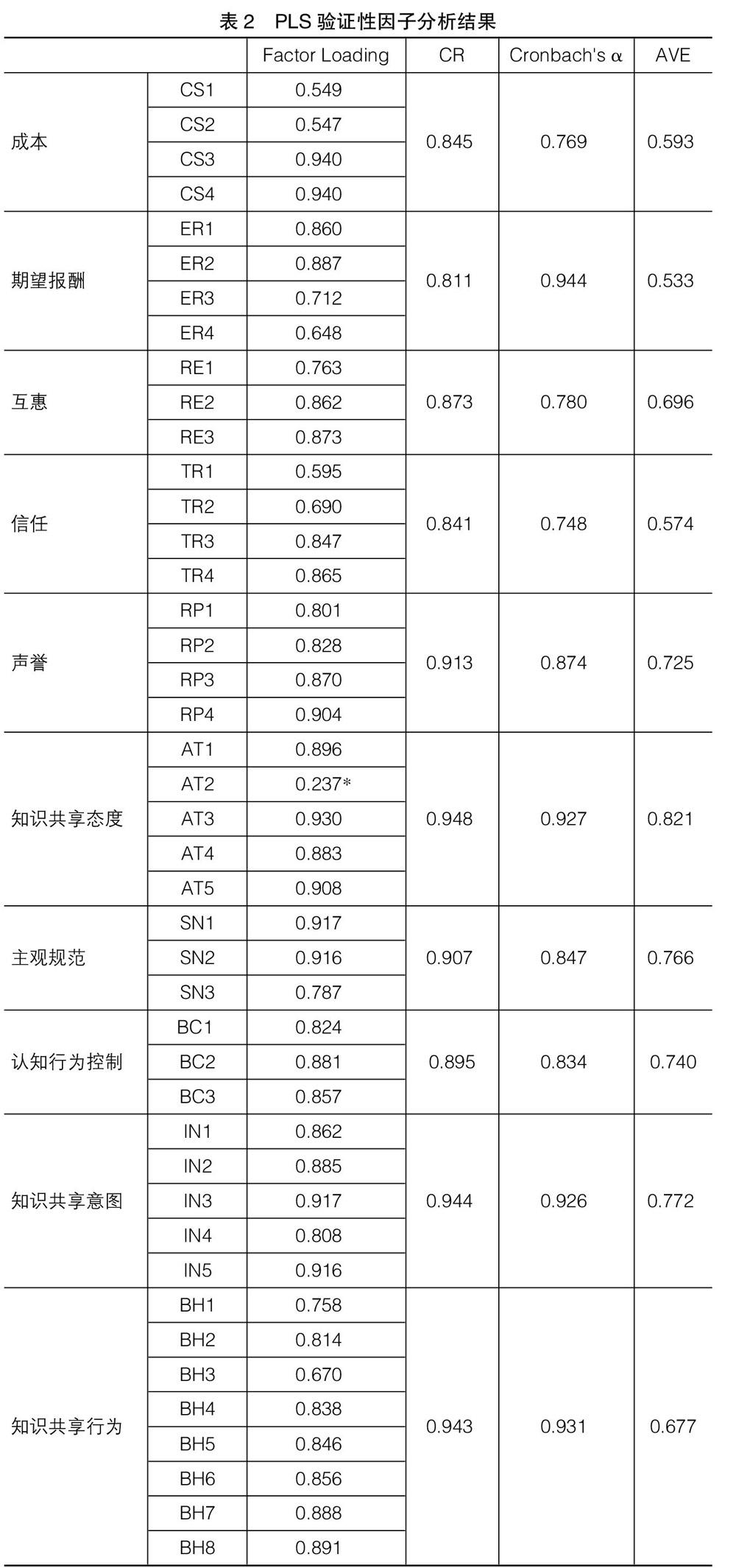

問卷信度反映了測(cè)量結(jié)果的內(nèi)部一致性,在問卷信度的檢測(cè)上,根據(jù)Hair等[ 20 ]的研究建議,采用Cronbach's α系數(shù)為判定標(biāo)準(zhǔn)。Cronbach's α系數(shù)的值應(yīng)該在0.7以上,表2表明問卷的Cronbach's α系數(shù)在0.748至0.931之間,均符合建議值。其中,成本、互惠、信任的Cronbach's α系數(shù)分別為0.769、0.780、0.748,其余潛變量的Cronbach's α系數(shù)均大于0.8,符合高標(biāo)準(zhǔn)信度。

2.問卷效度分析

問卷效度反映了問卷包含其真實(shí)含義的正確程度,是問卷質(zhì)量的一個(gè)重要衡量標(biāo)準(zhǔn)。在問卷效度的檢測(cè)上,本研究進(jìn)行收斂效度(convergent validity)和區(qū)別效度(discriminant validity)兩種檢測(cè)。收斂效度測(cè)量同一構(gòu)面不同題項(xiàng)間是否具有顯著的相關(guān)性,區(qū)別效度測(cè)量該構(gòu)面所代表的題項(xiàng)與其他構(gòu)面所代表的題項(xiàng)之間是否具有顯著的差異。根據(jù)Hair[ 20 ]和Fornell等[ 21 ]的建議,本研究采用因素負(fù)荷量(Factor Loading)、組合信度(Composite Reliability CR)和平均提取方差值(Average Variance Extracted AVE)來檢測(cè)收斂效度,通過比較各構(gòu)面AVE的平方根和各構(gòu)面之間相關(guān)系數(shù)來檢測(cè)區(qū)別效度。

在檢測(cè)問卷收斂效度方面,參考前人[ 20-21 ]的判斷標(biāo)準(zhǔn),所有的標(biāo)準(zhǔn)化因素負(fù)荷量至少達(dá)到0.5,平均提取方差值(AVE)大于0.5,組合信度(CR)大于0.7。從表2可以看出,知識(shí)共享態(tài)度的題項(xiàng)2因素負(fù)荷量小于0.5(帶*號(hào)數(shù)字),刪除該題項(xiàng),其他所有題項(xiàng)的因素負(fù)荷量均大于0.5,絕大部分都大于0.7,具有理想的收斂效度。所有構(gòu)面的平均提取方差值(AVE)均大于0.5,所有構(gòu)面的組合信度(CR)在0.811到0.948之間,均大于0.7。以上判斷指標(biāo)的結(jié)果均表明本研究問卷具有良好的收斂效度。

在檢測(cè)問卷區(qū)別效度方面,參考Fornell和Larcker的判斷標(biāo)準(zhǔn)[ 21 ],各構(gòu)面AVE的平方根要大于本構(gòu)面與其他構(gòu)面間的相關(guān)系數(shù)。從表3可看出,所有構(gòu)面AVE的平方根均大于其本身構(gòu)面與其他構(gòu)面間的相關(guān)系數(shù)。因此,問卷具有良好的區(qū)別效度。

(二)模型與假設(shè)驗(yàn)證

本研究通過PLS方法檢驗(yàn)會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享行為模式的因果關(guān)系,使用的統(tǒng)計(jì)軟件為SmartPLS 2.0,并采用Bootstrap重新抽樣方法(1000 samples)來檢驗(yàn)結(jié)構(gòu)方程模型中路徑的顯著性水平,最終檢測(cè)出的路徑系數(shù)和顯著程度如圖2所示。

結(jié)果顯示,除了假設(shè)H6和H7外,其余8個(gè)研究假設(shè)均在p<0.05的顯著水平下成立。在知識(shí)共享行為方面,受到知識(shí)共享意圖(β=0.555)與認(rèn)知行為控制(β=0.307)的正向顯著影響,而知識(shí)共享意圖的影響最大;在知識(shí)共享意圖方面,受到知識(shí)共享態(tài)度(β=0.447)、主觀規(guī)范(β=0.187)和認(rèn)知行為控制(β=0.255)的正向顯著影響,其中知識(shí)共享態(tài)度的影響最大。這也證實(shí)了TPB理論可以作為闡述會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享行為的理論基礎(chǔ)。

為了研究知識(shí)共享態(tài)度的前置因素,本文引入SET理論,探討在TPB理論框架下,SET理論的外生變量對(duì)知識(shí)共享態(tài)度的影響程度。在知識(shí)共享態(tài)度方面,受到互惠(β=0.201)、信任(β=0.270)和聲譽(yù)(β=0.373)的正向顯著影響,其中聲譽(yù)的影響最大。另外,結(jié)構(gòu)模型中內(nèi)生潛在變量對(duì)整體模型的解釋力(R2)分別為知識(shí)共享態(tài)度(R2=0.516)、知識(shí)共享意圖(R2= 0.594)、知識(shí)共享行為(R2=0.608),說明模型具有很強(qiáng)的解釋力。

根據(jù)圖2各構(gòu)面之間的路徑系數(shù)圖,可計(jì)算出各構(gòu)面對(duì)知識(shí)共享行為的直接效果和間接效果。在直接效果上,有知識(shí)共享意圖和認(rèn)知行為控制兩個(gè)構(gòu)面,效果系數(shù)分別為0.555、0.307;在間接效果上,由相應(yīng)的路徑系數(shù)相乘得到,通過知識(shí)共享意圖而影響知識(shí)共享行為的構(gòu)面有知識(shí)共享態(tài)度、主觀規(guī)范和認(rèn)知行為控制,效果系數(shù)分別為0.248、0.104和0.142;通過知識(shí)共享態(tài)度與知識(shí)共享意圖而影響知識(shí)共享行為的構(gòu)面有互惠、信任與聲譽(yù),效果系數(shù)分別為0.050、0.067和0.093。因此,各個(gè)構(gòu)面對(duì)知識(shí)共享行為的總效果影響順序?yàn)椋褐R(shí)共享意圖、認(rèn)知行為控制、知識(shí)共享態(tài)度、主觀規(guī)范、聲譽(yù)、信任和互惠。

六、結(jié)論

(一)研究結(jié)論

本研究以TPB理論為基本框架,融入SET理論,分析我國會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享行為的內(nèi)在機(jī)理和影響因素。通過問卷調(diào)查收集資料后,用結(jié)構(gòu)方程模型來驗(yàn)證研究模型與假設(shè)。整體而言,實(shí)證結(jié)果顯示本研究模型有良好的解釋力,具體研究結(jié)論如下:

(1)在TPB理論框架下,對(duì)于會(huì)計(jì)師事務(wù)所審計(jì)人員知識(shí)共享而言,知識(shí)共享意圖是影響知識(shí)共享行為的關(guān)鍵因素。另外,由于事務(wù)所工作的性質(zhì)(壓力大、時(shí)間緊張)等,認(rèn)知行為控制在很大程度上也影響著審計(jì)人員的知識(shí)共享行為。在知識(shí)共享意圖方面,知識(shí)共享態(tài)度對(duì)意圖的影響最大,其次是認(rèn)知行為控制和主觀規(guī)范,說明當(dāng)審計(jì)人員認(rèn)為共享知識(shí)是快樂而有價(jià)值且個(gè)人有較強(qiáng)的控制能力時(shí),能增強(qiáng)審計(jì)人員共享知識(shí)的意圖。

(2)本文融入SET理論,進(jìn)一步探究影響知識(shí)共享態(tài)度的前置因素。結(jié)果發(fā)現(xiàn),成本和期望報(bào)酬對(duì)審計(jì)人員知識(shí)共享態(tài)度影響并不顯著,即成本和有形資源獎(jiǎng)勵(lì)并不是審計(jì)人員進(jìn)行知識(shí)共享時(shí)所考慮的因素。互惠、信任和聲譽(yù)這些無形資源對(duì)知識(shí)共享態(tài)度有顯著正向影響,其中聲譽(yù)的影響效果最大,其次是信任,最后是互惠,說明無形資源所帶來的回報(bào)影響著審計(jì)人員的知識(shí)共享態(tài)度。這也進(jìn)一步說明在會(huì)計(jì)師事務(wù)所,相比于外在的有形的獎(jiǎng)勵(lì),審計(jì)人員更加關(guān)注無形的內(nèi)在回報(bào),這些因素共同促進(jìn)了審計(jì)人員知識(shí)共享的態(tài)度。

(二)管理啟示

基于上述研究結(jié)論,一方面,由于事務(wù)所的工作性質(zhì),除知識(shí)共享意圖外,認(rèn)知行為控制對(duì)事務(wù)所知識(shí)共享起到了重要的作用。為了解決時(shí)間緊張、資源有限等問題,會(huì)計(jì)師事務(wù)所可充分利用現(xiàn)代信息技術(shù)手段和自媒體平臺(tái)等,構(gòu)建便于審計(jì)人員進(jìn)行高效知識(shí)共享的交互平臺(tái)。另一方面,對(duì)于審計(jì)人員知識(shí)共享,聲譽(yù)、信任與互惠這些內(nèi)在的無形動(dòng)機(jī)是審計(jì)人員知識(shí)共享的關(guān)鍵,這可能是因?yàn)闀?huì)計(jì)師事務(wù)所的審計(jì)人員是典型的知識(shí)型員工(高學(xué)歷、專業(yè)能力強(qiáng)、經(jīng)驗(yàn)豐富),他們更符合“社會(huì)人”特性,更加注重內(nèi)在收益和長遠(yuǎn)發(fā)展。因而,會(huì)計(jì)師事務(wù)所要?jiǎng)?chuàng)造有利于審計(jì)人員共享知識(shí)和經(jīng)驗(yàn)的良好氛圍,進(jìn)一步激發(fā)審計(jì)人員的內(nèi)在動(dòng)機(jī)。事務(wù)所可以通過舉辦表彰大會(huì)等形式鼓勵(lì)知識(shí)共享的員工,進(jìn)一步提高他們?cè)谑聞?wù)所的聲譽(yù)和地位。同時(shí),在事務(wù)所內(nèi)要推行忠誠、公平的知識(shí)共享文化,通過文化的聯(lián)結(jié)與紐帶作用,使知識(shí)共享深植于員工內(nèi)心。

【參考文獻(xiàn)】

[1] 呂飛豹,張悟移.會(huì)計(jì)知識(shí)流動(dòng)與關(guān)系轉(zhuǎn)換[J].會(huì)計(jì)之友,2013(14):17-19.

[2] ALMEIDA M V,SOARES A L. Knowledge sharing in project-based organizations:overcoming the informational limbo[J].International Journal of Information Management,2014,34(6):770-779.

[3] 陳高才,呂建玲,王忠謙,等.會(huì)計(jì)師事務(wù)所知識(shí)管理問題的解析和模式創(chuàng)新研究[J].會(huì)計(jì)研究,2013(5):87-94.

[4] DUH R R,LIN C C. Determinants of auditors' knowledge sharing propensity[J]. Journal of Management,2016,33(3):473-499.

[5] LIN H,F(xiàn)AN W. Leveraging organizational knowledge through electronic knowledge repositories in public accounting firms:an empirical investigation[J]. Behavioral Research in Accounting,2011,23(2):147-167.

[6] AJZEN I. The theory of planned behavior,organizational behavior and human decision processes[J]. Journal of Leisure Research,1991,50(2):176-211.

[7] BLAU P M. Exchange and power in social life[M].New York:Wiley,1964.

[8] 張鵬,黨延忠,趙曉卓.基于組織行為理論的企業(yè)員工知識(shí)共享行為影響因素實(shí)證分析[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2011,32(11):166-172.

[9] CHOW C W,HO J L,VERA-MUNOZ S C. Exploring the extent and determinants of knowledge sharing in audit engagements[J]. Asia-Pacific Journal of Accounting and Economics,2008,15(2):141-160.

[10] KANKANHALLI A,TAN B C Y,WEI K K. Understanding seeking from electronic knowledge repositories:an empirical study[J]. Journal of the Association for Information Science and Technology,2005,56(11):1156-1166.

[11] CHANG H H,CHUANG S S. Social capital and individual motivations on knowledge sharing:participant involvement as a moderator[J].Information & Management,2011,48(1):9-18.

[12] CHUMG H F,COOKE L,F(xiàn)RY J,et al. Factors affecting knowledge sharing in the virtual organisation[J].Computers in Human Behavior,2015,44(C):70-80.

[13] BOCK G W, KIM Y G. Breaking the myths of rewards:an exploratory study of attitudes about knowledge sharing[J].Information Resources Management Journal,2002,15(2):14-21.

[14] 鄭萬松,孫曉琳,王刊良.基于社會(huì)資本和計(jì)劃行為理論的知識(shí)共享影響因素研究[J]. 西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2014,34(1):43-48.

[15] HAGGER M S,CHATZISARANTIS N L D,BIDDLE S J H. A meta-analytic review of the theories of reasoned action and planned behavior in physical activity:predictive validity and the contribution of additional variables[J].Cheminform,2002,43(8):23.

[16] 胡萍,吳勇.知識(shí)型企業(yè)員工知識(shí)共享行為作用機(jī)理的集成分析框架研究[J].科技管理研究,2014,34(2):124-130.

[17] 王士紅,顧遠(yuǎn)東.國家審計(jì)人員心理契約、工作滿意度與知識(shí)共享行為[J].審計(jì)研究,2012(1):48-54.

[18] GHOBADI S. What drives knowledge sharing in software development teams: a literature review and classification framework[J]. Information & Management,2015,52(1):82-97.

[19] 鄭梅蓮,寶貢敏.審計(jì)人員情感忠誠對(duì)知識(shí)共享行為的影響研究[J].審計(jì)研究,2007(2):39-44.

[20] HAIR J F,BLACK W C,BABIN B J,et al. Multivariate data analysis(6th Edition)[M].New Jersey:Pearson Prentice Hall,2006.

[21] FORNELL C,LARKER D F. Evaluating structural equation models with unobservable variables and measurement? ?error[J]. Journal? of? ?marketing? research,1981,18(2):39-50.