時間序列周期分析在上證指數中的應用研究

2019-06-09 10:24:00蔣圣

大經貿 2019年4期

【摘 要】 隨著金融市場的發展程度不斷提高,金融制度也在不斷完善,交易規則和發達的資本主義國家也在相似或相近,這是一個不斷市場化,不斷開放化的過程,同時也伴隨著科技的發展,金融與計算機的融合程度也在慢慢的提升,將計算機技術運用在金融交易和研究中已然成為趨勢,它不僅節約了人力物力,也提高了交易的效率,也增大了賺取利潤的機會。本文根據證券市場中上證指數的歷史數據,深入研究其適合策略以及出現買賣點的合理性,我們選取比較簡單的均線系統分別是5日和10日,評價最后結果的方法有很多,交易策略的累計收益率及買賣點獲勝率。 本文是以Python語言對上證指數關于時間序列周期的策略應用研究,主要是趨勢策略。

【關鍵詞】 移動平均線 收益率 量化分析

1、緒論

計算機技術在資本主義國家應用在金融領域的程度是很成熟的,然而在國內還是比較新穎的,發展不是很久。在這進程中,均線系統一直都是比較經典的策略,但是同時也是非常簡單的策略,一般在研究更加深入的策略時,均線策略可以作為很到的切入點。Python語言隨著人工智能的火爆,也變得更加流行,由于內在的模塊使用的方便性,它目前在金融領域應用的還是很多的,主要用在數據分析和策略研究。移動平均線具有滯后性。想對于進行短線投資的人們來說,掌握均線的變動規律,以及對均線的運行軌跡進行預測,這一點對投資者來說是至關重要的。

2、理論基礎

2.1 有效市場假說——技術分析的興起。大眾的認知,量化的投資不僅需要掌握專業的金融知識,這是進行制定策略并進行交易的基礎,其次還有很重要的基礎就是計算機技術。但是這種有效性并沒有得到學者的界定,因為這個領域在中國發展起來不是很久,并沒有一談完成成熟的理論,有效性的市場是可以通過一定的量化分析掌握市場波動的程度和方向,這樣可以獲得超額收益。

有效市場假說從國外傳進來一直被認為是非常重要的理論基礎,該假說具體含義就是:假如說現在的市場是有效的,也就是市場能完全對信息做出反映,每個人掌握的信息都是一樣的,就是說不會有人能賺取到超額收益。

3、策略分析

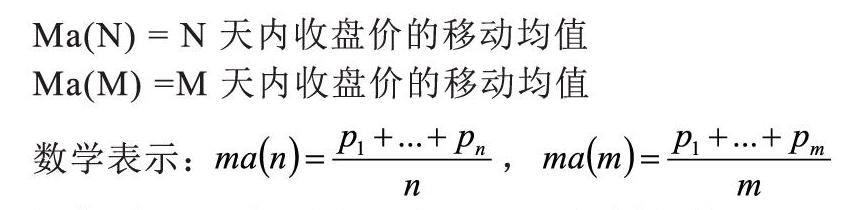

3.1雙均線策略。移動平均線(MA)是在金融交易分析中,是比較古老而簡單的技術分析指標,它分為短期的中期的長期的均線,因此也就對應著反映出不同的周期的趨勢,可以放映出周趨勢,年趨勢等等。上邊是按照周期來算的,同樣可按照計算的方式,便可以分為簡單移動平均線、加權移動平均線和指數平滑移動平均線等。

然而在實際應用中,并沒有規定使用何種周期,和那種計算方法,我們一般都是根據自己的常用的壞習慣的來確定該如何去選擇周期和均線計算方式。

接下來,我們將詳細研究均線的特點以及如何使用均線來缺點交易的規則,并對這種均線系統作出評價。強調的是,下邊的研究采取的均線的系統和每天的收盤價進行相互結合來研究這種系統的特點。策略原理:

操作原理:當短均線上傳長周期均線的時候,我們可以選擇做多市場,因為短期趨勢向上,想次做空時平倉掉,反過來,如果短周期下穿長周期說明走勢已經走壞,做空。

3.2肯特納通道交易策略。肯特納通道與東謙通道很相似,也是一個重要的趨勢突破技術指標。這兩種技術指標與布林帶的應用是不一樣的。肯特納通道與東謙通道應用于股價波動較大時,讓人們注意趨勢突破。布林帶是讓人們注意股價遇到上線或下線時,股價可能發生反轉。

肯特納通道由三條線組成:中線是一條在一個時段內的簡單移動平均線,在計算簡單移動平均線時,其中的價格是用當日或特定時段股價的高價、低價和收盤價的平均值來計算;而上線和下線是距離中線一個相等的值來確定的。計算中的時段,以10日最普遍。

以10日來計算,10日肯特納通道的中線是10日股價(這里的股價為當日最高價、最低價和收盤價三者的平均值)的簡單移動平均線。上線和下線與中線的差是相當的,這個差值是每日股價波動幅度值的10日簡單移動平均值。下邊的計算以M周期為例進行。

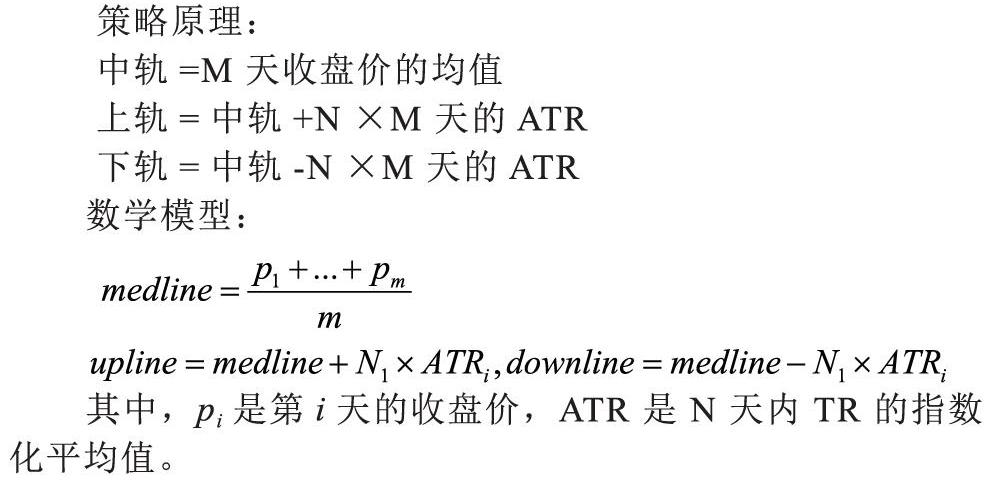

策略原理:

中軌=M 天收盤價的均值

上軌=中軌+N ×M 天的 ATR

下軌=中軌-N ×M 天的 ATR

數學模型:

其中,pi是第i天的收盤價,ATR 是 N 天內 TR 的指數化平均值。

TR 和 ATR 都是用指數點數來表示的單日振幅。

肯特納通道的應用:

(1)當股價高于上線時,提供做多的機會。而當股價在上線之上又折回上線時,是賣出的時機。

(2)當股價低于下線時,提供做空的機會。而當股價在下線之下又折回下線時,是買進的時機。

3.3策略組合的構建。一套比較完整的量化投資的策略主要包含以下幾個方面,其中最重要的就是交易市場,策略的類別,數量,周期等等。針對于交易市場而言,目前國內的交易市場主要還是有股票期貨基金債券等,我們做交易時可以單獨選擇某一市場進行研究,當然也可以選個幾個市場進行組合投資,當然每個市場所面對的風險是不一樣的,就這樣可以分散單一市場的風險,降低投資的風險度,還有就是如果選擇相似度很大的市場那么久沒多大意義了。策略種類可以分為好多種,比較常見的有趨勢,周期,震蕩,套利,產業鏈等等不同策略,每一個策略都是人們智慧的結晶,都說是前人總結的結果,單一策略的使用勢必導致風險度的提升,因為使用的太多,所以之一投資策略的組合至關重要,分散資金可以分散風險。數量方面沒啥可說的,這完全根據個人你可以選擇多樣的投資組合。周期而言根據策略和品種來定,不同的品種可能適合不同的周期。

3.4策略績效評價指標。投資收益難說是唯一來評判策略的好壞的指標,當然是非常重的指標,我們需要綜合考量。目前年化收益率、最大資金回撤、夏普比率等指標,慢慢得到廣大投資者的認可,在市場上也具有一定的水度里,本文主要還是考慮前三個來具體評定策略的效果怎么樣。

4、研究結論與展望

文中討論的是比較簡單的策略,同時也是只選取了一只股票,研究的范圍還是比較窄的。

量化投資這個概念在中國發展的還不是很久,技術還不是很成熟,因此前方的路還有很長要走。關于這方面的論文和文獻雖然有限,但是已經取得一些理論知識層面的進步,但是如何將理論應用實踐中,把計算機技術和金融的理論知識相結合是一個很有挑戰性的課題,需要很多人的努力。所以如果想趕上資本主義國家量化投資發展的程度還是需要經過很大的努力。目前隨著金融市場的改革,股指期貨也在不斷放寬,金融發展的也越來越健康,同時也在慢慢喝國際接軌,如何將這技術應用在金融領域還是有很長的路要走,也需要廣大學者和技術人員的共同努力。

【參考文獻】

[1] 何亞莉. 論量化投資對中國資本市場的影響[J]. 現代商貿工業, 2016, 37(19):120-121.

[2] 吳國平, 谷慎. 中國股指期貨和現貨市場時變聯動與波動溢出研究——基于DCC-MGARCH-VAR模型的實證分析[J]. 學術論壇, 2015, 38(10):66-70.

[3] 劉峰, 蔡志杰, 樂斌. 基于市場資金流向分析的商品期貨量化交易策略[J]. 數學建模及其應用, 2017(3).

[4] 彭蘊亮. 套利“無極限”——“雙阿爾法策略”在衍生品交易中的運用[J]. 證券導刊, 2006(19):33-34.

[5] 林焰, 楊建輝. 基于模糊粒化的改進混合神經網絡股指期貨價格區間預測[J]. 南方金融, 2017(11):9-22.

[6] 劉金娥, 危俊軒. 基于三角形態走勢的期貨價格技術分析[J]. 廈門理工學院學報, 2016, 24(6):32-38.

[7] 黃銳. 量化交易改善了中國股指期貨市場質量嗎?——基于股指期貨高頻數據的分析[J]. 金融經濟學研究, 2016(3):60-69.

[8] 臺運波. 基于利率市場化的中國證券市場發展策略[J]. 時代金融, 2017(12):166-167.

[9] 陳思含. 股票量化交易的模型構建[J]. 當代經濟, 2018(8):36-37.

[10] 譚磊. 趨勢跟蹤類策略的內在邏輯[J]. 當代經濟, 2017(6):144-145.

作者簡介:蔣圣(1993——)男,漢族,河南信陽人,上海大學經濟學院,2017級研究生,金融專業。