高管黨員身份、法治環境和企業社會責任信息披露

2019-06-13 00:44:41蔣堯明陳力維

會計之友 2019年12期

蔣堯明 陳力維

【摘 要】 以2009—2015年我國A股上市公司為研究對象,從中國特有的文化視角出發,分析高管黨員身份對企業社會責任信息披露的作用。研究發現:高管的黨員身份對企業社會責任信息披露的質量具有促進作用;同時,以省級面板樣本分析法治環境的調節作用,結果表明法治環境和高管的黨員身份對企業社會責任信息披露質量存在互補效應,即法治環境水平越低的地區,高管的黨員身份對企業社會責任信息披露的質量促進作用越大。最后,根據研究結論提出政策建議:提高企業高管的黨員身份比例,尤其是法治環境水平較低的地區,從而提升企業社會責任信息披露質量。

【關鍵詞】 黨員身份; 法治環境; 企業社會責任信息披露

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)12-0112-08

一、引言

社會責任是每個企業在發展過程中都不可忽視的一個話題,承擔社會責任貫穿于企業發展的全過程,尤其是上市公司。上市公司作為公眾公司,其社會責任的履行時刻被眾多的利益相關者所關注。隨著證監會及滬深交易所越來越重視上市公司社會責任信息披露,進行社會責任信息披露的企業也越來越多。社會責任投資的興起也促使公司將環境、社會、公司治理等因素納入投資決策的框架之中。據潤靈環球責任評級統計,2017年滬深兩市共有795家A股上市公司披露了其年度企業社會責任報告(含可持續發展報告)。其中,自愿披露的企業有378家,較2016年同比增長16.7%,增長速度明顯優于應規發布的企業。

在中國特色的社會主義文化背景下,黨的十九大報告提出加強黨的建設,同時對黨員也提出了更高的要求。目前全國絕大多數國有企業、多數非公企業,包括多數外商投資企業都建立了黨組織。我們也更加關注企業里擁有黨員身份的高管。中國共產黨作為中華文化的復興者,而共產黨員更是傳承中華文明的重要載體[1]。進一步而言,中國共產黨的宗旨即全心全意為人民服務與企業履行社會責任行為中強調對環境和社會的貢獻之間存在著內在關聯,即中國共產黨黨員的先進性和自覺性與企業對國家和社會的責任感具有一致性。

同時,企業社會責任信息披露決策是管理層的決定,其是否披露和披露質量與高管密切相關。擁有黨員身份的高管可以將中國共產黨的宗旨內化到企業的決策行為中。基于高階理論,信息披露的過程中,高管團隊作為企業最高的決策主體扮演著舉足輕重的角色。企業家的性別、學歷、年齡、社會聲譽會對企業社會責任披露質量起到至關重要的作用[2-3]。另一方面,文化和價值觀會滲透到個體生活的各個方面,包括追求和信仰等,進而影響到高管的認知與策略選擇[4],這最終會影響企業的信息披露質量。因此,高管的政治意識形態對企業社會責任信息披露質量的影響是本文研究的第一個重要問題。

新制度主義認為,組織都是在既定制度環境下適應環境而生存,其強調環境對企業有重要影響。基于此,企業社會責任信息披露也勢必會受到其所處環境的影響,特別是我國法治環境的發展水平在各地區參差不齊,高管的黨員身份對企業社會責任信息披露行為的影響更具有地區差異性與復雜性。已有研究證明了正式制度對我國會計信息披露也具有一定的監管作用[5],那么法治環境作為一項外部正式制度,是否會調節高管的黨員身份對企業社會責任信息披露的影響是本文的另一個重要問題。

本文選取2009—2015年我國A股上市公司作為研究樣本,從中國本土文化背景出發,進行理論分析并提出研究假設,實證檢驗高管的黨員身份對企業社會責任信息披露的影響。本文的創新主要表現在兩個方面:(1)拓展了企業社會責任信息披露的研究范疇,將文化等非正式制度納入其中,分析了高管的政治意識形態對企業社會責任信息披露,有助于我們了解影響企業社會責任信息披露的因素。(2)將高管的黨員身份、法治環境與企業社會責任信息披露結合起來研究,剖析了法治環境調節高管黨員身份對企業社會責任信息披露質量的影響機制。

二、文獻回顧

高階理論是研究高管的個人特征與企業社會責任的理論基礎,該理論認為高管的人口統計特征會對管理者認知基礎和價值觀產生影響,進而影響企業相關的決策行為和戰略選擇[6]。已有文獻關于高管的個人特征與企業社會責任的研究大多從兩個角度分析:一是高管的人口生理特征角度,二是高管的后天經歷角度。

從人口生理特征角度研究高管的個人特征與企業社會責任。孫德升[7]發現高管團隊的某些特征,如年齡、教育、任期、職業經驗等可以預測企業的社會責任行為。同時,高管團隊特征也對企業社會責任行為造成影響[8],其中,多集中在從高管的年齡、性別方面研究高管個人特征與企業社會責任的影響。

從高管的后天經歷角度研究高管的個人特征與企業社會責任。企業家對社會的態度及其反應對企業社會責任的履行有直接影響[9],企業家的個性、思維方式和價值觀與企業是否有效履行社會責任及持續發展有著重大的影響[10],同時,企業家文化價值觀對企業社會責任具有一定的正向影響[11]。由于文化會潛移默化地影響高管的價值觀,進而影響高管對企業的決策。其中,宗教作為文化信仰的一種表現形式,Brammer et al.[12]提出相比于非信教人士,信教人士具有更為廣泛的企業社會責任概念。

綜上所述,可以看出:(1)高管的黨員身份與企業社會責任信息披露很可能存在聯系,但目前該問題的研究較少,特別是針對其影響機制的研究。(2)高管的黨員身份作為高管背景文化的一項重要特征,是否會受到日漸引起關注的法治環境的影響,從而影響到企業社會責任信息披露,在現有文獻中未予以相應的關注。這都為本文的研究提供了機會。

三、理論分析與研究假設

(一)高管的黨員身份與企業社會責任信息披露

企業高管的政治意識形態會延伸到他們公司的財務和投資決策中。Hutton et al.[13]測試個人政治意識形態會影響其公司的財務保守水平。此外,Francis et al.[14]認為擁有政治黨派CEO的企業會更傾向于選擇避稅。

不同于美國的兩黨派政治背景,中國作為由中國共產黨領導的社會主義國家,擁有獨特的政治文化背景。其中,中國共產黨的共產主義文化就以共產黨員為載體影響著企業的決策。企業管理者的政治意識形態會對公司的經營決策產生重要的影響[15]。戴亦一等[1]發現民營企業中擁有黨員身份的董事長會發生更少的違規行為。衣鳳鵬等[16]發現高管政治關聯的特征對企業社會責任存在顯著的正向影響。同時慈善捐贈行為是企業履行社會責任的一項重要表現形式,周怡等[17]認為政治信仰能夠通過影響企業主內在的價值理念來促進企業慈善捐贈行為。

Carroll[18]的社會責任金字塔理論認為企業的社會責任涵蓋了企業對社會、法律制度和自身經濟利益等所需要履行的所有責任。在金字塔模型中,經濟與法律責任是必須要履行的,而倫理和慈善責任則是企業自愿履行的社會責任。借鑒這一理論,本文從黨員的自愿披露和約束披露兩個方面分析。

從黨員的自愿披露角度來看,黨員身份是法律和政策之外有助于企業提高信息披露質量的一個重要因素。在個體層面上,高管的黨員身份將黨員的自覺性和積極性內化于個體;在企業層面上,高管作為企業的管理者和決策者,黨員身份會鼓勵其做出進行企業社會責任信息披露的決定。中國共產黨獨特的政治意識形態對擁有黨員身份高管的價值理念和道德標準有著重大影響。《黨章》中指出“中國共產黨黨員必須全心全意為人民服務”,黨員的義務中有“堅持黨和人民的利益高于一切”“多做貢獻”。由此可見,中國共產黨十分強調人性關懷與社會關系的價值,當應用到社會責任信息披露層面時,企業承擔社會責任,并且提高信息披露質量,更是黨員先進性和自覺性的內在價值選擇。因此,黨員身份作為一種政治信仰[19]和政治忠誠[20],擁有黨員身份的高管受到這一價值觀念的熏陶,具有“大公無私”的特質,其自身社會責任感更高,會更積極地為社會做貢獻,其決策也會提高企業社會責任信息披露的質量。

從黨員的約束披露角度來看,中國共產黨之所以能始終保持其先進性,很大程度得益于黨組織內部的監督,例如黨的巡視組。同時,擁有黨員身份的高管不僅要遵守規章制度,而且需要遵循《黨章》《黨紀》。《黨紀》第三十四條中描述“共產黨員必須自覺接受黨的紀律約束”,這使得擁有黨員身份的高管受到這一身份的約束會依據規定進行相應的社會責任信息披露。

此外,共產黨員身份是能力或者諸多無法直接觀測的品質的信號[21],共產黨員擁有“先進模范”的社會形象,有黨員身份的高管受到聲譽機制的影響,在做出關于社會責任信息披露的決策時,會考慮這一行為對其聲譽的影響。進一步而言,擁有黨員身份的高管的道德標準和在企業決策過程中的行為規范以及價值觀,都會體現出企業對市場、消費者、供應商及社會公眾的承諾和責任。這在本質上與企業履行社會責任并進行信息披露在內在理念上是一致的。

通過上述分析,發現企業社會責任信息質量受高管黨員身份的多重影響。一方面黨員身份的共產主義的文化價值觀念鼓勵高管更好地披露企業社會責任信息,提高企業自主社會責任信息披露質量。另一方面,高管黨員的身份會使企業受到更強的紀律約束和監管,這會在一定程度上客觀要求企業提高社會責任信息披露質量。此外,高管的黨員身份會受到聲譽機制的制約,具體表現為具有黨員身份的企業高管將更高的道德標準融合到企業的戰略決策之中,高管能力更強的企業其社會責任信息披露質量會更高。可以看出,共產主義文化會影響共產黨員的價值觀和思維方式,無論企業是自愿還是強制性披露,都可以更好地提高企業社會責任信息披露質量。因此,高管的黨員身份會從多方面正向促進企業社會責任信息披露質量。從而,本文提出假設1。

H1:在假定其他條件不變的情況下,企業擁有黨員身份高管的比例越高,其社會責任信息披露質量越高。

(二)高管的黨員身份、法治環境和企業社會責任信息披露

企業社會責任信息披露受到諸多因素影響,既有可能是企業遵循規章制度的被動接受,也有可能是企業自身價值理念的主動性選擇。Campbell[22]發現,正式的制度環境會對企業社會責任動機產生影響。法與金融理論認為完善的法律制度能有效推動企業價值增長。在我國仍然存在法律進程不平衡的情況,各地區的法治環境存在著較大的差異,使得高管個人特征和企業信息披露之間的相互關系也會呈現區域性的特征。由此可見,法治環境作為一項外部治理機制,從正式制度的方面對上市公司提高信息披露質量發揮著重要的治理作用。然而,中共黨員的宗旨與追求會從內在對高管人員形成約束,黨員身份可以作為一項非正式制度替代正式制度提高企業信息披露質量。

當地區法治環境水平較低,制度環境不健全,法律層面強制性的機制都無法有效提高企業信息披露質量時,市場會自動地衍生出替代機制,企業會出于自身的價值觀需求主動履行社會責任信息披露,其中高管的黨員身份在提高企業社會責任信息披露質量中將發揮更重要的作用,更加凸顯黨員的先進性對提高企業社會責任信息披露質量的積極作用。另一方面,當企業所在地區的法治環境水平較高,有完善的正式制度規范企業社會責任信息披露這一行為,企業高管個人特征對企業社會責任披露的影響可能并不明顯。鑒于健全的法律制度可以履行監督上市公司提高信息披露質量的職責,此時黨員身份對企業信息披露的促進作用就會有所弱化。陳克兢等[23]發現在法治環境薄弱的地區,市場會積極尋求其他非正式制度的有益補充。因此,可以預期,黨員自身的監督作用在法治環境薄弱的地區可以替代正式制度規范提高企業社會責任信息的披露質量。進而,本文提出假設2。

H2:在假定其他條件不變的情況下,地區法治環境水平越低,企業擁有黨員身份的高管人數占比越高,對提高企業社會責任信息披露質量的效果越顯著。

四、研究設計

(一)樣本選擇與數據來源

本文研究所用高管的黨員身份信息從上市公司年報中手工整理得到,并結合了巨潮資訊和新浪財經進行補充。企業社會責任信息披露數據來源于RKS(潤靈環球的評價報告),考慮到2008年我國監管部門要求企業披露社會責任,眾多企業在這一年開始發布社會責任報告,因此,本文選取2009—2015年我國A股上市公司為研究樣本。需要指出的是,由于企業社會責任報告通常在下一年度進行披露,即2009年的社會責任報告事實上在2010年披露,本文中的年份均指社會責任報告的所屬年份,而不是報告發布的年份。法治環境水平采用王小魯等[24]設計的市場化進程指數中的市場中介組織發育和法律制度環境得分來衡量。其余控制變量的信息都來源于CSMAR數據庫。在初步確定樣本后,為了使樣本與本文研究更加契合,按以下步驟對樣本進行了進一步處理:首先,剔除社會責任信息披露數據缺失和相關控制變量缺失的觀測值;其次,剔除金融保險類企業;最后,剔除被特殊處理(ST、*ST)的企業。本文最終獲得了3 072個有效樣本。此外,為了減輕極端值的影響,對所有連續變量在1%和99%的水平上進行了縮尾處理。本文在數據處理上主要使用Stata 14.0軟件。

(二)模型設計與變量定義

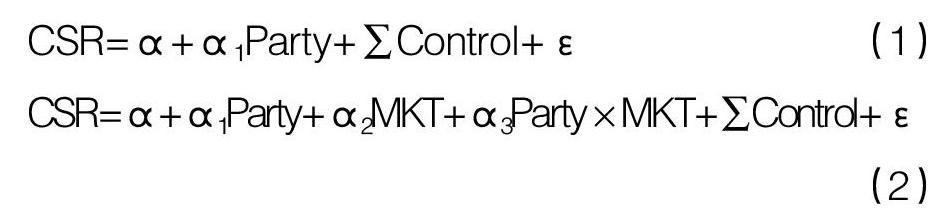

為檢驗本文提出的理論假設,構造了以下模型:

1.本文的被解釋變量是企業社會責任信息披露(CSR)。本文采用潤靈環球發布的上市公司社會責任報告的評分結果來衡量。評分越高,相應的企業社會責任信息披露的質量越高。

2.本文的核心解釋變量是高管的黨員身份(Party)。將上市公司年報中披露的高管團隊成員定義為高管,高管的黨員身份是指高管在觀測年份當年擁有共產黨員身份。本文采用企業當年是否有黨員身份的高管這一啞變量(PartyD)和擁有黨員身份的高管占比(PartyP)這兩個指標測量高管的黨員身份。

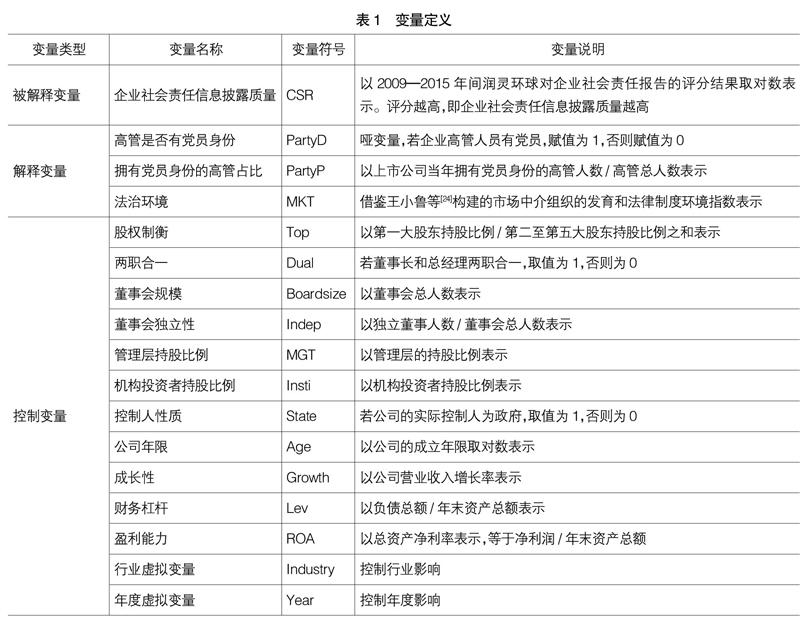

3.調節變量與控制變量。本文的調節變量是地區法治環境,本文采用王小魯等[24]設計的市場化進程指數中的市場中介組織發育和法律制度環境得分作為衡量各地區法治環境的代理變量。指數得分越高,則表明該地區的法治環境水平越高。該指數作為一項相對客觀的指標,近年來被廣泛采納,能夠較好地反映各省份企業所面臨的法治環境。借鑒已有研究,在模型中還控制了以下因素:股權制衡(Top)、兩職合一(Dual)、董事會規模(Boardsize)、董事會獨立性(Indep)、管理層持股比例(MGT)、機構投資者持股比例(Insti)、控制人性質(State)、公司年限(Age)、成長性(Growth)、財務杠桿(Lev)、盈利能力(ROA)、行業(Industry)和年度(Year)。具體變量及其說明見表1。

五、實證分析

(一)描述性統計

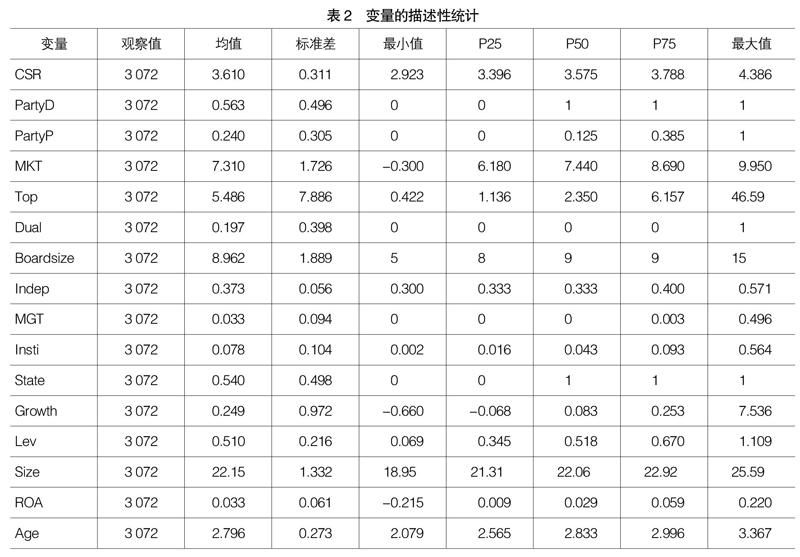

表2為描述性統計結果。企業社會責任信息披露(CSR)的最大值為4.386,最小值為2.923,且中位數小于均值,表明樣本分布較為左偏。同時標準差較大,表明我國企業社會責任信息披露的水平有較大差異,并且大多數企業社會責任信息披露質量并不高。高管黨員身份(PartyD)的樣本均值為0.563且中位數為1,表明絕大多數上市公司擁有具有黨員身份的高管。高管黨員身份所占比例(PartyP)最高為1,最低為0,均值為0.240,標準差較低(0.305)。可見既存在沒有黨員身份高管的企業,也存在高管都是黨員身份的公司,總體上上市公司擁有黨員身份的高管比例偏低。法治環境(MKT)的均值為7.310,其中最大值(9.950)和最小值(-0.300)為一正一負,說明我國各省法治環境水平差異較大,仍有部分省份法治環境水平偏低。

(二)多元回歸結果分析

表3展示了高管的黨員身份、法治環境與企業社會責任信息披露的回歸結果。其中,列(1)報告了高管的黨員身份影響企業社會責任信息披露質量的回歸結果,從中可以發現,高管的黨員身份(PartyD)和高管的黨員身份所占比例(PartyP)的回歸系數分別為0.032和0.037,且分別在1%和10%的水平上顯著。上述結果表明企業擁有黨員身份的高管且其比例越高,其社會責任信息披露質量越高,H1得到驗證。

在檢驗高管的黨員身份與企業社會責任信息披露之間關系的基礎上,列(2)報告了法治環境作為調節變量的回歸結果。結果發現,PartyD×MKT和PartyP×MKT的回歸系數均為負,且顯著性水平均達到了10%。這表明法治環境對高管的黨員身份與企業社會責任信息披露之間的關系產生了顯著的調節效應。具體而言,在法治環境水平較低的地區,高管的黨員身份對提高企業信息披露質量的促進作用更加明顯。因此,高管的黨員身份與法治環境兩者在提升企業社會責任信息披露質量上存在替代效應,外部法治環境越不完善,高管的黨員身份對企業社會責任信息披露質量的促進作用發揮越充分。以上結果支持了H2。

(三)內生性檢驗

為了排除因研究變量遺漏造成的內生性問題,本文采用工具變量法,選取同年度同注冊地企業擁有黨員身份的高管人數的均值作為工具變量。顯然該變量與企業擁有黨員身份的高管數量相關,與企業社會責任信息披露行為無直接關聯,因此,同年度同注冊地企業擁有黨員身份的高管人數的均值是一個有效的工具變量。表4報告了工具變量的回歸結果,表明高管黨員身份對企業社會責任信息披露依然有顯著的正向影響;在法治環境水平較低的地區,高管的黨員身份對提高企業信息披露質量的促進作用更加明顯。這與上文的多元回歸結果一致。

六、穩健性檢驗

前文對于高管黨員身份的度量采用了企業高管是否擁有黨員身份以及擁有黨員身份的高管占全部高管人數的比重,并通過回歸得出了高管黨員身份有助于企業社會責任信息披露。為了提高研究結論的可靠性,本文從兩個方面進行了穩健性檢驗。

(一)替換被解釋變量

雖然現有文獻經常采用此種度量方法,但是僅從0—1變量和相對變量對企業高管黨員身份進行界定,方式單一、不全面,如果進一步考察企業在當年擁有黨員身份的高管人數總量這一指標,會不會對現有結論產生影響?為此,本文使用了企業擁有黨員身份的高管人數這一指標作為高管黨員身份的替代變量,與基本回歸結果一致,說明主要結論是可靠的。

(二)PSM配對

前文采用全樣本分析企業高管的黨員身份對企業社會責任信息披露的影響,考慮到可能存在的內生性問題,本文按照1■1的比例進行PSM(傾向得分)樣本匹配,最終得到2 420個觀測值,并重新對模型1和模型2進行回歸。可以發現,高管的黨員身份(PartyD)和黨員比例(partyP)與企業社會責任信息披露(CSR)分別在1%和10%的基礎上顯著為正,系數分別為0.038和0.037。當加入法治環境作為調節變量時,交乘項PartyD×MKT和PartyP×MKT均在5%的基礎上顯著為負,系數分別為-0.018和-0.029。這表明:在其他條件不變的情況下,企業擁有黨員身份的高管,其社會責任報告披露質量越高;法治環境水平較低的地區,該正面影響會受到進一步的強化。穩健性檢驗的結果與前文基本吻合,說明本文主要研究結果具有一定的穩健性。

七、研究結論與政策建議

(一)研究結論

企業社會責任信息披露作為當前理論和實務界共同關注的熱點問題,與已有研究關注公司特征、外部環境等因素對企業社會責任信息披露質量的影響效應不同,本文基于高階理論視角探討了高管的黨員身份對企業社會責任信息披露的影響效應和機理,并加入了法治環境這一外部制度的調節作用,得出以下結論:(1)高管的黨員身份確實對企業社會責任信息披露產生了重要影響,當高管團隊中擁有黨員身份的高管所占比例越高,企業的社會責任信息披露質量得到了顯著提升。(2)法治環境對高管的黨員身份與企業社會責任信息披露質量之間的關系具有顯著的調節作用,企業所在地區的法治環境水平越低,擁有黨員身份的高管改善企業社會責任信息披露質量的積極效應越明顯。

(二)政策建議

本文為高管的黨員身份和法治環境在企業環境信息披露中的作用提供了經驗證據。具體的政策建議有:

1.企業有必要考慮在高管團隊中加入擁有黨員身份的高管并進一步提升其比例,發揮高管黨員身份在改善企業社會責任信息披露質量中的獨特作用。擁有黨員身份的高管其共產主義價值觀和聲譽的約束都有助于他們發揮黨員的先鋒模范作用,對提升企業社會責任信息披露質量具有積極的作用。這也為企業加強基層黨組織建設,提升其組織力和領導力提供了一定的依據。企業應積極發揮基層黨組織的作用,強化黨員意識,使其承擔應有的使命和責任;強化黨員的黨性教育,引導黨員同不良現象和錯誤思想做斗爭;調動黨員的積極性、主動性和創造性,進一步增強黨的政治領導力、思想引領力、群眾組織力、社會號召力。

2.在中國法治環境不完善條件下,尤其現在正處在中國經濟轉型的重要時期,應該在企業治理中融入優秀的文化,特別是黨員的共產主義文化,從而進一步強化企業的社會責任感,提升企業社會責任信息披露水平。在法治環境較弱的地區,可以發揮共產主義文化等非正式制度的作用促進企業社會責任信息披露。簡言之,通過正式的法律制度與非正式文化意識形態的融合與互替,提高企業社會責任信息披露水平,也為國家建設資源節約型、環境友好型社會提供決策支持。同時,我國應推進法治環境建設,高管的黨員身份、道德規范和企業文化等都是軟性約束,要在真正意義上提升企業社會責任信息披露質量,還需要健全的法治環境等正式制度的規范。

【參考文獻】

[1] 戴亦一,余威,寧博,等.民營企業董事長的黨員身份與公司財務違規[J].會計研究,2017(6):75-81,97.

[2] 張正勇,吉利.企業家人口背景特征與社會責任信息披露——來自中國上市公司社會責任報告的經驗證據[J].中國人口·資源與環境,2013,23(4):131-138.

[3] 黃荷暑,周澤將.女性高管、信任環境與企業社會責任信息披露——基于自愿披露社會責任報告A股上市公司的經驗證據[J].審計與經濟研究,2015,30(4):30-39.

[4] 唐志龍.價值觀教育是思想政治工作的重要環節[J].理論探討,2004(1):77-79.

[5] 毛洪濤.會計信息披露管制的理論思考[J].會計之友,2008(1):86-87.

[6] HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[7] 孫德升.高管團隊與企業社會責任:高階理論的視角[J].科學與科學技術管理,2009,30(4):188-193.

[8] AGUINIS H,GLAVAS A.What we know and dont know about corporate social responsibility:a review and research agenda[J].Journal of Management,2012,38(4):932-968.

[9] ULLMANN A A.Data in search of a theory:a critical examination of the relationships among social performance,social disclosure,and economic performance of US firms[J].Academy of Management Review,1985,10(3):540-557.

[10] MUDRACK P.Individual personality factors that affect normative beliefs about the rightness of corporate social responsibility[J].Business & Society,2007,46(1):33-62.

[11] 辛杰.非正式制度、文化傳統與企業社會責任困境的隱性消解[J].商業經濟與管理,2014(9):25-33.

[12] BRAMMER S,MILLINGTON A.Does it pay to be different? An analysis of the relationship between corporate social and financial performance[J].Strategic Management Journal,2008,29(12):1325-1343.

[13] HUTTON I,JIANG D,KUMAR A.Corporate policies of Republican managers[J].Journal of Financial and Quantitative Analysis,2014,49(5-6):1279-1310.

[14] FRANCIS B B,HASAN I,SUN X,et al.CEO political preference and corporate tax sheltering[J].Journal of Corporate Finance,2016,38:37-53.

[15] DI GIULI A,KOSTOVETSKY L.Are red or blue companies more likely to go green? Politics and corporate social responsibility[J].Journal of Financial Economics,2014,111(1):158-180.

[16] 衣鳳鵬,徐二明.高管政治關聯與企業社會責任——基于中國上市公司的實證分析[J].經濟與管理研究,2014(5):5-13.

[17] 周怡,胡安寧.有信仰的資本——溫州民營企業主慈善捐贈行為研究[J].社會學研究,2014,29(1):57-81,243.

[18] CARROLL A B.The pyramid of corporate social responsibility:toward the moral management of organizational stakeholders[J].Business Horizons,1991,34(4):39-48.

[19] 公方彬.新政治觀:創新點與突破口[J].人民論壇,2012(28):34-37.

[20] WALDER A G,LI B,TREIMAN D J.Politics and life chances in a state socialist regime:dual career paths into the urban Chinese elite,1949 to 1996[J].American Sociological Review,2000,65(2):191-209.

[21] 劉和旺,王宇鋒.政治資本的收益隨市場化進程增加還是減少[J].經濟學(季刊),2010,9(3):891-908.

[22] CAMPBELL J L.Why would corporations behave in socially responsible ways?An institutional theory of corporate social responsibility[J].Academy of Management Review,2007,32(3):946-967.

[23] 陳克兢,李延喜.媒體監督與法治環境約束盈余管理的替代效應研究[J].管理科學,2016,29(4):17-28.

[24] 王小魯,樊綱,朱恒鵬.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.