審計意見、媒體報道與公司價值

2019-06-13 00:44:41李歆鄭焱

會計之友 2019年12期

關鍵詞:公司治理

李歆 鄭焱

【摘 要】 審計和媒體報道是上市公司重要的信息傳播途徑和外部監督治理機制,能夠讓投資者獲取更多企業資訊,緩解信息不對稱和降低代理成本,有效地改善公司治理。以我國2010—2016年A 股上市公司為樣本,研究審計意見對公司價值的影響,并將媒體報道根據態度劃分為正面媒體報道和負面媒體報道,分析不同態度的媒體報道在其中的調節作用。研究發現:標準無保留審計意見和正面媒體報道均能夠促進公司價值的提升;而負面媒體報道則會導致公司價值下降;進一步研究審計意見與媒體報道的交互作用,發現正面媒體報道對審計意見與公司價值起正向調節作用,但不顯著;而負面媒體報道則顯著地負向調節審計意見與公司價值的關系。

【關鍵詞】 審計意見; 媒體報道; 公司價值; 信息不對稱; 公司治理

【中圖分類號】 F239.65? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)12-0105-07

一、引言

獨立審計和媒體分別具有信息鑒證和信息傳播功能,可有效減少信息不對稱和代理問題,是投資者獲取公司信息的主要渠道,并直接或間接監督上市公司行為,已發展成為重要的外部公司治理機制。

審計意見是注冊會計師對被審計單位財務報表信息鑒證以及重大事項風險評估的結論,其在一定程度上公允地反映被審計單位整體的財務狀況、經營成果和現金流量,有助于緩解信息不對稱問題,為投資者的決策提供重要的依據,保護投資者權益;同時對經理人行為起監督約束作用,促使其敬業奉獻,不斷努力實現企業價值最大化目標。

隨著信息技術的發展和媒體報道的不斷成熟,媒體已成為連接社會公眾和企業的橋梁,扮演了收集加工信息和傳播信息的重要角色,發揮了為投資者提供相關信息和監督治理上市公司的雙重作用。從信息的傳播角度來看,媒體通過信息的挖掘、分析和解釋及時向投資者傳遞有效信息,降低投資者的信息搜索成本,提高了企業的透明度,影響了投資者情緒并主要通過公司股價的變動來影響公司價值;從監督治理的角度來看,媒體一方面通過聲譽給公司管理層帶來輿論壓力,促使其規范自身行為,積極改善公司治理,做出科學合理的經營決策,為企業價值最大化而奮斗,另一方面媒體的大量報道也會引發行政監管機構的重視乃至介入調查,提高了行政監管的力度,給企業帶來了無形的壓力。

本文的主要貢獻在于:一是豐富了公司價值影響因素的研究,不同于傳統的內部公司治理和資本結構因素,而從外部公司治理因素入手;二是將媒體報道分為了正面媒體報道和負面媒體報道,目前有關媒體報道的研究大多集中在媒體報道總量和負面媒體報道上,忽略了正面媒體報道的積極作用;三是將媒體報道作為調節變量引入審計意見研究中,考察媒體報道能否在轉型時期的中國對審計意見作用的發揮產生影響,兩者能否擔當好外部監督角色,促進公司治理的改善,提高公司價值,并檢驗了當兩者傳遞出不同信號時,到底誰起主要作用,為投資者、行政監管機構、公司管理層等利益相關者提供了不同外部治理機制的有效性檢驗。

二、文獻綜述與研究假設

從審計意見對投資者的影響角度來看,由于我國證券市場起步較晚,各項監督、披露制度有待完善,投資者可以獲取的獨立且專業的信息的渠道較少,導致審計意見在投資者心中占據了重要地位。當公司被出具非標準審計意見時會迅速降低投資者信心,直接帶來公司股價下跌,從而降低公司價值。而標準審計意見則向市場釋放了公司財務報告可靠的信息,同時也增強了公司所披露的其他信息的可信度,提高了投資者對公司的信任[1];不僅如此,標準審計意見也包含著公司整體運營情況良好無重大風險、持續發展有保障的信息含量,當投資者接收到這種利好信息時,能夠調動其積極性,投入更多資金、資源支持響應公司的各項經營決策,使得公司管理層能夠放開手腳、盡心盡力地為公司謀發展,努力實現公司價值最大化。

從審計意見的治理作用角度來看,審計能夠彌補公司內部治理機制的缺陷,起到降低代理成本、增強企業價值的作用。尤其是在外部法治環境不健全,不能夠實現對所有公司的全覆蓋式監督、不能充分保護投資者利益時,審計的治理作用更加突出,甚至可以在一定程度上代替法律機制發揮積極的公司治理作用,提高公司價值[2]。審計發揮治理效應促進公司治理機制的完善,而公司治理機制的完善能夠顯著提高公司價值,且這一作用伴隨著我國證券市場的越來越規范化、公平化呈現出逐年加強的趨勢[3]。審計意見發揮治理作用途徑多種多樣,如通過審計意見緩解公司的融資約束、降低債務融資成本[4];對管理層的持股比例進行約束、減少管理層的道德風險問題,以防止管理層持股比例過高其他監督機制失效造成的尋租行為[1],等等。張維等[5]以2009—2011年A股上市公司為樣本實證研究審計意見與公司價值的關系,驗證了審計意見可以發揮外部公司治理作用來影響公司價值,結果表明:標準無保留審計意見能夠促進公司價值的提升,而非標審計意見則導致公司價值下降。由此提出假設1。

H1:相對于非標審計意見,標準無保留審計意見能夠顯著促進公司價值的提升。

從媒體的信息傳播角度來看,耿云江等[6]研究發現,媒體作為信息傳播和放大的工具,已成為企業和利益相關者之間溝通的橋梁,媒體將相關信息迅速廣泛地傳播出來,利益相關者可以充分利用其中的有用信息進行投資決策,進而影響公司及其價值。從媒體的公司治理角度來看,羅進輝[7]研究發現,媒體報道不但能緩解信息不對稱、提高公司透明度,還可以有效降低兩類代理成本,發揮積極的監督治理作用。媒體對于公司任何正面或者負面報道,都會直接影響管理者的聲譽,會給管理者帶來一定的輿論壓力,為了自身的職業發展和行業口碑,管理者會抑制其對公司長期業績的損害,提高公司治理水平,改善公司的運營,增加投資—股價的敏感性,通過股價的波動給公司價值帶來提升[8]。此外,媒體報道對公司價值的促進作用還可以通過引起有關監管部門介入來迫使公司不斷改變自身管理實現的[9]。

上述學者已經證實了媒體報道對公司價值存在顯著影響,部分學者還深入探討不同態度的媒體報道對公司價值的影響差異。Dyck[10]認為,企業的積極行為和消極行為能夠通過媒體反映出來,積極行為可以增強投資者對企業的好感從而加大投資,消極行為則會給企業帶來負面影響,致使投資者減少甚至撤銷對企業的投資。Bushee[11]以美國納斯達克股票市場1993—2004年間中等增長規模的上市公司為樣本,經證實:正面媒體報道會給企業帶來積極效應,負面媒體報道則帶來了消極效應。正面媒體報道向市場和利益相關者釋放了積極“利好”信號,同時也提高了公司的知名度和關注度,良好的企業聲譽提高了經理人的積極性,加強公司治理,提升公司業績和公司價值,同時也成就了經理人自身的聲譽。而負面報道則會造成轟動效應,使投資者失去信心,沖擊公司股價,也給公司正常的業務活動開展帶來不良影響,最終導致公司價值受損[12]。由此提出了假設2a和假設2b。

H2a:正面媒體報道次數越多,釋放的積極信號越多,對公司價值的正面影響越大。

H2b:負面媒體報道次數越多,釋放的消極信號越多,對公司價值的負面影響越大。

審計通過對企業的持續性審查和監督,可以提高投資者信心、減少公司代理成本,實現對公司治理水平的完善;媒體報道同樣能夠通過信息傳播、聲譽機制、監督機制來實現公司治理作用,兩者相互作用,對公司發展帶來哪些影響引起了學者們的濃厚興趣。李曉慧等[13]證實,負面媒體報道與非標審計意見之間存在協同效應,媒體報道和獨立審計的雙重監督治理的作用下,增加了管理層盈余操縱、財務重述的成本,促使管理層規范自身行為,提高會計信息透明度。李歆等[4]證實負面媒體報道對標準無保留審計意見與融資約束的關系起負向調節作用,負面媒體報道次數越多,標準無保留審計意見對融資約束的緩解作用越小。朱丹等[14]研究了不同態度的媒體報道與審計質量的交互對公司債務融資的影響,結果表明正面報道次數的增加將增強高質量審計對債務融資約束的緩解作用,負面報道次數的增加則會減弱高質量審計對債務融資約束的緩解作用。羅進輝[7]則探討了正面媒體報道與標準無保留審計意見的協調效應,研究發現在企業被出具標準審計意見的情形下,正面媒體報道次數的增加從第三方的角度增加了該審計意見的可靠性,有效地降低了兩類代理成本,增強了投資者對公司的信心。當媒體報道與審計意見均釋放出積極的“利好”信號時,投資者對公司的認可度提高,對公司的各項經營決策支持度隨之提高,讓管理層有基礎有條件去實現公司價值的最大化;當媒體報道與審計意見產生信息分歧后,投資者會變得更加謹慎,開始收集更多信息來驗證兩類信息的真實性,并對公司的前景持懷疑和觀望的態度;與此同時,隨著負面媒體報道次數的增加,可能還會引起監管機構的重視,公司的股價將大打折扣,長此以往,公司價值將受到損害。由此提出假設3a和假設3b。

H3a:正面媒體報道與標準無保留審計意見能夠產生協同效應,對標準無保留審計意見與公司價值的關系起正向調節作用。

H3b:負面媒體報道與標準無保留審計意見會產生信息分歧,對標準無保留審計意見與公司價值的關系起負向調節作用。

三、研究設計

(一)樣本與數據選擇

本文選取2010—2016年中國A股上市公司作為研究對象,同時剔除了以下數據:(1)剔除金融行業的公司樣本;(2)剔除樣本期間ST、*ST、PT的公司,此類公司通常虧損較大,相關指標容易產生極端值,影響實證結果;(3)剔除數據缺失的上市公司。經上述過程篩選后得到13 234個樣本數據。所有模型檢驗均由Stata 14.0完成。本文數據來源于CSMAR數據庫,并對所有連續變量進行1%縮尾(Winsorize)處理。

(二)變量選取與界定

1.被解釋變量

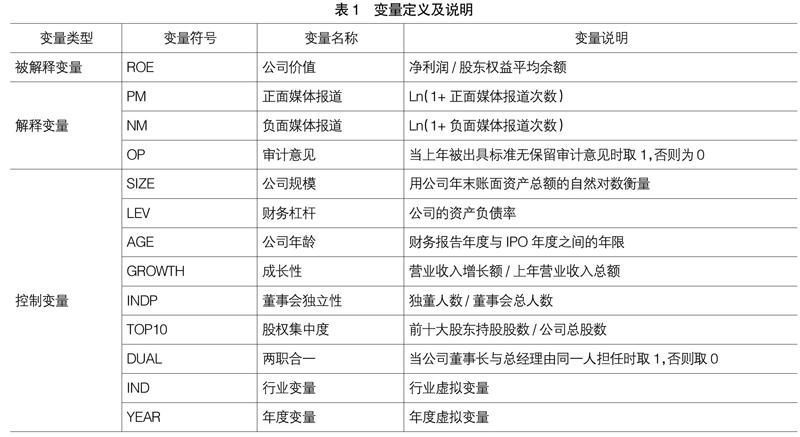

本文以公司價值作為被解釋變量。在學術界,常用的公司價值衡量指標主要有ROE、ROA、托賓Q值和EVA等。由于中國資本市場不夠成熟,使得沒有準確折舊率和通貨膨脹率的數據來計算企業的重置成本,因此用托賓Q值作為計量企業價值的指標不夠恰當。ROE是杜邦分析的核心部分,是凈利潤與平均股東權益的百分比,與ROA相比,它可以更加真實地反映企業股東投入資產的回報率,ROE越高,公司價值越大。鑒于此,本文用ROE衡量公司價值。

2.解釋變量

(1)審計意見

審計意見(OP)是獨立審計師鑒證成果和被審計單位財務報表被審計等信息的載體,向市場和利益相關者傳遞著決策有用信息。審計意見分為標準無保留意見和非標準審計意見(包括帶強調事項段的無保留意見、保留意見、否定意見和無法表示意見)。若上市公司上年被出具了標準無保留意見,OP取1,否則為0。

(2)媒體報道

媒體報道來自國泰安新聞證券數據庫,其中包括人民日報、每日經濟新聞、新浪財經、巨潮網以及證券日報、上海證券、深圳證券等相關新聞媒體報道。根據媒體報道的內容和性質并參照Dyck[10]、朱丹等[14]的做法,采用人工讀取的方法,根據新聞報道的標題和內容屬于正面還是負面以及是否對公司聲譽產生積極或消極影響,分為正面報道和負面報道。以Ln(1+正面媒體報道次數)衡量正面媒體報道(PM),Ln(1+負面媒體報道次數)衡量負面媒體報道(NM)。

3.控制變量

本文參照文獻[6,14]等的做法,控制影響公司價值的其他變量,主要有公司規模(SIZE)、財務杠桿(LEV)、公司年齡(AGE)、成長性(GROWTH)、董事會獨立性(INDP)、股權集中度(TOP10)、兩職合一(DUAL)、行業變量(IND)、年度變量(YEAR),各變量具體說明參見表1。

(三)回歸模型

為驗證H1,建立了審計意見(OP)與公司價值回歸模型1:

為驗證H2a、H2b,本文建立了正面媒體報道(PM)、負面媒體報道(NM)與公司價值(ROE)的回歸模型2和模型3:

為驗證H3a、H3b,本文建立了正面媒體報道(PM)(負面媒體報道NM)、審計意見(OP)與公司價值(ROE)的回歸模型4和模型5:

四、實證結果與分析

(一)描述性統計

表2列示了本文各個變量的描述性統計結果,可以看到,公司價值(ROE)最大值與最小值之間差距較大,且標準差遠遠大于均值,說明研究樣本中不同公司的公司價值差異較大。審計意見(OP)平均值為0.973,即在2010—2016年的13 234個研究樣本中約有12 877個研究樣本被出具標準無保留審計意見,約357家上市公司被出具了非標準審計意見,該樣本數據具有研究可行性。在研究樣本中,正面媒體報道的平均值和中位數超過負面媒體報道1倍左右,表明總的來說正面媒體報道數量要遠遠大于負面媒體報道。其余變量的描述性統計與現有研究基本一致。

表3報告了本文相關變量的Pearson檢驗結果。可以看出,大部分變量之間的相關系數是顯著的,且系數均小于0.5,表明本文所選取變量的研究結果受數據多重共線性的影響較小,再次說明變量選取較為合理。

(二)回歸結果與分析

表4列示了樣本的回歸結果。從模型1可以看出,審計意見(OP)的系數為0.0129,并且在5%的水平上顯著,表明審計意見(OP)與公司價值(ROE)顯著正相關,H1得到了驗證。標準無保留審計意見能夠促進公司價值的提升,該回歸結果與張維等[5]的實證研究結果基本一致,說明了標準無保留審計意見能夠在一定程度緩解投資者與管理層的信息不對稱問題,提高投資者對公司的信任和信心,增加信息透明度和真實性,同時也促使經理人更好地約束自身行為,改善公司內部治理,提高公司績效,提升公司價值。

從模型2中可以看出,正面媒體報道(PM)的系數為0.0183,并且在1%的水平上顯著,表明正面媒體報道(PM)與公司價值(ROE)為顯著正相關,回歸結果支持了H2a。模型3中全樣本的負面媒體報道(NM)的系數為-0.00316,且在1%的水平上顯著,表明負面媒體報道(NM)與公司價值(ROE)顯著負相關,回歸結果支持了H2b。正面媒體報道的增加提高了公司知名度,向市場和投資者、消費者等利益相關者釋放了積極的信號,同時激勵企業更好地完善公司治理,約束自身行為來保持這樣的聲譽,從而導致了公司價值的提升。負面媒體報道的增加,給公司的聲譽和公眾形象帶來了一定程度的沖擊,使得投資者變得謹慎,對公司未來前景不看好,公司的經營決策沒有財力物力人力的支持難以落地,最終導致公司價值受損,這與現有的關于媒體報道與公司價值的研究結論相一致。

模型4中審計意見與正面媒體報道的交互項(OP×PM)系數為0.00681,但是并不顯著,H3a不成立。進一步分析,發現審計意見(OP)、正面媒體報道(PM)的系數均是正的,但審計意見(OP)的系數不顯著,正面媒體報道(PM)的系數卻在5%的顯著性水平上顯著,說明當媒體報道和審計意見同時傳遞對公司價值有利信息時,媒體報道對提升公司價值起到了主導作用。在模型5中,審計意見與負面媒體報道的交互項(OP×NM)與公司價值(ROE)負相關,并在10%的水平上顯著,H3b得到驗證,即負面媒體報道對標準無保留審計意見與公司價值關系起負向調節作用。媒體報道不僅可以對審計意見的信息含量進行補充完善,同時也提煉出關鍵點并用簡明易懂的語言進行總結,便于投資者等利益相關者理解和利用。當媒體報道與審計意見釋放出同樣信號的信息時,投資者更多地以審計意見為主要參考依據,一方面,這可能是由于雖然媒體報道和審計同樣作為兩種外部監管機制,但是媒體報道卻是在近年來才發展起來的一種非正式機制,其有效性還有待商榷,而審計淵源已久,通過不斷的實踐和相關法律法規的約束,已然發展成為一種正式機制;另一方面,媒體報道涉及的題材較廣且真實性有待進一步考證,加上媒體報道的專業性相對而言更低,另外可能存在媒企合謀,導致了投資者更愿意選擇更加專業可靠的審計意見。當媒體報道與審計意見傳遞出不同信號的信息時,投資者會變得小心謹慎,會對兩種信息進行一個綜合的判斷,多方查證兩種信息來源的真實可靠性,質疑審計意見的類型出具是否恰當,投資者面臨的信息風險因審計和媒體報道釋放信號的不一致而提高,因此也必然要求更高的風險溢價作為補償[14]。曾經發展迅猛的“借貸寶”,在各大媒體對其“可信度”大量負面報道的打擊下,即使連續幾年均被出具了非標審計意見也不能挽救市場參與者對其的信任和支持,最終走向衰落的結局。李曉慧[13]的研究也支持了這一現象,負面報道次數的增加,伴隨著信息風險的增加,導致標準無保留意見對公司價值的提升作用減弱。

(三)穩健性檢驗

本文采取了替換變量和縮小樣本兩種方法進行穩健性檢驗。選取ROA替換ROE作為公司價值變量,采用OLS回歸得到了回歸結果表5。得到的回歸結果與原結果基本保持一致。

為了避免研究結果的“偶然性”,縮小研究樣本,選取2013—2016年A股上市公司樣本,重復原步驟進行檢驗,回歸結果如表6所示。原假設均得到了再次的驗證,說明本文有較高的穩健性。

五、研究結論與政策建議

本文以2010—2016年我國A股上市公司為研究樣本,考察了媒體報道、審計意見對公司價值的影響,得出研究結論如下:(1)標準無保留審計意見能夠促進公司價值的提升,說明審計意見的出具在一定程度上緩解了委托代理問題,增加信息透明度和真實性,增強投資者信心,并促使經理人更好地約束自身行為,改善公司治理;(2)正面媒體報道次數的增加促進了公司價值增長,負面媒體報道次數的增加則會使公司價值下降;(3)正面媒體報道與標準無保留審計意見產生了一定的協同效應,正向調節審計意見與公司價值關系,但該作用不顯著;負面媒體報道與標準無保留審計意見會產生信息分歧,負面媒體報道次數的增加顯著地弱化了標準無保留審計意見對公司價值的影響。

基于上述研究結論,本文從以下三個角度提出了政策建議:(1)對行政監管機構來說,應提高對媒體報道的重視,制定相關的法律法規保護媒體的合法權益,規范其監督方式、范圍,保障媒體報道的獨立性和真實性,充分發揮媒體的治理功效,為建立良好的資本市場秩序服務;(2)對投資者來說,需兼顧媒體報道和審計意見兩種信息,特別是兩者傳達的信號不一致時,應仔細甄別防范風險,謹慎做出投資決策;(3)對上市公司來說,不光要加強經營管理和風險控制等以獲得標準無保留審計意見,還應重視媒體報道,特別是負面報道,及時查清原因并向大眾澄清,防止事情進一步惡化。

【參考文獻】

[1] 劉亞莉,張竹,石蕾.外部審計、管理層持股與公司價值[J].會計之友,2011(3):109-113.

[2] FAN J,WONG T J.Do external auditors per-form a corporate governance role in ecmerging markets? Evidence from East Asia[J].Journal of Accounting Research,2005,43(1):35-72.

[3] 邱闖,李延喜,李藝瑋.公司治理水平對多元化上市公司價值增長的影響研究[J].當代經濟管理,2013,35(12):92-97.

[4] 李歆,左燕.媒體報道、審計意見與融資約束[J].財會月刊,2016(35):82-89.

[5] 張維,張杰.審計意見與企業價值的實證研究[J].金融理論與實踐,2013(5):26-30.

[6] 耿云江,常金曉.企業社會責任、媒體關注與企業價值[J].會計之友,2018(20):14-22.

[7] 羅進輝.媒體報道的公司治理作用——雙重代理成本視角[J].金融研究,2012(10):153-166.

[8] 于忠泊,田高良,齊保壘,等.媒體關注的公司治理機制——基于盈余管理視角的考察[J].管理世界,2011(9):127-140.

[9] 李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010,45(4):14-27.

[10] ALEXANDER DYCK,NATALYA VOLCHKOVA,ZINGALES L.The c-orporate governance role of the media:evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[11] BUSHEE B J,CORE J E,GUAY W,et al.The role of the business press as an information intermediary[J].Journal of Accounting Research,2010,48(1):1-19.

[12] 熊艷,李常青,魏志華.媒體“轟動效應”:傳導機制、經濟后果與聲譽懲戒——基于“霸王事件”的案例研究[J].管理世界,2011(10):125-140.

[13] 李曉慧,楊坤.媒體關注、審計意見與會計信息透明度研究[J].中央財經大學學報,2015(10):52-60.

[14] 朱丹,李琰.審計質量、媒體報道與企業權益資本成本——來自中國上市公司經驗證據[J].產業經濟研究,2017(6):65-74,126.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18