政府干預、非正常支付與企業信息透明度

2019-06-17 01:32:29屈晶司海濤李春濤

江漢論壇 2019年5期

屈晶 司海濤 李春濤

摘要:政府干預是為了克服市場失靈、實現社會福利最大化而進行的調控行為,比如為企業提供金融資源、壟斷地位、優惠政策等,但政府官員也可能通過干預而謀取私利,如對企業資源的掠奪性干預。我國經濟發展存在地區非平衡性,市場化程度、制度環境存在地區差異性,市場化進程對政府行為、資源配置等有重要影響,在市場化程度高的地區,法律制度環境、金融市場環境相對完善,市場在資源配置中起到更大的作用。相關實證檢驗結果也表明,地方政府干預和非正常支付對企業信息透明度也會產生影響。在政府干預較多和非正常支付較嚴重的地區,上市公司的股價暴跌風險較高;而在市場化程度較高和法制較完善的地區,政府干預和非正常支付對企業信息透明度有著顯著的制約作用。因此,提高信息透明度,可能需要通過推進政治體制改革、完善政治環境和控制非正常支付來降低企業信息透明度披露的政治成本。

關鍵詞:政府干預;市場失靈;資源配置;非正常支付;企業信息透明度

基金項目:國家自然科學基金面上項目“外部融資與中小企業創新:貸款、股權與民間金融的作用”(71372212)

中圖分類號:F279? ? 文獻標識碼:A? ? 文章編號:1003-854X(2019)05-0045-08

一、引言與相關文獻綜述

加強信息披露和提高信息透明度是解決企業所有者與經營者之間、控股股東與中小股東之間可能存在的委托—代理矛盾的一種重要內部機制①,有助于提高公司治理水平和保護投資者利益,緩解所有者和經營者之間的信息不對稱,降低交易成本,進而提高資本市場的運作效率,促進資源的有效配置和經濟的穩健增長②。同時,企業提高自身信息透明度也有助于減少代理成本、提高股票流動性、吸引機構投資者、提高分析師的關注度和降低融資成本③。雖然信息透明如此重要,但中國企業信息透明度并不高。普華永道發布的全球企業財務透明度指標曾把中國列為財務最不透明的國家之一。Morck,Yeung and Yu(2000)基于跨國樣本的研究發現,中國是上市公司股價同步性最高的國家之一④;Jin and Myers(2006)同樣發現中國股市擁有全球最高的同步性,并認為同步性和股價暴跌都是信息不透明的直接結果⑤。因此,大力提高上市公司的會計信息披露質量和增加財務透明度是健全資本市場基礎性制度的重要方面。

總體來說,國內外關于企業信息透明度影響因素的研究可分為微觀層面和宏觀層面。在微觀層面,主要分析公司的信息披露動機、公司治理結構以及公司特征等因素對企業信息透明度的影響。研究發現,企業規模、股權結構、盈利能力、兩權分離、機構投資者持股、獨立董事比例及期權激勵等因素都會對企業的信息披露水平產生影響⑥。在宏觀層面,研究發現制度環境和治理文化是決定信息披露質量的重要因素,一國的信息披露水平會受當地的法律制度和文化的影響,且隨著信息環境的改善,法律制度對公司信息披露的影響存在減弱的趨勢⑦。Bushman等(2004)認為,一國的司法體系、證券法規、政治經濟及稅務體系都會影響企業的財務報告披露動機,從而影響企業的信息透明度⑧。Leuz and Oberholzer(2006)以印度尼西亞的企業為樣本,發現政治關聯與企業透明度相關,且政治關聯會通過阻礙企業在外國發行證券,間接導致較低的企業透明度和較差的業績表現⑨。此外,不同經濟體所盛行的企業文化也會影響企業的信息披露,發達國家的企業在商務交易中通常秉承透明的企業文化,而發展中國家和轉型經濟體的企業則恰恰相反。

綜上所述,關于企業透明度影響因素的研究,大多集中在政治、經濟與法律等外部宏觀制度因素。對處于“新常態”的中國,各個地區的政治、經濟發展水平不平衡,市場化程度、地方政府對企業的干預及產權保護程度都存在差異,這使得不同地區企業的信息披露可能會受到不同程度的影響⑩。那么,政府干預與社會腐敗是否會影響企業的信息透明度呢?市場化程度和法制環境的地區差異是否會制約這種作用呢?為了回答這些問題,本文利用世界銀行在中國120個城市的調查數據,測度一個地區的政府干預和社會腐敗的程度,并通過上市公司數據,檢驗它們對信息透明度的影響程度和作用機制,以期為政府的角色定位和制定合理的信息披露政策提供依據。

二、研究假設提出

本文從政府干預、非正常支付、市場化程度三個方面分析企業信息透明度的影響機制。

1. 政府干預與企業信息透明度

政府干預是政府為了克服市場失靈、實現社會福利最大化而進行的調控行為,比如為企業提供金融資源、壟斷地位、優惠政策等,但政府官員也可能通過干預而謀取私利,如對企業資源的掠奪性干預。我國當前的市場體制是從計劃經濟體系轉軌的結果,在法制和市場機制不健全的條件下,政府對市場運行與企業運營的干預較多。毫無疑問,這種政府干預對企業信息透明度以及公司價值都有顯著影響。

Piotroski等(2015)認為,中國政府官員在經濟活動中起著主導性的作用,地方政府官員的政治生涯動機(對政治前途的考慮、政治晉升意圖等)是影響中國資本市場信息環境的一個重要因素11。中國地方官員的晉升與其所轄區域的經濟業績直接掛鉤,為此官員們也會影響企業的信息披露。中國媒體的獨立性較差且市場效率不高12,隱瞞負面信息的成本也不高,地方官員有動機也有能力去影響企業的信息披露。這種扭曲的媒體報道會顯著地惡化資本市場的信息環境,削弱市場的信息效率,從而降低企業的信息透明度。此外,李增泉等(2005)發現控股股東或地方政府具有掏空上市公司的動機,而為了掩蓋掏空行為,政府有動機去干預企業的信息披露,降低其透明度,以便于侵占上市公司的利益13。

此外,企業也常常會努力與政府建立并保持較好關系,這在轉型經濟中尤為普遍。通過與政府建立關系,企業更容易獲得銀行貸款以及政府救濟等好處,從而使企業缺乏自愿向市場披露更多其特有信息的動機14。有時,這些好處可能是企業通過尋租活動獲得的,具有一定的非公開性,從而減少企業的信息披露。基于以上分析,本文提出假設1。

H1:政府干預會降低企業的信息透明度。

2. 非正常支付程度與企業信息透明度

非正常支付是當代世界面臨的重大挑戰,因為它降低了法律效力,破壞了經濟增長的制度環境。透明國際(1995)認為非正常支付破壞了政府的正常運轉,扭曲了公共政策,導致資源配置效率降低,阻礙了私營經濟的發展,尤其損害了窮人的利益。非正常支付至少通過以下三種途徑來影響企業的信息透明度:

第一,非正常支付越嚴重的地區,企業越有動力減少信息披露、降低透明度,以掩蓋官員從企業攫取利益的行為。Piotroski等(2015)對中國國有企業的實證研究發現,在企業所在地的政府官員出現非正常支付的前兩年,企業會減少負面信息的披露。原因在于,雖然對企業進行充分的信息披露對投資者有利,但非正常支付行為的泄漏會嚴重影響到政府官員的聲譽,從而增加當地官員和企業管理層的政治成本。

第二,在非正常支付嚴重的地區,企業與政府之間存在大量的隱性交易。企業不再將提高產品質量、服務水平作為拓展市場的主要手段,而將精力放在與政府維持良好的關系上,但維系這種關系的成本卻不能公開披露。這種掩蓋造成了財務處理的復雜性和財務本身的不透明。

第三,公司上市與否成為地方政府政績考核的重要指標15。為了滿足上市的虛榮心,一些地區出現了捆綁上市的拉郎配現象和為了達到上市條件而進行的操縱財務數據現象。這些不規范行為會因為法律制度的嚴明而減少,也會因為非正常支付的存在而增加。非正常支付越嚴重的地區,通過不規范行為而上市的公司更多,從而導致了上市公司在透明度上的先天不足。基于上述分析,本文提出假設2。

H2:企業所處的地區非正常支付程度越高,這些企業的信息透明度越低。

3. 外部市場環境的影響

我國經濟發展存在地區非平衡性,市場化程度、制度環境也存在地區差異性,市場化進程對政府行為、資源配置等有著重要的影響。在市場化程度高的地區,法律制度環境、金融市場環境相對完善,市場在資源配置中起到更大的作用16。為了獲取銀行貸款,企業將提供更多關于盈利水平、償債能力等方面的財務信息,以降低信息不對稱程度。而且,地方政府更少地將社會性負擔轉嫁到其控制的企業中,更多地約束自身的行為,減少對上市公司的干預。并且,在市場化水平較高、法制較完善的地區,上市公司內部人或大股東對中小股東的利益侵害行為會受到更多約束。

反之,在市場化程度低的地區,政府配置資源的權利更大,企業更容易受到政府官員的干預,企業難以依靠市場原則獲得資源,不得不通過尋租獲取所需的各種資源并進行交易。為了掩飾其尋租過程,企業傾向于較少對外披露特有信息,降低其信息透明度。可以預期,在一個市場化程度較低的地區,上市公司受到的政府干預相對更為嚴重,企業信息透明度越低。基于此,本文提出第三個假設。

H3:市場化水平越低的地區,政府干預與非正常支付對企業的信息透明度的負面影響越強。

三、樣本選擇、數據來源與研究方法

本文的第一數據來源是世界銀行與國家統計局2005年在中國120個城市的企業投資環境調查(Investment Climate Survey)數據,以此構造政府干預和非正常支付程度指標。2005年,世界銀行與國家統計局合作,選取中國120個地級市作為樣本,從每個城市抽樣100家企業,四個直轄市則各抽取200家企業進行調查。我們根據世界銀行的調查問卷構造每個城市的政府干預指數和非正常支付指數,并研究政府干預和非正常支付對企業信息透明度的影響。

本文的第二數據來源是2004-2014年滬深A股上市公司數據,數據來自于CSMAR數據庫,行業分類采用申銀萬國公司公布的行業分類代碼。首先,由于本文主要用企業的暴跌風險來度量企業透明度,而企業暴跌風險度量指標的計算需要一定的交易天數作保證,因此本文剔除了一年中交易天數小于20周的公司年度樣本。然后,剔除上市公司所在地不在世界銀行調查問卷涉及的120個城市范圍內的公司。此外,本文對樣本數據還進行了如下處理:(1)剔除資不抵債的公司年度樣本;(2)為排除異常值的影響,本文在1%的水平上對所有連續性變量進行了縮尾處理;(3)剔除變量缺失的樣本。最后,我們得到11年共17354個公司年度樣本。

1. 政府干預與非正常支付程度的測度

在世界銀行的企業投資環境調查問卷中,企業總經理需要回答有關市場結構、制度環境和內部控制等問題,企業的財務主管需要協助填寫有關的財務指標。其中,企業經理人會被問到,每個月平均要花多少時間用來接受稅務部門、公共安全部門、環境部門或是勞動與社會保障部門的檢查或參加由它們組織的會議,我們把這一時間記作Day1。企業經理人還會被問到總經理或副總經理每月需要花多少時間用于處理政府事務,包括打理與政府辦事人員的關系、整合并提交各種報表,以及與稅務部門、海關部門、勞動局、登機機關等政府部門溝通所用的時間等,我們把這一時間記作Day2。Day1和Day2越大,說明企業需要應付政府官員所花費的時間越多,則認為企業受到的政府干預越多。

在非正常支付程度的度量上,我們使用企業通過法律手段處理糾紛的信心(Confidence)和企業在申請貸款時是否需要向銀行職員行賄(Bribe)來衡量。在世界銀行調查中,企業的經理人會被問到,在本省內通過公正的當地法律體系解決與供應商、客戶或子公司間的商業糾紛時有多大信心(Confidence)?信心用百分數表示,信心越小說明當地的非正常支付程度越嚴重。行賄(Bribe)是企業是否需要通過賄賂來得到銀行貸款,也可以反映地區的非正常支付程度。在世界銀行的調研中,企業的經理人會被問到是否需要向銀行或金融機構的職員支付額外禮品(gift)以獲得貸款。

2. 企業不透明度的測度

本文用股價暴跌指標來測度企業信息不透明程度。按照Bushman等(2004)的定義,透明度是指市場參與者對公司特質信息的獲取程度,而公司的特質信息是影響公司股票表現的重要因素。Jin and Myers(2006)利用跨國樣本數據,從理論和實證上同時證明財務報告透明度與股價暴跌風險之間的負向關系。Hutton等(2009)以美國上市公司為樣本,研究發現公司的財務報告透明度越低,提供給外界的特質信息越少,股價同步性越高,股票越容易出現暴跌17。潘越等(2011)以我國A股公司作為研究樣本,發現上市公司的信息透明度越低,其個股發生暴跌的風險越大18。

借鑒前人研究成果,本文用股價暴跌指標作為公司不透明的替代變量,通過以下三個指標度量股價暴跌:(1)股票收益的下跌波動率與上漲波動率之比;(2)收益偏度的相反數;(3)股票收益超過99%置信水平下的頻率。變量的計算方法如下:

首先,通過估計市場模型來計算企業股票的周超額收益率。參照Hutton等(2009)的做法,本文采用如下市場模型:

3. 控制變量的選取

參照相關文獻,本文考慮的控制變量包括:企業規模(Size)、資產負債率(Lev)、賬面市值比(MB)、董事會規模(Boardsize)、董事會中的獨立董事比例(Indep)、股權集中度(LMS)、企業上市年限(Age)、企業的所有權性質(Private)、分析師跟蹤人數(Analyst)、是否四大審計(Big4)、機構持股者比例(IO)等。

4. 基本計量模型

本文采用的具體模型如下:

其中:被解釋變量Opaquei,t是第i家企業在t年的信息不透明程度,并使用Duvol、Ncskew和 Count這三個股價暴跌指標來度量。Govi,t是主要解釋變量,衡量了第i家上市公司所在城市的政府干預與非正常支付水平,分別用Day1、Day2和Bribe、Confidence來度量,Control是控制變量。我們還同時控制行業(Industry)、交易所(Exchange)以盡可能控制個體效應。其中,Industry是行業虛擬變量,根據申銀萬國2015 年的行業分類,將樣本公司的行業類型分為28 類,設置27 個行業控制變量,即Industry1—27。由于篇幅所限,我們在回歸結果中沒有報告這些固定效應的回歸系數。

需要說明的是,樣本是2004—2014年的面板數據,但關鍵解釋變量即非正常支付指標和政府干預指標只有一年的數據,即對于每一個樣本公司,該變量在樣本期間是不變的,使用固定效應的面板數據回歸必然會與非正常支付指標和政府干預指標產生共線性。為此,我們采用Fama and Macbeth(1973)提出的兩步法進行模型的估計。

四、實證分析結果與檢驗

1. 描述性統計

表1給出了3個被解釋變量以及其他變量的描述性統計。股價暴跌指標Duvol、Ncskew和Count的均值為負數,表明我國企業存在一定的暴跌風險,Duvol均值為負,說明下跌期間的收益方差低于上漲期間的收益方差。Count的均值是-0.00608,為負值,表明我國上市公司暴跌的頻率大于暴漲的頻率。Ncskew的均值為-0.562,表明我國上市公司的超額收益率存在負偏性。

同時,根據透明度指標與主要解釋變量之間的Pearson相關系數可以看出,我們衡量不透明程度的三個暴跌風險指標之間存在顯著的正相關關系,可以較為一致地反映公司的透明度。這些不透明度指標與Day1、Day2和Bribe顯著正相關,而與Confidence負相關,說明政府干預與非正常支付很有可能降低企業的透明度。最后,各個解釋變量之間的相關系數大多低于0.3,說明解釋變量之間不存在多重共線性,因此我們可以將這些因素同時作為解釋變量進行回歸分析。

2. 實證結果

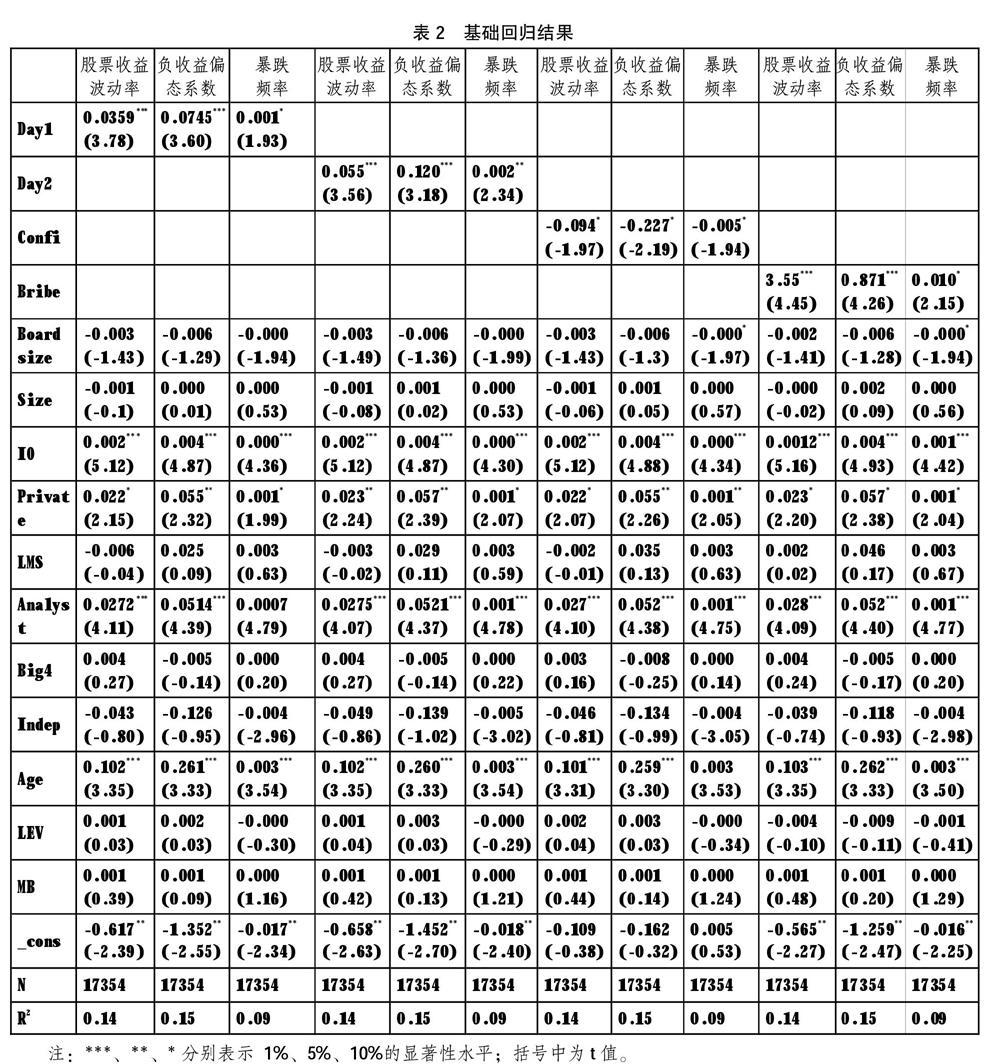

為了檢驗本文的假設H1和H2,我們用Day1、Day2、Confidence和Bribe分別對三個股價暴跌指標進行回歸分析。對每個不透明度指標,我們分別報告Fama-Macbeth回歸的計算結果,這相當于對11年的每個年度橫截面樣本做一次回歸,因此每個系數都有11個估計值,Fama-Macbeth回歸最后給出了這11個系數的平均值和平均擬合優度。

從表2中,我們發現Day1和Day2的系數均為正,且都達到了較高的顯著性水平。Day1和Day2越大,表示企業的管理層用來參與政府事務的時間越多,或是與政府各個部門打交道的時間越長,因此受到政府的掠奪性干預的幾率也越多。顯著為負的系數,說明企業受到的政府干預越多,股價暴跌的幾率越高,即透明度越低;企業股票的暴跌風險越大,企業信息越不透明,實證結果印證了本文提出的假設H1。

同時,Confidence的系數均為負,達到10%的顯著性水平,即企業對于通過法律解決與政府糾紛的信心與企業股票的暴跌指標成反比。由此,對通過法律程序解決爭端越有信心的地方,上市公司的股票越不容易發生暴跌,企業的信息透明度上升。Bribe與企業股價暴跌指標的系數均顯著為正,證明非正常支付可以導致股價暴跌。綜合Confidence和Bribe這兩個指標的回歸結果,可以判定非正常支付會影響企業的信息透明度,且非正常支付程度越高,公司融入股票市場的特有信息越少,即股價越容易發生暴跌,企業的透明度越低。我們的實證結果也印證了前文提出的假設H2。

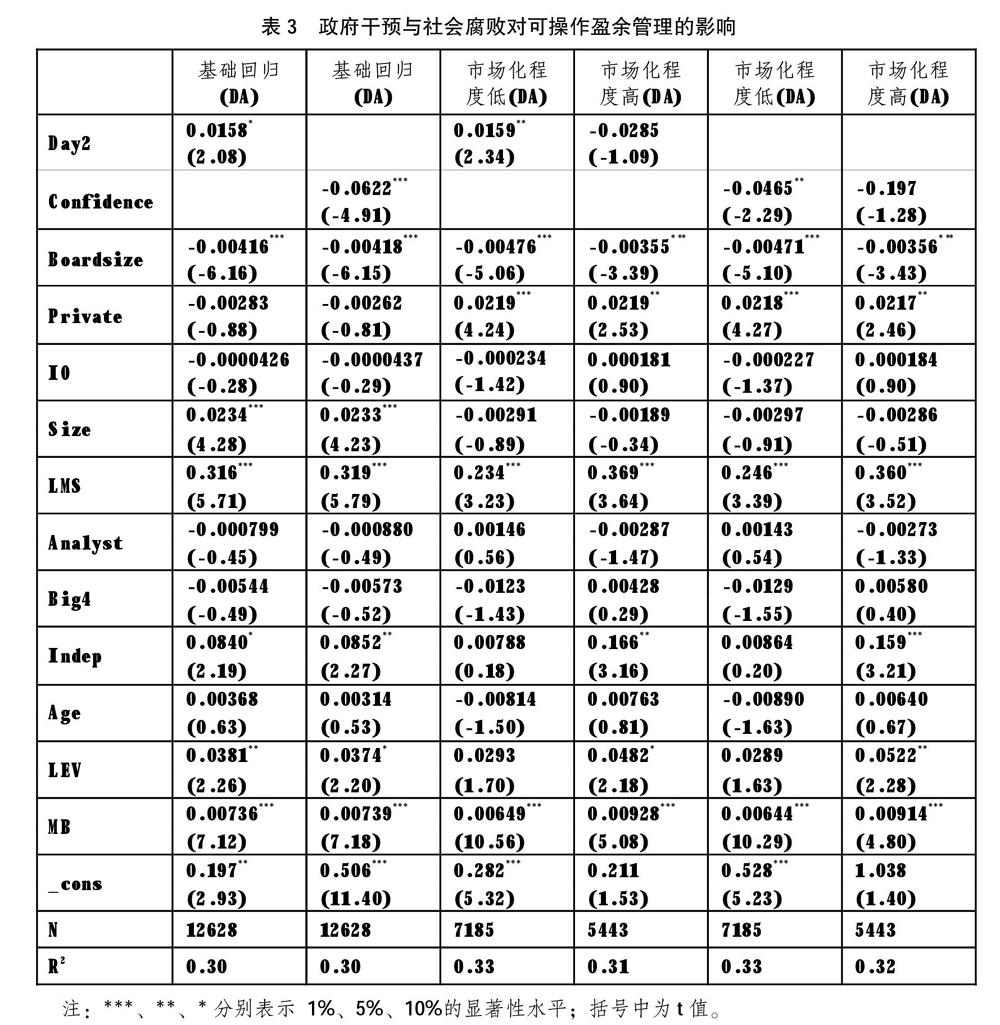

進一步地,我們考察不同市場化程度下政府干預、非正常支付程度對企業信息披露影響的地區差異。參照樊綱等(2011)的市場化指數中“市場分配資源的比重”指標,將總樣本分為市場化程度高和市場化程度低兩個子樣本。而市場化程度的高低按照樊綱指數的中位數劃分,高于中位數的為市場化程度較高的地區,否則是市場化程度較低的地區。觀察實證檢驗結果發現,無論用day1還是day2作為解釋變量,它們都在市場化水平較低地區表現得更加顯著,說明政府干預對上市公司透明度的影響主要是市場化程度較低地區的樣本驅動的,一個直接的推論是,在市場化程度較低的地區,政府更傾向與是一只“掠奪之手”,但是在市場化程度較高的地區,“掠奪之手”與“幫助之手”的效應并存并相互抵消了。我們用Confidence和Bribe的回歸結果檢驗也得出了類似的結論(限于篇幅,回歸結果沒有報告,如果需要可向作者索取)。實證結果表明,市場化程度低的地區,Confidence的系數顯著為負,但Bribe顯著為正,說明非正常支付在落后地區的傷害性更大,從而研究假設H3得到了驗證。