2019年一季度全國飼料生產監測情況

2019-06-19 02:20:46全國畜牧總站信息中心田建華陸泳霖

中國飼料 2019年11期

全國畜牧總站 信息中心 田建華 陸泳霖

中國飼料工業協會 信息中心 田建華 陸泳霖

2019年全國一季度飼料經濟運行總體平穩,但受非洲豬瘟疫情影響,飼料企業經營壓力增大。由于豬飼料降幅較大,導致一季度全國工業飼料總產量同比下降。

一、飼料總產量下降,產品結構大幅調整

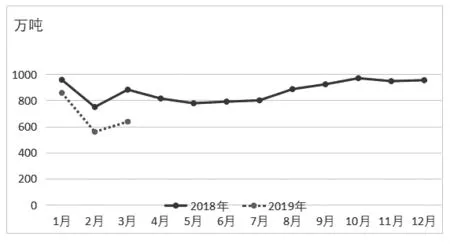

統計監測數據顯示,2019年一季度飼料總產量同比下降5.9%。其中,配合飼料同比下降4.2%,濃縮飼料同比下降22.7%,添加劑預混合飼料下降18.1%(表1)。受環保、養殖效益因素影響,加之非洲豬溫疫情疊加,養殖產業結構持續調整,散戶退出,濃縮飼料、添加劑預混合飼料降幅較大。2018年1月以來飼料產量變化見圖1。

表1 飼料生產一季度同比情況%

圖1 2018年1月以來飼料產量變化情況

二、不同品種飼料有漲有跌

(一)豬飼料大幅下降 豬飼料總產量同比下降17.7%,其中,仔豬飼料同比下降27.9%,母豬飼料同比下降28.7%,生長育肥豬飼料同比下降0.7%(表2和表3)。下降原因,主要受環保限養禁養、后期非洲豬瘟疫情,特別是2018年11月至2019年2月四個月非洲豬瘟疫情暴發期,養殖企業受影響較大,導致生豬生產能力下降,從而使豬飼料需求下降和結構調整。

表2 不同品種飼料生產一季度同比情況%

表3 各細化品種飼料生產一季度同比情況%

(二)禽飼料快速增長 隨著禽市場產能恢復和非洲豬瘟疫情導致生豬產能下降,市場看好禽肉的替代性增長,禽類市場價格高位運行,養殖戶補欄積極,禽飼料快速增長,特別是蛋鴨飼料、肉鴨飼料大幅增長。蛋禽飼料同比增長5.7%,其中,蛋雞飼料同比下降1.5%,蛋鴨飼料同比增長24.2%,蛋鵝飼料同比增長19.4%。肉禽飼料同比增長8.2%,其中,肉雞飼料同比增長8.2%,肉鴨飼料同比增長8.5%,肉鵝飼料同比增長41.7%。

(三)水產飼料略有下降 由于四大家魚消費下降,加之多地禁限養區,疊加局部地區疫情,水產養殖規模受影響,水產飼料小幅下降。一季度水產飼料同比下降1.5%,其中,淡水飼料同比下降3.1%,海水飼料同比增長9.1%。

(四)反芻飼料持平略減 受養殖效益、環保禁養等因素影響,牛羊肉供應偏緊格局未變,牛羊肉價格高位運行。反芻動物飼料同比下降0.8%,其中,奶牛飼料同比下降5.8%,肉牛飼料同比增長15.1%,肉羊飼料同比下降1.7%。

三、年產10萬噸以上規模化企業飼料產量保持較高增速

全國萬噸規模以上飼料生產廠產量占總產量76.0%,比上年增加0.2個百分點。其中,10萬噸規模以上廠家產量占總產量4.3%,飼料產量同比增長13.6%,比上年同期增加0.7個百分點。 全國萬噸規模以下飼料企業產量占總產量24.0%,飼料產量同比下降6.8%,比上年同期下降0.2個百分點。

四、各區域發展速度差異明顯

一季度僅浙江、福建、海南、重慶、貴州、青海、新疆7省(區、市)飼料總產量同比增長,分別增長 0.8%、4.0%、0.9%、3.1%、9.6%、22.7%、6.0%。其余23個地區一季度飼料總產量同比均為下降(表 4)。

表4 我國各省區一季度飼料總產量同比情況

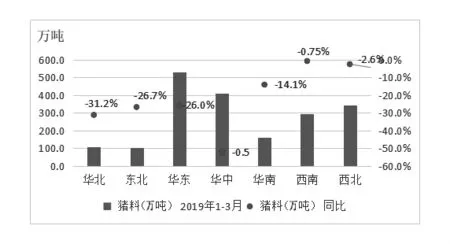

從豬飼料看,西南、西北地區由于地緣優勢和近年大企業產能布局增加,飼料產量下降相對較小,分別下降0.75%、2.6%。華北、東北、華東豬飼料產量下降較大,分別下降31.2%、26.7%、26.0%(圖 2)。

五、飼料原料價格以降為主

圖2 2019年一季度各地區飼料總產量同比

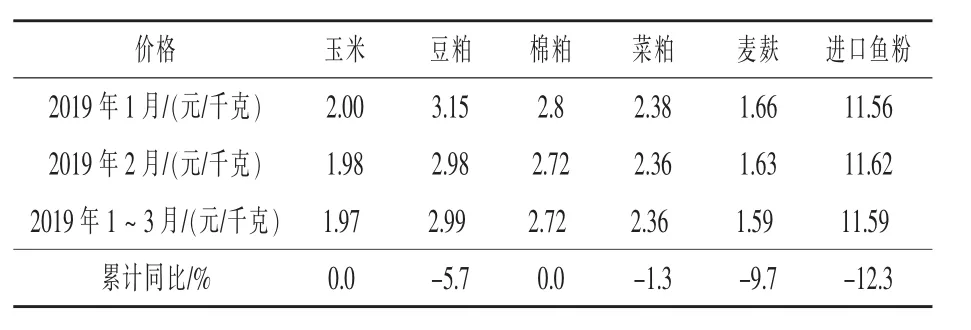

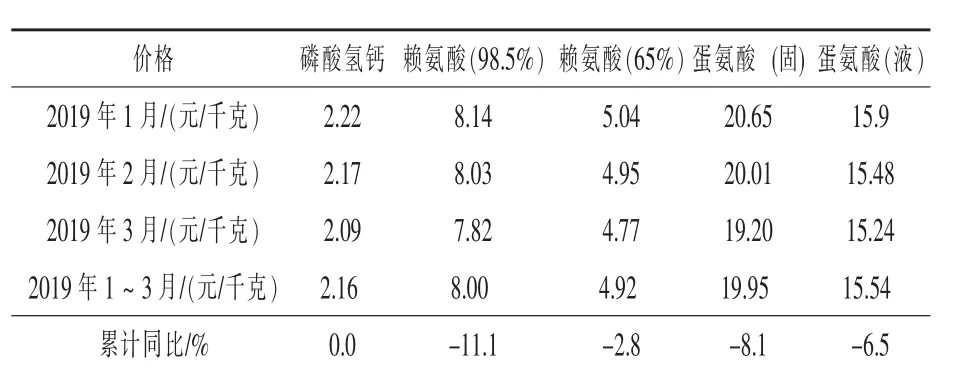

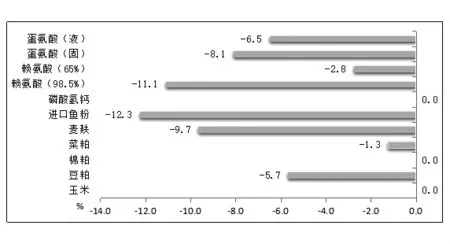

一季度主要飼料原料和飼料添加劑產品中,除玉米、棉粕、磷酸氫鈣價格同比持平外,其他飼料原料和飼料添加劑價格同比皆降 (表5和表6)。一季度玉米均價1.97元/千克,同比持平,主要受市場需求不振,而主產區基層余糧逐漸減少,供應壓力有所減緩所致。全球大豆豐產、國內豆粕庫存充足,疊加非洲豬瘟疫情下養殖需求有限,豆粕行情承壓下滑,一季度豆粕均價2.99元/千克,同比下降5.7%。在豆粕行情弱勢效應下,棉粕同比持平、菜粕同比下降1.3%;受玉米價格走弱、疊加原料小麥價格持續偏弱共同影響,麥麩均價同比下降9.7%;港口魚粉庫存高企,進口魚粉均價同比下降12.3%(圖3)。

表5 2019年一季度主要飼料原料采購均價

表6 2019年一季度主要飼料添加劑采購均價

圖3 2019年一季度主要飼料原料和飼料添加劑采購價格同比

六、飼料產品價格漲跌互現

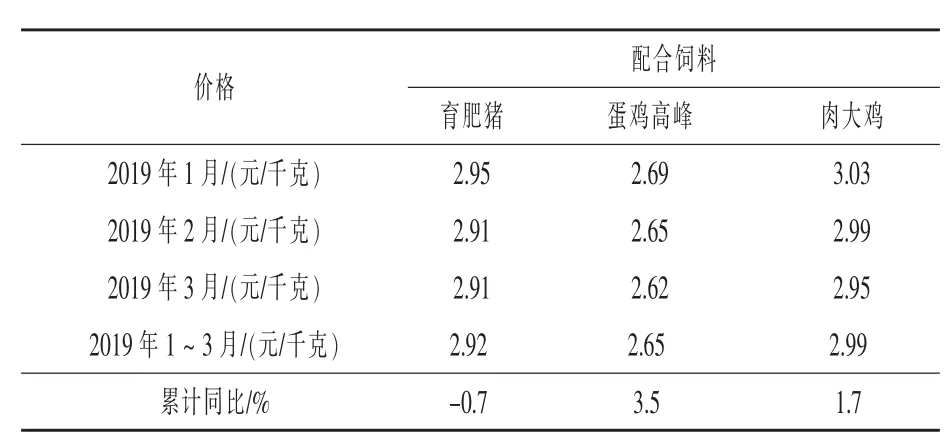

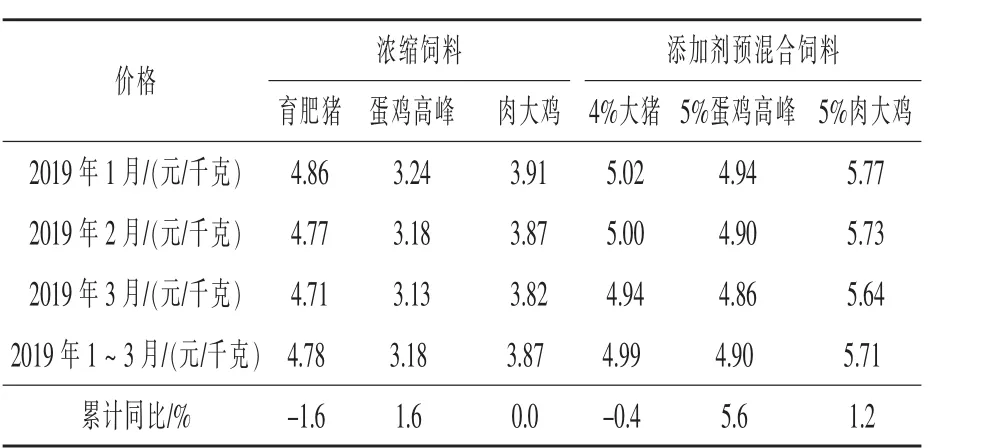

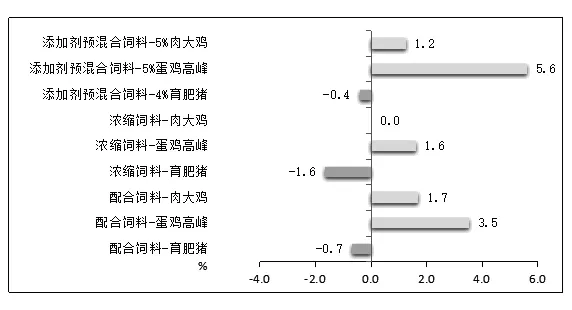

一季度受主要飼料原料價格持續走跌及養殖效益影響,豬飼料產品價格下降,禽飼料產品價格上漲。其中,豬配合飼料、豬濃縮飼料和豬添加劑預混合飼料價格同比分別下降0.7%、1.6%和0.4%;蛋雞配合飼料、蛋雞濃縮飼料和蛋雞添加劑預混合飼料價格同比分別增長3.5%、1.6%和5.6%;肉雞配合飼料、肉雞添加劑預混合飼料價格同比分別增長1.7%、1.2%;肉雞濃縮飼料價格同比持平(表 7~ 8、圖 4)。

表7 2019年一季度配合飼料全國平均價格

表8 2019年一季度濃縮飼料和添加劑預混合飼料全國平均價格

圖4 2019年一季度主要飼料產品價格同比

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52