博弈論視域下中小企業聯保貸款模式研究

2019-06-22 00:58:34羅安

中國經貿導刊 2019年11期

羅安

摘 要:中小企業貸款難是我國實體經濟發展面臨的現實問題,商業銀行開展的中小企業聯保貸款是化解該難題的有效路徑與有益探索。在信息不透明的情況下,隨著宏觀經濟持續下行,聯保貸款已經成為商業銀行不良貸重災區,中小企業聯保貸款從“抱團取暖”變成了“抱團欠債”。鑒于此,文章以博弈論為理論基礎,剖析中小企業聯保貸款模式中的各方利益博弈關系,研究結論顯示:中小企業聯保貸款制度設計必須加強聯保企業的內部約束與違約成本,基于此應該采取聯保貸款與供應鏈金融深度融合、加速全國統一社會征信體系建設、商業銀行加強聯保貸款風險審核三位一體的政策措施,充分發揮中小企業聯保貸款的作用與優勢。

關鍵詞:博弈論 企業 聯保貸款 模式研究 對策探究

???????一、前言

長期以來,由于資產規模偏小、融資信用較弱、管理制度不健全等原因,中小企業的財務處理隨意性大、透明度低、真實性差,這導致中小企業在爭取商業銀行信貸資源方面缺乏競爭力,由此造成了中小企業陷入融資難的發展困境,這不利于我國實體經濟的可持續發展與政府充分就業政策目標的實現。基于此,部分商業銀行響應政府號召,推出中小企業聯保貸款業務,通過由3-8家規模相當、彼此了解、相互信任的中小企業自由結成小組,遵循“雙向選擇、自愿互保、責任共擔”的原則,向商業銀行進行聯合貸款,以期解決當前中小企業貸款難的弊病。但事與愿違,中小企業聯保貸款模式自推出后經歷了一個“先熱、后冷、再衰”的發展歷程。文章以博弈論為分析基礎,剖析中小企業聯保貸款模式中的各方利益博弈關系,力爭分析出中小企業聯保貸款的制度缺陷,并結合我國的國情與企情,提出完善中小企業聯保貸款模式的對策,具有較大的理論價值與較強的現實意義。

?????二、博弈論視域下中小企業聯保貸款模式分析

基于中小企業聯保貸款的業務流程,可以將中小企業聯保貸款模式劃分為兩個階段:第一階段為中小企業組成聯保貸款小組階段;第二階段為組成聯貸小組的中小企業聯合向商業銀行貸款的階段;鑒于此文章將分兩個階段來分析研究中小企業聯保貸款模式。

(一)中小企業聯保貸款博弈模型假設

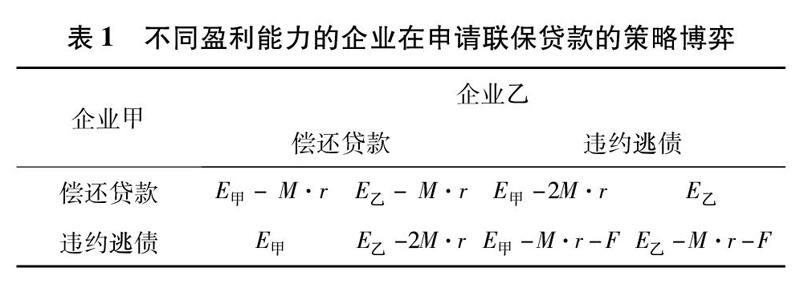

為了簡化博弈模型,假設參與聯保貸款的中小企業為2家,分別取名為企業甲與企業乙,兩個企業償還貸款的概率為P甲與P乙,由于不同企業的盈利能力存在差異,假設企業甲的盈利能力更強,即企業甲貸款M單位商業銀行貸款的收益為E甲,相對應的在貸款金額一致的情況下,企業乙E乙,兩者不貸款時收益假設為0,其中G甲>G乙,由此可以推斷出P甲>P乙。在實際操作中,中小企業聯保貸款各成員間的貸款利率是一致的,記為r,商業銀行資金成本為C,從理論分析層面來說,遵循最優經營策略為MR(邊際收益)=MC(邊際成本),即M·r=C。為了給予貸款者威懾,商業銀行均會設置違約處罰F,F是不包含本金利息的額外懲罰,不過在當前我國商業銀行貸款的實務中,F普遍小于M·r,并且在企業甲與企業乙中出現一方違約,另外一方需要承擔連帶責任。

(二)中小企業組成聯保貸款小組的利益博弈分析

基于前文的假設,我們可以對于不同盈利能力的企業在申請聯保貸款時的利益博弈進行分析,參見表1。

從表1可以看到,在現行的博弈框架下,企業甲與企業乙在申請聯保貸款時存在博弈,且兩者的博弈存在博弈納什均衡解:(違約逃債、違約逃債),即對于企業甲或者企業乙來說,無論對方選擇何種策略,自己最優的策略是違約逃債。因此,在日常的中小企業聯保貸款中,組成聯保貸款小組的企業都有極強的違約動機,這其實也印證了時下聯保貸款糾紛不斷的現實情況。這說明一個非常嚴重的問題就是:中小企業聯保貸款中聯保企業的內部約束不足,由此導致信用差的企業將風險轉嫁到信用好的企業身上,從而會造成信用好的企業被迫放棄申請聯保貸款,信用差的企業往往組團進行貸款,形成了“劣幣驅逐良幣”的惡性循環。

(三)中小企業聯貸小組與商業銀行的利益博弈分析

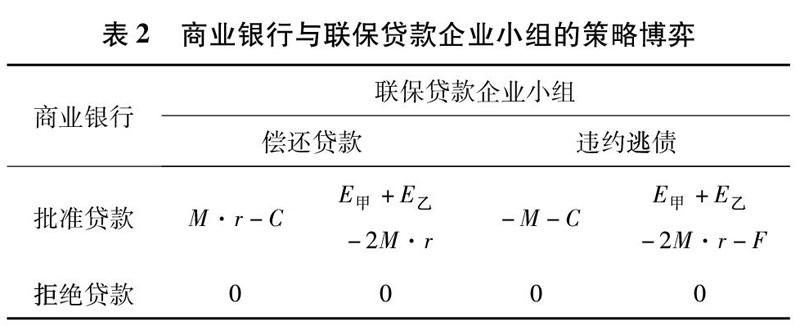

在中小企業組成聯保貸款小組時,需要到商業銀行進行貸款申請,在該階段中小企業聯貸小組與商業銀行進行利益博弈,博弈模型矩陣參見表2。

從表2可以看出,在商業銀行與聯保貸款企業的策略博弈模型中,聯保貸款企業小組與商業銀行都存在納什均衡解:(拒絕貸款,違約逃債),即無論對方選擇何種博弈策略,商業銀行的最佳策略是拒絕貸款,聯保貸款企業小組的最佳策略是違約逃債,這也就是說聯保貸款模式的設計存在缺陷,需要進一步完善,博弈模型分析的結果與中小企業聯保貸款模式“先熱、后冷、再衰”的發展過程完全一致。在當前的法制環境下,中小企業聯保貸款制度中商業銀行對于聯保貸款業務的違約將付出較高成本,而對于聯保貸款企業的違約約束不足,中小企業聯保貸款的違約成本較低。據第一財經日報的報道,隨著宏觀經濟持續下行,聯保貸款已經成為商業銀行不良貸重災區,中小企業聯保貸款從“抱團取暖”變成了“抱團欠債”。

?????三、完善中小企業聯保貸款模式的建議

中小企業貸款難是我國實體經濟可持續發展必須解決的問題,商業銀行開展的中小企業聯保貸款是化解該難題的有效路徑與有益探索。在信息不透明的情況下,隨著宏觀經濟持續下行,聯保貸款已經成為商業銀行不良貸重災區,中小企業聯保貸款從“抱團取暖”變成了“抱團欠債”。基于前文的博弈分析,筆者認為中小企業聯保貸款的模式是解決我國中小企業貸款難的有效思路與可行路徑,但是這必須建立在科學、合理、可行的制度設計上,基于當前我國的信用體系建設與企業融資現狀,文章提出以下完善中小企業聯保貸款模式的建議。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2017年20期)2018-01-03 06:27:21

山東工業技術(2016年15期)2016-12-01 05:31:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18