股利稅差異化、風險承擔與股權資本成本

2019-06-24 15:26:32桑廣強李桂萍何倩

商業會計 2019年5期

桑廣強 李桂萍 何倩

【摘要】? 資本市場的脫實向虛以及中美的貿易摩擦增加了資本市場的風險,旨在遏制炒作、促進長期投資的股利稅差異化政策(財稅[2012]85號)能否降低公司風險承擔,迎合宏觀實體經濟中的減稅降費降低成本的目標,值得學界研究。文章以我國滬深股市2009—2014年上市公司經驗數據,采用聯立方程組實證研究了股利稅差異化、風險承擔與股權資本成本的關系。研究發現,股利稅差異化征收后,上市公司的風險承擔水平降低;風險承擔在股利稅差異化影響公司股權資本成本中發揮了有調節的中介效應。

【關鍵詞】? 股利稅差異化;風險承擔;股權資本成本

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)05-0008-04

一、引言

改革開放以來,我國經濟持續高速增長,股票市場蓬勃發展。然而近年來資本市場“脫實向虛”,伴隨著我國經濟改革步入“深水區”,習近平總書記多次強調金融要回歸本源、服務實體經濟的原則、任務,提出提高直接融資比重,促進多層次資本市場健康發展的工作要求。資本市場作為上市公司的重要籌資渠道,其相關政策的調整會直接影響公司的籌資成本,尤其是股權資本成本。股東獲取股票溢價和公司分紅時,需要繳納資本利得稅和股利稅,因為我國個人股東適用的資本利得稅為0,因而,股利稅成為股東面臨的主要稅收,是政府維護資本市場健康發展、調節微觀經濟主體利益關系的重要手段,影響著公司股權資本成本(李桂萍和王瑞華,2018;李桂萍,2018)[1-2]。2012年11月16日我國發布實施《關于實施上市公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅[2012]85號),個人投資者股息紅利所得按持股期限繳納差異化股利稅政策。股利稅差異化的效果得到眾多學者的關注(Oliver Zhen Li,2014;賈凡勝,2016;李桂萍,2018)。

近期中美貿易摩擦對中國經濟產生影響,因為股市是經濟的晴雨表,滬深股票市場波動更加頻繁,公司承擔風險更加嚴峻。經典的資本資產定價模型顯示風險是影響公司股權資本成本的重要因素,而政策風險則是影響股權資本成本的重要系統性風險因素。當風險不可避免時,上市公司的風險承擔水平就成了公司控制股權資本成本和獲取預期收益的重要因素。現有文獻主要從財務杠桿、融資約束、現金股利視角,考察股利稅差異化影響公司股權資本成本的具體作用(李桂萍,2018;李桂萍和劉薇,2018)[2-3],忽視了風險承擔的具體作用,本文研究風險承擔在股利稅差異化與股權資本成本的具體作用,揭示股利稅差異化改革背景下公司風險承擔對股權資本成本產生的影響及路徑,為公司規避未來經營不良風險、政府部門優化稅制提供理論支持和參考。

二、文獻綜述與研究假設

(一)股利稅差異化政策與風險承擔的關系。經典稅差理論認為,資本利得具有稅收優勢,公司最優股利政策就是不分或少分股利。公司發放股利可解決內部人的“自由現金流”的代理問題(La Porta etal.,2000)[4]。當企業產生自由現金流時,投資者與內部人在股利政策上的利益沖突會更加嚴重。對于內部人來說,保留自由現金流使他們獲得“控制權私利”,減少了外部融資的壓力和資本市場的監控。故內部人將自由現金流留在企業,不(少)分紅。投資者基于“自由現金流”代理問題,期望設計合理的治理機制,以現金股利形式把“自由現金流”返還給外部投資者,減少內部控制人控制的資源,接受資本市場的監督(劉湘玫,2007)[5]。股利稅差異化的政策能夠提高現金分紅的預期,從而緩解內部人與投資者間的委托代理問題(賈凡勝等,2016)[6]。外部政策變化降低了公司風險承擔,對公司價值產生負面影響(肖翰等,2018)[7]。綜上所述,股利稅差異化緩解了內部人與投資者的代理問題,使上市公司面臨的股票市場非系統性風險減少,公司風險承擔相應降低。由于股利稅差異化帶來的政策風險屬于系統性風險,公司為了規避政策風險也會降低自身的風險承擔水平,故提出假設1:

H1:股利稅差異化征收后,上市公司的風險承擔水平降低。

(二)股利稅差異化、風險承擔與股權資本成本。1977年Miller提出的均衡模型認為,稅收中性條件下個人所得稅對公司資本結構不造成影響(Miller,1977)[8]。在稅收非中性條件下,公司股權資本成本是股利稅的函數,若公司所得稅、利息稅既定,完全權益融資公司資本成本小(大)于負債利息率時,公司股權資本成本與股利稅正(負)相關,Guenther et al.(2005)[9],Dhaliwal et al.(2007)[10]和Campbell et al.(2013)[11]關于2003年美國減稅實證結果支持正相關觀點。Sikes and Verrecchia(2012)[12]關于美、日減稅對資本成本影響的研究結論支持負相關觀點。李桂萍(2018)實證研究發現股利稅差異化與股權資本成本負相關,股利稅差異化改革促使公司股權資本成本顯著降低,資本結構在股利稅差異化影響公司股權資本成本過程中發揮了部分中介作用[2]。

風險承擔體現公司決策行為的取向,包括公司財務決策中對項目風險和收益的判斷與取舍(Wright等,1996)[13],是管理者綜合運用多樣化的決策規則和總體的決策思維的表現(王菁華和茅寧,2015)[14],風險承擔越高表明公司決策過程中越偏好高風險、高收益的項目,意味著更高的資本性支出(Bargeron等,2010)[15]和研發投入(Hilary和Hui,2009)[16]。風險大、期限長的投資項目長遠考慮時可能會給公司帶來較好的收益(蘇坤,2015)[17]。適當的風險承擔有利于實現公司價值最大化(董保寶和葛寶山,2014)[18]。低水平的風險承擔會使公司的資本配置效率降低(Faccio etal.,2016)[19]。公司治理機制的完善能夠激勵上市公司的風險承擔水平上升,管理層持股對公司風險承擔有正的影響(解維敏和唐清泉,2013)[20]。機構投資者持股比例與公司風險承擔正相關(王振山和石大林,2014)[21]。盛明泉和車鑫(2016)[22]發現,公司風險承擔水平越高越能加快資本結構調整的速度,使實際資本結構更加趨近于調整目標。李桂萍和王瑞華(2018)基于我國股利稅改革實證分析發現,差異化股利稅實施后,個人投資者及證券投資基金持股比例提高的公司股權資本成本顯著提高差異化,股利支付減少(增加)的企業股權資本成本顯著提高(降低)[1];股利分配在股利稅差異化影響公司股權資本成本中發揮了有調節的中介效應(李桂萍和劉薇,2018)[3]。當個人投資者及證券投資基金持股比例提高(下降),意味著機構投資者持股比例下降(提高),公司相應承擔的風險水平下降(提高),股東預期要求的報酬率降低(增加),另一方面,公司股利分配的提高(降低)影響著代理成本的變動,進而對公司風險承擔產生影響,最終對公司股權資本成本產生影響。因此,風險承擔在股利稅差異化影響公司股權資本成本中不僅發揮了橋梁作用,也影響了作用程度。基于此,本文提出假設2和假設3:

H2:風險承擔在股利稅差異化影響公司股權資本成本中發揮了中介效應。

H3:風險承擔在股利稅差異化影響公司股權資本成本中發揮了調節效應。

三、研究設計

(一)樣本選擇。基于2012年股利稅差別化征收外生事件,選取2009—2011年、2013-2014年作為股利稅差別化征收之前、后的樣本期間,樣本剔除股權資本成本值異常、ST、PT及金融行業上市公司后,共得到了3 737個有效觀測值,以風險承擔系數是否大于1為依據,把上市公司分為高風險承擔公司與低風險承擔公司,其中,股利稅差異化前上市公司1 653家,高、低風險承擔公司分別為1 179、474家,股利稅差異化后上市公司2 084家,高、低風險承擔公司分別為71 281、803家。本文數據來自于國泰安數據庫(CSMAR)。數據分析主要采用STATA 13軟件進行處理。

(二)模型設定。本文分析股利稅差異化改革政策實施后,風險承擔在股利稅差異化影響股權資本成本變動的具體作用,揭示股利稅差異化下高/低風險承擔公司股權資本成本變動的差異。我們構建聯立方程組檢驗以上假設。多元線性回歸模型(1)、(2)主要檢驗股利稅差異化對公司股權資本成本、風險承擔的影響;回歸模型(3)主要檢驗風險承擔的中介效應,近似雙重差分模型(4)用來檢驗風險承擔的調節作用。

其中,被解釋變量為公司股權資本成本R,本文采用Gordon模型估算公司股權資本成本,穩健性檢驗利用了OJ模型估算值,Gordon模型和OJ模型分別為:RGordon=dpst+1/(pt+g),Rα1=A+[A2+eps2eps1eps2-eps1eps1-rf-3%],其中,A=(rf-0.03+dps1/p0)/2,dps2、dps1、rf、p0、g、g分別為分析師預測的t+2年和t+1年度的每股收益、無風險報酬率、每股股利和t期收盤價和長期增長率。解釋變量為股利稅差異化Ref啞變量,改革前定義為0,改革后定義為1。中介/調節變量為風險承擔Rh,用綜合市場年Beta值衡量。依據以往研究文獻的經驗,控制了如下變量:公司規模(SIZE)、凈資產收益率(ROA)、股利分配率(DIV)、賬面市價比(BM)、資產負債率(LEV)。

(三)描述性統計。由表1可以看出,股利稅差異化前、后高風險承擔的公司R分別為0.093、0.078,高風險承擔的公司股權資本成本下降,下降幅度為0.014。股利稅改革前、后低風險承擔公司R分別為0.116、0.0076,低風險承擔的公司股權資本成本也下降,下降幅度為0.04,可見,股利稅差異化后,高風險承擔公司R下降幅度小于低風險承擔公司。即股利稅差異化后,高風險承擔使公司股權資本成本的下降幅度減小。

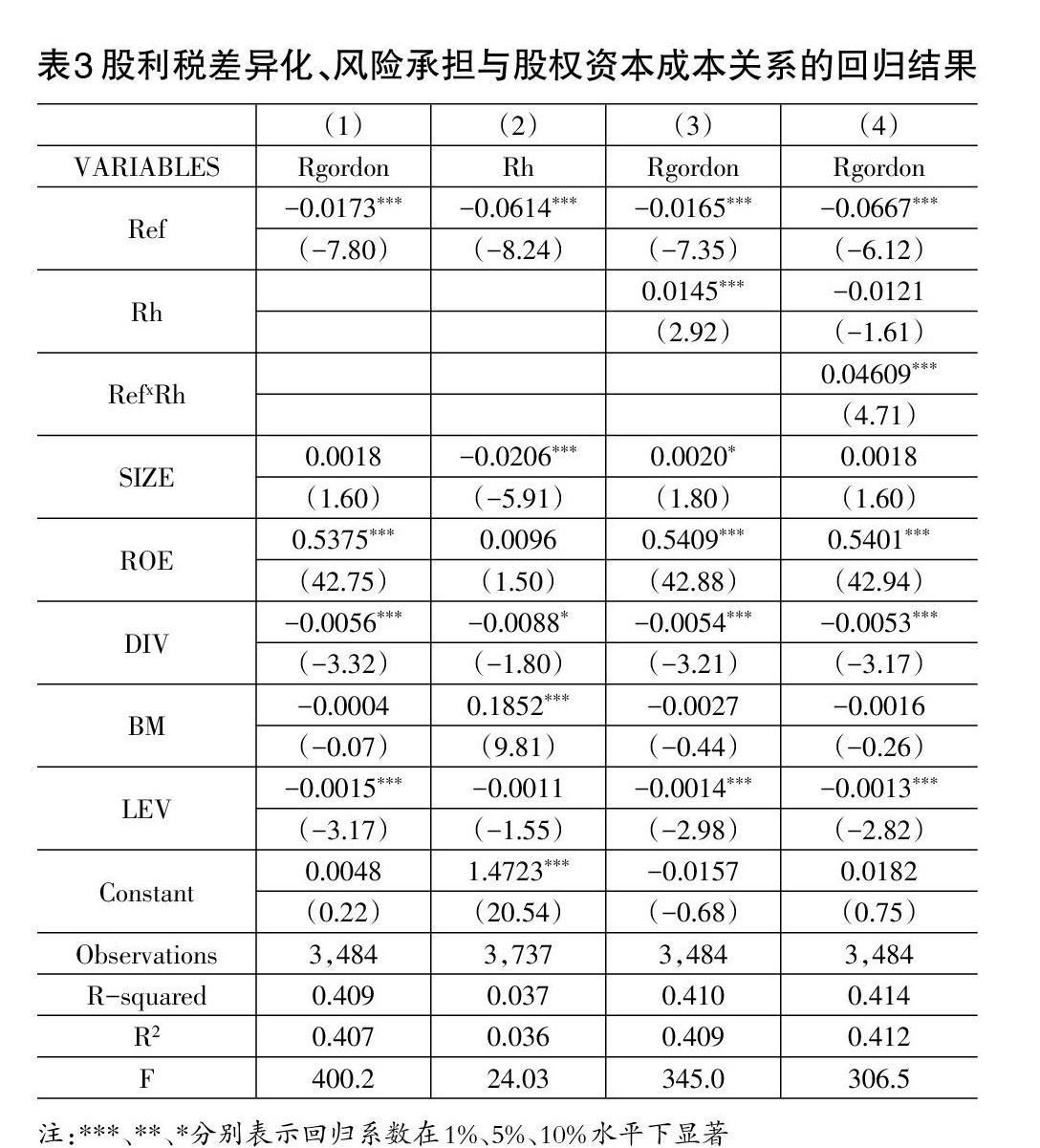

由表2可以看出,公司股權資本成本與股利稅差異化、風險承擔、股利分配、賬面市價比、財務杠桿負相關,與公司規模、凈資產收益率正相關;風險承擔與公司規模、股利分配、財務杠桿負相關,與凈資產收益率、賬面市價比正相關,其他主要變量間相關系數較小,主要變量間不存在嚴重的多重共線性。

四、回歸結果分析

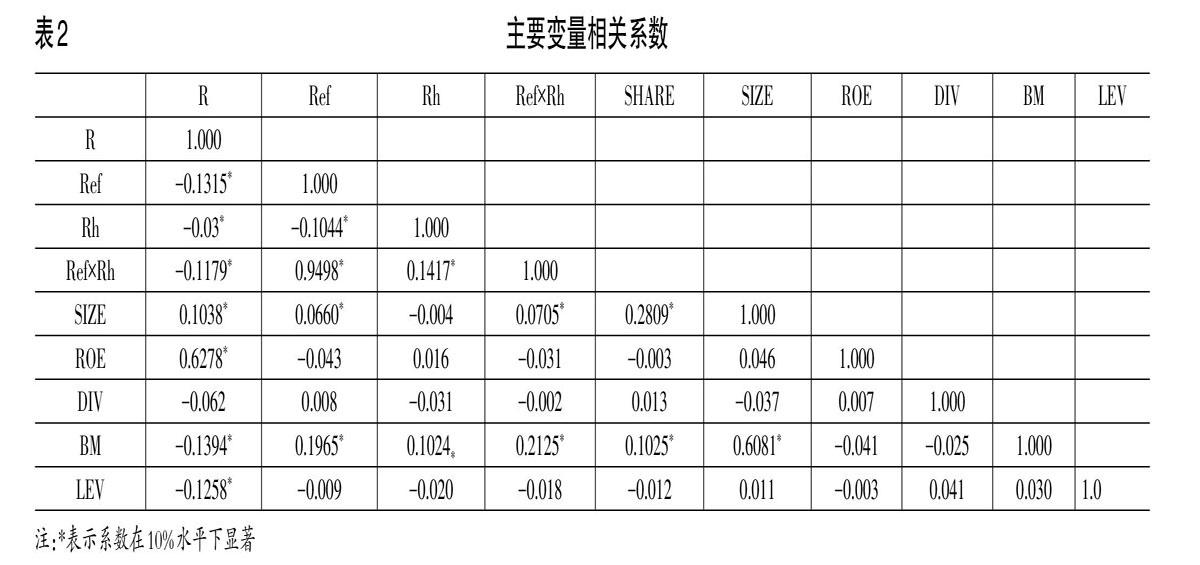

表3(1)列為多元線性回歸模型(1)的回歸結果,主要檢驗股利稅差異化對公司股權資本成本的影響。就回歸結果來看,α1系數為負值且在1%的置信水平上顯著,說明股利稅差異化后,上市公司股權資本成本下降。(2)列為模型(2)的回歸結果,主要檢驗股利稅差異化對公司風險承擔的影響。就回歸結果來看,Ref回歸系數為負值且在1%的置信水平上顯著,說明股利稅差異化后,上市公司風險承擔水平下降,驗證了本文的假設1。(3)列為加入風險變量Rh后模型(3)的回歸結果,主要檢驗風險承擔的中介效應,結果顯示,α2的系數為正值且在1%水平上顯著,說明風險承擔在股利稅差異化影響公司股權資本成本中發揮了正向中介效應,驗證了假設2。(4)列為近似雙重差分模型(4)的回歸結果,主要是用來檢驗風險承擔的調節作用,結果顯示,α3的系數為正值且在1%的置信水平上顯著,說明風險承擔在股利稅差異化影響公司股權資本成本中發揮了正向調節,驗證了假設3。綜上可知,風險承擔險承擔在股利稅差異化影響公司股權資本成本中發揮了有調節的中介效應。

五、穩健性檢驗

為確保實證結果的可靠程度,本文采用OJ方法重新計算股權資本成本、方法計算風險承擔后進行穩健性檢驗。下頁表4為OJ方法計算的股權資本成本進行穩健性檢驗的結果。第(1)列α1系數為負值且在1%的置信水平上顯著,第(2)列Ref回歸系數為負值且在1%的置信水平上顯著,第(3)列α2的系數為正值且在1%的置信水平上顯著,第(4)列α3的系數為正值且在10%的置信水平上顯著。顯著性檢驗通過。由此得出,股利稅改革后,上市公司的股權資本成本和風險承擔下降并且風險承擔險承擔在股利稅差異化影響公司股權資本成本中發揮了有調節的中介效應,研究假設通過檢驗。

六、結論

由于研究資料不足,鮮有文獻研究股利稅政策和風險承擔對股權資本成本的共同影響,基于此,本文以2012年股利稅差異化為外生事件,利用2009—2014年(剔除2012年)3 737家滬深A股上市公司財務數據,運用聯立方程組研究了股利稅差異化、風險承擔與公司股權資本成本的關系。實證結果顯示,股利稅差異化征收后,上市公司的風險承擔水平降低,進一步研究發現,風險承擔在股利稅差異化影響公司股權資本成本中發揮了有調節的中介效應。本文的結論有一定的政策啟示作用,對上市公司在國家股利稅政策實施后如何應對風險,降低自身股權資本成本有一定的啟示作用,也對政府部門未來股利稅政策的優化及實施方案有重要的參考價值。J

【主要參考文獻】

[ 1 ] 李桂萍,王瑞華.差異化股利稅影響企業股權資本成本嗎[J].華東經濟管理,2018,(2).

[ 2 ] 李桂萍.股利稅改革、財務杠桿與股權資本成本[J].中央財經大學學報,2018,(6).

[ 3 ] 李桂萍,劉薇.股利稅改革、現金股利與資本成本關系[J].地方財政研究,2018,(7).

[ 4 ] La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer and Robert Vishny. Agency Problems and Dividend Policies around the World[J].Journal of Finance,2000,(55).

[ 5 ] 劉湘玫.從公司治理角度分析“股利稅”的改革方向[J].稅務與經濟,2007,(4).

[ 6 ] 賈凡勝,吳昱,廉柯赟.稅差別化、現金分紅與代理問題——基于財稅[2012]85號文件的研究[J].南開管理評論,2016,(1).

[ 7 ] 肖翰,全曉雨,李秉成.產業政策、企業風險承擔能力與企業價值[J].財會通訊,2018,(27)1.

[ 8 ] Miller H.Debt and taxes[J].Journal of Finance,1977,32(2).

[ 9 ] Guenther D A,Jung B,Williams M. The Effect of the 2003 Dividend Tax Rate Reduction on Corporations′Cost of Equity Capital[N].Work-ing Paper of University of Illinois,2005.

[ 10 ] Dhaliwal D,Krull L,Li O Z. Did the 2003 Tax Act Reduce the Cost of Equity Capital? [J].Journal of Accounting and Economics,2007,43(1).

[ 11 ] Campbell J L,Chyz J A,Dhaliwal D S,et al. Did the 2003 Tax Act Increase Capital Investments by Corporations? [J].The Journal of the Ameri-can Taxation Association,2013,35 (2).

[ 12 ] Sikes S A.Verrecchia R E. Capital Gains Taxes and Expected Rates of Return[C].Accounting Review,2012,87 (3).

[ 13 ] Wright P,et al.Impact of Corporate Insider,Blockholder,and Institutional Equity Ownership on Firm RiskTaking[J].The Academy of Management Journal,1996,(2).

[ 14 ] 王菁華,茅寧.企業風險承擔研究述評及展望[J].外國經濟與管理,2015,(12).

[ 15 ] Bargeron L L,et al.Sarbanes-Oxley and corporaterisk-taking[J].Journal of Accounting & Economics,2010,(1).

[ 16 ] Hilary G,Hui K W. Does Religion Matter in CorporateDecision Making in America? [J].Social Science ElectronicPublishing,2009,(3).

[ 17 ] 蘇坤.管理層股權激勵、風險承擔與資本配置效率[J].管理科學,2015,28(3).

[ 18 ] 董保寶,葛寶山.新企業風險承擔與績效倒U型關系及機會能力的中介作用研究[J].南開管理評論,2014,(4).

[ 19 ] Faccio M,MarcliicaMT,Muar R.CeoGender,Corporate Risk Taking,and the Efficiencyof Capital Allocation[J].Journal of Corporate Finance,2016,39(2).

[ 20 ] 解維敏,唐清泉.公司治理與風險承擔——來自中國上市公司的經驗證據[J].財經問題研究,2013,(1).

[ 21 ] 王振山,石大林.機構投資者、財務彈性與公司風險承擔——基于動態面板System GMM模型的實證研究[J].中央財經大學學報, 2014,(9).

[ 22 ] 盛明泉,車鑫.基于戰略管理視角的公司風險承擔與資本結構動態調整研究[J].管理學報,2016,(11).

【作者簡介】

桑廣強,男,碩士研究生;研究方向為財務管理。

李桂萍,女,中央財經大學博士后;研究方向為公司財務與會計準則。

何倩,女,博士;研究方向為公司財務、稅收。