企業國際化程度、內部控制質量與股價同步性

2019-06-24 15:26:32張愛玲

商業會計 2019年5期

張愛玲

【摘要】? 文章選取2008—2016年我國滬、深兩市A股制造業上市公司為研究樣本,通過實證研究分析企業國際化程度、內部控制質量與股價同步性之間的關系。研究結果顯示:企業國際化程度與股價同步性顯著正相關,企業國際化程度越高,股價同步性水平越高;內部控制質量在企業國際化程度與股價同步性之間的關系中發揮著顯著的調節作用,即高質量的內部控制能夠抑制企業國際化程度對股價同步性的正向效應。

【關鍵詞】? 企業國際化;內部控制質量;股價同步性

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)05-0042-04

一、引言

隨著經濟全球化的不斷深入和我國“一帶一路”倡議的提出,越來越多的企業開始實施國際化經營戰略。我國政府也頒布了一系列出口創匯政策,鼓勵企業走出去,共享全球化經濟發展的紅利。我國企業開始突破國界限制,在全球范圍內尋找最優的資源配置,并將產品積極地銷往世界各地,國際化程度不斷攀升。無國界經營在為企業開拓市場、優化資源配置的同時也可能增加企業的風險,使企業面臨諸多挑戰,如自然環境、法律環境、文化差異、東道國習慣偏好等。目前,我國學者對企業國際化效應的研究主要集中在企業績效(楊忠、張驍,2009)、內部控制(王海林、王曉旭,2018)和財政效應(董惠梅,2010)等方面,有關企業國際化對股價同步性的影響及作用機理尚待深究。制造業在國家發展格局中占據著舉足輕重的地位。我國企業國際化的快速發展,在一定程度上也得益于制造業國際化的飛速發展。因此,本文以我國滬、深A股制造業上市公司為研究對象,探討了企業國際化對股價同步性的影響,并進一步分析了內部控制質量在企業國際化程度與股價同步性的關系中發揮的調節作用。

本文的主要貢獻在于:第一,將企業國際化的效用延伸到資本市場,探究和完善了企業國際化對股票市場信息效率的重要意義,為企業國際化的經濟后果提供了新的經驗證據。第二,現有文獻對股價同步性的研究主要集中在公司治理、交易者類型、信息透明度、證券分析師、會計穩健性等方面,企業國際化程度對股價同步性的影響尚沒有得到足夠的重視,本文證實了較高的國際化程度會影響企業股價的信息含量,完善了股價同步性影響因素的研究,有助于提高資本市場的配置效率。第三,本文不僅檢驗了企業國際化程度對股價同步性的影響,還通過理論分析和實證檢驗考察了內部控制質量在兩者關系中的調節作用,為深入了解企業國際化程度與股價同步性之間的關系提供了有力的解釋。

二、文獻綜述與研究假設

股價同步性是指企業股價波動與市場平均股價波動之間的同步性。市場和行業層面的信息是共享的,如果股價更多地受到宏觀層面的左右,那么股價對資本市場的引導價值就會降低。根據信息效率理論,股價同步性負向反映股票市場的信息效率,股價同步性越低,股價包含的企業特質信息越多,股價作為信號傳遞機制的作用越有效(Wurgler,2000;Durnevetal,2003)。國際市場的復雜性和經營環境的變化在一定程度上增加了企業的私有信息,引起股價同步性升高。企業進入不熟悉的國外市場會面臨不同于母國的制度體系、文化環境、習慣偏好和經濟差異的挑戰,這為企業管理者帶來了更多的自由裁量權(王新等,2014),加之存在代理沖突,管理者將有更多的機會隱瞞企業的真實信息。Chiang and Ko(2009)以臺灣上市公司為樣本研究發現,相對于本土企業,實施國際化戰略的企業信息透明度偏低,擁有更多的私有信息。在較弱的信息披露環境下,投資者為獲取企業特質信息將付出更多的成本,投資者會更多地依賴股價去判斷企業價值并進行投資融資活動,導致股價信息含量降低,股價同步性升高。

企業應該建立一套科學合理的內部控制體系,為企業的健康發展保駕護航。企業國際化程度的提高會導致股價信息含量減少,而高質量的內部控制機制能及時督促企業披露在國際化過程中所面臨的復雜挑戰、抑制管理者隱藏信息的行為,從而緩解企業國際化給股價同步性帶來的負面影響。內部控制信息環境存在顯著的市場效應(楊清香等,2012),高質量的內部控制體制可以通過抑制管理層采取應計盈余管理和真實盈余管理等手段來隱藏企業的特質信息,從而降低股價同步性(黃政等,2017)。高質量的內部控制體系可以通過制約經理人的粉飾行為,增強財務報告的可靠性,增加企業層面的財務特質信息(方紅星和金玉娜,2011;孫光國和楊金鳳,2013)。相對于內部控制健全的企業,存在內部控制缺陷的企業所披露的會計信息質量更低(李萬福,2014)。高質量的內部控制有利于降低企業的股價崩盤風險(葉康濤等,2015),內部控制作為彌補企業契約不完全性的控制機制,可以規范企業的信息披露行為,有效抑制管理層的機會主義行為,化解投資者對企業信息的誤讀風險,引導投資者做出科學的決策,提高股價信息含量。

綜上所述,伴隨著企業國際化程度的提高,企業面臨著復雜的交易環境,信息披露不及時加之管理層的機會主義行為將導致股價不能及時地反映企業的實際發展狀況,股價同步性升高。高質量的內部環境可以有效抑制管理者的粉飾行為,督促管理者及時披露企業國際化信息,使投資者更加方便、清晰、全面地了解企業的發展狀況,從而在一定程度上緩解企業國際化給股價同步性帶來的負面效應。本文參考溫忠麟等(2005)的研究,根據調節效應分析方法和上述理論分析,提出以下假設:

H1:企業國際化與股價同步性顯著正相關,國際化程度越高,股價特質信息含量越少,股價同步性越高。

H2:內部控制質量存在顯著的調節效應,高質量的內部控制會抑制企業國際化對股價同步性的正向作用。

三、研究設計

(一)研究樣本與數據來源

本文選取2008—2016年我國滬、深兩市A股制造業上市公司為樣本。為了防止行業變量帶來的差異影響,本文根據證監會2012年版行業分類標準,對制造業細分行業加以控制。本文按照以下標準對樣本進行了篩選:(1)剔除ST及*ST類公司;(2)剔除數據缺失的公司;(3)為了避免極端數值的影響,本文對連續變量小于1%分位數和大于99%分位數的觀測值進行了異常值處理;(4)對部分數據進行了標準化處理。最終得到6 867個樣本觀測值。

內部控制質量數據來源于迪博內部控制與風險管理數據庫,企業國際化程度數據來源于萬德(Wind)數據庫,股價同步性的原數據和其余數據均來自于國泰安(CSMAR)數據庫,數據處理和回歸分析運用Stata 13.1軟件,部分數據在Excel 2016中進行了處理。

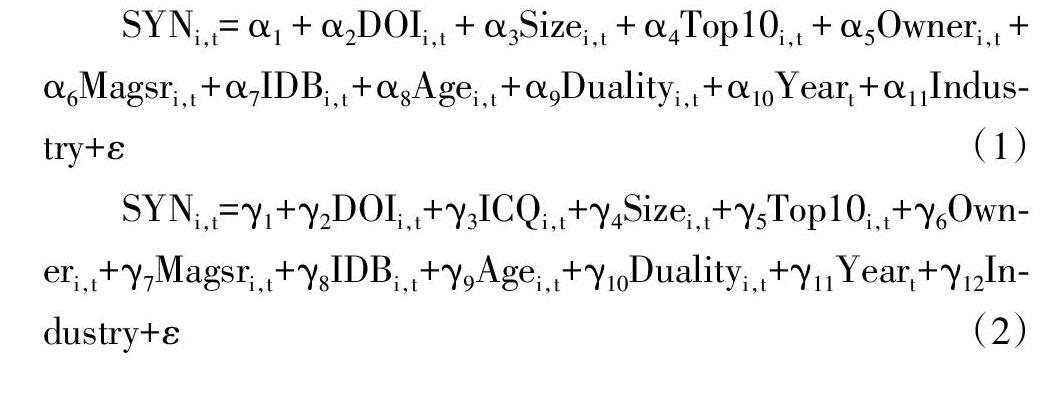

(二)模型設計

按照調節效應的分析方法及本文的研究假設,設計如下模型:

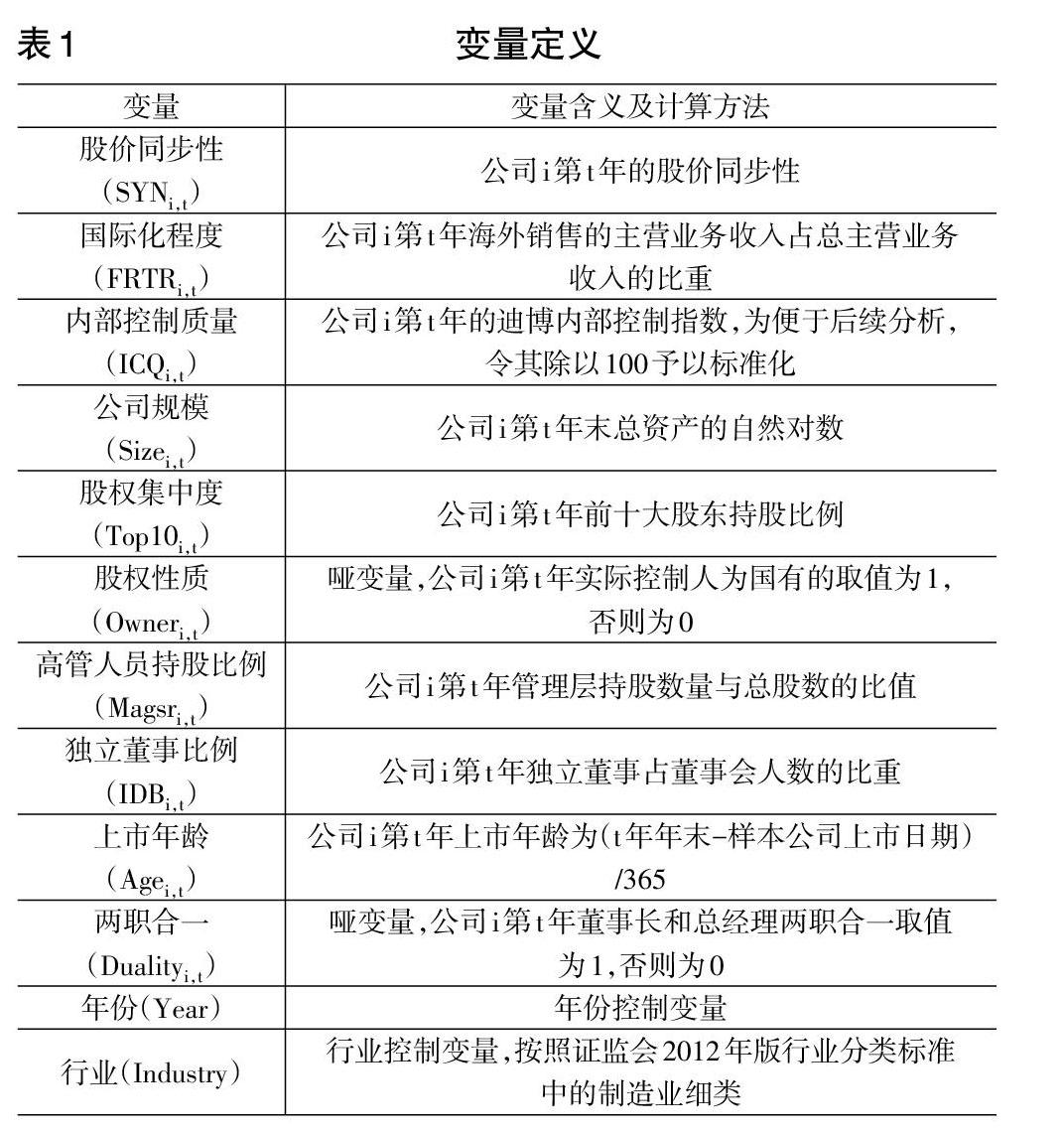

(三)主要變量定義(見表1)

本文借鑒Roll(1988)、Durnevetal(2003)、Jinand Myers(2006)和游家興(2008)的衡量方法,應用模型(4)個股收益率對市場收益率回歸得到的擬合度R2來衡量股價同步性。

其中,Ri,t代表公司i第t周的個股收益率,Rm,t代表第t周的市場收益率,Rn,t代表第t周的行業收益率;R2即為模型(4)的擬合度,其經濟含義是個別公司股票價格的變動能夠被市場波動所解釋的部分。

由于R2的取值在0—1之間,不符合正態分布的原則,不適合直接進行面板回歸,因此,本文對R2進行了對數處理,最終得到股價同步性指標,如模型(5)所示:

四、實證分析

(一)描述性統計分析

下頁表2報告了研究變量的描述性統計分析結果。股價同步性(SYN)的均值和中值分別為0.337和0.258,說明當前我國上市公司的股價同步性水平普遍較高,最大值為2.927,最小值為-1.319,標準差為0.843,不同樣本公司間的股價同步性水平差異較大。企業國際化程度(FRTR)的均值和中值分別為0.2和0.12,說明當前我國上市公司國際化營業收入占比總體較低,企業國際化發展戰略前景廣闊,最大值為0.912,最小值為0,說明樣本公司間的國際化水平差異較大。內部控制質量(ICQ)的均值和中值分別為6.57和6.8,說明樣本公司整體的內部控制質量較好,最大值和最小值分別為9.211和0,說明樣本公司的內部控制質量個體差異較大。

(二)相關性分析

表3報告了研究變量間的相關性分析。結果顯示,企業國際化程度與股價同步性在1%的水平上顯著正相關,說明國際化戰略使樣本公司的股價同步性升高,股價特質信息含量減少;內部控制質量與股價同步性在1%的水平上顯著負相關,說明樣本公司內部控制質量越高,股價同步性越低,股價所包含的公司特質信息越多。從控制變量來看,公司規模、股權性質均與股價同步性在1%的水平上顯著負相關;股權集中度、高管人員持股比例、獨立董事比例與股價同步性在1%的水平上顯著正相關;兩職合一與股價同步性在5%的水平上顯著正相關。各主要變量間的相關系數均大幅低于0.8,因此本文設計的模型不存在嚴重的共線性問題。

(三)回歸分析

表4報告了企業國際化程度、內部控制質量與股價同步性的回歸結果。A列報告了模型(1)的回歸結果,結果顯示企業國際化程度與股價同步性的相關系數為0.099,而且在1%的水平上顯著正相關,表明企業國際化程度越高,股價同步性現象越嚴重,說明企業國際化程度會導致股價信息含量減少,這與假設H1相一致。B列報告了模型(2)的回歸結果,該模型是在模型(1)的基礎上納入內部控制質量。結果顯示,內部控制質量與股價同步性的相關系數為-0.023,而且在1%的水平上顯著負相關,表明內部控制質量越高,股價同步性水平越低,高質量的內部控制會降低股價同步性,提高股價的特質信息含量。D列報告了模型(3)的回歸結果,該模型是在模型(2)的基礎上納入企業國際化程度與內部控制質量的交叉項來檢驗調節效應。結果顯示,企業國際化程度與內部控制質量的交叉項與股價同步性的相關系數為-0.06,而且在1%的水平上顯著負相關,表明企業國際化程度與內部控制質量的交叉項越大,股價同步性水平越低。同時,由模型(1)到模型(2)到模型(3),企業國際化程度對股價同步性的回歸系數(t值)從0.099(2.32)降到0.093(2.17)再降到0.084(1.97),可見高質量的內部控制環境會抑制企業國際化程度對股價同步性的正向效應。

從控制變量來看,公司規模、股權性質和兩職合一均與股價同步性顯著負相關,股權集中度與股價同步性和信息披露質量均顯著正相關。上市年齡與股價同步性顯著正相關,與內部控制質量顯著負相關。

五、穩健性檢驗

為了檢驗控制環境的穩定性,將股權集中度改為公司第一大股東持股比例進行衡量,將高管持股比例虛擬化,改為公司高管持股取值為1,否則為0,回歸結果如表5所示。企業國際化程度與股價同步性依然顯著正相關;內部控制質量與股價同步性顯著負相關;企業國際化程度與內部控制質量的交叉項與股價同步性顯著負相關。由模型(1)到模型(2)再到模型(3),企業國際化程度對股價同步性的回歸系數(t值)從0.096(2.22)降到0.091(2.09)再降到0.084(1.93),說明內部控制質量的調節效應穩健顯著。可見上述結論均與主回歸檢驗相一致。

六、研究結論與啟示

(一)研究結論

本文研究了企業國際化程度、內部控制質量與股價同步性三者之間的關系。研究結果顯示,企業國際化程度與股價同步性水平顯著正相關;內部控制質量在企業國際化程度與股價同步性之間的關系中發揮著顯著的調節作用,高質量的內部控制能夠抑制企業國際化程度對股價同步性的正向效應。本文的結論豐富了股價同步性影響因素的研究,將角度擴展到企業國際化戰略,為改善股票市場資本配置效率找到了新途徑,為優化資源配置提供了重要的理論價值和現實意義。

(二)啟示

第一,企業應深入挖掘國際化經營戰略的利弊,將企業國際化程度控制在恰當水平上,防止過猶不及。第二,企業應加強內部控制制度和體系建設,提高內部控制質量,為企業的健康發展保駕護航。第三,投資者在利用股票價格趨勢做出投資決策時,應充分考慮股價同步性影響因素,關注企業財務報告中的國際化交易數據,防止逆向選擇而導致的投資失敗。第四,證券監管機構應關注企業國際化客戶策略,證券機構可以在權限許可的范圍內修改規范條文,強制企業披露詳細的國際化程度,降低市場的信息不對稱性,增加股價信息含量。S

【主要參考文獻】

[ 1 ] 楊忠,張驍.企業國際化程度與績效關系研究[J].經濟研究,2009,44(02):32-42+67.

[ 2 ] 王海林,王曉旭.企業國際化、信息透明度與內部控制質量——基于制造業上市公司的數據[J].審計研究,2018,(01):78-85.

[ 3 ] 董惠梅.企業國際化程度及其財政效應研究[J].財政研究,2010,(04):48-50.

[ 4 ] Wurgler J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,(58):187-214.

[ 5 ] Durnev A,Morck R,Yeung B.Value-enhancing Capital Budgetingand Firmspecific Stock Return Variation[J].Journal of Finance,2003,59(1):65-105.

[ 6 ] 王新,李彥霖,毛洪濤.企業國際化經營、股價信息含量與股權激勵有效性[J].會計研究,2014,(11):46-53+97.

[ 7 ] Chiang Y C,C L Ko.An Empirical Study of Equity Agency Costs and Internationalization:Evidence from Taiwanese Firms[J].Research in International Business and Finance,2009,23(3):369-382.

[ 8 ] 楊清香,俞麟,宋麗.內部控制信息披露與市場反應研究——來自中國滬市上市公司的經驗證據[J].南開管理評論,2012,15(01):123-130.

[ 9 ] 黃政,鐘廷勇,劉怡芳.內部控制質量、信息透明度與股價信息含量[J].中南財經政法大學學報,2017,(03):14-23+158-159.

[ 10 ] 方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?[J].會計研究,2011,(8):53-60.

[ 11 ] 孫光國,楊金鳳.高質量的內部控制能提高會計信息透明度嗎?[J].財經問題研究,2013,(07):77-86.

[ 12 ] 李萬福,林斌,宋璐.內部控制在公司投資中的角色:效率促進還是抑制?[J].管理世界,2011,(2):81-99.

[ 13 ] 葉康濤,曹豐,王化成.內部控制信息披露能夠降低股價崩盤風險嗎?[J].金融研究,2015,(02):192-206.

[ 14 ] 溫忠麟,侯杰泰,張雷.調節效應與中介效應的比較和應用[J].心理學報,2005,(02):268-274.

[ 15 ] Jin L,Myers S C.R2 Around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,(79):257-292.

[ 16 ] 游家興.市場信息效率的提高會改善資源配置效率嗎?——基于R2的研究視角[J].數量經濟技術經濟研究,2008,(02):110-121.