榮盛石化上游紅利難持久

2019-06-25 02:53:12王方玉

英才 2019年6期

王方玉

作為即將投產的全國最大的煉化—體化項目浙江石化的控股股東,榮盛石化(002493.SZ)近年來的擴張頗引人注目。

浙江石化的規模遠超當前國內最大的煉廠中石化鎮海煉化,其4000萬噸/年的原油加工能力,能夠在全球排到前5名。

隨著2017年榮盛石化(002493.SZ)收購了控股股東榮盛控股持有的浙江石化51%股權,這部分資產也正式納入了上市公司。

回顧榮盛近20多年的歷史,其發展路徑一直在不斷地向上游挺進。從開始的紡織做到滌綸絲,再到PTA和PX(對二甲苯),最后到目前的煉化一體化,榮盛將這種戰略幾乎做到極致。

這種向上游不斷延伸的策略,曾經給榮盛石化帶來豐厚的利潤,但也造成了其“頭大尾小”的業務格局。隨著PX的稀缺性被逐漸填平,其盈利能力將面臨挑戰,這種策略的弊端也會逐漸顯現。

上游策略

榮盛石化是化纖企業中較早向上游延伸、布局PTA環節的廠商之一。2003年,榮盛和恒逸石化(000703.SZ)共同出資成立了浙江逸盛石化有限公司,專門生產PTA。當時PTA項目的凈資產收益率普遍在20%以上,利潤相當豐厚,這種策略使得榮盛石化賺得盆滿缽滿。

但2012年之后,隨著民營企業全面進入PTA環節,PTA產能過剩嚴重,其盈利能力也大幅下降。

數據顯示,作為當時的主營業務,榮盛石化的PTA板塊在2009-2011年的毛利率分別為19.04%、20.52%和13%。而從2012-2017年間,PTA板塊的毛利率一直低于5%。

PTA作為當時榮盛的主營業務,其景氣度變化也深刻影響到了榮盛石化的盈利。2009-2011年,榮盛石化的加權凈資產收益率分別為66%、55%、25%,但到2012年卻只有3.67%。

攻下PTA環節之后,榮盛的產業鏈進一步向上游的PX延伸。在大規模的煉化項目密集建設之前,榮盛是四大化纖巨頭(恒逸、恒力、桐昆、榮盛)當中唯一生產PX的企業。榮盛石化的子公司中金石化于2004年成立,2015年正式投產PX。

由于輿論壓力和審批等諸多原因,此前國內的PX產能嚴重不足,PX長期處于供不應求的狀態。2017年其對外依存度接近60%。PX產品因而占據了盈利高地,同時也給榮盛帶來了不菲的收益。

數據顯示,2016-2018年,榮盛石化的芳烴業務(包含苯與PX)的毛利率分別為28.24%、12.88%和12.8%,遠高于PTA、滌綸絲、切片等產品。

2015-2017年間,芳烴業務雖然只占到總營收的大約1/4,但對于榮盛石化的凈利潤貢獻均超過50%,是主要的利潤來源。

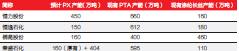

浙江石化的建設則是針對上游PX業務的再度加碼。中金石化年產苯48萬噸,PX 160萬噸,PX產能約占2018年全國總產能的11%。

而浙江石化一期2000萬噸的項目投產后將形成400萬噸/年PX產能,榮盛石化的PX年產能將達到364萬噸,數倍于之前的PX產能。榮盛高歌猛進地向上游延伸,步伐不可謂不大。

利潤中樞或轉移

值得警惕的是,雖然榮盛的PX產能增加了—倍有余,但PX的盈利能力恐怕要大打折扣。

近年來,PX的高利潤吸引了多方勢力的積極投資和參與。隨著自主知識產權技術突破及項目審批權的下放,企業投資PX項目建設的熱情高漲。

除了榮盛,恒力石化、恒逸石化、盛虹石化等民營煉化等民營聚酯企業,中化、中石化、中海油、中國兵器工業都有包含PX產品的煉化項目在建設中。

PX的壟斷陛和稀缺性已經逐漸式微,其盈利能力也將面臨挑戰。預計2019-2021年,中國PX新增產能呈現井噴式增長,新增產能或將達到2000萬噸以上。

而2017年,中國的PX缺口僅有1400萬噸。如此大的產能不僅可以完全替代進口,還會形成過剩。可以預見的是,隨著PX的產能增加,其盈利能力將會明顯減弱。

PTA產業鏈利潤從上游向中下游轉移的苗頭已經出現。2018下半年,PTA價格出現了大幅漲價。生意社數據顯示,PTA參考價在7月1日-9月.4日的兩個月間漲幅接近50%。而PX的價格則一度出現下滑,這帶動了榮盛石化2018年芳烴業務的毛利率下降了0.08%,而PTA的毛利率則同比翻倍。恒逸、桐昆等企業的PTA業務毛利率也都顯著增長。

不過盡管PTA盈利水平提升,其盈利能力仍然無法與PX相比。PTA的價格增長也很難持續。由于PTA產品的技術和行政審批門檻更低,市場參與者更多,一旦達到較高的盈利水平,舊的產能裝置就會復產,新的產能也會快速投入。

“頭大尾小”

隨著浙江石化的不斷推進,榮盛石化的業務結構逐漸變得“頭大尾小”。

相比其他化纖巨頭,榮盛的滌綸絲產能最小,其下游終端最為孱弱,2018年下游聚酯產品(包含滌綸絲、切片、薄膜)對營收的貢獻僅有不到15%。

但下游恰恰是產業鏈盈利水平較高的環節。四家化纖企業的滌綸絲毛利率均在10%以上,遠高于PTA產品的毛利率。

四大化纖巨頭中,桐昆是以下游產品為重心的廠商,桐昆股份(601233.SH)的主要產品滌綸絲對其營收的貢獻超過95%,其滌綸絲產量全國第一,市場占有率接近14%。因而其毛利率和加權ROE均高于恒逸石化和榮盛石化。

另一家企業恒力股份在下游產品方面則擁有更大的技術優勢,由于滌綸絲品質好,形成了高端品牌,恒力股份的滌綸絲的毛利率在20%以上,遠高于其余三家,因而其凈資產收益率和毛利率在四巨頭當中遙遙領先。

相比競爭對手,榮盛石化“頭大尾小”的結構導致龐大的PX、PTA和下游產能無法匹配和內部消化,其PX和PTA的產能將會大量依賴外售。

隨著眾多新的煉化項目的投產,PX的盈利能力將會進一步削弱,原本專屬于榮盛石化的“掌握上游”的紅利也會逐漸減弱。這種上游策略的弊端會逐漸顯現,并最終影響到榮盛的業績與行業地位。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

財會學習(2017年24期)2017-12-20 16:41:19

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44

人間(2015年8期)2016-01-09 13:12:46

Coco薇(2015年1期)2015-08-13 02:23:50

中國衛生(2014年10期)2014-11-12 13:10:10

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46