貸款損失準備計提與商業銀行經營風險相關性研究

2019-06-26 11:29:33張瑞穩蔣一聰

財經理論與實踐 2019年2期

關鍵詞:商業銀行

張瑞穩 蔣一聰

摘?要:貸款損失準備的計提作為商業銀行調節會計利潤的手段,是否對商業銀行經營風險有影響,是一個值得探討的問題。基于我國上市商業銀行2007-2017年的數據為研究樣本進行實證分析,研究結果表明:貸款損失準備對商業銀行經營風險有正向信號傳遞作用。其中,基于經理自主權計提的自由裁量部分能緩釋經營風險,非自由裁量部分對經營風險產生加速放大效應,從而證明了自由裁量貸款損失準備能增強銀行風險承擔能力,為商業銀行經理人員和監管者合理規范計提準備金提供新思路。

關鍵詞:商業銀行;經營風險;貸款損失準備

中圖分類號:F832.4文獻標識碼:A文章編號:1003-7217(2019)02-0020-07

一、引?言

當前國內外經濟金融形勢正發生深刻變化,去杠桿、嚴監管工作進入深水區。中央經濟工作會議強調要打好防范化解重大風險攻堅戰,重點是防控金融風險。銀行業作為金融業的主體,要加快改革轉型,強化風險管理。

商業銀行經營風險是指銀行在經營過程中,受內外部不確定性因素的影響,使實際收益偏離預期收益,出現經營狀況不穩定,容易遭受損失甚至破產的可能。經營風險貫穿在商業銀行各項經營業務和項目之中。作為銀行業最大的應計項目——貸款損失準備,管理者往往利用其進行利潤操縱、周期管理,因此,防范銀行經營風險不能忽視對貸款損失準備的計提管理。根據計提依據的不同,貸款損失準備分為自由裁量和非自由裁量兩部分。非自由裁量貸款損失準備是基于可預見的信用風險做出的判斷,代表了與違約風險和壞賬相關的信息;自由裁量貸款損失準備源于潛在管理動機,受經理自主控制,管理者對未來損失進行預測和估計的主觀判斷可能會扭曲經營成果,影響銀行風險承擔能力。

許多研究表明,貸款損失準備的計提影響商業銀行經營風險,但是關于貸款損失準備能否緩釋商業銀行經營風險的觀點出現分歧,根本原因在于會計政策和監管政策的分離。會計上要求有客觀證據表明資產減值時才進行計提,順周期的撥備方式會在一定程度上加劇風險波動;監管政策指導下要求準備金涵蓋預期損失,具有風險的熨平效應。Yang(2009)研究表明,銀行管理層在預期未來盈利上升時,會增加當期貸款損失準備的計提,當期計提的貸款損失準備與未來盈利狀況呈正相關關系,管理層將貸款損失準備計提視為銀行釋放財務強度的積極信號[1]。Ahmed等 (1999)最早提出了銀行管理層基于信號傳遞、盈余管理和資本管理三大動機進行貸款損失準備計提[2]。基于委托代理理論(內部動機)和“殼資源”(外部動機)假說,管理層計提的貸款損失準備與商業銀行經營風險存在何種關系,能否緩釋商業銀行經營風險,特別是基于經理自主權計提的自由裁量和非自由裁量部分對商業銀行經營風險具有何種作用,如何有效規范貸款損失準備的計提,需要進一步研究。

二、文獻綜述

貸款損失準備的計提管理對商業銀行經營風險管控的重要性日益凸顯,目前國內外學者的探究主要集中于二者的相關關系、影響機制上。Cohen和Edwards(2017)分析了會計準則與監管政策對準備金計提的不同要求,驗證了基于“已發生”壞賬計提的撥備方式會加劇銀行經營風險,基于預期損失的“前瞻性”撥備方式會吸收、緩釋銀行風險[3]。El Sood(2012)比較了美國商業銀行在經濟繁榮和危機期間貸款損失準備的計提行為,發現經濟危機期間,經理人員利用貸款損失準備平滑收入,最終使商業銀行平穩度過危機,增加經營穩健性[4]。

國內相關研究集中于貸款損失準備在商業銀行個體風險和外溢風險中發揮的作用和計提行為上。戴德明和張姍姍(2016)研究發現,在貸款質量保持不變的前提下,商業銀行當期計提的LLP越多,未來個體風險和外溢風險越低,明確了LLP的計提能有效應對商業銀行經營風險[5]。許友傳(2011)對現有理論進行梳理后表明:在經濟上行時,商業銀行管理層傾向于多計提準備金,在經濟下行時,傾向于少計提準備金,呈逆周期撥備特性[6]。段軍山等(2011)在進行貸款損失準備計提與銀行貸款行為、盈余管理策略的動態調整研究過程中,發現充分計提準備金的商業銀行風險管控能力更強[7]。目前眾多研究結果充分表明,貸款損失準備的計提與商業銀行風險息息相關,研究結論的不一致性也為本文按照計提依據分別探究自由裁量、非自由裁量貸款損失準備與風險的關系提供了理論支持,對厘清貸款損失準備與商業銀行經營風險的關系有重要的理論和現實意義。

國內外關于基于經理自主權計提的自由裁量貸款損失準備的研究分為兩個方向:一是對自由裁量損失準備擬合模型的探索;二是對經理人員利用自由裁量貸款損失準備進行盈余管理,緩釋經營風險,維護經營穩健進行探究。在模型構建方面,Beatty和Liao(2014)采用因素分析法對九個自由裁量貸款損失準備的擬合模型進行比較、分析[8]。Elnahass等(2014)采用兩步分析法,用不良貸款率、凈核銷、貸款增長率三個影響準備金計提的客觀因素建立了擬合非自由裁量準備的模型,用準備金的真實值與擬合值之差作為自由裁量貸款損失準備的代理變量[9]。Hansen(2015a)在自由裁量貸款損失準備的擬合模型中添加了貸款類型變量,建立了一個更高效、擬合優度更高的自由裁量貸款損失準備有效模型[10]。在對銀行經理人員計提貸款損失準備的行為探究方面,Jin等(2018)通過分析2000-2006年芝加哥商業銀行的數據,發現銀行經理人利用貸款損失準備計提的自由裁量權進行盈余管理和風險控制[11]。Hansen(2015b)研究表明:經濟危機期間,貸款質量下降,經理層計提貸款損失準備的增加全部來源于非自由裁量貸款損失準備,自由裁量部分減少[12]。Ozili(2017)對西歐銀行2004-2013年的數據進行研究,實證結果表明經濟危機期間,西歐銀行自由裁量貸款損失準備的計提受利潤平滑因素驅動[13]。而國內對于自由裁量貸款損失準備的探究處于起步階段。郭杰和洪潔瑛(2011)最早引入了自由裁量貸款損失準備的概念,用不良貸款率、期初貸款損失準備余額擬合非自由裁量貸款損失準備模型,但未對自由裁量部分進行量化研究[14]。張瑞穩和李丹丹(2016)研究表明,銀行經理層計提貸款損失準備受到銀行自身流動性風險、財務風險以及融資壓力等因素和外部經濟形勢、監管壓力影響,對影響經理層計提貸款損失準備的動機進行探究[15]。

本文在上述研究的基礎上,借鑒和優化了Shawtari等(2015)對貸款損失準備自由裁量和非自由裁量部分的擬合模型[16],進一步厘清貸款損失準備與商業銀行經營風險的關系,以期能為銀行經理人員和監管者合理規范計提準備金、有效防范經營風險提供借鑒和依據。

三、研究假設

貸款損失準備成為商業銀行傳遞未來經營狀況的關鍵指標。當銀行管理層對未來業績看漲時,往往會多計提貸款損失準備,向監管機構和債權人提供銀行經營穩健和風險承擔能力較強的及時信號[17]。同時,貸款損失準備的計提往往被用作向外界釋放未來盈利的信號[18]。對于貸款損失準備的計提要求,會計政策和監管政策存在一定沖突。會計政策要求遵循謹慎原則,當客觀證據表明貸款發生損失時才進行計提,這種模式使得信息透明化,但也加重了經營的不穩定,增加了經營風險。監管政策要求貸款損失準備的計提不僅涵蓋已發生損失,還要對預期損失進行考慮,有一定的前瞻性,利于緩釋經營波動。因此提出假設1:

H1:商業銀行當期計提的貸款損失準備對未來一期經營風險有信號傳遞作用,影響商業銀行的風險承擔能力。

自由裁量貸款損失準備的計提是銀行經理自主權的直接體現。因此,在進行貸款損失準備的計提時,管理層通常基于經濟形勢、監管政策等外部因素和商業銀行自身流動性、經營業績等情況進行考量。目前,商業銀行采取所有權與經營權分離的經營模式,經理人員的報酬取決于經營業績、管理效率,這與委托代理理論契合。在內部計提動機上,管理層受制于契約中的規定,薪酬、獎金與企業經營狀況掛鉤,有更多的動機通過最大應計項目貸款損失準備維護盈利穩定,緩釋經營風險。自由裁量貸款損失準備的充分計提對保持商業銀行經營穩健性起著至關重要的作用。在外部計提因素上,會計政策和監管政策要求準備金的計提日益規范,《巴塞爾協議》將風險納入準備金的計提因素,我國準備金的計提規范也逐步與國際趨同,因此,銀行經理人員在進行貸款管理時也會主動滿足監管者的要求。迫于監管壓力,商業銀行會利用貸款損失準備來平穩收益,傳遞出經營穩健的信號。另一方面,我國對于“殼資源”審批嚴格,《公司法》規定,上市公司近三年連續虧損將被暫停上市,更嚴重的將終止上市。基于“殼資源”的稀缺性和高價值性,管理層往往會利用最大應計項目——貸款損失準備進行逆周期管理,進而緩釋經營風險。鑒于此,提出假設2:

H2:控制貸款質量因素不變時,商業銀行當期基于經理自主權計提的自由裁量貸款損失準備越充分,未來一期經營風險越低,風險承擔能力越強。

非自由裁量貸款損失準備代表銀行經理不能控制的違約風險和壞賬的相關信息,是與貸款業務相關的客觀計提。商業銀行貸款損失準備金的計提存在顯著的順周期特征,其中基于實際貸款損失計提的非相機決策準備金部分的影響處于主導地位[19]。經濟上行時,貸款質量較高,商業銀行會少計提準備金,從而信貸供給量增加,推動經濟繁榮;反之,在經濟下行時,貸款質量下降,償還能力降低,銀行會多計提準備金,信貸供給量減少,加劇經濟波動。因此,非自由裁量貸款損失準備會成為商業銀行經營風險的放大鏡和加速器。因此提出假設3:

H3:控制貸款質量因素不變時,商業銀行當期計提的非自由裁量貸款損失準備越多,未來一期經營風險越高,風險承擔能力越弱。

四、研究設計

(一)樣本選取和數據來源

由于2007年以前我國上市銀行較少,進行規范信息披露的商業銀行較少,故選取2007年作為樣本的起始年份;選取2017年作為樣本的截止年份,是因為衡量經營風險的代理變量的計算需使用未來一期年報數據。此外,上市銀行信息披露規范,并且在規模、盈利能力等經營管理方面位居行業前列,以此為樣本研究,研究結果具有代表性和現實意義。因此,本文以中國16家A股上市商業銀行為研究對象,選取2007-2017年的財務年度數據為研究樣本進行實證分析。數據主要來源于國泰安數據庫(CSMAR)和中國經濟統計網。樣本缺失比率低于樣本總量的2%,故用Eviews軟件對缺失值進行轉換處理。

(二)模型設計

為了檢驗當期計提的貸款損失準備與商業銀行未來一期風險的信號傳遞作用,建立模型(1)來檢驗假設1。

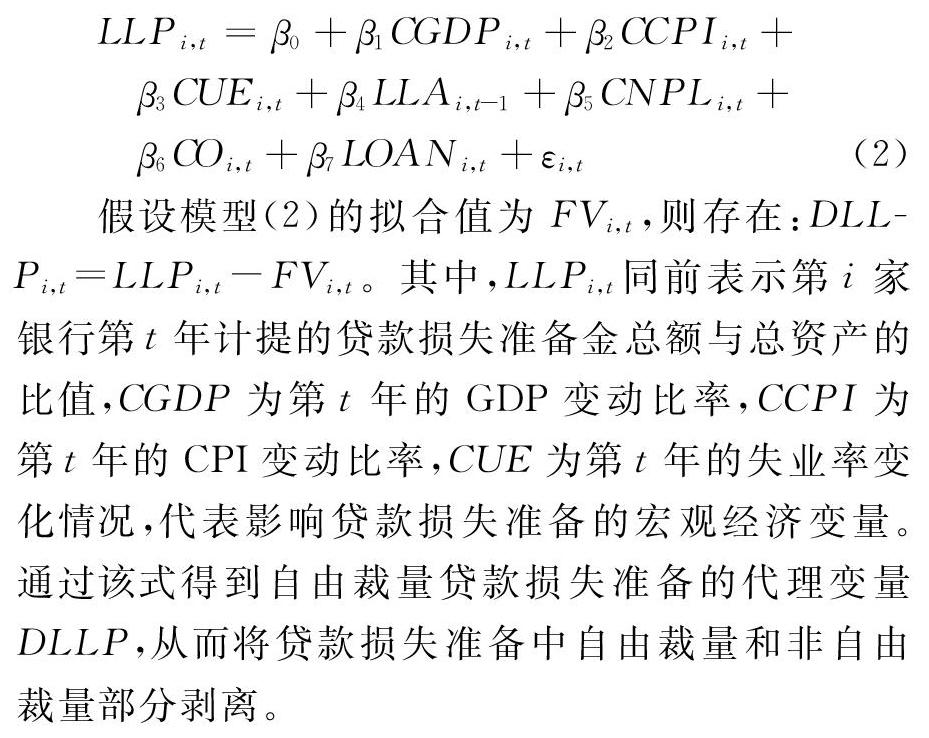

參照Delis和Kouretas(2011)、Laeven和Levine(2009)對商業銀行經營風險的度量指標Z值[20,21],將商業銀行經營風險定義如下:Zi,t=σ1(ROAi,t)ROAi,t+CARi,t。

其中,ROA代表資產收益率,σROA表示資產收益率的標準差,CAR代表商業銀行權益乘數的倒數(股東權益/總資產),Z值越大,代表商業銀行面臨的經營風險越大。Zi,t+1是模型(1)的因變量,表示第i家銀行第t+1年面臨的經營風險。較高的Zi,t值表明商業銀行的經營穩定性越差,風險承擔能力越弱。

模型(1)中,LLPi,t 表示第i家銀行第t年計提的貸款損失準備金總額與總資產的比值,是模型一的核心自變量。由于銀行當期計提的準備金會對未來一期經營風險有著信號傳遞作用,且會計政策和監管政策對貸款損失準備計提要求的不同以及計提動機的復雜性,故不對α1符號進行預測。商業銀行經營風險受眾多因素影響,本文借鑒Shawtari的研究模型,依次選取代表資本比率的資本充足率CAP、代表自有資本使用效率的凈資產收益率ROE、衡量企業經營未來業績、資產質量的市凈率MTB、代表貸款質量的不良貸款率指標NPL以及對總資產取對數的銀行規模的代理變量SIZE一系列指標進行控制。

CAPi,t表示第i家銀行第t年的資本充足率,是對法人銀行監管的核心和靈魂,通常資本充足率越高的銀行能夠吸收、抵御風險,故預測α2<0。ROEi,t表示第i家銀行第t年的凈資產收益率,一般來說,凈資產收益率越高,企業的盈利能力較高,資產的利用效率和管理能力較強,故預測α3<0。MTBi,t表示第i家銀行第t年的市凈率,基于托賓Q值理論,市凈率一般應大于1,值越大表明公司資產管理效率越高,故推測當期市凈率與銀行未來一期風險呈負相關關系,預測α4<0。SIZEi,t是對銀行資產取對數,衡量第i家銀行第t年的資產規模,一般規模越大的銀行抵御風險能力越強,故推測α5<0。NPLi,t是衡量商業銀行貸款質量的重要指標,一般來說,不良貸款率越高,表明貸款質量越差。考慮到監管要求、信貸資源的配置效率等綜合因素,故不對α6進行預測。α0是常數項,εi,t是誤差項。

為了探究自由裁量貸款損失準備與非自由裁量貸款損失準備對商業銀行經營風險的影響,借鑒Shawtari的兩步驟分析法,對貸款損失準備自由裁量和非自由裁量部分擬合:首先,通過不良貸款變化率和貸款總額變化率擬合得到非自由裁量貸款損失準備部分;再將貸款損失準備真實值和擬合值之差,作為自由裁量貸款損失準備(DLLP)的代理變量,因原模型解釋程度僅為43.5%,為了更好的擬合效果,參照Elnahass的模型,加入宏觀經濟變量以及貸款凈核銷變量對非自由裁量貸款損失準備進行全面擬合,對原有模型進行優化,得到模型(2):

假設模型(2)的擬合值為FVi,t,則存在:DLLPi,t=LLPi,t-FVi,t。其中,LLPi,t同前表示第i家銀行第t年計提的貸款損失準備金總額與總資產的比值,CGDP為第t年的GDP變動比率,CCPI為第t年的CPI變動比率,CUE為第t年的失業率變化情況,代表影響貸款損失準備的宏觀經濟變量。通過該式得到自由裁量貸款損失準備的代理變量DLLP,從而將貸款損失準備中自由裁量和非自由裁量部分剝離。

模型(2)中,LLAi,t-1表示第i家銀行第t年年初準備金余額與總資產比值,研究表明期初準備金余額越多,當期計提的準備金應越少;但是LLP的計提也可能受銀行自身管理需要的影響,故不對符號進行預測。CNPLi,t表示第i家銀行第t年不良貸款變動率,不良貸款率的增加表示銀行當期的壞賬增多,當期計提的LLP增多,故預測半β5> 0 。COi,t表示第i家銀行第t年貸款凈核銷比總資產,考慮到當期核銷的壞賬增多,銀行放寬信貸政策,加之核銷政策較為繁瑣,核銷條件苛刻,時限較長,有一定延時效應,故預測凈核銷與準備金同向變動,β6> 0。LOANi,t表示第i家銀行第t年貸款總額比總資產,從存量的角度解釋,當期貸款總額增多,計提的準備金固然增多,但考慮到壞賬的延遲效應和銀行的貸款管理要求,不對符號進行預測。β0是常數項,εi,t是誤差項。

為了檢驗假設2、假設3,我們根據剝離后的自由裁量貸款損失準備和非自由裁量貸款損失準建立模型(3):

其中,DLLPi,t表示第i家銀行第t年代表經理自主權行為的自由裁量貸款損失準備部分。管理層為了滿足投資者、監管者的需求,以及對外部經濟環境的主觀感知,會利用自主權對準備金充分計提[22]。當期DLLP計提越充分,銀行面臨的未來一期經營風險越小,因此,預測γ1<0。NLLPi,t表示第i家銀行第t年基于貸款質量等客觀因素計提的非自由裁量貸款損失準備部分,非自由裁量貸款損失準備越多,表明銀行處于經營不利地位,預測未來一期面臨的經營風險增加,故預測γ2>0。γ0是常數項,εi,t是誤差項。

五、實證結果分析

(一)描述性統計分析

表1分別列示了模型(1)~(3)主要變量的描述性分析值,為了降低異方差性,各變量均以商比值形式列式,故均值等呈小數。標準差較小,表明樣本間差異較小。

(二)實證分析

表2顯示了模型(1)的回歸結果,LLP的Sig值為0.000,在1%的水平上通過了檢驗,且系數為正,說明當期貸款損失準備的計提與未來一期經營風險呈正相關關系,回歸系數為10.04,說明當期計提的貸款損失準備上升(或下降)1%時,商業銀行未來一期經營風險將上升(或下降)10.04%,驗證了貸款損失準備金的信號傳遞和預警作用,貸款損失準備金計提的增加向投資者和外界傳遞了經營風險增加的不利狀況。其余指標資本充足率、凈資產收益率、市凈率、規模均在1%的水平里通過了檢驗,與風險呈負相關關系,表明銀行風險管控工作應充分關注盈利能力、資本充足率、資產規模等指標,提升資產管理效率以抵御風險。

表3給出了模型(2)的回歸結果,在考慮了宏觀經濟因素和凈核銷變量之后,模型的擬合優度R2=74.5%,較好地擬合非自由裁量部分。回歸顯示GDP增長率的回歸系數為-0.011691,說明目前我國商業銀行準備金的撥備呈順周期管理,即在經濟上行階段,商業銀行會較少計提準備金,釋放更多的信貸供給,在經濟下行階段較多計提準備金,壓縮信貸供給,貸款損失準備成為風險加速器和放大鏡。NPL增長率的回歸系數為正,說明當商業銀行不良貸款率增加,貸款損失準備計提數額同向增加。即在經濟下行階段,貸款質量下降,貸款損失準備計提數額增多,從而信貸供給量下降,不利于商業銀行逆周期風險管理。CO的回歸系數為0.658,說明作為不良貸款的消化和處置方式,核銷會增加銀行貸款減值準備計提,證明了核銷政策的延遲作用。

為了分別探究自由裁量貸款損失準備、非自由裁量貸款損失準備與銀行經營風險的關系,將貸款損失準備中自由裁量和非自由裁量部分剝離后,模型(3)的回歸結果在表4顯示。DLLP在1%的顯著性水平通過檢驗,回歸系數為-8.62,說明代表經理自主權的自由裁量貸款損失準備每上升(下降)1%時,銀行未來一期風險下降(上升)8.62%,充分說明當前銀行經理人計提貸款損失準備并不是基于機會主義,而是在監管政策和會計準則等制度的指引和約束之下,進行自由裁量貸款損失準備的合理、有效計提,對經營風險起到緩釋作用。負向關系也表明經理人員當期計提的自由裁量貸款損失準備越充分,銀行面臨的經營風險越小。NLLP在1%的顯著性水平通過檢驗,回歸系數為20.77,說明基于客觀因素計提的非自由裁量貸款損失準備每上升(下降)1%時,銀行未來一期風險上升(下降)20.77%,當期非自由裁量貸款損失準備部分與未來一期經營風險同向變動,與原假設一致。確認了基于客觀因素計提的非自由裁量貸款損失準備與基于經理自主權計提的自由裁量貸款損失準備的計提行為,明確了非自由裁量部分對銀行經營風險的放大、加速作用,自由裁量部分對銀行經營風險的緩釋作用,并且非自由裁量部分計提的影響占主導地位。

(三)殘差分析

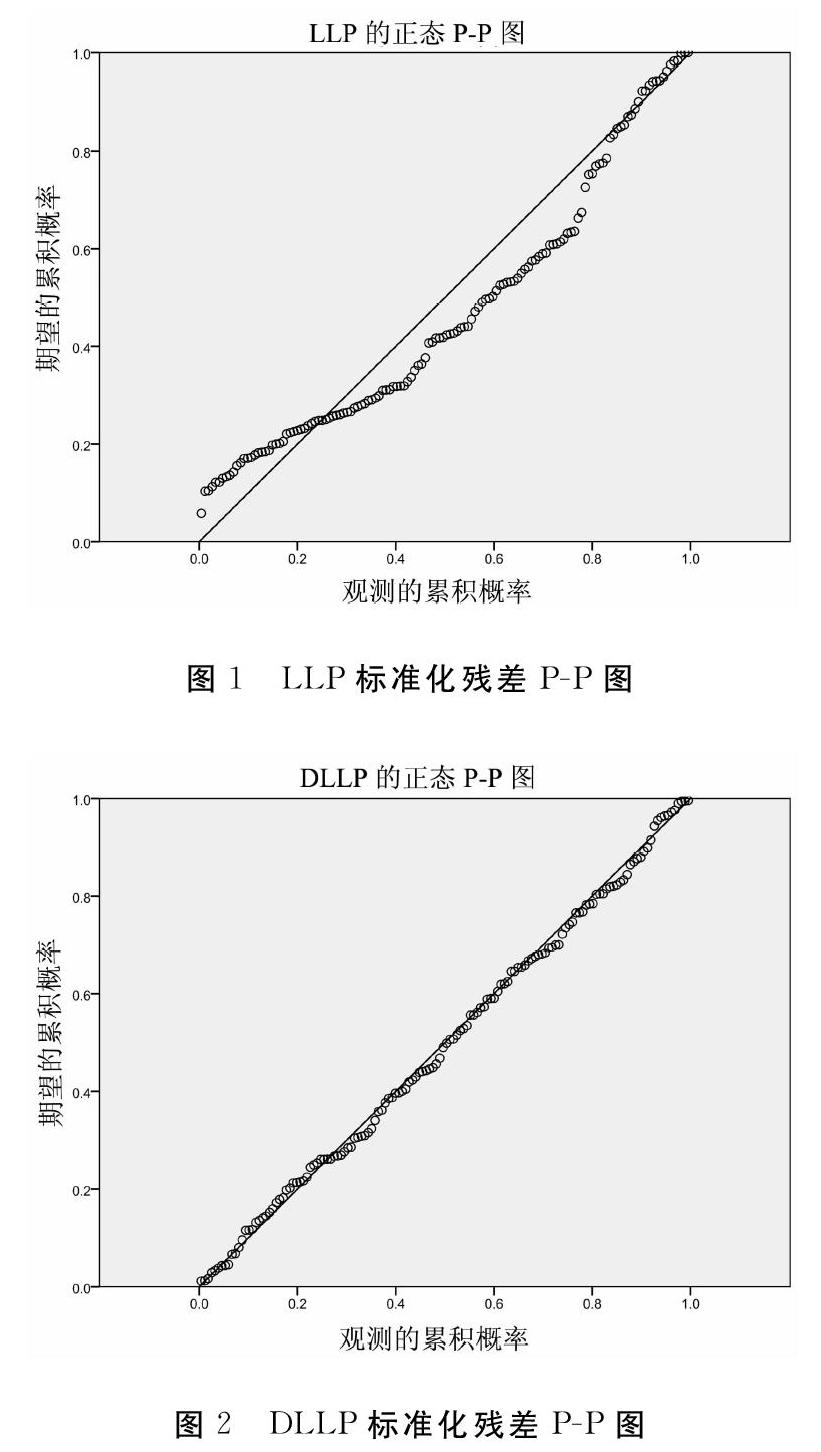

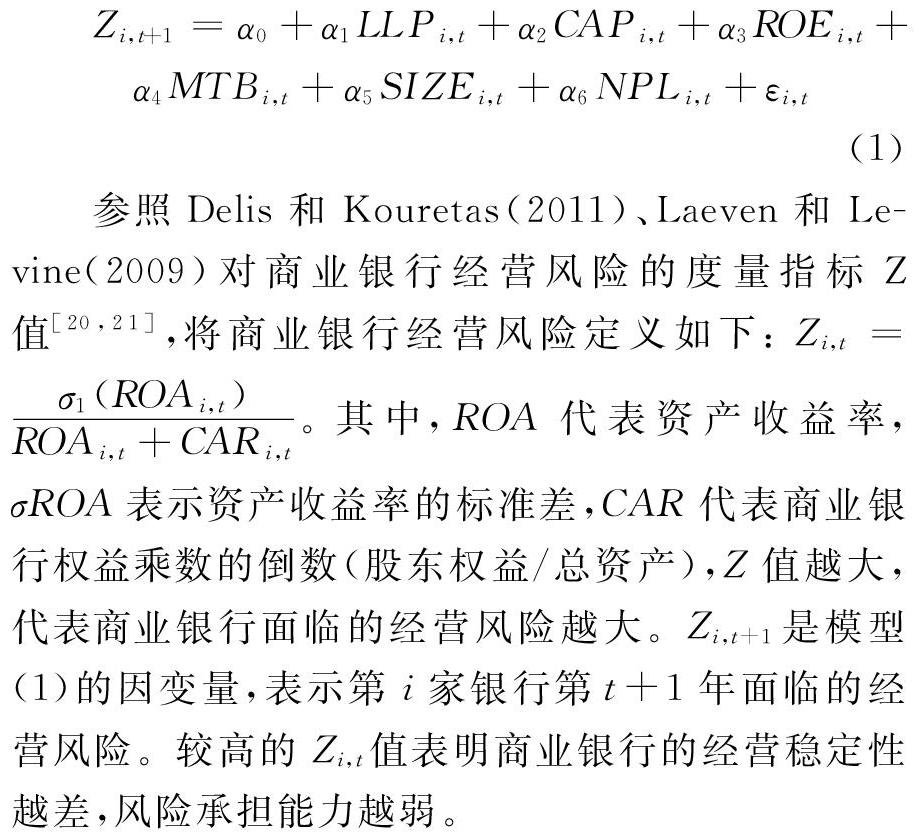

由于上述研究以模型(2)的殘差作為自由裁量貸款損失準備DLLP的代理變量,考慮到隨機誤差對嚴謹性的影響,故需要對殘差進行檢驗。圖1為LLP的標準化殘差P-P圖,圖2為DLLP的標準化殘差P-P圖。由圖1和圖2對比可知,模型(2)中部分影響因變量沒有被加入的因素即為影響自由裁量貸款損失準備的變量,并不是隨機誤差。

(四)穩健性分析

為了確保模型結果檢驗的有效性,運用單向后退逐步回歸法再次檢驗。模型(1)的單向后退逐步回歸結果:LLP、SIZE、CAP、ROE的顯著性以及回歸系數與前文完全一致;模型(2)的單向后退逐步回歸結果:除LLA由不顯著變顯著之外,CO、CGDP、CCPI、CUE的顯著性以及回歸系數與前文完全一致;模型(3)的單向后退逐步回歸結果:除變量DLLP、ROE的顯著程度略有降低,控制變量MTB略有改變之外,其余變量NLLP、SIZE、CAP、NPL的顯著程度和回歸符號均與前文一致,遂用單向前進逐步回歸對模型三再次檢驗,除控制變量ROE顯著程度略有降低之外,其余變量的符號和回歸系數與前文一致。綜上所述,本文的基本結論較穩健。

六、結論和建議

本文基于我國A股上市商業銀行2007-2017年財務年度數據進行實證分析,驗證了銀行最大應計項目貸款損失準備整體對未來一期經營風險的信號傳遞作用和風險放大效應,并探究其組成部分:基于經理自主權計提的自由裁量貸款損失準備和基于客觀事實計提的非自由裁量貸款損失準備與銀行未來一期經營風險的關系。實證結果表明,銀行當期計提的自由裁量貸款損失準備越充分,未來面對的經營風險越小,經營越穩健,風險承擔能力越強,證明了自由裁量貸款損失準備部分有著風險緩釋作用;當期基于貸款質量等客觀因素計提的非自由裁量貸款損失準備部分越多,未來經營風險越大。該結論進一步表明了自由裁量貸款損失準備具有緩解經營波動的正向效應,為后金融危機時代的商業銀行逆周期管理提供了新思路。為此,建議監管機構應該強化對自由裁量貸款損失準備的認知,采取前瞻性的準備金計提管理策略,給予銀行經理人員合理的準備金計提空間,完善貸款損失準備的計提和核銷政策,將與計提相關的各項指標量化,讓自主權規范化,防范經理人員過度操縱準備金粉飾報表。貫徹“一行一策”原則,對積極主動利用貸款損失準備處置不良貸款的銀行,可適度下調貸款損失準備監管要求,對貸款損失準備的管理有的放矢。

研究還發現,當期準備金的計提對銀行未來風險有著信號傳遞作用,這為投資者等外部信息使用者的決策提供了信息指引。另外,根據商業銀行經營過程中的風險成因分析結果顯示,當期的資本充足率、凈資產收益率以及市盈率均對商業銀行未來一期風險有影響。因此建議監管機構通過非現場監管系統定期采集有關數據,分析商業銀行各項監管指標,及時評價和預警風險水平,健全風險監測預警和早期干預機制,采取硬約束機制,防范金融風險于未然,切實做到“降風險,穩發展”。

參考文獻:

[1]Yang D H. Signaling through accounting accruals vs. financial policy:evidence from bank loan loss provisions and dividend changes[J]. Review of Pacific Basin Financial Markets and Policies, 2009, 12(3):377-402.

[2]Ahmed A S, Takeda C, Thomas S. Bank loan loss provisions:a reexamination of capital management,earnings management and signaling effects[J]. Journal of Accounting and Economics, 1999, 28(1):1-25.

[3]Cohen B H, Edwards G A. The new era of expected credit loss provisioning[J]. BIS Quarterly Review,2017(3):39-56.

[4]El Sood H A. Loan loss provisioning and income smoothing in US banks pre and post the financial crisis[J]. International Review of Financial Analysis, 2012, 25:64-72.

[5]戴德明,張姍姍.貸款損失準備,盈余管理與商業銀行風險管控[J]. 會計研究, 2016 (8):25-33.

[6]許友傳.中國銀行后瞻性的貸款損失準備管理及其逆周期效應[J]. 經濟科學, 2011 (6):62-73.

[7]段軍山, 鄒新月, 周偉衛. 貸款行為, 盈余管理與貸款損失準備的動態調整[J]. 金融論壇, 2011, 16(5):31-36.

[8]Beatty A, Liao S. Financial accounting in the banking industry:A review of the empirical literature[J]. Journal of Accounting and Economics, 2014, 58(2-3):339-383.

[9]Elnahass M, Izzeldin M, Abdelsalam O. Loan loss provisions, bank valuations and discretion:A comparative study between conventional and Islamic banks[J]. Journal of Economic Behavior & Organization, 2014, 103:S160-S173.

[10]Hansen G. Predicting loan loss provisions by including loan type characteristics[J]. The International Journal of Business and Finance Research, 2015a, 9(2):53.

[11]Jin J, Kanagaretnam K, Lobo G J. Discretion in bank loan loss allowance, risk taking and earnings management[J]. Accounting & Finance, 2018, 58(1):171-193.

[12]Hansen G. Managerial discretion over loan loss reserves during the global financial crisis[J]. The International Journal of Business and Finance Research, 2015b, 9(1):51.

[13]Ozili P K. Discretionary provisioning practices among Western European banks[J]. Journal of Financial Economic Policy, 2017, 9(1):109-118.

[14]郭杰,洪潔瑛. 銀行貸款損失撥備的影響因素分析——基于微觀數據的經驗證據[J]. 金融評論, 2011 (1):11-19.

[15]張瑞穩,李丹丹.基于自由裁量貸款損失準備的經理自主權行為分析[J].金融論壇,2016,21(12):30-39.

[16]Shawtari F A, Saiti B, Razak S H A, et al. The impact of efficiency on discretionary loans/finance loss provision:A comparative study of Islamic and conventional banks[J]. Borsa Istanbul Review, 2015, 15(4):272-282.

[17]Bushman R M, Williams C D. Accounting discretion, loan loss provisioning, and discipline of banks risk-taking[J]. Journal of Accounting and Economics, 2012, 54(1):1-18.

[18]陳超,魏靜宜,曹利.中國商業銀行通過貸款損失準備計提進行盈余平滑嗎?[J].金融研究,2015(12):46-63.

[19]袁鯤,王嬌.貸款損失準備計提、管理動機與商業銀行順周期性——基于中國上市銀行的實證研究[J].財經論叢,2014(07):38-44.

[20]Delis M D, Kouretas G P. Interest rates and bank risk-taking[J]. Journal of Banking & Finance, 2011, 35(4):840-855.

[21]Laeven L, Levine R. Bank governance, regulation and risk taking[J]. Journal of Financial Economics, 2009, 93(2):259-275.

[22]Curcio D, De Simone A, Gallo A. Financial crisis and international supervision:new evidence on the discretionary use of loan loss provisions at Euro Area commercial banks[J]. The British Accounting Review, 2017, 49(2):181-193.

(責任編輯:寧曉青)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13