高技術企業投資的空間分布特征研究

2019-07-03 09:30:28賴曉冰

經濟與管理 2019年4期

關鍵詞:企業

常 曦 ,賴曉冰 ,吳 奇

(1.廣東金融學院 行為金融與區域實驗室,廣東 廣州 510521;2.海通證券債券融資總部,廣東 廣州 510660)

一、引言

近年來,隨著我國經濟增長由高速轉入中高速軌道,原來依賴擴大規模的粗放式增長模式已然無法適用當前經濟高質量發展的現實需求,迫切需要撬動經濟可持續發展的新增長點。[1]中共十九大報告指出,創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐。高技術企業作為社會科技創新的生力軍,是實施國家經濟創新政策,實現中國經濟增長模式轉型的中堅力量。而高技術企業誕生、發展、壯大過程中面臨的高不確定性及其衍生的高風險使得該類企業對金融支撐具有強烈需求,而高技術企業的高成長性和高收益同時也吸引著大量的金融資本。兩者合力的結果使得投資成為高技術企業誕生、壯大的先決條件,換言之,高技術企業投資規模將直接影響科技創新產出效率。而高技術企業投資具有明顯的區域分布異質性,東中西部地區高技術企業投資額比例從2009年的4∶2.2∶1變化至2015 年的 3.1∶2.3∶1,表現為東部與中西部存在較大差異,且差異正在縮小。同時,投資會受投資環境如投資成本、基礎設施、競爭狀況、政策優惠等因素影響,而地區之間的影響因素不同就會吸引相應滿足需求的高技術企業跨區域流動。如東中西部地區高技術企業數占比分別從2009年的80.2%、14.2%和5.6%變化至2015年的73.1%、16.4%和10.5%,中西部地區占比不斷增長。因此,探索高技術企業投資為何存在較大區域差距、為何差距在近年來逐漸縮小及高技術企業投資是否存在跨區域流動性具有重要現實意義。此外,有必要對高技術企業投資的區域影響進行研究,探索應如何合理引導高技術企業投資,實現效率優化。

二、文獻綜述

從國內外學者對高技術企業投資的研究來看,主要是從投資形成、影響及風險評價角度進行研究。在高技術企業投資的形成方面,Carpenter et al.[2]基于1981—1998年面板數據,認為小型高技術企業由于信息不對稱原因,公眾無法判斷其風險大小,同時多數小型高技術企業缺乏抵押品,導致其在債務融資方面比較薄弱;而高技術企業股權融資相比債務融資具有較大優勢,并且通過股權融資可以快速擴大高技術企業規模,解決高技術企業投資所產生的資金不足問題。閆曉莉等[3]基于高技術企業投資的高不確定性,采用實物期權方法對高技術項目投資的研發、中試和市場銷售三階段進行差別化投資決策;對不同階段的項目投資進行獨立化,判斷繼續項目投資所產生成本與預期收益的期權組合,進而作出是否放棄或執行期權的投資決策。盧馨等[4]從高技術企業投資資金來源出發,對2007—2009年506個高技術上市企業數據建模,檢驗高技術企業融資約束是否會影響高技術企業研發投資的效果,結果表明,造成高技術企業投資不足的原因在于受到不同程度的融資約束,而融資約束越嚴重會使得研發投資愈加惡化。岳怡廷等[5]利用2007—2015年數據,對不同資金來源的高技術企業與非高技術企業創新投入進行實證分析,結果表明,高技術企業投資來源多表現為政府補助,而非高技術企業投資來源主要為內部融資。在高技術企業投資的影響方面,盧艷秋等[6]基于我國高技術產品出口缺乏自主研發的現狀,利用高技術投資基金多元化籌集、市場化導致的透明化投資保障優勢,解決了高技術企業在研、產、銷過程的資金問題,提高了高技術產品出口競爭力。劉和旺等[7]基于政府對全國31省市高技術企業專項投資數據,實證檢驗專項投資對不同規模企業就業創造及就業結構的影響,結果表明,政府專項投資對增加大型和中小型企業的就業都具有顯著促進作用,且后者促進作用大于前者,同時,由于本地高技術人才稀缺、人才引進政策不到位等問題,政府對高技術企業的專項投資無法有效調整就業結構。在高技術企業投資的風險方面,徐緒松等[8]較早對高技術企業投資的R&D、技術、市場、生產、管理和環境六種風險指標進行評價。張春英等[9]通過定性與定量相結合的方法對高技術企業投資的政策、金融和技術等七類風險及經濟、社會和環境三類效益進行指標的量化評估,探討高技術企業不同投資組合情況下的風險與收益,進而為VC機構對高技術企業項目的不同投資組合提供決策依據。陳良海[10]通過類似指標構建RS-RBF模型探討高技術企業項目投資風險,結果表明,RS理論與RBF神經網絡分別通過去除指標重疊信息、降低模型誤差的方式提高模型精度,得出衡量高技術企業投資風險的精確影響指標。陳偉等[11]結合專家打分法及熵權群組決策法,通過風險評價指標對高技術企業投資在種子、創立、成長及成熟期四個不同時期,建立高技術企業項目投資風險評價體系,結果表明,在高技術企業的創立期中,項目投資指標風險度的認定分數越高,被評方案離理想點距離越小,所得到的項目方案越好。

盡管國內外專家學者已對高技術企業相關問題進行了多個角度的分析,但現有研究依然存在不足。現有大多文獻對高技術企業投資跨區域流動較少關注,在考察高技術企業投資時缺乏空間思考,忽略了其他地區高技術企業投資也可能影響本地區投資的空間影響關系,往往造成既定策略由于忽略高技術企業投資空間因素影響偏離實際情況,得出結果不具代表性。針對不足,本文的創新之處在于:考慮高技術企業投資的空間相關性影響,探索高技術企業投資在全域上的空間正負相關性,了解其整體的空間作用強弱、在局域上的各省域之間的集聚情況。優勢在于,一方面,以整體上空間性特征判斷高技術企業投資是處于集聚、溢出或是空間不相關狀態,進而對于其結果”對癥下藥”。另一方面,以局部空間相互依賴性特征對高技術企業投資整體空間性具體解釋,判斷高技術企業投資的空間地域分布是否都顯著為集聚、溢出、不相關,還是分地域不同其空間性各有其特征。因此,將空間影響性納入政府、企業對高技術企業投資決策具有參考意義;同時,在對高技術企業資產項目投資時,由于空間因素變量的引入,政府、企業對其投資的空間布局能夠進行準確的模型設計,對投資效率優化提供幫助。

三、數據與方法

(一)數據來源

本文選取全國31省市2009—2015年高技術企業投資額數據,考察其在地理空間的分布規律。高技術企業投資額數據來源于《中國科技統計年鑒》和WIND經濟數據庫(EDB)。研究建模及相關檢驗分析所用的軟件為MATLAB和R語言。

(二)研究方法

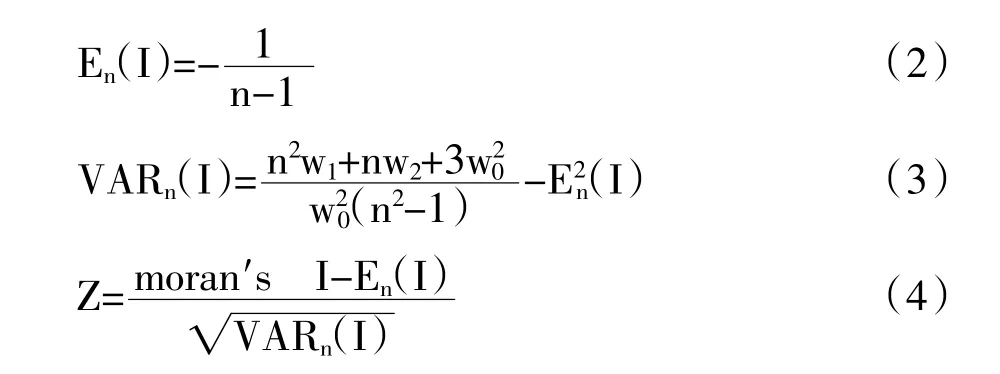

1.全域moran's I指數空間自相關性。全域moran's I指的是對于一個整體區域來說是否存在空間自相關性,它能夠判斷整體上高技術企業投資的空間集聚關系,其范圍在[-1,1]。指數I為正且越靠近1,則說明地區高技術企業投資與周圍地區的空間正相關性越強,集聚效應明顯,呈現地區與周圍地區高技術企業投資雙高或者雙低的情形;若指數I為負且越靠近-1,則說明地區高技術企業投資與周圍地區空間負相關性越強,呈現地區高技術企業投資高(低)與周圍地區投資低(高)的情形。若指數I趨于0附近,則表明高技術企業投資在空間上隨機分布。指數I的公式如下:

其中,Xi、Xj表示 i、j地區高技術企業投資額,n表示地區個數,表示全國地區高技術企業投資額均值,σ2為對應方差Wij為空間權重矩陣。

w0=為空間權重矩陣Wij的第i行之和,w.j表示wij的第j列之和。VARn(I)為moran's I指數方差,Z統計量檢驗moran's I指數的顯著性,10%顯著性水平下Z為1.65,5%顯著性水平下Z為1.96,本文檢驗高技術企業投資空間相關性原假設為:各地區之間高技術企業投資服從隨機分布。因此,當檢驗結果在10%顯著性水平下Z值大于1.65,或者在5%顯著性水平下Z值大于1.96,則拒絕原假設,說明高技術企業投資存在空間相關性。

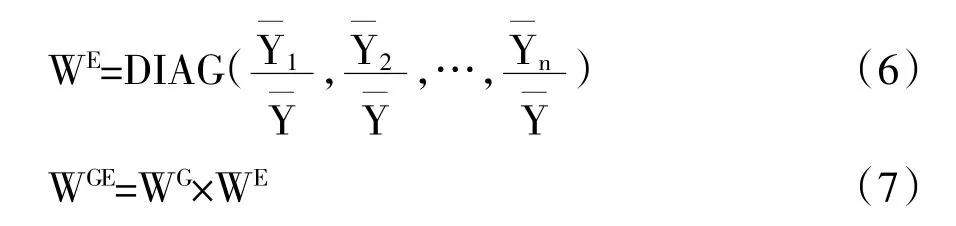

在進行空間相關關系檢驗時,空間權重矩陣的設定直接影響結果的準確性。現有文獻大多采用地理鄰近的0-1分布和經緯度距離來作為空間權重矩陣,來描述指標的空間相關性。在以地理鄰近0-1分布特征的空間相關分析中,吳玉鳴和韓寶龍等[12-13]為定義區域之間的鄰近關系進行空間相關性檢驗,基于鄰接矩陣0-1分布進行空間計量分析。在結合經濟參數做為權重的空間相關分析中,林光平等[14]基于,以i區域和j區域的實際人均收入均值與之差絕對值的倒數作為經濟空間權重。高靜等[15]結合了經濟和鄰近區位因素,基于Wij=利用i、j之間經濟因素的差異程度和i、j之間是否為鄰近關系作為空間權重矩陣參考。顯然,地區之間相互影響不同,且往往表現為經濟實力強的地區對較弱地區影響更大。由此,本文綜合考慮地理鄰近與經濟空間權重矩陣對高技術企業投資進行分析,采用李婧等[16]、杜江等[17]對經濟地理空間權重矩陣進行設定。

為了反映經濟因素的空間影響,又能讓經濟因素客觀全面,本文采用實際人均GDP,排除了價格因素的影響。其中,WG為鄰近地理權重矩陣,采用0-1分布,即當兩省域相鄰時為1,否則為0;代表省域 i從基年到末年實際人均GDP的均值31省域的均值;WE表示各省域對全國實際人均GDP比重的對角矩陣;WGE即為考慮地理和經濟因素的經濟地理空間矩陣。在考慮區域之間兩兩相互影響不同的現實基礎之上,采用各省域人均GDP與全國省域人均GDP均值之比作為經濟權重對角矩陣,使得A地區對B地區的影響與B地區對A地區基于經濟量進行區分,考察不同地區之間高技術企業投資的空間相關性。

2.局域moran's I指數空間相關性。全域moran's I指數只能在整體的角度反映地區的空間相關性,如果探討各地區之間高技術企業投資的空間相關性,則需引入局域moran's I指標。本文以moran's I散點圖和LISA聚集圖對各地區高技術企業投資空間分布做出分析,以求更詳盡地描述各省域高技術企業投資的空間分布情況。

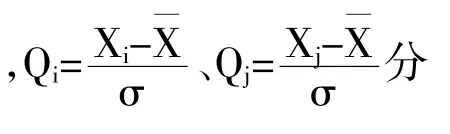

(1)moran's I散點圖。橫坐標和縱坐標分別為經過標準化后的高技術企業投資變量及空間滯后變量,每個點代表某地區;四個象限中,一、三象限表示地區與周圍省域高技術企業投資存在正的空間相關性,表現形式分別為高高(High-High)和低低(Low-Low);二、四象限表示地區與周圍省域高技術企業投資空間負相關,表現形式分別為低高(Low-High)和高低(High-Low);線性擬合曲線表示該地區的高技術企業投資與其他地區的差異程度。

(2)LISA指數。LISA指數將全域moran's I指數細分為各省域的空間分布,并通過數據可視化描繪省域之間集聚情況。由于全域和局域moran's I可以對指標進行總體和局部分析,判斷高技術企業投資在空間上的整體和局部相關性,表述了全域和局域moran's I指數在一定條件下的替代關系。由此,引入局域空間moran指數,公式如下:

四、基于全局moran's I指數檢驗與分析

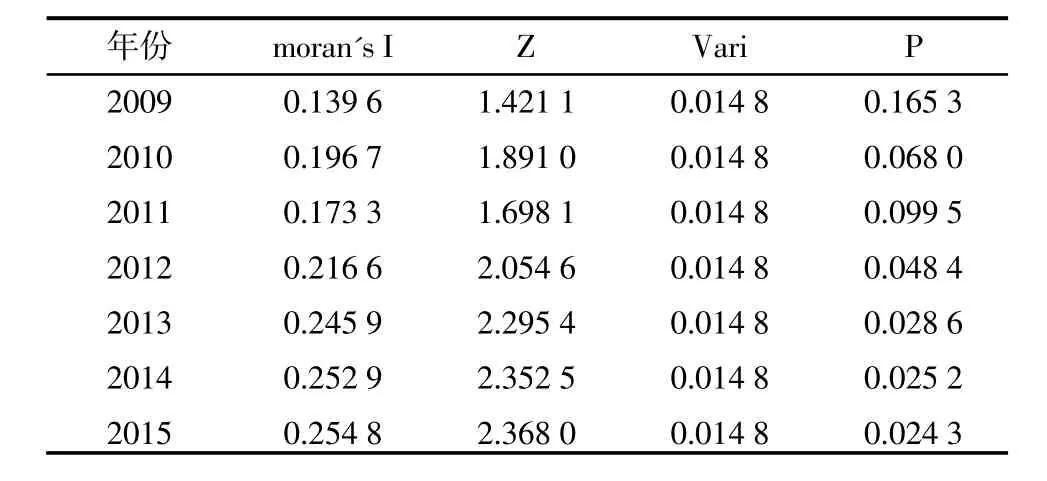

表1可以看出,2009—2015年moran's I指數都呈正值,并基本處于穩步上升狀態,其Z值在2009年沒有通過10%顯著性水平下的檢驗,其余年份都通過了5%或10%的顯著性水平檢驗。其結果表明,我國高技術企業投資形成明顯的空間正相關關系,各地區在高技術投資方面具有顯著的空間集聚效應即高技術企業投資并不是隨機分布在各地區,而是趨向于集聚于某個區域。

表1 moran's I指數

具體來看,從時間序列的角度出發,自2008年全球金融危機,金融及實體產業都受到重創,中國很多企業應對危機造成的沖擊并沒有馬上體現出來,出現了時滯蔓延,同時,我國高技術企業相當部分是中外合資企業,國外的經濟不景氣也影響了本地區企業的投資情緒。高技術企業在此背景下也受到了沖擊,導致本地區高技術企業投資和其他地區差異變大,使得2009年moran's I指數在0.1396,P值達到16.53%,空間集聚不顯著。2010年,經過國內政策推動和國外經濟逐步回暖,高技術企業投資迅速火熱,各地區出現強烈的投資集聚現象,其moran's I指數達到0.1967,通過了10%的顯著性水平檢驗。但由于2011年中小高技術企業投資融資難問題集中爆發,技術創新壁壘凸顯,高技術企業投資的moran's I指數跌落至0.1733,表明2011年投資集聚有所降低。自2012年起,投資額的moran's I指數逐步上升,最高于2015年達到0.2548,空間集聚現象愈加明顯,地區的高技術企業投資受臨近區域高技術企業投資影響越來越顯著,其主要原因在于互聯網金融、大數據、云計算、人工智能等科技金融產業的發展拓展了市場的發展空間,使得高技術企業投資更具針對性、專業性。隨著國家重視科研,鼓勵創新研發,加大對專利技術的保護,并提高在高科技產業的資金投入;高技術企業有了更好的制度保障,加強對科技創新的投資,科技的發展帶動產業轉型升級,促進經濟的健康發展,符合近年以來科技金融的指數式發展的現實。

五、基于局部空間moran's I及LISA指數的檢驗分析

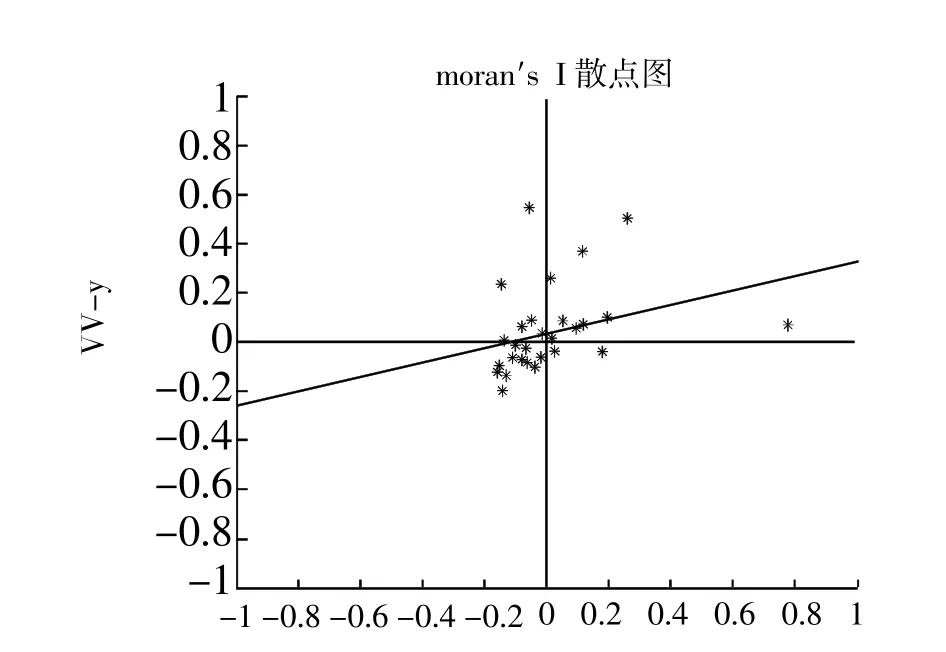

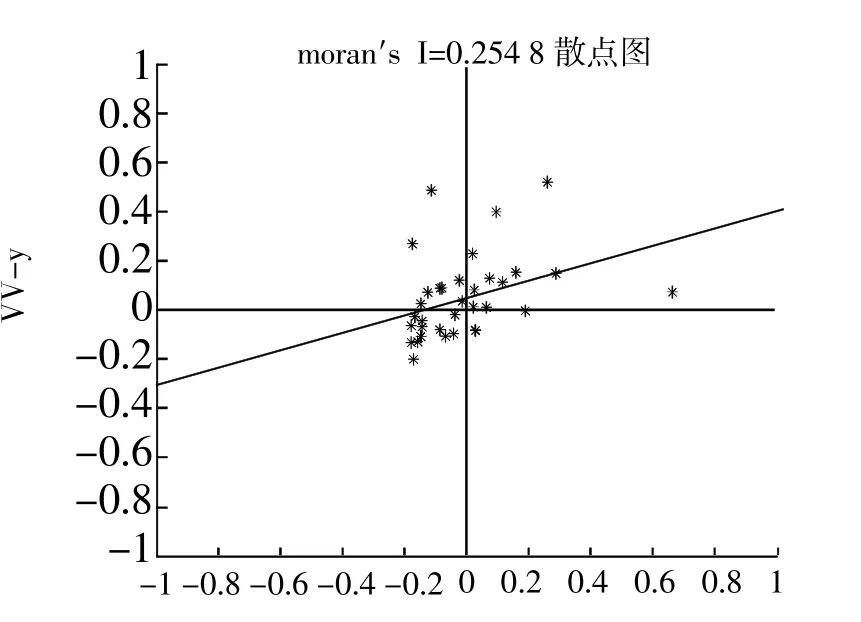

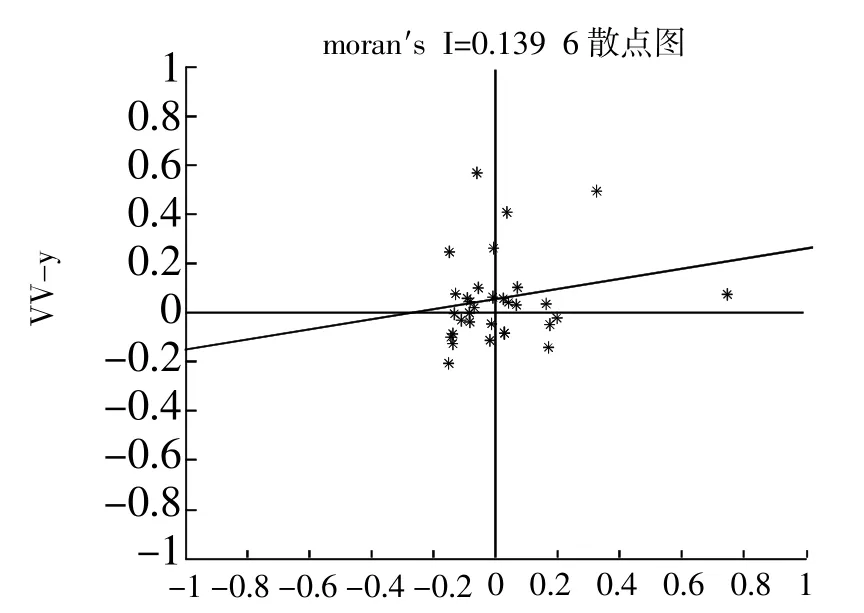

由于全局moran's I指數只能判斷全國整體的空間集聚現象,無法觀測省域之間的相關性程度,需要用局部空間相關性分析檢驗全國31個省市的空間集聚效應是否顯著。基于2009—2015年數據,選取頭、中、尾三個年份用局域moran's I散點圖和LISA指數以求對各省域之間的高技術企業投資進行空間相關性研究,找出其投資在省域的差異程度。用MATLAB描繪了moran's I散點圖對各省與其它省市高技術企業投資的空間差異,用MATLAB與R語言將LISA指數通過地圖的形式展現顏色的深淺變化反映各省域之間的集聚情況以及在時序上的動態變化。

(一)基于moran's I散點圖的局域空間分布檢驗

圖1~圖3中顯示,大多數省域都落在第一、第三象限,表明各省域之間存在顯著的空間正相關關系,本地高技術企業投資與相鄰省域之間具有正的空間互動性,即本地區高技術企業投資集聚提高的同時,會通過溢出效應帶動周圍省域投資發展。從一階線性擬合曲線來看,多數省域落在擬合曲線附近,表明省域之間差異較小,存在正的協同效應,只有少部分省域遠離擬合曲線,正好說明了全國區域間高技術企業投資存在差異的現實。同時,有部分省域位于圓點附近,表明各省域之間在高技術企業投資差距并不顯著,也即是空間不相關,原因在于各地區對高技術企業重視程度、投入力度和對當地經濟發展的重心有所不同,使得高技術企業投資在部分區域之間的流動性減弱,導致了空間上的相對獨立性。圖中存在部分點位于第二、第四象限,表明也有小部分省域之間對高技術企業投資存在著不平衡。其原因在于部分地區由于前期高技術企業投資集聚過旺,產生了空間溢出現象,擠出本地投資而由周邊地區吸收產生集聚效應。

(二)基于LISA聚集圖的空間分布檢驗

表2通過MATLAB將全國31省市LISA指數進行量化,顯示了局部moran's I指數檢驗,自北京到海南為東部地區,吉林到內蒙古為中部地區,廣西至重慶為西部地區。LISA指數為正且越大,表明省域之間高技術企業投資存在空間正相關,集聚效應明顯;相反,LISA指數為負且越小,表明存在空間負相關,產生了空間溢出效應;LISA指數趨于零,表明省域之間高技術企業投資在空間上不相關,服從一定的隨機分布。LISA聚集圖顏色越深,表明集聚效應越明顯。

圖1 2009年moran指數散點圖

圖2 2012年moran指數散點圖

圖3 2015年moran指數散點圖

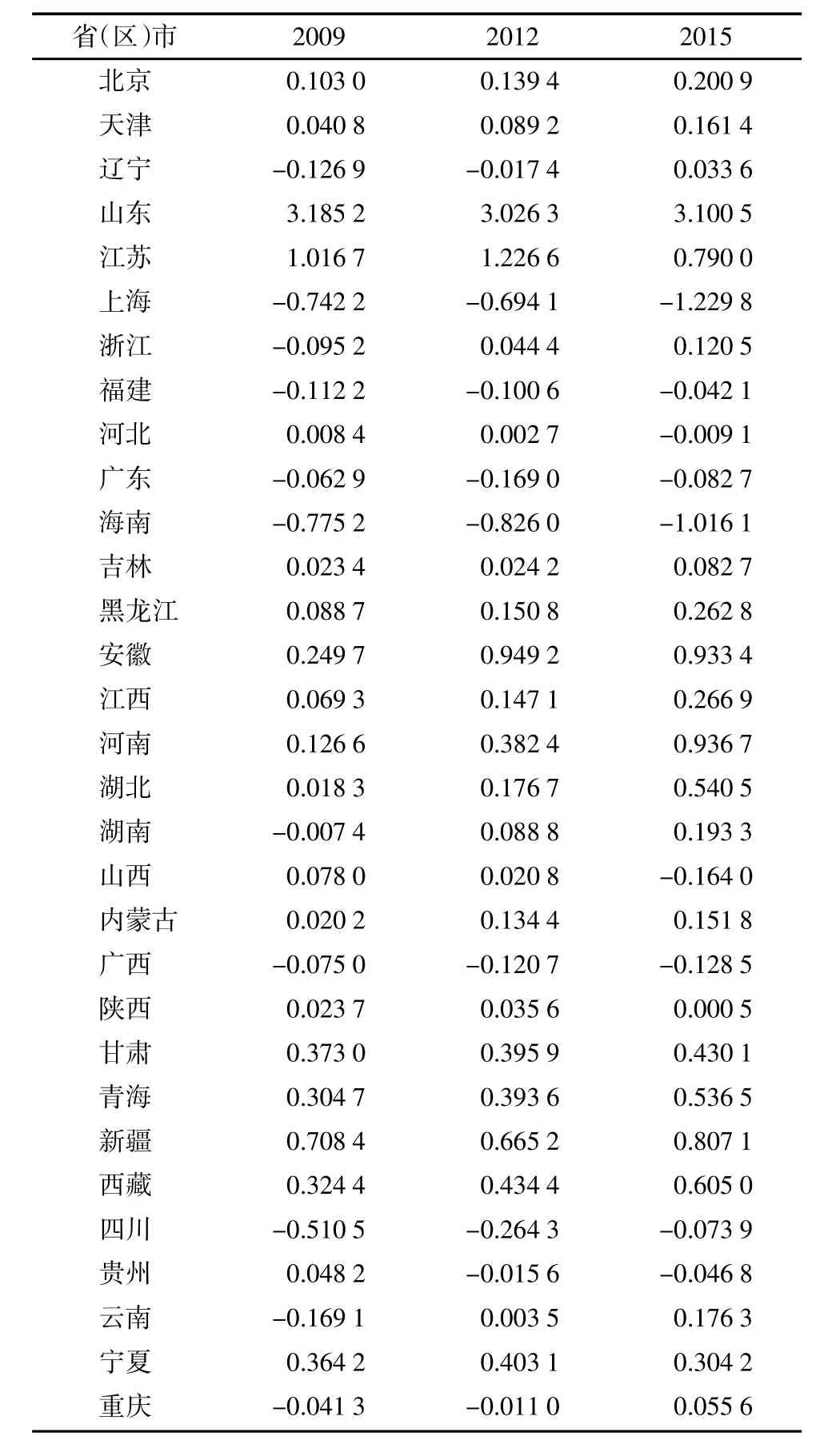

表2 LISA指數

1.東部區域差異巨大。結合表2可以看出,東部地區的LISA指數差異巨大,表明東部省域之間發展不平衡。2009年山東和江蘇LISA指數分別高達3.185 2和1.016 7,產生了顯著的空間集聚效應,顏色最深,而上海卻為-0.742 2,表明上海作為金融中心在高技術企業投資方面已達飽和,產生了向山東、江蘇等省域擴散的趨勢。而后在2012年及2015年上海高技術企業投資也一直存在著空間溢出效應且有擴大的趨勢,2015年山東和江蘇的LISA指數分別以3.100 5和0.79依然保持著強勁的空間集聚效應。廣東本身存在著省域內區域發展極度不平衡,粵東一枝獨秀,粵西和粵北地區經濟發展較為落后,導致在高技術企業投資方面存在較大差異,因而2009年LISA指數為-0.062 9,與同東部地區的江蘇、山東相比,空間集聚相差巨大,空間相關性很弱,2012年至2015年也基本延續此趨勢。

2.中部動態集聚區域逐步擴大。中部地區高技術企業投資雖然集聚程度不高,但正在逐年上升,例如安徽、河南、湖北等相鄰省份,LISA指數從動態上看自2009年的0.2497、0.1266、0.018 3上升至2012年的0.949 2、0.382 4、0.176 7,隨后進一步保持或上升至 2015 年的 0.933 4、0.936 7、0.540 5;同時,江西和湖南等地受中部鄰域省份空間正相關性影響,LISA指數從2009年0附近增長至2015年的0.266 9和0.193 3。表明空間集聚效應明顯提升,空間正相關性的區域輻射效應逐步顯現。其原因在于:第一,近年來中部崛起戰略使得中部地區在經濟、基建、運輸等方面有了較大提升,提高了高技術企業投資力度,增強了高技術企業投資在空間的相互流動。第二,東部地區由于技術升級改造、勞動力成本上升、資源供給短缺等原因,部分產業在中部地區有良好的投資環境,低廉的勞動力成本從而轉移至中部,進一步增強了高技術企業在投資和創新的數量與質量。

3.西北地區集聚增強。西部地區中新疆、西藏、青海、甘肅幾個相鄰西北省份空間集聚效應較為顯著,2009 年 LISA 指數分別為 0.7084、0.3244、0.3047、0.373 0,2012年總體延續著更顯著的集聚效應,到2015年其LISA指數分別達到0.8071、0.6050、0.5365、0.430 1,表明西北幾個省域之間高技術企業投資具有正的空間相關性,自身高技術企業投資集聚的加強也使得鄰域集聚。正好說明國家的西部大開發戰略和“一帶一路”倡議對西部地區經濟建設及產業投資的顯著影響。

六、結論與啟示

本文以高技術企業投資為指標,探索2009—2015年全國各地區高技術企業投資的發展情況。通過moran's I指數、moran's I散點圖及LISA指數等空間計量方法,基于經濟鄰近空間權重矩陣分析中東西部各地區高技術企業之間的空間相關關系,得出以下結論:

第一,2009—2015年全國各地區之間高技術企業投資存在顯著的空間正相關,全域moran's I指數顯著為正。從2009年的最低點0.139 6上漲至2015年的0.254 8,并呈現持續上漲的趨勢,除2009年沒有通過10%顯著性水平檢驗外,其余年份均通過了10%或5%顯著性檢驗。表明我國各地區高技術企業投資之間相互促進,地區之間投資愈加頻繁,聯系緊密;本地區的高技術企業投資可以正向促進鄰域高技術企業資源投資,形成正的空間“循環”效應,即隨著時間變化,在不發生系統性投資風險的情況下,高技術企業投資正向空間影響性的傳播會以之前的投資空間影響性為基礎,形成正向高技術企業投資“循環”。

第二,全國各地區之間高技術企業投資集聚效應較為明顯。2009年、2012年、2015年moran's I散點圖表明絕大多數地區處于代表空間集聚效應的一、三象限,東部山東、江蘇及中部絕大部分地區形成高高集聚地帶,西部多數地區形成低低集聚地帶,形成一定的“俱樂部收斂”現象。表明投資“逐利性”性質在空間上的流動引導高技術企業投資決策理性分布,結合要素資源生產效率由低向高流動及人力成本、投資綜合效益等因素,在相似高技術產業結構和其投資的自身、市場環境中趨于收斂,表現出集聚現象。多數區域位于一階線性擬合曲線附近,表明高技術企業投資在相同集聚類型地區之間的相對空間差異不大。與此同時,部分地區高技術企業投資空間相關性較弱,需考慮地區之間高技術企業投資的區域特性。

第三,中東西部地區LISA指數呈現“多點開花”趨勢,東部地區山東、江蘇獨領風騷,空間正相關性明顯。其中山東走在全國前列,LISA指數一直保持在3以上。由于北京、天津、上海等地一直以來經濟高速發展,產業結構趨于完善,新的市場資源進入成本極高且各要素競爭愈加激烈,山東作為“環渤海”的中心地帶自然成為高技術企業的重要集聚地。中部地區安徽、河南、湖北等地近年以來高技術企業投資存在持續增長的正向空間促進作用,但相對東部江蘇、山東等地仍有較大差距。這表明“中部戰略崛起”初有成效,東部部分產業轉移至中部使得高技術企業獲得更多標的資產項目進行投資,再利用投資資產后的產出優化中部原有產業結構,增強區域創新能力。這與武漢、鄭州、合肥等二線城市近年以來發展速度與一線城市差距縮小甚至普遍反超的現實相符合。西北地區新疆、西藏、青海、甘肅等地由于國家對西部地區的持續投入,也處于“一帶一路”沿線經濟帶,近年以來空間正相關性也在逐步體現。這表明國家對西部高技術企業大力支持使得地區投資獲得更多政策綠色通道,在低成本、低稅收和高政策扶持的情況下西部高技術企業結合國家對西部區域性支持進行投資,各政策項目落實針對西部大環境,使得西部地區的相互聯系緊密,空間上的正相關性明顯。

綜上所述,就中國在高技術企業投資情況來看,集群模塊化較為明顯,東中部幾個相鄰省份集聚,西部幾省也出現“抱團”式集聚現象,表明本地區高技術企業投資的發展對周圍省域存在輻射力。在區域經濟一體化的浪潮下,高技術企業投資的中東西部“多點開花”效應表明無論是落后地區還是發達地區,都存在空間正相關。資本在區域的快速流動使得盡管是西部落后地區也不一定要以發展農業為主,高技術企業投資應無地域之分,同樣值得重視。在發展高技術企業投資的同時,考慮地區自身情況因時因地差別化把握高技術企業發展方向。基于此,本文提出以下建議:

首先,從國家支持高技術企業投資的宏觀環境來看,應結合科技創新與我國產業發展的比較優勢,對生產社會迫切需要產品的創新型高技術企業投資,制定優厚的減稅、低息貸款和財政補貼等扶持政策;對于傳統高技術產業項目投資,以穩定基礎科技投資為前提,淘汰非必要科技投資,優化高技術產業投資標的;對于潛在需要科技創新的項目投資,則利用市場對風險及未來收益預期特點,更多發揮市場的作用。以達到優化高技術企業和產品的供給結構的成效。

其次,從區域高技術產業發展來看,東部發達地區可以利用其資源優勢增加高技術企業投資,通過加強創新以提升邊際產出來提高經濟增長效率;同時,中西部地區也可以利用勞動力成本、土地成本、政策扶持等優勢大力發展高技術企業,釋放其生產力以進一步促進本區域經濟發展。處于集聚條件下的省區,應積極探索高技術企業投資空間流動方向是否趨向于區域經濟增長快速地域,及其集聚前后高技術企業投資效率的變動是否因為集聚變得高效。而處于擴散條件下的省區,應主要探索投資的溢出對其他地區產生的正外部性強弱與本地區由于投資空間溢出產生的代價,及其兩者之間的綜合效果。當處于不相關條件下的省區,應研究造成高技術企業投資無法跨區域流動的主要壁壘因素,如是否由于高技術企業投資標的具有本土特征等,以充分把握地方特色,尋找科技創新的最優路徑,實現區域經濟增長。總體而言,應利用高技術企業投資空間相關性特征,加強區域之間投資的良性互動,縮短資本投入與產出中間程序,提高科技金融產出效率。

再次,從高技術企業投資標的來看,把握高技術企業投資趨利性特征,利用投資標的外部傳導性,即相鄰省份的高技術企業投資對本地區投資的空間影響性,降低投資標的投入成本及進入門檻,增加投資性專利產出,增強企業利潤的循環“造血”功能。

最后,從高技術企業投資結構來看,應考慮不同地區之間的結構性差異。對于東部地區,在以資本、技術密集型產業發展過程中,加強政策資金杠桿,合理引導高技術企業投資方向,避免因過度集聚產生的空間擴散效應,使得高技術企業投資成本上升、競爭過于激烈等,造成資源錯配等問題。對于中部地區,一方面,以地方發展為導向,調整高技術企業投資結構以保證投資產出有效轉化為生產力;另一方面,做好由東部地區發起的產業轉移承接工作,利用東部產業轉移帶來的科技投資加入地方特色,在地方原有高技術產業投資結構基礎上融入新的因素,淘汰或者轉移不適合本地區域發展的產業。對于西部地區,應考慮西部集聚優勢及西部與東部高技術企業投資結構差異,發展高技術企業對現代農業科技與基礎工業科技投資,為地區經濟引擎增添動力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26