基于缺乏職業懷疑視角審計失敗案例分析

——以瑞華對華澤鈷鎳審計失敗為例

2019-07-08 11:14:20方明慧

中國鄉鎮企業會計 2019年6期

方明慧

一、引言

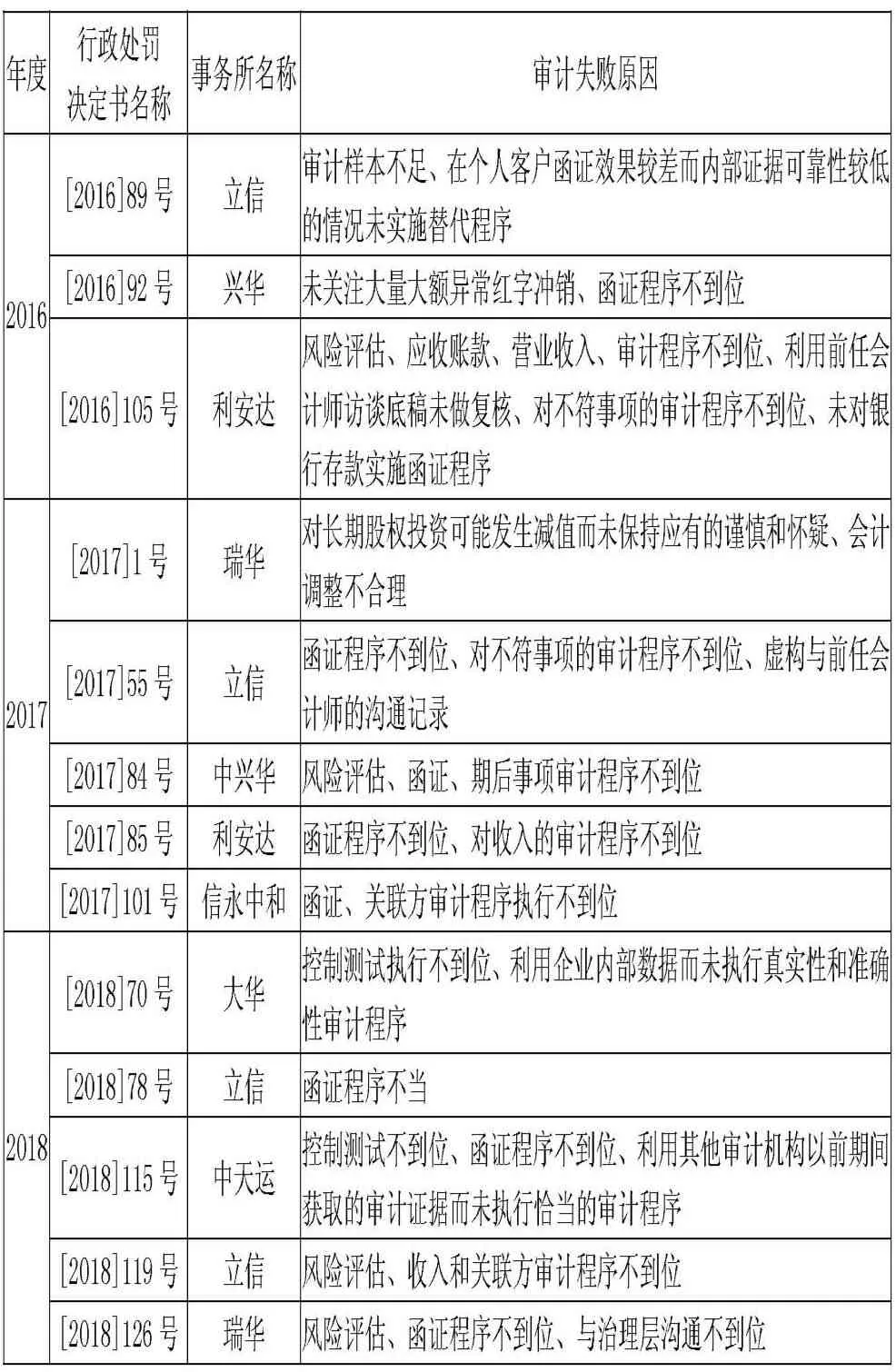

審計人員在執行審計工作時,應當遵守職業道德基本原則,保持獨立性和應有的關注。職業懷疑態度是指注冊會計師采取質疑的思維方式,對收集到的證據保持警覺的態度。我們通過分析證監會在2016-2018年對會計師事務所的行政處罰公告,整理得到下表1。從表中我們可以看到發現注冊會計師職業懷疑水平低是導致審計失敗的重要影響因子。下面筆者以瑞華對華澤鈷鎳審計失敗為例具體闡述注冊會計師在審計實務中保持職業懷疑的重要性。

表1 證監會2016-2018年對會計師事務所行政處罰統計

二、文獻綜述

劉笑霞在2016年以證監會2001-2013年的行政處罰公告為研究對象,從四方面對行政處罰的特點進行了分析,認為加強行業監管,健全事務所審計質量監控流程是減少事務所及注冊會計師違法違規行為的重要途徑。倪敏在2016年詳細剖析了上市公司的虛構收入進行財務舞弊的手段,并提出在審計計劃階段和實質性審計階段的策略。李莫愁在2017年以證監會在2000-2014年的行政處罰公告為樣本,基于審計準則視角研究與審計失敗的關系。孫達新在2018年以證監會2015-2017年行政處罰公告為研究對象,分析特點及原因,借此針對提高審計質量提出相關建議。

三、瑞華對華澤鈷鎳審計失敗案情介紹

1.案例背景介紹

陜西華澤鎳鈷金屬有限公司在2013年底成功“借殼”成都聚友泰康網絡股份有限公司(以下簡稱聚友網絡),成立成都華澤鈷鎳材料股份有限公司(以下簡稱華澤鈷鎳),在深圳證券交易所主板上市。重組后,華澤鈷鎳為掩蓋子公司長期占用資金的行為,利用票據復印件偽造出子公司已還款,而瑞華所作為華澤鈷鎳2013年、2014年年度財務報告的審計機構,對上述兩年年度報告均出具了標準無保留的審計意見。

2.證監會對瑞華的行政處罰

2018年12月29日證監會發布了〔2018〕126號文,文中指出,華澤鈷鎳將無效票據入賬,2013年年報和2014年年報存在虛假記載,作為華澤鈷鎳2013年、2014年年度報告審計機構的瑞華會計師事務所,因為缺乏應有的關注和沒有執行充分適當的審計程序,出具了錯誤的審計意見。責令瑞華改正違法行為,并沒收其業務收入,同時對事務所和簽字注冊會計師處以罰款。

四、瑞華對華澤鈷鎳審計失敗具體分析

1.對應收票據余額異常變動缺乏職業懷疑

首先,我們通過從國泰安財經研究數據庫獲得華澤鈷鎳2013年至2015年財務報表,從收款方式角度,分別對2013年和2014年華澤鈷鎳的應收票據、應收賬款和預收賬款進行結構分析,詳見表2。從表中我們發現華澤鈷鎳在這兩年應收票據余額是應收賬款和預收賬款的六倍之多,說明華澤鈷鎳絕大多數情況下都是采用商業票據收款的方式,而且應收票據占總資產的比例在這兩年均高達35%左右,無論是基于定性考慮還是定量考慮,應收票據審計都具有重要性,應當是審計人員執行審計工作關注的重點。

表2 華澤鈷鎳2013年和2014年應收票據相關項目余額及占比

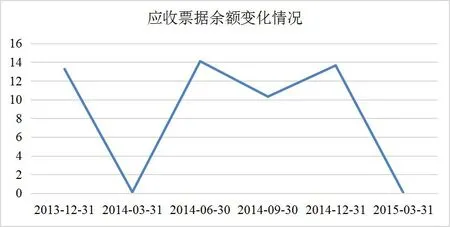

其次,我們繪出了華澤鈷鎳自2013年底至2015年初應收票據余額的變化情況圖,從圖1中我們發現了應收票據余額變化異常的情況:2013年年底應收票據余額高達13.25億元,但是2014年3月底驟降了13億,6月又激增至14億元,截至2014年底,余額依然高居13.64億元,而2015年3月底如同上年一樣,再次驟降13億元。華澤鈷鎳連續兩年出現應收票據票據均于期前集中背書轉入,并于期后3個月內集中背書轉出的重大異常情況,理應引起審計人員的重視,并對應收票據可能導致的財務報表重大錯報風險保持應有的關注。

圖1 華澤鈷鎳2013年底至2015年初應收票據余額變化情況

2.缺乏職業懷疑導致瑞華審計失敗

瑞華所由于對應收票據的巨額異常變動缺乏應有的關注和職業懷疑,未能制定恰當的審計計劃、執行合適的審計程序、獲取充分的審計證據,未對應收票據可能導致的審計風險加以識別和應對,最終出具不恰當的審計意見,損害了投資者、債權人等預期使用者的利益。

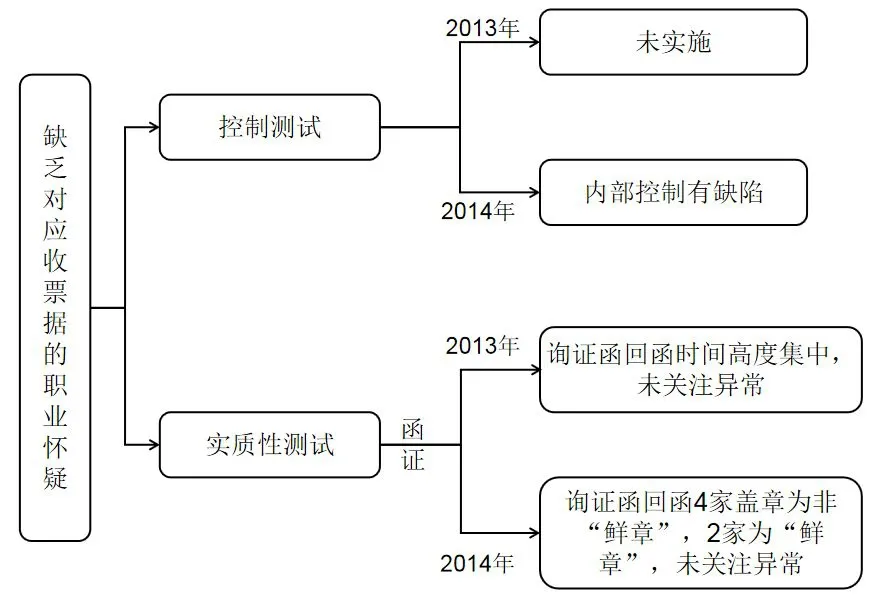

2013年,瑞華所在應收票據審計過程中,并未實施相關的控制測試,而在實質性測試中的函證過程中,未對詢證函回函異常情況給予重視。根據2013年華澤鈷鎳審計工作底稿顯示,瑞華所通過傳真取得的9家不同單位的詢證函回函中,最早的與最遲的回函時間相差僅為5分鐘。回函時間的高度集中,卻并沒有引起審計人員應有的關注,更未實施相應的審計程序核驗回函的來源,以提高審計證據的可靠性。2014年,瑞華所在已經發現華澤鈷鎳內部控制存在缺陷的情況下,依然采取倒軋的方法確定2013年、2014年應收票據余額,其獲取的審計證據不具有可靠性。同時,根據審計底稿顯示,瑞華所收到的6家單位的詢證函回函中,有4家蓋章為非“鮮章”,2家為“鮮章”。但瑞華所并未對蓋章的異常情況給予應有的關注,未實施相應的審計程序去核驗,從而導致獲取的審計證據不具有可靠性。審計證據作為注冊會計師提出審計結論和形成審計意見的基礎,注冊會計師應當獲取充分適當的審計證據,以得出合理的審計結論,作為形成審計意見的基礎。

五、結論與建議

在審計實務中,有些審計人員由于缺乏專業勝任能力或是職業道德方面的原因等,導致個人職業懷疑水平得不到提高。缺乏職業懷疑,導致審計人員不能識別重大錯報風險,不能對上市公司進行合理的風險評估,從而無法實施有效的、針對性的審計程序,無法獲取充分適當的審計證據,而無法對審計風險實施有效的控制。為提升審計人員的職業懷疑能力,降低審計風險,保證較高的審計質量,筆者認為可以從如下三個方面進行提升:

第一,重視審計人員專業勝任能力的提高。會計師事務所應當督促審計人員對所學的專業和知識與時俱進,定期組織審計理論相關培訓,對錯報識別與舞弊等相關知識進行擴展。

第二,合理分配各項目審計人員,嚴格落實多級復核制度。在執行審計工作時,向項目組強調保持職業懷疑態度的必要性,并指派經驗豐富的審計人員督導缺乏審計經驗的人員,這樣有助于重大錯報風險的識別,降低審計風險。同時事務所應當強調質量控制制度的實行,嚴格落實多級復核制度,對復核不到位的審計人員追究責任。

第三,加大對會計師事務所處罰力度。證監會和注冊會計師協會應當加強對事務所和注冊會計師的監督力度,推進整個行業的規范化,保證審計質量。