內部控制對盈余管理的影響

——基于高管變更的視角

2019-07-08 11:14:20戴雯

中國鄉鎮企業會計 2019年6期

戴 雯

一、引言

2018年12月青島證監局對亨達股份發布了《行政處罰決定書》。處罰結果為,亨達股份主要涉嫌虛假陳述等信披違規事項,董監高被罰款。2019年1月證監會發布了首份市場禁入決定書,對大信會計師事務所注冊會計師鐘永和、孫建偉做出處罰。處罰書稱,五洋建設集團股份有限公司幕后虛增利潤,而大信事務所卻發表了標準無保留意見。由此可見,雖然證監會管控嚴格、打擊強力,但仍可見諸多上市公司操縱利潤的案例。在兩權分離的時代下,剛上任的高管作為會計信息的披露者,很有可能對公司的盈余信息進行操控。因此,新任高管出于自利動機,是否會加大對企業的盈余管理?我國企業的內部控制狀況如何?內部控制是否可以抑制新任高管對企業的盈余管理呢?學術界研究的焦點主要集中于內部控制、盈余管理與高管變更兩兩之間的關系,而對于三者的交互影響,學術界鮮有涉及,這也為本文的研究帶來了契機。因此,筆者將從內部控制、盈余管理和高管變更三者之間的關系入手展開論述。

二、研究設計

(一)研究假設

關于高管變更和盈余管理的關系,學術界的研究成果頗豐。關健(2017)通過實證分析得出發生高管變更的企業,其盈余管理程度顯著高于未發生高管變更的企業。在高管繼任的第一個會計年度,一方面,企業的收益仍與前任高管的管理績效掛鉤,新任高管在此期間沒有必要對公司的盈余狀況進行正向操縱;另一方面,在變更之初,新任高管最重要的任務不是提高企業效益,而是獲得董事會的信任,以保證自己的職位安全,為未來獲得更多的薪酬作保障。基于以上兩點,新任高管通常會對企業進行負向盈余管理。由此,提出假設:

H1:在其他條件不變的情況下,高管變更會為企業帶來負向的盈余管理行為。

內部控制既是約束高管行為的重要手段,也是為投資者提供可靠信息的有力保障。近年來,內部控制與盈余管理的關系成為學術界討論的熱點話題。申嫦娥(2014)研究發現,對于應計盈余和真實盈余,高質量的內部控制均有很強的抑制作用。基于此,本文認為高管變更會發生負向盈余管理的行為,而高質量的內部控制會抑制這種行為,至少從以下兩個理論中得到解釋。一是委托代理理論。兩權分離的制度下,高管的行為可能會損害所有者的利益,而有效的內部控制可以明確其受托責任,打壓新任高管操縱公司盈余信息的動機。二是信號傳遞理論。高質量的內部控制會持續向市場傳遞樂觀的信號。新任高管為了穩固自己的職位,給董事會及投資人留下良好的影響,更應在管理決策方面傳遞積極的信號,對公司進行盈余管理的行為必將得到抑制。由此,提出假設:

H2:在其他條件不變的情況下,有效的內部控制可以抑制高管變更時的負向盈余管理行為。

(二)樣本選取與數據來源

本文選擇2015-2017年所有上證A股公司作為初始樣本,金融類公司、含ST、*ST的公司、部分數據空缺的公司除外;最終獲得2541個樣本,其中,發生高管變更的樣本為843個。內控數據來源于迪博內控數據庫,其他數據均來源于CSMAR數據庫,運用SPSS23.0軟件對數據進行統計與分析。

(三)變量設計

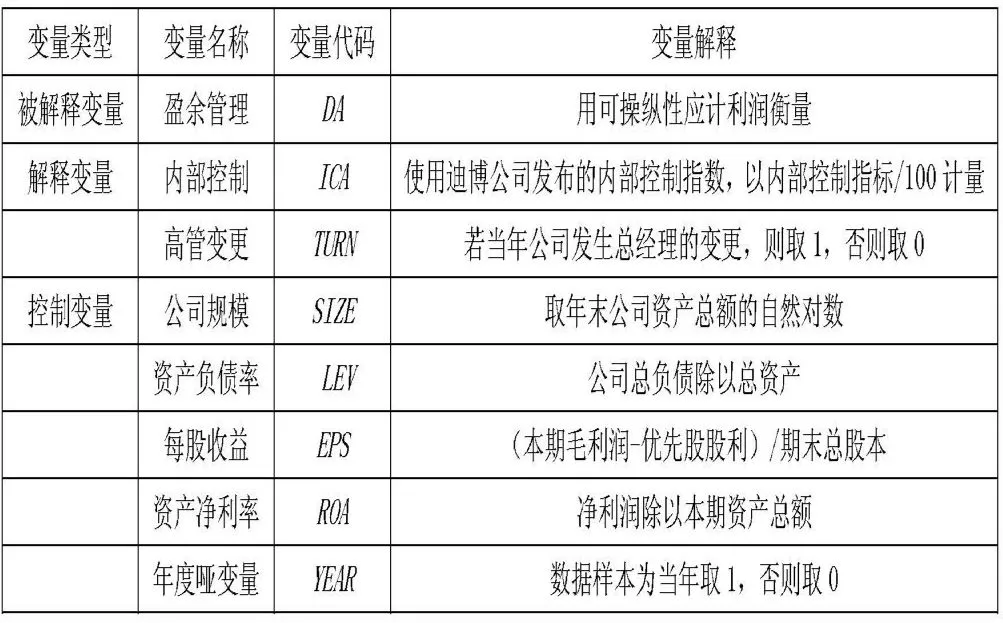

本文的被解釋變量、解釋變量和控制變量選取如下,具體變量定義如表1所示:

表1 變量定義

本文的被解釋變量是盈余管理(DA)。在對盈余管理的研究中,修正的Jones模型在學術界的影響力最大。因此,本文借鑒吳益兵(2012)的研究思路,運用修正的Jones模型,回歸出可操縱性應計利潤,從而計量公司的盈余管理水平。

本文的解釋變量為內部控制(ICA)和高管變更(TU RN)。迪博公司立足于內部控制五目標,致力于研究能準確評價公司內部控制質量和風控水平的內部控制指數,獲得了學術界的普遍認可,權威性較高。鑒于此,本文采用迪博公司發布的內部控制指數來衡量公司的內部控制指數來衡量公司的內部控制質量。在高管變更方面,參考林永堅等(2013)的方法,將高管變更定義為總經理的變動,若當年樣本公司中總經理發生改變,則記為1;否則為0。

為消除其他變量對因變量的影響,引入控制變量:公司規模(SIZE)、資產負債率(LEV)、每股收益(EPS)、資產凈利率(ROA)、年度啞變量(YEAR)。

(四)模型構建

為了驗證H1,建立多元線性回歸模型(1):

為了驗證H2,本文借鑒……的研究方法,建立多元線性回歸模型(2):

三、實證結果分析

(一)描述性統計

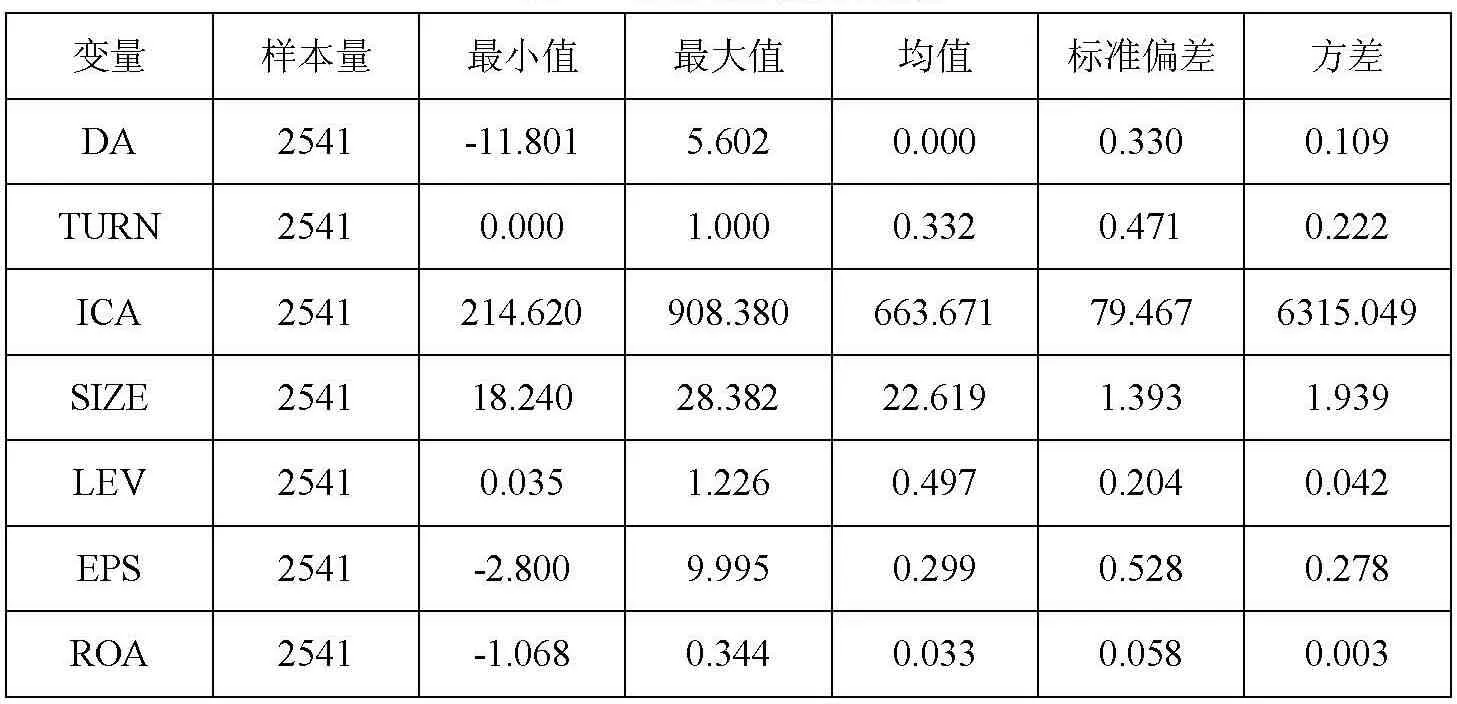

從表2的描述性統計中可以看出,指標數值與以往的文獻研究趨勢大體一致,數據可信度較高。DA的最大值為5.602,最小值為-11.801,說明上市公司同時存在正向和負向盈余管理;TURN均值為0.332,即平均每10家上市公司有3家發生了高管變更,說明高管變更的現象在行業中較為普遍;ICA標準偏差為79.467,方差為6315.049,表明上市公司的內部控制程度差異較大。

表2 描述性統計結果

(二)回歸結果分析

結合前文提出的假設,用SPSS23.0對樣本數據進行回歸,結果如下:

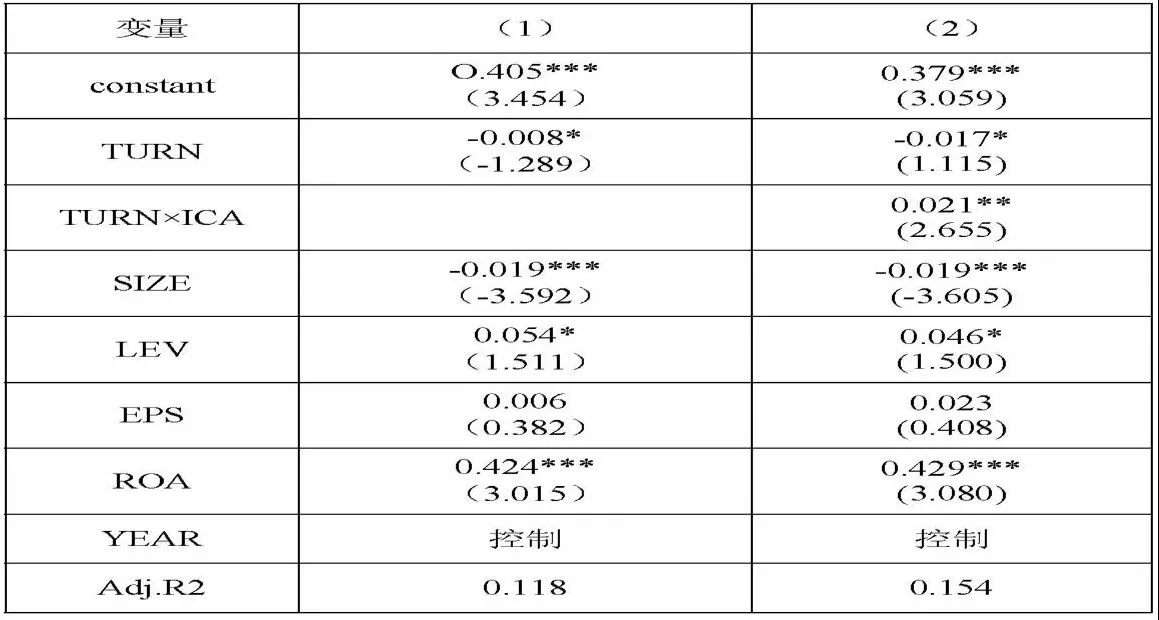

由表3中模型(1)的回歸結果可知,盈余管理與高管變更在10%水平上顯著負相關,說明上市公司的新任高管傾向于進行負向盈余管理,故假設1成立;模型(2)中新增了高管變更與內部控制的交叉項TURN×ICA,雖然盈余管理與高管變更兩個指標仍在10%水平上顯著負相關,但交叉項TURN×ICA的系數為正,且在5%水平上顯著,說明上市公司內部控制的增強可以在一定程度上抑制高管變更所產生的負向盈余管理,假設2成立。此外,公司規模與盈余管理在1%水平上顯著正相關,這可能是因為公司規模越大,管理結構和利潤結構越復雜,公司盈余的可操縱空間越大,管理層的盈余管理動機增強。因此,規模較大的公司更應加強內部控制,盡可能削弱新任高管對公司的盈余操縱動機。

表3:回歸結果分析

四、結論和建議

本文采用2015-2017年滬市A股上市公司數據,以迪博公司發布內部控制指數作為衡量公司內部控制情況的依據,研究高管變更視角下內部控制對上市公司盈余管理的影響。實證研究發現:①其他條件不變時,高管變更會為企業帶來負向的盈余管理行為。②其他條件不變時,有效的內部控制能抑制高管變更時的負向盈余管理行為。根據研究結論,提出以下建議:①企業應加強內部控制建設,規范企業的內部控制體系。②董事會應關注相關的盈余管理手段,對新任高管的負向盈余管理行為進行嚴厲打擊與約束。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51