地方政府債務可持續性及規模風險度量

2019-07-11 00:58:49范仕程陳冬

時代金融 2019年14期

關鍵詞:財政收入

范仕程 陳冬

摘要:本文分地方性政府債務在置換債券推行之前的可持續性以及預計置換債券結束之后的規模風險兩個角度討論了地方性政府債務的風險狀況。第一部分構建并證明了政府債務可持續性的約束條件,并對各省份的數據進行回歸分析,對之前地方性政府債務的可持續狀況作出客觀評價;第二部分構建KMV模型,估計2018年度的地方性政府財政收入的相關數據,并得出發債規模與違約概率得相關性,估算了2018年度置換債券完成之后的地方政府債券違約風險。

關鍵詞:債券置換? 地方性政府債務? 可持續性? 規模風險

一、引言及文獻綜述

2015年頒布的《預算法》允許我國地方政府發行債券,標志著我國地方政府債務進入了一個新的階段。近年來,我國政府債務規模迅速增長,尤其是作為政府債務大頭的地方債規模急劇擴張,引發了政府與社會各界關于政府債務可持續性發展的廣泛討論。而另一方面隨著2018年即將完成的地方性政府債務置換債券的工作,新一輪的債券規模風險也隨之而來。因此,深入剖析地方政府債務的可持續性發展限制條件,以及如何衡量今后地方政府發債的規模風險,已經成為當前的重要課題。

隨著2015年新預算法的實施,地方性政府債券以地方政府為主體,以地方財政收入為擔保,一方面擁有著最高的信用評級,但另一方面地方債的違約風險不容忽視國內的部分人員針對測算地方政府債券的違約風險以及債券發行的規模進行了許多研究。馬德功、馬敏捷(2015)通過債務轉移這一視角,構建KMV模型測算了四川省的債券違約風險。劉亞(2015)則利用奈特不確定性因素期權定價理論的思想,對地方政府債券的違約風險進行的測算。

本文采用的原始數據均來源于wind以及財政部官網,都是按照統計時期現價進行測算,使用前并未進行任何處理。

二、2015年之前地方性政府債務的可持續性測算

(一)地方性政府債務的增長率理論約束

政府債務具有可持續性要求,政府能夠在未來如期償還債務,而不發生債務違約事件。只有政府的財力能夠支付未來年度政府債務的本金和利息,政府債務才滿足安全、效率和可持續性的特點。

政府債務必須具有足夠的償債能力。換句話說,考慮政府債務負擔和赤字水平,當赤字水平滿足凈現值預算約束時,此時的債務是可控的,而不滿足凈現值預算約束的永久性債務是不可持續的。

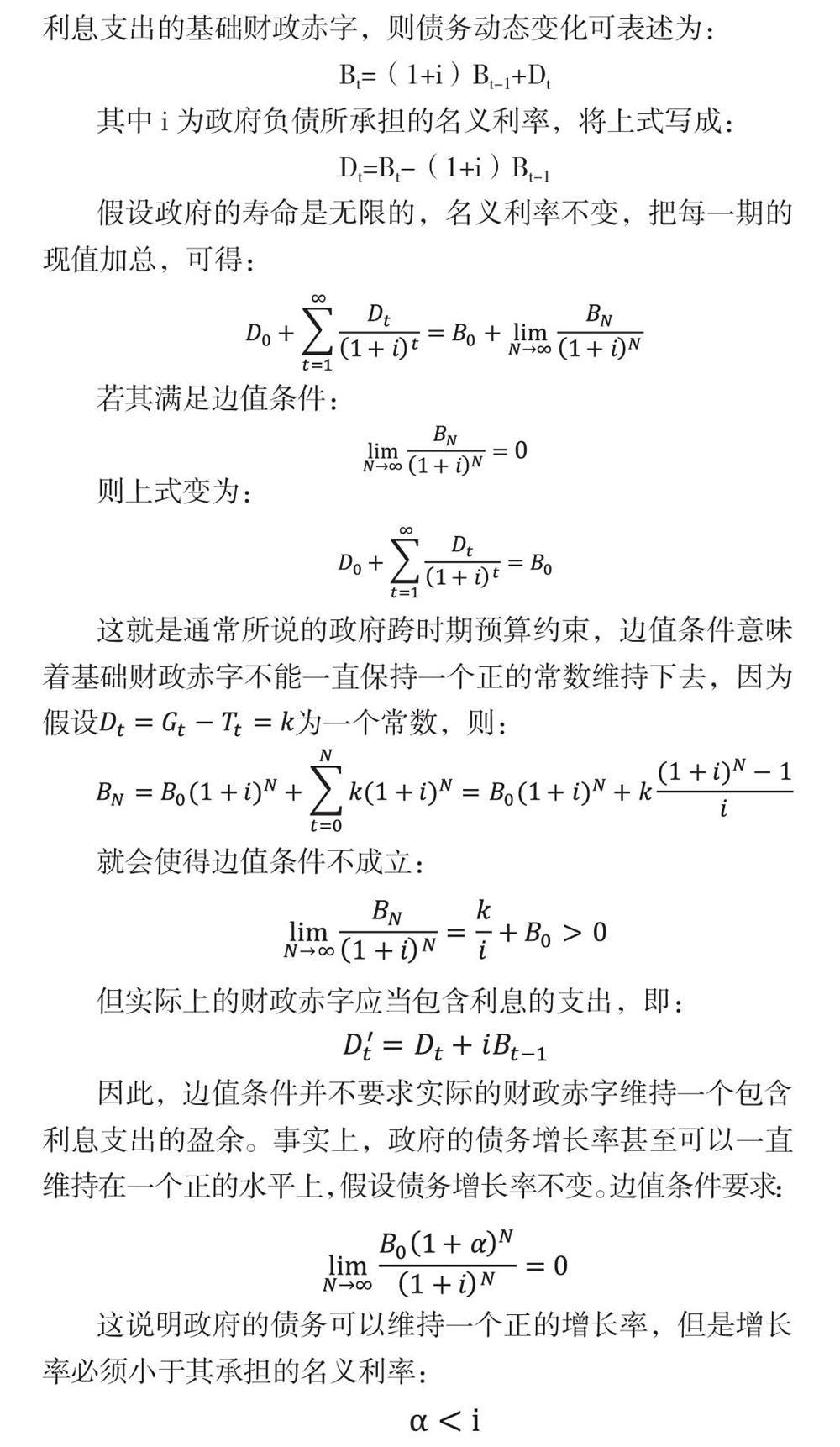

設Bt為政府t時期的債務余額,Dt為政府t時期的不含利息支出的基礎財政赤字,則債務動態變化可表述為:

Bt=(1+i)Bt-1+Dt

其中i為政府負債所承擔的名義利率,將上式寫成:

Dt=Bt-(1+i)Bt-1

假設政府的壽命是無限的,名義利率不變,把每一期的現值加總,可得:

若其滿足邊值條件:

則上式變為:

這就是通常所說的政府跨時期預算約束,邊值條件意味著基礎財政赤字不能一直保持一個正的常數維持下去,因為假設為一個常數,則:

就會使得邊值條件不成立:

但實際上的財政赤字應當包含利息的支出,即:

因此,邊值條件并不要求實際的財政赤字維持一個包含利息支出的盈余。事實上,政府的債務增長率甚至可以一直維持在一個正的水平上,假設債務增長率不變。邊值條件要求:

這說明政府的債務可以維持一個正的增長率,但是增長率必須小于其承擔的名義利率:

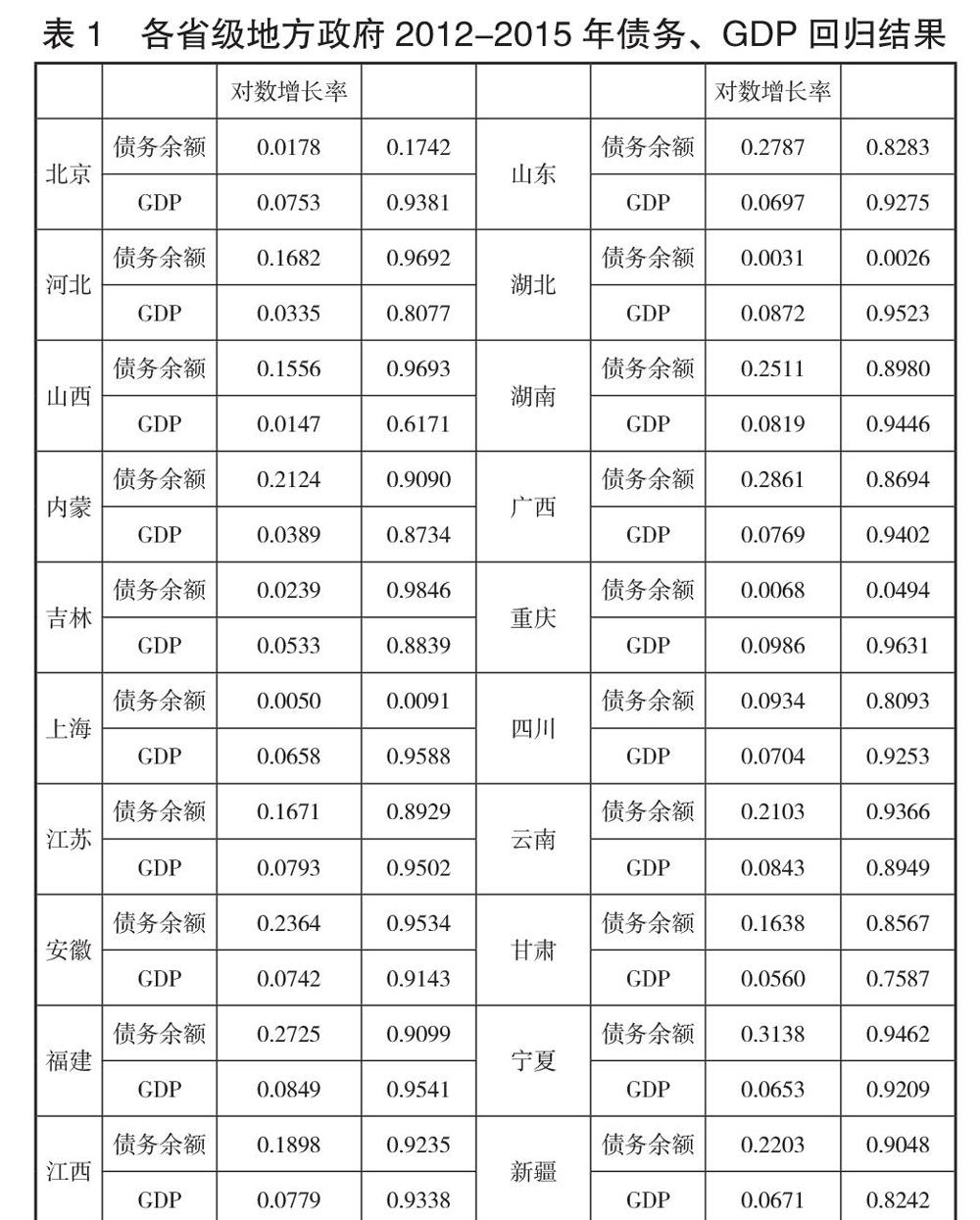

(二)數據選取及計算

我們搜集了省級地方政府每一年的GDP,以及具有償還責任債務的余額,數據選取時間為新預算法之前的2012-2015年。

由于對數的導數可以比較良好的擬合時期內的增長率,因此通過對數函數模型

將搜集的數據做對數線性回歸,測算出兩段時期內省級地方政府的名義GDP增長率n以及債務的增長率α,并利用R2檢驗其可靠性。

同樣的,利用省級地方政府債務余額和名義GDP的比值,得出每一年限的債務負擔率bt,并根據對數函數模型測算債務負擔率的增長率m。

綜上,各省份觀測期間的回歸結果如上,表示回歸結果的可靠性,其數值越接近1越可靠。不難看出,我國除少數省份外,絕大部分的地方政府債務的對數增長率α都在15%到25%的水平上,按照經驗一般認為我國地方政府債務承擔的名義利率大概在10%的水平上①,但是更精確的來說,通過對地方政府融資渠道的詳細統計,包括銀行貸款、單位和個人借款、BT、債券:地方債、債券:企業債、債券:中期票據、債券:短期融資券、應托未付款項、信托融資、墊資與延期付款、金融機構融資、國債與外債等、融資租賃、集資15種渠道,我國的地方政府債務承擔的成本約在8.55%的水平。但是不管采取哪一個數據,都能看出,我國地方性政府債務的增長率過高,說明我國地方性政府的債務存在比較大的風險,未來遠期的償債能力不足。

綜上,在2015年新預算法實施之前,我國地方性政府債務存在相當程度的風險隱患。而造成這種隱患的一項重要原因就是地方性政府的融資渠道受限,承擔的融資成本過高。而地方政府債券的平均融資成本經統計在4.25%的水平,在地方政府的所有融資渠道當中是最低的,因此推行地方政府債券置換是必要且必須的。根據財政部的要求,2018年是地方政府債券置換的最后一年,隨著地方政府債務成本的顯著降低,可持續性風險的緩解是可以預見的。但是,我們仍然要關注的是地方性政府債券規模帶來的違約風險,本文下面就針對債券規模的風險建立KMV模型進行測算。

三、建立KMV模型測算我國地方性政府債券規模風險

(一)KMV模型理論基礎

在測算地方政府債券的規模風險時,地方政府債券的發行人也就是地方政府,將地方的稅收權作為擔保向債券的認購者籌集資金。當地方政府債券到期后,若稅收權的價值即地方政府的財政收入規模大于地方債規模,發行人將愿意兌付債券,不會發生地方債的違約;而假若相反,那么地方政府債券就存在違約的風險。

(二)模型的建立

根據上述理論,建立地方政府債券的規模風險模型。

首先假設地方政府財政收入服從隨機過程:

其中,Wt表示地方政府t時期的財政收入規模,Zt為服從標準正態分布N(0,1)的隨機變量。地方政府債券到期時間為T,若財政收入規模小于發行的債券規模總額Kt時,地方政府就出現了理論上的債券違約,令違約概率為P:

由正態分布的定義,可化為

其中,DD表示違約距離。

在上述模型假設中,上市公司的股權價值低于債券規模的情況下就會發生債券違約。但由于地方政府的財政收入不可能全部用于償還債務,因此我們進一步的假設當地方政府的財政收入規模的一半小于債券規模總額Kt時,就會存在違約風險。

其中,E(Wt)表示地方政府預期財政收入,σ表示其波動率。

本文選取全國地方性政府的數據,測算2018年預期的地方政府財政收入規模和波動率。

第一,地方政府預期財政收入E(Wt)的測算。

一個地方政府的財政收入依賴于該地方的GDP、全部存貸款余額等宏觀經濟數據,本文選取了1978年至2017年的地方性政府財政收入與全國GDP以及存款總額之間的相關性進行回歸分析,由此測算出2018年地方性政府的財政收入數值。

回歸模型中,地方性政府的財政收入規模為被解釋變量,GDP以及存款總額為解釋變量:

其中,Yt表示t時期地方性政府財政收入;

X1t表示t時期GDP;

X2t表示t時期存款總額;

βj為待估計參數,j=0,1,2;

ut為干擾項;

顯著性水平α=0.05。

經估計參數以及檢驗之后,參數的Prob值處在顯著性水平以內,檢驗通過。最終擬合的回歸方程為:

根據第十三屆全國人民代表大會第一次會議當中國務院總理李克強在作政府工作報告時明確的2018年國內生產總值增長6.5%左右的預期目標,將6.5%的增長作為2018年的GDP預測值;對1978~2017年的存款總額進行對數線性擬合,得出平均增長率為e0.194-1=0.214,且R2 = 0.9908,數值可靠性比較高,因此本文選取21.4%作為合意的增長率來預測2018年的存款總額。

代入回歸方程,可得2018年全國地方性政府的財政收入預期值為:

第二,地方性政府財政收入波動率σ的測算。

未來一年的財政收入波動率一般采用歷史波動率來進行測算,地方性政府的歷史財政收入對數增長率為:

則歷史理論波動率

其中,v表示平均的對數增長率即,n為選取的年數,n=39;將表1中的數據代入上式,可得v=11.693%,。

由此,我們可以將地方政府發債的規模及其違約率統計成表5的形式。

(三)模型結論

按照財政部關于地方性政府債券三年置換期限的規定,2018年是債務存量置換結束的年份。截至2018年五月,尚有一萬億的非債券形式地方性政府債務存量。根據表3的數據,按照當前的地方性政府債務余額,屆時地方政府債券的存量將會到達16.6萬億的規模。另一方面,根據財政部的官方數據,2017年我國地方政府的債券發行總量為43581億元,而2017年是置換債券發行比例最高的一年,2018年截至5月的地方政府債券發行量為8766億元,因此我們可以粗略的估計2018年度地方政府置換債券的發行規模在兩萬億左右(暫未將財政部要求的新增債務限額2.18萬億元計算在內②)。

通過表2不難看出,隨著地方性政府發債規模的增加,地方債券的違約概率呈顯著的增加趨勢,由此可以得出,地方性政府債券的違約風險與發債規模有著很強的相關性。按照兩萬億的置換債券發行量來看,我國地方性政府的發債規模導致的違約概率為0.37%,處在非常安全的水平上;但是若考慮額外的新增債券,我國2018年度的地方債發行量將可能達到四萬億的水平,而由此造成的違約概率高達12.49%。因此對于新增債券的發行應注意其信用風險,一般來說地方債的違約概率在0.5%的水平上是安全的,即地方性政府的發債規模維持其財政收入的15%左右,這樣的地方債券規模才是安全的。

四、總結

(一)2015年債券置換之前的地方債務可持續性

政府債務具有可持續性要求,政府能夠在未來擁有足夠的償還能力以及融資能力,而不發生債務違約事件。這就要求地方政府債務的增長率以及債務負擔率不能處在過高的水平上。

但是通過回歸計算我們看出,在2015年之前,上述兩個指標均遠遠超過了可持續的約束條件,我國地方政府的未來遠期的償債能力不足,并且我國地方政府的遠期融資能力也令人擔憂。急需通過置換債券來降低融資成本,緩解地方性政府債務激增的態勢。

(二)債券置換之后的發債規模風險

KMV模型理論要求地方性政府的財政收入規模能夠覆蓋債券的發行規模。通過回歸測算出2018年度的財政收入規模以及波動率,本文將債券的發行規模與財政收入規模的一半進行對比分析得出,地方性政府債券的違約風險與發債規模有著很強的相關性;并且預計2018年度置換債券的發行規模處在很安全的水平上。

另一方面,考慮到財政部2018年度的新增債券限額為2.18萬億,地方性政府債券的發行規模可能會達到一個風險較高的水平上。因此,在2018年地方政的發債過程中,應持謹慎態度,豐富地方債券的發行期限,防止大量債券同一時間到期;并且對轉向債券推動集合發債④,增加單只債券的流動性。防止地方政府債券的信用風險擴張。

注釋:

①《中國物價》2017.11,《我國政府債務利息支出快速上升值得關注》,徐皓。

②財政部2018年61號文,《關于做好2018年地方政府債券發行工作的意見》。

③標準普爾所規定的美國市政債券的違約概率水平。

④財政部2018年61號文,《關于做好2018年地方政府債券發行工作的意見》放開限制,鼓勵地方政府“合理搭配項目集合發債”。

參考文獻:

[1]中國地方政府債務問題研究.程琳.華中科技大學.2016.5.

[2]財政分權條件下的地方政府債務治理問題研究.常曉飛.吉林大學.2017.3.

[3]我國地方政府債務與經濟增長的關聯性分析.張業波.山東大學.2017.5.

[4]軟預算約束與地方政府債務違約風險:來自金融市場的證據,王永欽,陳映輝,杜巨瀾.經濟研究.2016.11.

[5]財政分權、預算軟約束與地方政府債務.姜紫夜,胡育蓉.金融研究.2016.2.

[6]財政轉移支付如何影響了地方政府債務.鐘輝勇,陸銘.金融研究.2015.9.

[7]地方政府債務對經濟增長的影響.鄧凱.浙江大學.2017.5.

(作者單位:中央財經大學財政稅務學院)

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58