重組新規下卓郎智能借殼上市的經驗啟示

2019-07-11 00:58:49王璐璐

時代金融 2019年14期

王璐璐

摘要:在“一帶一路”戰略背景下,新疆上市公司并購重組活躍,而在國企改革的大背景下,引進戰略投資、注入優質資產,將是地方國資處理經營不善的上市國企的重要手段。作為A股“最嚴借殼新規”后的第一個重組上市案例,卓郎智能借殼新疆城建更具研究典型。本文通過對案例中企業借殼上市動因、殼資源選擇、重組效果等方面剖析,為眾多有借殼需求的非上市公司提供借鑒。

關鍵詞:借殼上市 卓郎智能 新疆城建

一、引言

2016年9月,證監會發布了《關于修改(上市公司重大資產重組管理辦法)的決定》,號稱“史上最嚴借殼新規”。自新規實施以來,市場鮮有新披露的借殼上市方案。根據WIND數據,2017年有217家上市公司發起重大資產重組,而成功借殼上市的只有5例。作為“最嚴借殼新規”后A 股第一個公布重組預案并成功上市的案例,卓郎智能借殼新疆城建具有典型研究參考價值。

二、公司背景

新疆城建成立于1993年,是一家以建筑施工和房地產開發業務為主營業務的國資背景上市公司,其控股股東為烏魯木齊國有資產經營(集團)有限公司(簡稱“國資公司”),占公司總股本的26.56%。但近幾年全國經濟下行,受國內房地產市場低迷、新疆地區建筑行業競爭加劇等因素影響,新疆城建盈利能力持續下滑。

卓郎智能成立于2012年11月,由江蘇金昇實業股份有限公司(以下簡稱“金昇實業”)出資設立。目前,卓郎智能旗下擁有賜來福(Schlafhorst)、青澤(Zinser)、阿爾瑪(Allma)等多個歷史悠久、全球知名的紡織機械行業品牌,主要從事智能化紡織成套設備及核心零部件的研發、生產,主要產品均在全球市場具備顯著的競爭優勢和領先的市場地位。

三、重組過程

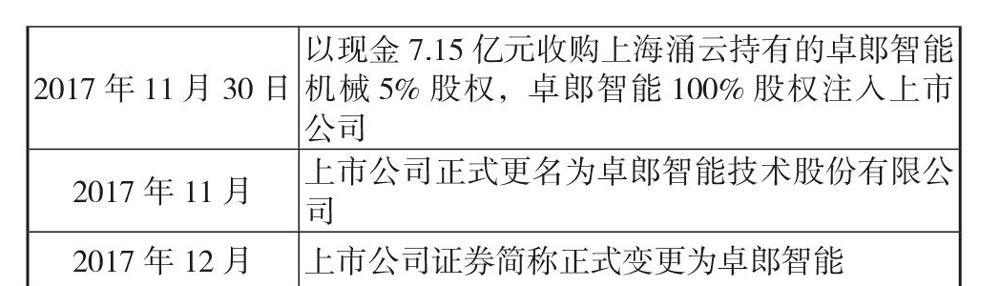

(一)重組進度

(二)交易方案

1.資產置換。截至評估基準日,新疆城建全部所有者權益賬面價值為175,517.29萬元,評估值239,730.51萬元,評估增值64,213.22萬元,增值率為36.59%。扣除1.85億元現金后,交易各方協商確定置出資產交易作價221,240萬元。

截至評估基準日,卓郎智能歸屬于母公司所有者權益賬面值為226,666.9萬元,評估值為1,025,029.2萬元,評估增值798,362.3萬元,增值率為352.22%,交易各方協商確定卓郎智能100%股權作價1,025,000萬元。

2.置出資產承接及股權轉讓。置出資產由國資公司承接。作為國資公司承接置出資產的交易對價,國資公司向金昇實業轉讓其持有的新疆城建 22.11%的股份(149,400,432 股普通股),股份轉讓總價為22.13億元,每股約14.81元。

3.定向增發新股購買資產。對于交易中置出資產交易價格(221,240萬元)與置入資產交易價格(卓郎智能95%股權973,750萬元)的差額,即752,510萬元,以定向增發新股的方式進行補足。股份發行對象為卓郎智能除上海涌云外的其余全體17位股東,實際定向增發1,219,627,217股。

本次交易前,上市公司總股本為675,785,778股。本次交易完成后,上市公司總股本增加至1,895,412,995股,而金昇實業持有870,648,406股,占總股本的45.93%,金昇實業成為上市公司控股股東。

四、借殼重組動因及效果分析

(一)動因分析

1.殼公司的動因分析。首先,在國內房地產行業整體低迷及新疆地區建筑行業競爭加劇的背景下,新疆城建2014年、2015年及2016年,上市公司歸屬于母公司所有者的凈利潤分別為9,660.78萬元、3,119.07萬元和-22,799.40萬元,盈利狀況大幅下滑。若2017年仍不能扭虧為盈,新疆城建便有“帶帽”的風險。

卓郎智能具有較強的盈利能力,2013-2016年的歸母凈利潤分別為14,222.60萬元、29,885.80萬元、37,985.20萬元、47,491.70萬元;毛利率由23.19%持續增長為25.46%,營業利潤率由6.10%持續增長為9.11%,凈利率由3.73%持續增長為7.92%。重大資產重組的根本目的是為了用優質資產來置換出不良資產,從而真正達到保殼的目的。

2.買殼方的動因分析。首先,卓郎智能作為全球領先的高端紡織裝備及解決方案提供商,上市后其知名度和市場地位將得到進一步提高。

其次,機械設備制造行業作為資金技術密集型行業,融資需求大。2014年年末、2015年年末卓郎智能資產負債率分別高達81.56%、78.17%;2013年、2014年、2016年卓郎智能投資活動帶來高額現金流出,投資活動產生的現金流量凈額分別為-550,730.40萬元、-64,989.50萬元、-303,046.00萬元;且其投資活動的進展嚴重依賴企業的籌資情況,2013年、2014年、2016年籌資活動產生的現金流量凈額分別為568,455.10萬元、-14,104萬元、272,733.20萬元;2014年、2015年卓郎智能的現金及現金等價物凈增加額已連續兩年為負。

(二)殼資源的選擇分析

選擇合適的殼資源是借殼上市中至關重要的一步。本文將從地域、政府政策、殼資源質量、股權結構方面進行殼資源的選擇分析:

1.地域因素。據國家統計局資料顯示,2017年新疆棉花產量達408.2萬噸,比上年度增長13.6%,占全國棉花總量的74%以上。卓郎智能布局新疆,貼近市場,有助于公司在中亞市場的快速發展。

2.政府政策的支持。新疆城建剝離原有業務轉行紡織裝備高端制造,這對新疆制造業的轉型升級具有重要意義,符合“一帶一路”國家戰略,因此本次重組受到當地政府的大力支持。