上市公司股權激勵與企業合規性矛盾研究

——以ST康美為例

2019-07-13 08:32:56江晉慧

中小企業管理與科技 2019年15期

關鍵詞:企業

江晉慧

(中國核能電力股份有限公司,北京 100045)

1 引言

現代企業制度的兩權分離,引發了管理層與治理層利益沖突的矛盾。上市公司股權激勵制度的誕生與發展,作為制度創新,成為一種有效的潤滑劑,極大程度地緩解了企業治理層與管理層的沖突,使得雙方迅速達到目標的統一和行動的協同,為企業的發展注入新的動力和活力。然而,股權激勵作為提升業績的一劑猛藥,有時也催生了惡之花,造成為了追求短期的增長而忽視長期發展,甚至弄虛作假,貪污舞弊的惡果。本文通過對近期國內A股上市公司典型的合規性風險暴露的企業分析,揭示出股權激勵結果異化引發的思考。

2 股權激勵起源與發展

一般認為,現代意義上的股權激勵起源于20世紀50年代的美國。1952年,美國菲澤爾公司為了避免公司高管繳納較高的個人所得稅,首次推出了股權激勵計劃,這一舉措被視為股權激勵的開端。1956年,凱爾索等人設計了“員工持股計劃”。隨后,職工持股計劃、股票期權計劃等股權激勵模式紛紛被推出。20世紀60年代,隨著硅谷的崛起,經濟形態開始從工業經濟向知識經濟轉變,人力資本的作用在各類企業中的作用凸顯,核心技術人員以及出色的經營者對創業期及成長期的企業發展生死攸關,即使在成熟期的企業中,杰出人才的作用也日益顯著,而且以工資和獎金為主的傳統薪酬體系越來越不適應公司發展的需要,于是,硅谷的高科技公司為了節省現金支出、留住人才,開始大范圍采用股票期權的激勵方式,股權激勵制度得到了快速發展。

但是,我國股權激勵制度的創立和發展就相對緩慢得多。雖然,在清朝末年,我國就已經有大商人巨賈將產業交由佃戶伙計入股的案例,但由于封建制度的劣根性,始終未能萌芽出現代的企業制度和文化。新中國建立之后,經過幾十年的孕育和積淀,終于在改革開發的偉大號召下,股權激勵制度得以蓬勃發展。經過幾十年的理論完善和實踐探索,股權激勵從理論基礎到模式化及實際操作都得到了企業的廣泛認可。

試點階段(1992-1998年)。在1990年左右,員工持股作為解決國有企業股份制改革的手段被引進。但當時并不是側重于激勵,而是側重于分散國有企業的單一股權性質,實現企業產權多元化。后來因為在地方的實踐中出現了強制員工入股的情形以及其他操作不規范的情況,1998年證監會叫停了員工持股。

停頓階段(1998-2005年)。從1998年11月,中國證監會發布《關于停止發行公司職工股的通知》到2005年10月頒布修訂后的《中華人民共和國公司法》為止,員工持股處于長時間的停頓期。

蓬勃發展階段(2005年至今)。2005年10月新修訂的《中華人民共和國公司法》在注冊資本制度、回購公司股票和高管理任職期內轉讓股票等方面均有所突破,從而使公司實施股權激勵的法律空白得以填補。為股權激勵的實施奠定了法律規定的基礎并提供了實施的可能性。

2005年12月,中國證監會發布了《上市公司股權激勵管理辦法》(試行)[1],從制度層面明確了股權激勵的授予日、授予期、行權價格、行權日、行權期等內容,通知規定了授予條件和行權條件這兩大關鍵要素。正常情況下,只有管理層及技術骨干在公司業績滿足授予條件的情況下,股權激勵方案才能得到啟動,進入正式的授予環節。與此同時,管理層和技術骨干只有努力完成股權激勵方案中設定的行權條件,其中最重要的行權條件當然是業績條件,才能使股權激勵方案真正為自己和企業都帶來收益,實現“雙贏”。

2006年12月,國資委發布《國有控股上市公司(境內)實施股權激勵試行辦法》,為國有企業開展員工持股和股權激勵業務掃清了障礙,明確了方向。

2006年,財政部發布《企業會計準則第11號——股份支付》[2],將股份支付定位為“企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。”這一定義,將上市公司股權激勵業務囊括其中,是我國直接約束股權激勵業務的會計準則。2010年7月,財政部《財政部關于印發企業會計準則解釋第4號的通知》[3]規定“企業集團(由母公司和其全部子公司構成)內發生的股份支付交易,應當按照以下規定進行會計處理:(一)結算企業以其本身權益工具結算的,應當將該股份支付交易作為權益結算的股份支付處理;除此之外,應當作為現金結算的股份支付處理。結算企業是接受服務企業的投資者的,應當按照授予日權益工具的公允價值或應承擔負債的公允價值確認為對接受服務企業的長期股權投資,同時確認資本公積(其他資本公積)或負債。(二)接受服務企業沒有結算義務或授予本企業職工的是其本身權益工具的,應當將該股份支付交易作為權益結算的股份支付處理;接受服務企業具有結算義務且授予本企業職工的是企業集團內其他企業權益工具的,應當將該股份支付交易作為現金結算的股份支付處理[4]。”

以上國家級法律法規的出臺,標志著中國的股權激勵制度正式重新啟動。隨后的一系列上市公司依據這些文件,紛紛建立了股權激勵制度,推動了公司業績的快速增長,為我國股市的繁榮發展,創造了有利條件和窗口期。

3 S T康美股權激勵

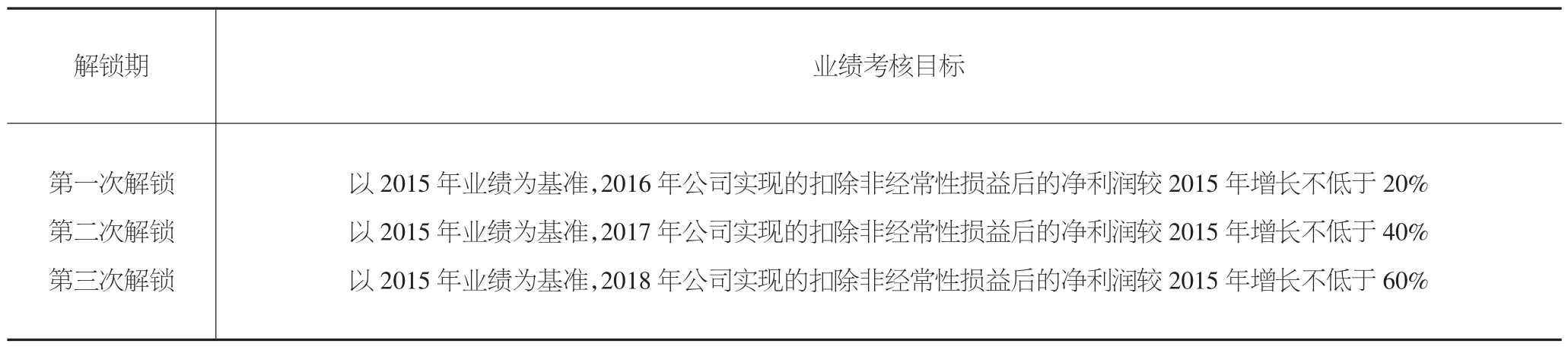

公開信息顯示,康美藥業(現已更名為“ST康美”600518)于2016年3月8日公開披露了《康美藥業股份有限公司第一期限制性股票激勵計劃實施考核管理辦法》,宣布使用限制性股票形式開展第一期股權激勵,對包括9名高管在內的210人進行股權激勵,向激勵對象授予的限制性股票總量為2,000萬股,的限制性股票授予價格為7.08元。本激勵計劃授予的限制性股票,在解鎖期的三個會計年度中,分年度進行績效考核并解鎖,以達到績效考核目標作為激勵對象的解鎖條件。各年度績效考核目標如下(表1)。

ST康美已于2017年8月1日(當日股價20.40元)和2019年4月15日(當日股價11元),對576.3萬股和559.5萬股進行了解鎖并上市交易,股權激勵計劃總共完成解鎖股票1135.8萬股,占股權激勵計劃的56.79%。

4 S T康美財務造假

ST康美由中藥材貿易起家,通過2001年上市融資和20余年的業務不斷擴張,已成長為目前國內中醫藥產業業務鏈條完整、資源豐富、具有中醫藥產業鏈一體化經營的中醫藥巨頭,同時也是A股市場上備受熱捧的“白馬股”。

2019年4月30日,ST康美2018年年報姍姍來遲,與此同時,公司發布的還有一則關于前期會計差錯更正的公告。此公告稱:“①由于公司采購付款、工程款支付以及確認業務款項時的會計處理存在錯誤,造成公司應收賬款少計641,073,222.34 元;存貨少計 19,546,349,940.99 元;在建工程少計631,600,108.35元;由于公司核算賬戶資金時存在錯誤,造成貨幣資金多計 29,944,309,821.45元。②公司在確認營業收入和營業成本時存在錯誤,造成公司營業收入多計8,898,352,337.51 元;營業成本多計 7,662,129,445.53 元;公司在核算銷售費用和財務費用存在錯誤,造成公司銷售費用少計 497,164,407.18 元;財務費用少計 228,239,962.83 元。③由于公司采購付款、工程款支付以及確認業務款項時的會計處理存在錯誤,造成公司合并現金流量表銷售商品、提供勞務收到的現金項目多計10,299,860,158.51元;收到其他與經營活動有關的現金項目少計137,667,804.27元;購買商品、接受勞務支付的現金項目多計 7,301,340,657.76元;支付其他與經營活動有關的現金項目少計 3,821,995,147.82元;購建固定資產、無形資產和其他長期資產支付的現金項目少計352,392,491.73元;收到其他與籌資活動有關的現金項目多計360,457,000.00 元。”。

表1

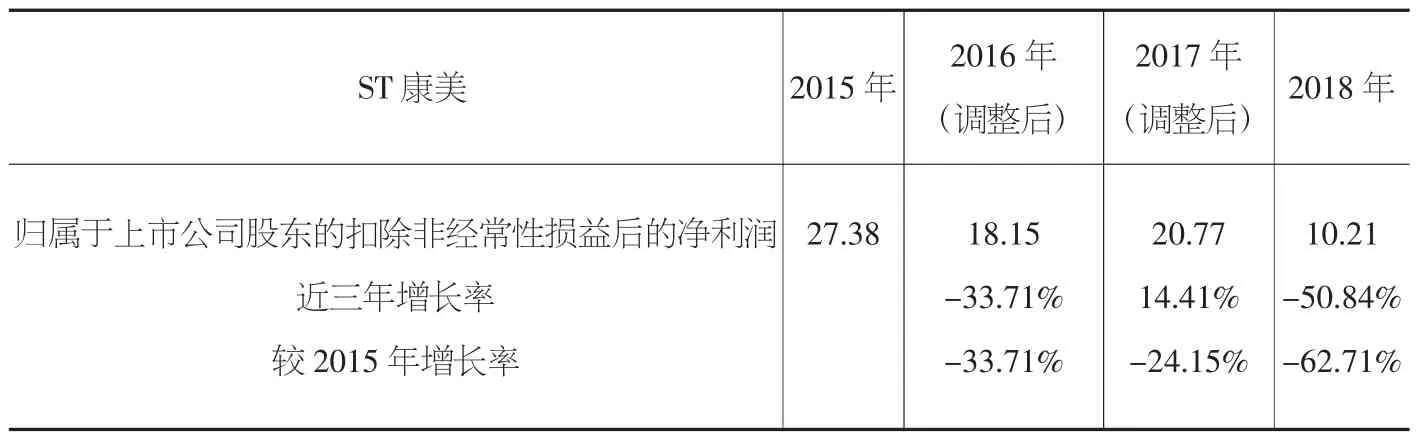

根據上述會計差錯更正,ST康美當年的主要業績指標收入減少88.98億元,歸屬于上市公司股東的未分配利潤減少28.11億元,歸屬于上市公司股東的基本每股收益直接由0.784 元/股滑落至 0.388 元/股(表 2)。

表2

5月17日晚間,證監會通報對ST康美調查的進展表示,已初步查明,ST康美披露的2016年至2018年財務報告存在重大虛假,一是使用虛假銀行單據虛增存款,二是通過偽造業務憑證進行收入造假,三是部分資金轉入關聯方賬戶買賣本公司股票。

5 結論及建議

股權激勵計劃在對上市公司管理層進行激勵,激發經營活力的同時,也成為了上市公司嚴重財務造假的催命符[5]。在ST康美的案例中,已經達到行權條件的1135.8萬股,除了高管持股受限于證監會規定未能全部減持,其他的部分應該早已出逃獲利。以股權激勵計劃這樣的“金手銬”提供了金子一般貴重的承諾,也同時授予了手銬一般的沉重枷鎖。ST康美的管理層為了完成業績承諾,不惜通過虛假單據的手段進行2年(甚至更長)時間的上市公司財務數據造假,虛增數十億盈利。

為了避免上市公司重復出現如此嚴重的財務造假行為,有以下幾點建議:

第一,持續加強市場監管,加大造假處罰力度,提高財務造假違法成本。ST康美的案例可以看出,我國證券監管部門已經意識到股權激勵制度的兩面性。ST康美發布前期會計差錯更正公告的原因,正是證監會已于2018年12月28日對其下發的《調查通知書》,對其生產經營的違法違規行為進行立案調查。建議證券主管部門,利用大數據優勢,對上市公司加強分類細化管理,對于異常情況盡早調查,盡快取證,對于觸犯紅線的違法犯罪行為提高處罰力度,提高上市公司的違法成本,有效維護市場秩序。

第二,建立上市公司股權激勵索賠機制。建議對以罰代管的后端管理模式進行前移,建立上市公司股權激勵索賠機制,在股權激勵方案設計中,強制要求嵌入上市公司對股權激勵方案實施期間為達到行權條件實施財務造假造成損失進行保底賠償條款。上市公司應該對因此而造成的股東損失先行賠付,再由上市公司自行向負有責任的管理層及其他第三方進行索賠[6]。

第三,上市公司應該自覺加強自身內部控制及合規性體系建設。上市公司必須切實加強自身內部控制及內部審計力量,不能使內部控制成為一紙空談。目前,我國處于經濟由粗放增長向高質量增長的轉型關鍵期,上市公司作為國內企業中較為規范的群體,應該在關注主業發展的同時,重視合規性建設,完善自身內控體系,為自身發展和推動國家發展貢獻出應有的力量。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26