基于ERP信息系統的成本核算體系改進

2019-07-15 03:30:00曾詠梅

財會學習 2019年21期

關鍵詞:成本核算

曾詠梅

摘要:在資本密集型、技術密集型的重型裝備制造企業,由于投資規模大,固定制造成本占較大比重,成本核算信息容易失真,從而影響經營決策。本文以某重型裝備制造企業為例,將成本核算相關理論與企業產品特點、成本要素特點、ERP信息系統應用相結合,構建適用于重型裝備制造企業的成本核算體系。

關鍵詞:成本核算;ERP信息系統;重型裝備

一、成本核算方法概述

成本核算是根據產品成本計算對象,采用相適應的成本計算方法,按一定的成本要素,通過一系列的生產費用歸集與分配,計算出各種產品的總成本和單位成本的過程。它是一個利用合理科學的方法對企業生產經營過程中發生的各項費用支出進行歸集并分配的過程,為企業成本分析、成本控制、成本考核等成本管理工作提供基礎數據信息,促使企業進行成本管理改進,提升企業競爭力。

(一)制造成本法

制造成本法是一種傳統的成本計算方法,產品成本中的直接成本(直接材料和直接人工),直接計入到產品成本中,而作為間接成本的制造費用需要通過計算分配后計入到各產品成本。

制造成本法的優點是成本核算過程簡單,方便操作,對間接成本的分配通常采用生產工時、機器工時、直接工資比例等;缺點是核算的準確性較差,Cooper & Kaplan 認為,制造成本法下核算的產品成本會隨著間接費用的增加而失真。

(二)作業成本法

作業成本法是以作業為中心,通過對作業及作業成本動因的分析、計量,最終計算出產品成本的方法,是一種基于傳統成本計算下間接成本分配不真實而提出來的成本計算和控制方法。

作業成本法的優點是相較于制造成本法計算出來的產品成本更準確真實;缺點是作業的區分、成本動因的辨別和確認存在困難,并且實施作業成本法對信息化程度要求較高,對生產人員和管理人員的素質要求高,因此實施成本較高。作業成本法通常有以下適用條件:

1.產品種類繁多、個性化差異化較大的企業。產品差異化程度越大,制造成本法按單一產量分配間接費用的方法就越容易造成偏差,對于依據動因分配的作業成本法來說,雖然最終生產的產品不同,但是生產過程中有些流程卻類似,可以對這些同質作業進行合并,建立作業中心,依據作業中心對產品成本進行核算,即簡化手續,成本信息也不容易失真。

2.間接生產費用占比較大的行業。作業成本法是基于作業前因后果進行分析,能夠有效地對每一項間接費用進行細化管理,所計算出的成本更加符合實際,通常在間接費用所占比重較大的行業,其效益也更明顯。

3.對會計信息以及計算機技術要求較高。因為作業成本法相較于制造成本法,分配間接費用依據的成本動因是多樣的,成本對象也是多樣的,所以計算過程更為復雜,需要先進的計算機技術為收集信息、處理數據提供保障。

(三)成本核算體系的建立

隨著ERP等信息技術的發展,企業的信息化程度也對成本核算體系的構建至關重要,通過ERP信息系統,將成本核算方法和體系在軟件中得到實現,將相關的內容進行有效集成,ERP信息系統在成本核算中是成本信息采集、分配和分析中心,與企業的業務流程融合,將財務管理貫穿于整個企業生產經營過程,通過不斷提升成本信息的可靠性和相關性,為企業的各項決策提供依據。

二、A公司成本核算體系分析

A公司主要生產制造百萬千瓦級新能源發電設備,擁有國際先進水平的重型廠房,擁有國際一流的重型機械設備,投資金額大,固定制造成本高,產品技術要求高,屬典型的資本密集型和技術密集型重型裝備制造企業。

(一)產品特點

A公司為單件訂單生產模式,產品體積龐大,生產周期長,產品價值量高,產品主要分為兩類三種:HD-1產品、HD-2產品和CGD產品。HD與CGD兩種類型的產品因在發電站所處的位置功能不同,工藝要求、加工制造難度、價值量有較大差別。HD產品技術要求高,質量控制標準高,加工周期長,CGD則更接近于常規產品,加工周期更短,加工難度、產品技術要求和質量控制標準均低于HD產品。

(二)A公司制造成本構成特性及核算方法

1.成本構成特性:由于公司前期投資大,廠房折舊、設備折舊等固定成本占加工制造成本的比例約為50%;人工成本相對固定,占比約為40%;其余動能費、車間刀具工具輔料消耗及車間管理費用等約占10%。

2.成本核算方法:A公司以單件產品作為成本核算對象,對每件產品設立工號,直接材料按工號領用記入產品成本;直接人工與制造費用先統一歸集到車間成本中心,再按產品工時進行分配。不核算零部件成本,各部件的成本均按工號記入產品成本,最終的產品成本記錄產品工號下的全部直接材料、以及按產品工時分攤記入的直接人工和制造費用。

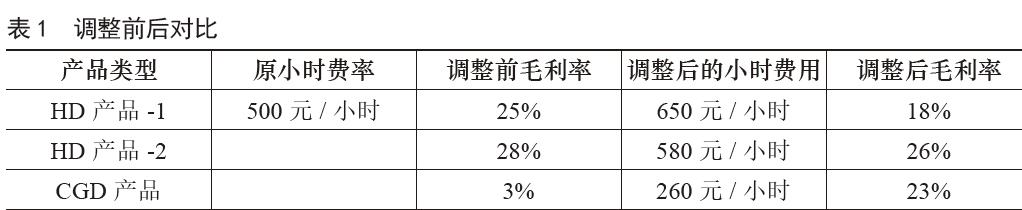

A公司固定成本較高,按工時分攤后的平均每小時直接人工和制造費用約為500元,HD產品-1的毛利率約為25%,HD產品-2的毛利率約為28%,而CGD產品毛利率僅為3%,遠低于HD產品毛利率。實際上,由于CGD產品加工難度相對較低,占用的重要加工資源較少,生產效率更高,周期更短。

三、基于ERP信息系統的成本核算體系改進

綜上,A公司屬于資本密集型、技術密集型的企業,具有固定成本高,間接生產費用高的特征,在這種情況下,將加工制造過程所用到的資源、加工難度明顯不同的產品,以單一的產品工時為標準,對直接人工及廠房折舊、設備折舊等間接生產費用進行分配,容易造成成本核算數據失真,影響成本信息質量。以下針對A公司特點,利用ERP信息系統,將制造成本法與作業成本法相結合,構建適宜的成本核算體系。

(一)構建多層級的產品成本核算對象

利用ERP信息系統,根據產品特點,在原有產品工號下,按部件、零件建立多個生產訂單,以生產訂單為成本核算對象,再向上歸集到產品工號。每項產品的成本由若干生產訂單成本構成,能分別核算各生產訂單的成本信息,成本對象由最初的產品變化為產品下的零部件。

(二)構建多層級的成本歸集和分配中心

利用ERP信息系統,設立直接、間接多層級的成本中心,用以歸集直接人工和各類間接成本費用,成本中心以相對獨立的機臺、工位、班組、工段設立。成本中心歸集的成本費用在月末分配記入生產訂單。

1.設置成本中心:根據產品工藝特點、加工設備能力、班組人員配置等情況,將原有的一個車間成本中心,細化設立為35個直接成本中心、4個輔助生產和1個車間管理的間接成本中心。實施步驟如下:

(1)設置工作中心:根據產品工藝路線、加工設備等設置工作中心,明確各工作中心的加工能力和機器設備。工作中心主要用于生產制造活動,明確產品工藝路線,體現各工序所使用的工作中心。

(2)設置成本中心:根據工作中心設置一對一、多對一的成本中心,用于成本核算。

(3)進行設備定置:全部機械設備、動力設備、儀器儀表等與工作中心、成本中心對應,根據對應的成本中心,設置設備折舊的歸集去向。

(4)進行人員定置:定額工時人員按工作中心進行定置劃分,完成工資核算系統人員定置調整,設置直接人工費用的歸集去向。

2.成本中心費用歸集

(1)直接成本中心:包括深孔鉆、熱處理、手工焊等35個成本中心,主要歸集每個成本中心定置設備的折舊費、定置人員的人工成本、直接領用的刀具工具、消耗油料等。

(2)輔助生產成本中心:包括維修、起吊、探傷檢查、理化檢驗等4個成本中心。主要歸集成本中心定置設備的折舊費、定置人員的人工成本、領用的備品備件、消輔料等。

(3)車間管理成本中心:用于歸集車間管理人員工資、廠房折舊、動能費以及其他不能歸集到直接成本中心和輔助成本中心的制造費用。

(三)構建多種制造成本分配標準

ERP信息系統成本分配流程先將間接成本中心的費用分配到直接成本中心,再由直接成本中心分配到生產訂單,最后生產訂單向上歸集到產品成本。在分配方法上,將作業成本動因的分配與傳統的產量分配結合,分析主要制造費用的成本動因、分析各成本中心的成本動因,重新確立分配標準。

1.車間管理成本中心

(1)廠房折舊分配標準:按各直接成本中心定置設備占地面積進行分配。(2)電費分配標準:按各直接成本中心定置設備功率進行分配。(3)燃氣費分配標準:在需要使用燃氣的熱處理、自動焊、手工焊等直接成本中心之間,按產品工時進行分配。(4)其余制造費用按各直接成本中心發生的產品工時進行分配。

2.輔助成本中心

(1)維修成本中心:按為各直接成本中心提供的維修工時進行分配。(2)起吊成本中心:按各直接成本中心發生的起吊次數分配。(3)探傷、檢測類成本中心:按各直接成本中心產品工序交檢次數分配。

3.直接成本中心

直接成本中心歸集的費用加上車間管理成本中心、輔助成本中心分配來的費用,按當月該直接成本中心發生的產品工時分配到生產訂單。

(四)成本核算體系改進前后產品成本對比(見表1)

四、結論

A公司基于ERP信息系統的成本核算體系改進,有效地改善了制造成本的分配結果,糾正了在傳統制造成本法下成本核算信息失真情況,提升了成本核算的精細化水平,為后續成本管理工作的開展奠定了基礎。

(一)建立了多種成本核算對象,使成本費用核算精細化

利用ERP信息化系統重新構建的成本核算體系,建立了生產訂單、產品工號、直接成本中心、間接成本中心等多種不同類型、級次的成本核算對象,進行合理的成本中心定置,設立多個成本歸集池,并在成本的發生與成本歸集池之間建立因果關系,通過直接追溯法、分攤法,將成本合理的歸集到不同的成本池中,在成本歸集的同時實現有效的分類,為后續的成本分配奠定基礎。

(二)引入作業成本法,提升成本分配的準確性

成本分配的準確性取決于成本分配的可追溯性,能追溯到成本對象的成本越多,成本分配的準確性就越高。引入作業成本法,分析作業成本動因,針對成本池的各項成本驅動因素,確定不同的分配標準,有效地改變了原來按產品工時的單一分配模式,使產品成本還原實際,提高了成本分配的準確性。

(三)成本對象的細化,為成本管理奠定基礎

產品成本對象的細化,不僅有利于提高成本核算信息質量,更為成本管理奠定扎實基礎。按部件建立生成訂單歸集成本,有利于工序、零件的標準成本管理方法運用,各類成本中心可以與責任會計結合,為成本控制、成本分析、成本考核與評價提供基礎數據,基于這個體系,可以推進更深層次的成本管理活動。

參考文獻:

[1]COOPER R,KAPLAN R. The design of cost managementsystems: text,casesand readings[M].Prentice-Hall,Englewood Cliffs,NJ,1991:25-30.

[2]陳甫.電線電纜制造企業成本核算方法探討[J].財會學習,2015,1:104-105.

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

行政事業資產與財務(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12