華為通信產業鏈:國產替代道阻且艱 但機會仍在

2019-07-15 01:01:33《股市動態分析》研究部

股市動態分析 2019年20期

《股市動態分析》研究部

5月16號美國在沒有證據的情況下,以國家安全為由將華為納入實體清單,一方面限制華為產品進入美國市場,另一方面限制美國企業對華為的產品和服務的出口。5月19日,路透社報道稱,華為消費電子業務所依賴的安卓操作系統提供商谷歌,停止了與華為之間除了開源以外的一切業務。報道還指出華為將無法獲取最新的Android版本操作系統,并且谷歌將不再對華為提供任何技術支持。5月20日,彭博社報道稱,華為主要的美國供應商,包括:英特爾、高通、賽靈思和博通等表示,因為需要遵循政府法令,正在切斷與華為的交易,立即生效。

雖然5月21日美國又突然宣布對華為禁令推遲90天,但是通信、電子和計算機各領域的核心技術都被美國卡脖子,即使強如華為也難以獨善其身。

美國的行為無疑向中國敲響了警鐘,以華為產業鏈為代表的中國TMT領域的國產替代進程或將由此加速。本期封面,我們將從通信、消費電子等角度梳理華為產業鏈,尋找有望完成國產替代,實現自主可控的科創企業。

崛起的華為及其產業鏈

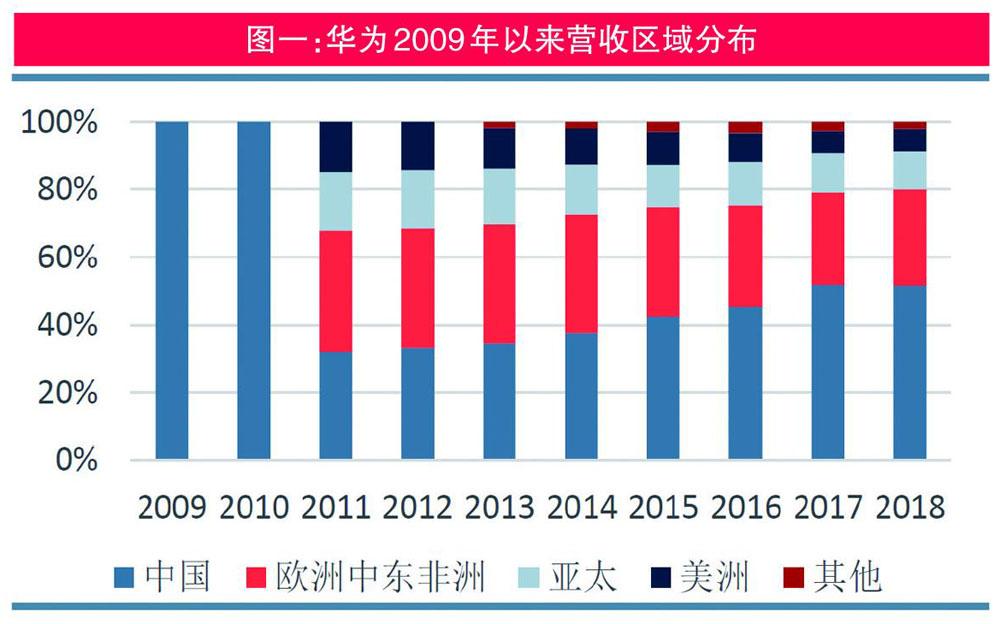

當前華為已經成長為全球性的制造業龍頭。根據財報披露,華為2018年報營收為1070億美元,同比增長19.5%,華為首次全年銷售超過1000億美元,也成為國內首家年銷售收入破千億美元的硬件公司。對比三星電子2018年營收2191億美元,蘋果公司2656億美元,當前華為已經逐步成長為全球性的制造業公司,其收入規模已經大致相當于40%的蘋果公司,或者50%的三星電子。華為在近年來發展迅速:通信設備方面,發力5G時代,出貨量快速提升,2015年以來,華為基本坐穩了通訊設備第一的寶座;消費電子方面正在快速崛起,以智能手機為代表,在華為P20、P30后,國內和海外市場份額也快速提升。

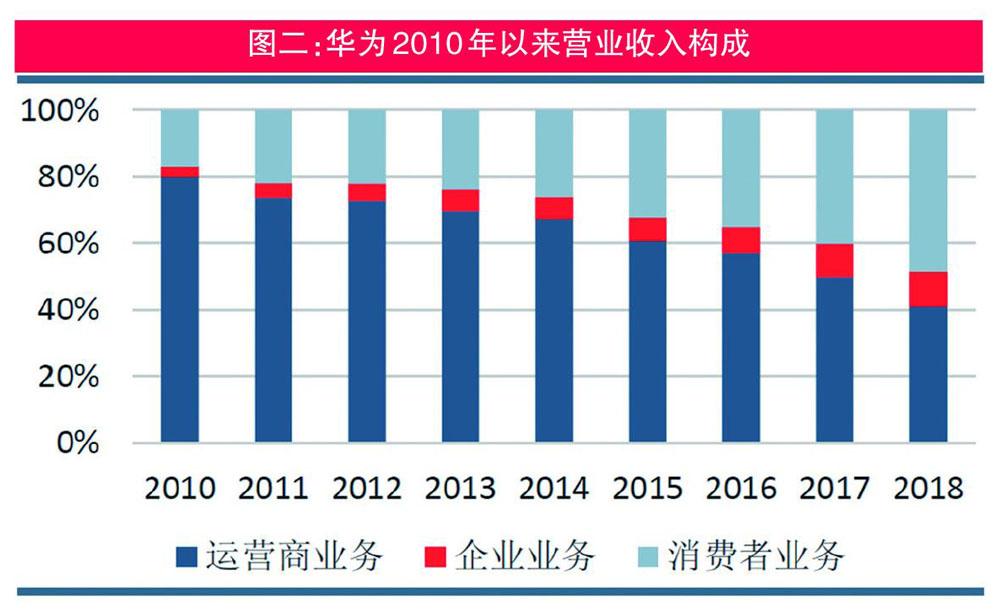

在美國“卡脖子”壓力及中國極力發展自主可控的大環境下,華為產業鏈因為幾乎包含TMT行業的最核心領域,有望成為未來5-10年A股市場的重大投資機遇。國金證券預估華為公司總體營收將在2025年前達到3000億美元水。這預示著相比2018年具備近200%的增長空間。從結構上看,相對封閉的、華為占據絕對主導地位的傳統運營商業務占比將下滑至20%左右,而更多依賴合作伙伴價值共創的智能終端、云計算、安防、車聯網等業務占比將持續提升;同時,華為公司對生態和合作伙伴的態度也正在發生積極的變化,打造多方共贏生態圈,通過做大蛋糕實現開放環境下的自身增長正在成為公司的現實選擇。在新一輪智能化浪潮下,華為公司將從過去的跟隨者轉型成為新科技周期的引領者,通過創新驅動與供應鏈公司形成上升螺旋共同演化成長。

通信:任重道遠 機會仍在

中國通信產業鏈中上游核心器件的各項工藝及技術逐步成熟,但在高端芯片和元器件領域仍難找到國產替代。通信行業經過多年的演變與發展,目前已經有比較清晰的分工。美國廠商做芯片和元器件,中國主要是做整個產業鏈里的制造、終端和應用的環節。但這種分工今天出了一些問題,不管是技術競爭還是基于信息安全考慮,目前整個產業其實是在從極致分工又重新走向融合。這種融合跟新技術的迭代有一定的關系,例如IT與CT的融合。

具體看,1)在底層芯片領域,Intel、Xilinx等控制CPU、FPGA等高端邏輯芯片。TI、ADI等控制高速AD/DA、PLL等模擬芯片。高端邏輯芯片、存儲芯片、高速模擬芯片等國產化率非常低,由于人才、經驗積累等缺乏,短期內難以突破。2)在模塊/子系統領域,Qorvo、Skyworks等占據射頻器件主要份額,掌握5G毫米波技術。Finisar、Acacia等占據高端光器件主要份額。高頻、大功率射頻器件尚無法自產,主要依賴進口;25G以上速率激光器芯片國產化率僅3%,激光器、調制器等基本依賴進口。3)在主設備領域,中國企業占據行業半壁江山,華為中興全球市場份額超過40%,專利方面華為、中興5G專利總數已位居全球前列。4)在網絡方面,中國5G網絡部署有望全球領先,5G建站規模有望占到全球一半。

但是,伴隨目前的自主可控,或者說大型設備商在主導的上游核心芯片、高端器件的自給,依然存在機會有以下幾個方向:

(一)高速的光通訊模塊及其芯片。從國內市場來講,在電信級光模塊領域,10G及以下速率的光模塊,幾乎由像光迅、海信、新易盛、中際旭創等國產廠商來供應的,國內供應商基本主導了全球市場。但在100G及以上的電信級模塊,無論是客戶側還是線路側,國內產商只有小份額,甚至在線路側的塊基本是空白。所以在高速光模塊領域,國產替代空間還非常大。

其次,在上游光芯片領域,國內廠商的能力僅達到10G及以下。到25G及50G的光芯片,目前國內基本只有樣品,并無成熟的商用產品。目前華為等設備商,一方面在加強自己光芯片方面的布局,同時也在大力扶持國內的一些具備25G芯片能力的上市公司及創業公司。

未來有望在高速電信級光模塊和高速光芯片看到一些國內廠商的出現,這塊上市公司可以關注像光迅科技(002281),目前在國內芯片領域而言,可能是布局最全面、光芯片能力最強的公司;其次,中際旭創(300308)也在投資布局一些芯片,這兩個公司可重點關注。另外,像華工科技(000988)的云嶺光電,也具備向10G光芯片能力,25G正在突破。

(二)用于基站側的化合物半導體。如碳化硅領域。就5G而言,目前華為在功放領域主推的方案主要用氮化鎵,而非以前的LDMOS。氮化鎵用來做功放,其襯底就是碳化硅。從全球的格局來講,目前碳化硅基本上被美國的Cree壟斷,其市占率達到了60%,其次還有II-VI等。在這個領域。就國內而言,華為也在扶持一些國產的公司,比如三安光電(600703)在這個領域有一定機會,該公司是國內led芯片龍頭。

(三)高速、高頻的連接器。從無線側來講,現在大部分方案都為64TR,未來可能將通道降成32TR,但總體就通道數量而言,是4G時代8到16倍的量增。高頻連接器是跟著通道數來走的,而國內現在高頻連接器主要受制于專利問題,基本由海外的一些公司把控,如安費諾、灝訊、雷迪克等。國產公司,像永貴電器(300351)、中航光電(002179)等,也在布局這塊逐步有一些突破。在高速連接器領域,也主要基本由海外的安費諾、泰科、molex等把控,國內的公司,如立訊精密(002475)、金信諾(300252)等有機會向國內的大型設備商供貨。

(四)高頻的覆銅板。由于5G目前RRU和天線合一變成AAU,整體用到的高頻PCB的用量及面積都有很大提升,所以從高頻覆銅板這個領域來講,整體行業的彈性非常大。目前華為90%的高頻覆銅板都來自羅杰斯,目前國內有兩家公司正在進入華為供應鏈,分別是生益科技(600183)和華正新材(603168)。

(五)基站內的環形器。環形器類似光通訊里面的隔離器,光通訊里的隔離器用來保護激光器,環形器主要用于保護功放。目前國內上市公司天和防務((300397)旗下的華揚是中興主力供應商之一,往后在華為也有望突破,同時天和防務旗下的彼奧也是環形器的上游材料鐵氧體龍頭,在國內的市占率較高。