哪些產品容易轉嫁關稅?

2019-07-15 01:01:06張文朗

股市動態分析 2019年21期

張文朗

2019年5月14日,USTR發布了針對中國301調查的第四批擬征稅商品清單。根據2018年美國從中國的進口數據計算,第四批清單商品的海關價值約為2673億美元,占2018年美國從中國進口的比重為49%。四批清單總值為5249億美元,占2018年美國從中國進口的比重為97%。

美國中低端產品依賴國外

最近有研究顯示,在美國加征關稅后,美國不含稅的進口商品單價沒有明顯變化,但含稅的商品價格上升,且上升幅度與稅率變化幅度相當,從而說明關稅基本由美國進口商承擔或者消費者承擔。但也有兩點值得注意。

一是所謂的“幸存者偏差”問題。關稅上升可能導致商品籃子的組成發生改變,進而帶來“幸存者偏差”。比如,關稅上升可能導致美國進口商放棄那些質量較差、不具競爭力的產品,而這些產品的價格又往往較低,因此排除這些產品后,計算所得到的價格不一定會下降。

二是進口價格具有一定的粘性,調整或有時滯。從去年6月宣布對500億美元商品征稅起,雙方貿易關系出現過反復,不確定性極大。由于需要維護長期的合作關系,在不確定性較高的情況下不會輕易調價。

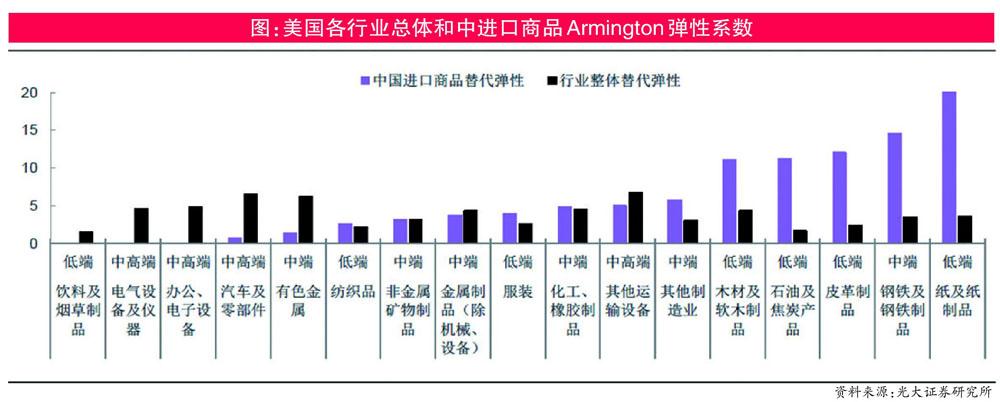

對中國的生產商來說,一部分商品的成本可以轉嫁給美國方面,而另一部分商品恐怕就需降價才能維持競爭力了。一般來說,那些難以被替代的產品轉嫁關稅能力更強而,而Arm-ington替代彈性系數正反映了這種替代關系。Armington替代彈性的正負值域表示了國內外非同質產品之間存在替代或互補的關系;其數值大小則反映了進口商品對本國產品可替代性的強弱。

有研究根據GTAP編碼將美國制造業分成17大行業,并匹配到ISIC編碼,按UNIDO的分類標準,將各行業按科技含量分為低端、中端、中高端三類。在此基礎上(研發強度定義為研發費用占增加值比重),羅列出這些行業對整體進口商品的Armington彈性系數。從各行業的Armington彈性系數可以較為明顯地看出,其系數相對大小基本按低端——中端——中高端排序。說明美國在低端、中端制造行業對外的依存度較高。其主要原因是美國從上世紀70年代以來的“制造業外流”,導致國內在這一環節的供給彈性較低,主要依賴國外進口商品的供給。可替代性低的行業具優勢

由于不同進口國家的商品也存在差異性,所以即使在同一行業中,對來自不同國家的進口商品的替代彈性也有所區別。通過比較美國各制造業對中國進口商品的Armintgton替代彈性,可以大致判斷中國各制造業商品在美國可替代性程度。美國從中進口的飲料及煙草制品、電氣設備及儀器、辦公及電子設備、汽車及零部件和有色金屬的替代彈性較低,且低于美國相應各行業整體水平;而從中國進口的紡織品、非金屬礦制品、金屬制品、服裝以及其他運輸設備的Arm-ington替代彈性雖然與行業整體水平相當,但由于整體彈性較低,所以其可替代性也處于較低水平;而其余行業,從中國進口的Armintgton替代彈性大幅高于行業整體水平,說明中國商品更容易被其他國家替代,競爭力相對不足。

除了替代彈性之外,還要看美國從中商品進口比重也就是對這些行業的依賴。雖然有些行業替代彈性較低,但其在美國的市場份額很小,如汽車及零部件、有色金屬和其他運輸設備行業,中國商品僅占美國該行業總進口5%左右,飲料及其煙草制品行業的占比更是低于1%。對于這類行業,消費者比較容易從其他國家的進口產品得到替補,這在一定程度上減弱了中國商品的市場競爭力;而電氣設備及儀器、辦公及電子設備、紡織服裝和非金屬制品這類行業,不僅替代彈性較低,而且其在美國進口占比很高,中國是美國主要的進口來源國,短期內較難被替代。

基于以上分析,在紡織、服裝、非金屬礦制品、金屬制品、電氣設備及儀器、辦公及電子設備這幾個制造行業中,中國在整體行業中處于優勢地位,議價能力較強。可替代性低。

由于各行業的進口替代彈性可能會隨時間發生變化。因此,我們比較近十年來,美國這6個行業的主要進口國占行業總進口份額的變化趨勢,來進一步判斷美國是否仍然對中國的這些行業依賴程度較高。

在紡織行業中,中國在近十年都以絕對優勢位居美國第一進口國,且其占比平穩,長期維持在接近40%的高水平;雖然近幾年第二大進口國印度的占比有所上升,但僅達到中國份額的四分之一。說明美國對中國紡織產品的進口依存度仍較高,短期內中國在美國市場的地位難以被取代。

在服裝行業中,中國商品在美國進口的占比從2010年后持續下降,2010-2017年間其占比下降幅度超過6%;與此同時,第二大進口國越南的占比卻從低位持續攀升,2007-2017年問,其占比從5.88%上升到14.51%,增

長近2.5倍。這在一定程度上說明,中國服裝類產品在美國市場中的可替代性在逐漸上升,其對相對價格變動將比以往更加敏感,這使得該行業在中美貿易摩擦中受到的沖擊較以往更大(不過越南出口美國的服裝可能部分是中國廠商在越南生產的)。

在金屬制品、非金屬礦及制品、電氣設備及儀器和辦公及電子設備行業中,中國均以較為明顯的優勢長期位居美國第一進口國,且其占比在高位仍繼續呈現上升趨勢。說明這些行業在美國市場的可替代性仍保持較低水平,美國市場對這類中國商品的偏好仍較為明顯,短期內其他國家可能難以撼動中國的優勢地位。

對于剩余的行業,我們將Arming-ton彈性分為低組和高,發現Armington彈性較低的中國商品在美國進口中的占比大多處于上升趨勢中,而Arming-ton彈性較高的中國商品在美國進口占比處于下降趨勢中的種類更多。這也說明過去10年來,美國對這些替代彈性低的產品仍然比較依賴,而對替代彈性高程度確實可能下降。

加征關稅后,美國對某些中國商品的需求似乎出現轉移跡象。從三批關稅清單實施前后,美國從中國進口的清單中商品占其總體進口的比重有下降的跡象,當然不排除也有臨時擾動的因素。對于替代彈性較低的中國商品來說,例如其他運輸工具、汽車及零部件、有色金屬、化工、橡膠制品等,在加征關稅前后從中國進口份額變化不大,有些甚至有所上升。