股神榜:中國國旅、華東醫藥、新奧股份

2019-07-15 01:01:06

股市動態分析 2019年21期

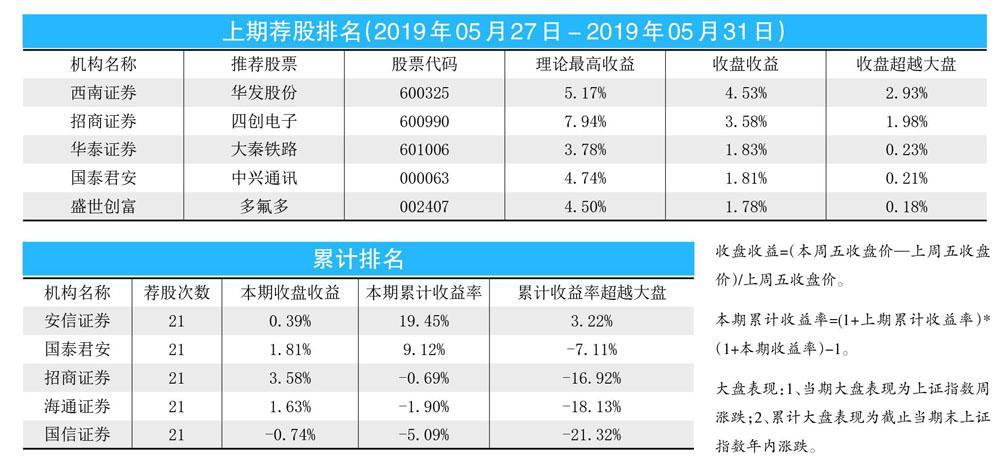

收盤收益=(本周五收盤價一上周五收盤價)/上周五收盤價。本期累計收益率=(1+上期累計收益率)*(1+本期收益率)-1。大盤表現:1、當期大盤表現為上證指數周漲跌;2、累計大盤表現為截止當期末上證指數年內漲跌。北向資金大撤退,MSCI、銀行理財和保險等資金又蠢蠢欲試,6月必將是一個分化的時點。不過,有理由相信,這個位置的股票具備長期價值。上周薦股第一名

西南證券

收盤收益:4.53%

華發股份(600325):業績進入高速增長通道:2019年4月15日公司發布年報,2018年實現營業收入237.O億(+18.8%),歸母凈利潤22.8億(+41.9%),加權ROE為17.5%,同比增加5.6個百分點。公司2018年銷售增速87.6%,達到582億,根據公司推盤計劃、儲備貨值和周轉速度,我們預計2019 2020年銷售額平均增速在50%以上,公司凈負債率處于高位回落階段,加快存貨變現回款釋放業績改善資產負債表是公司的最優選擇。

華發集團名下且在上市公司體外的珠海優質土儲約350萬方,對應至少1300億的貨值和22%的凈利率,未來或將依次由公司并表開發。公司在2016-2018三年的拿地權益建面分別為69.8、277.7和243.1萬方,樓面成本大致為1.22、0.92和0.68萬元每平米,成本可控。

本周個股推薦:迪貝電氣603320

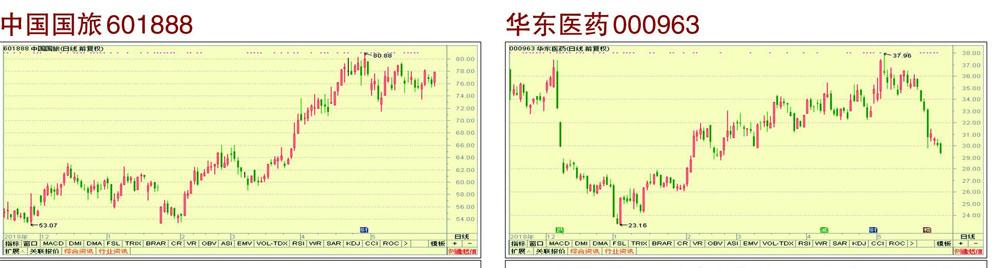

中國國旅601888

公司央企背景,擁有國內出入境免稅牌照(唯一全國范圍)+離島免稅(唯二,且有望整合海免)+離境市內免稅店(針對外國人,京滬等5市)等全方位免稅牌照,牌照稀缺,高壁壘高成長。公司2009年上市以來,業績和市值成長10年10倍,2018年占國內免稅約80%份額,全球免稅預計排名第四,國內絕對免稅霸主。

離島市內店:政策利好下三亞店疊加二期持續受益,海免預計年內有望注入,其海口市內店19.1已開業,短期估算其規模有望逐步8-18億+,中長線有望對標三亞店(80億元);離境市內免稅店:19年公司離境市內店(針對外國人)有望集中恢復開業,國人離境政策漸行漸近,未來若政策落地空間廣闊(依托不同政策假設全方位測算段中長期空間。

國信證券

華東醫藥000963

公司5月26日發布公告,擬以不超過10.6億元收購佐力藥業(300181.SZ)113,216,652股股份(占比18.60%),實現控股。佐力藥業聚焦藥用真菌系列產品、中藥飲片及中藥配方顆粒的研發、生產與銷售,此次并購有望豐富公司中藥慢病方向產品數量及適應癥覆蓋,發揮公司基層市場網絡優勢,進一步做大做強中藥慢病特色用藥。公司搭建起以糖尿病、超抗、抗腫瘤和免疫抑制劑四大領域為主的新工業板塊,積極布局醫美領域,我們看好公司后續業績的持續增長,維持公司19-21年EPS預測1.97/2.47/3.14元,給予19年PE24-25x(加權平均分部估值法下可比公司19年PE為25x),給予目標價47.28-49.25元,維持買入評級。

華泰證券

新奧股份600803

公司專注于清潔能源和天然氣領域,海外不斷布局油氣投資,國內LNG業務和能源工程業務增長迅速,在國內天然氣需求爆發式增長的大環境下,公司產業鏈布局持續擴圍與完善。業績近年來持續穩健增長;同時,據報道,第二屆中俄能源商務論壇即將舉行,天然氣進口有望大增,公司也有望從中受益,影響積極,建議關注。

盛世創富黃啟學寧德時代300750

公司2018年和2019Q1經營性現金流凈額均數倍于稅后利潤,且均出現正的自由現金流,主要系回款強勁、對供應鏈把控與議價力較強。公司2018年預收款達50億元,19年Q1達54億元,是公司強勁的業務需求與全球競爭地位的體現。公司年報存貨71億元,19Q1增長至約77億元,預計主要系有較多的發出商品與自制半成品未確認收入。

2018年和19Q1公司裝機量約23.5和5.5GWh,市占率約41.3%和44.6%,裝機量遙遙領先。2018年動力電池銷量約21.3GWh,不合稅出貨均價、單位營業成本約1.16元/Wh、0.77元/Wh,同比分別降17.6%、16%。綜合行業與公司歷史數據,估算19年Q1銷售出貨約8GWh,估算Q1不含稅價格在1.1元/wh以內,營業成本維持在0.7x元/Wh,仍然保持著對同行較明顯的優勢。招商證券

立訊精密002475

公司是5G+AI時代精密制造平臺型企業,多條產品線全面爆發,推動持續高質量成長。能夠在新的業務和產品中持續取得突破,核心原因之一就在于公司極為強大的平臺型精密制造能力,公司多年來服務于消費電子行業全球頂尖客戶,積累了大量精密制造的基礎能力,比如SMT、模具、RF、電鍍等,這些能力組合起來構建了一個強大精密制造平臺,幫助公司快速突破到新的產品和新的行業中,并在繼續保持領先于對手的工藝水平、沒計制造能力、成本管控能力等,因此我們看到公司在新業務和新產品拓展方面幾乎無往而不利,這正是公司作為精密制造平臺型企業的核心價值所在。

國泰君安

三全食品002216

公司2018年以來最顯著的戰略調整即“重點發展餐飲市場業務”,公司認為“預制半成品加速進入餐飲業的內外部條件越來越成熟”,“從單一商超渠道向多渠道發展,從家庭餐桌的供應擴張到餐飲渠道,致力于成為中高端餐飲市場的核心服務商”,為此公司相應做出組織架構、研發創新和激勵機制調整。公司目前餐飲業務市場銷售模式為“直營+經銷覆蓋”,為連鎖餐飲提供一站式標準化及個性化產品的食材供應服務,主要深耕快餐、火鍋、團餐渠道場景,已構建出服務于全國餐飲食材經銷服務網絡,同時與百勝餐飲集團、海底撈、巴奴、呷哺呷哺、永和大王等知名餐飲連鎖品牌形成深度合作。作為速凍食品行業龍頭,認定戰略方向后,效果值得期待。

安信證券

天壇生物600161

整個血液制品行業呈現強者恒強態勢。我國對血制品監管較為嚴格,2001年起不再新批血制品企業。隨著近年來的兼并整合,競爭格局趨穩,形成了以天壇生物、華蘭生物、上海萊士和泰邦生物四家企業為龍頭的格局。除了在上游血漿進行競賽以外,更需要重視渠道的建設,學術推廣,產品新適應癥的開發,具有規模優勢的大公司明顯受益。未來國內血液制品企業繼續呈現大魚吃小魚的局面。

2016年國內山東疫苗事件以及2017年初兩票制影響了一部分中小經銷商生存空間,加之進口白蛋白沖擊等原因,2017年血液制品行業出現白蛋白供大于求,引發滯銷,開始讓利去庫存。考慮到需求穩定,隨著庫存的降低.我們預計2019年行業略回暖。

海通證券

迪貝電氣603320

公司是一家專業從事冰箱壓縮機電機、空調壓縮機電機、商用壓縮機電等系列產品研發、制造和銷售的高新技術企業。經過多年發展與積累,公司已形成年產壓縮各類機電機800萬的生產能力,產品規格覆蓋25W到40KW,是國內壓縮機電機行業的骨干企業之一。公司與國內最主要的壓縮機生產商華意壓縮、加西貝拉、華意(荊州)等建立了長期穩定的合作關系,公司還是國際制冷巨頭丹佛斯、艾默生的電機供應商。公司主要客戶的產品最終應用于西門子、伊萊克斯、法格等國內外一流企業的產品。憑借公司在產品設計、制造工藝、生產規模及質量上的綜合優勢,“迪貝”品牌產品供不應求。

西南證券

羅萊