杜邦分析法在企業盈利模式分析中的應用研究

2019-07-19 06:25:23楊珉灃

價值工程 2019年7期

楊珉灃

摘要:杜邦分析法是19世紀新興的一種分析方法,它的核心指標為凈資產利潤,最終目的是通過科學系統的理論思想得到一份綜合的財務分析,應用范圍十分廣闊,尤其是在經濟領域。本文針對各大企業中所欠缺的盈利管理模式分析定量工具,應用此類方法,建立一個數據概念模型,借此能推動企業的整體運行。

Abstract: DuPont analysis is an emerging analytical method in the 19th century. Its core indicator is net assets profit. The ultimate goal is to obtain a comprehensive financial analysis through the theoretical ideas of the scientific system. The scope of application is very broad, especially in the economy field. This paper analyzes quantitative tools for the profit management models that are lacking in major enterprises, and applies such methods to establish a data concept model, which can promote the overall operation of the enterprise.

關鍵詞:企業運營;財務管理;杜邦分析法

Key words: business operations;financial management;DuPont analysis

中圖分類號:F062.9 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)07-0040-03

0 ?引言

隨著經濟的快速發展,各個行業涌現出無數的優秀企業,他們隨著時代的潮流,迅速做大做強。在這樣的背景下,一個實用的盈利分析方式就顯得至關重要。

1 ?杜邦分析法的形成

在1903年許多家各自獨立的經營企業,通過合并的手段,共同在美國成立了杜邦公司。針對需要調節的垂直式企業多種經營市場組織和怎么樣把資產投入利潤最高的經濟活動這一問題,在1919年企業管理人員精心分析創辦了凈資產收益率作為中心的杜邦財務分析法,該種分析方法因為其獨特的財務分析理念,能夠使企業更加直觀的對財務進行分析,進而提升企業的市場競爭力。所以,杜邦分析法跨越世紀而不倒,被沿用至今。

2 ?杜邦財務分析體系

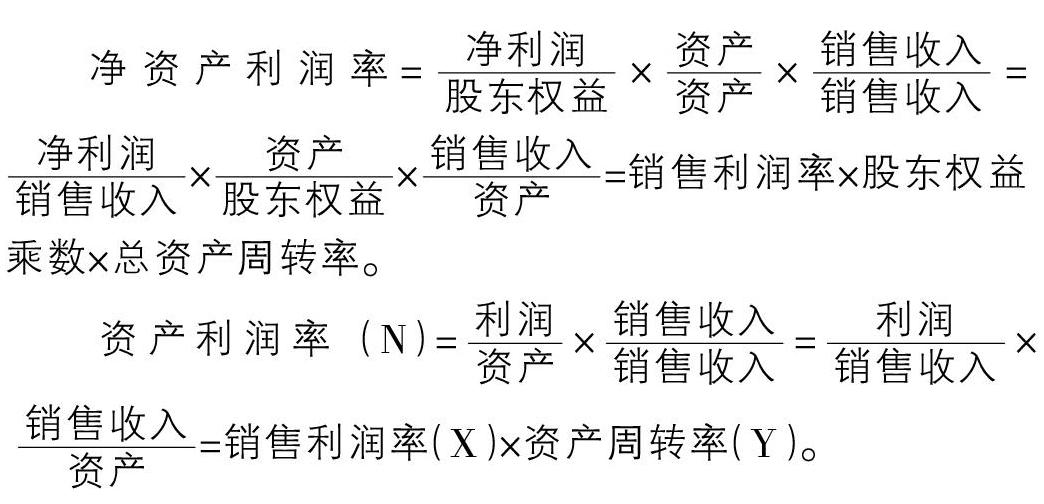

杜邦分析體系是從財務部門的視角出發,通過對公司的業績,股份提升價值,以及盈利水平等多個方面全方位的分析后,得出相應的結論。簡單來說,這種方法是將一個公司看作一個單位,將公司的凈資產收益率分成諸多財務關鍵指標的乘積。使得財務方面形成了一個簡單明了的獨立系統,方便了對公司運營方法的研究。能夠影響公司盈利水平的因素有許多,為了更加系統的作出規劃,必須借助杜邦分析法。杜邦分析法將凈資產收益比率作為中心數據,評估公司的盈利水平,償債能力等等,構建一個包含各個財政數據的分析體系。

杜邦分析法的中心離不開多項數據之間的固有聯系,通過分析這些聯系,對公司財務進行評估。自19世紀被創立以來,杜邦分析法作為一種獨特的經濟分析方法經久不衰。將其思想可簡單概述為:公司的凈資產收益率表示成多項財務關鍵指標的相乘,從而對公司的盈利水平進行分析。其運行理念可主觀分為:

①杜邦財務模型有其獨特的體系,客觀上的內在核心是凈資產收益比率。別稱是權益凈利率,可以作為該財務模型的系統性指標。

②財務關系錯綜復雜,其中最具系統性的是總資產凈利率,影響總資產凈利率的原因是多樣,具體包括總資產周轉率和銷售凈利比率,總資產周轉比率能有效的表達出總資產的周轉效率。對這一數據進行研究時,需要對各種影響資產周轉率的因素進行具體的分析。從而確定造成周轉率改變的主要因素是哪些,可以說,銷售凈利率是公司銷售收益水平最直觀的代表,公司運營追求的就是提高銷售凈利率,想要做到這一點就必須降低公司的實際運營成本,提高銷售財務的收入,做到這些,對提高公司的資產周轉率也有非凡的幫助。

③權益乘數是杜邦分析法特有的數據概念,它的用處是體現公司在運營過程中使用財務杠桿程度大小,進而表現出公司的負債水平以及負債要求。簡單來說,公司的資產負債數目大,權益因子也就越高,向社會各界證明的這家公司的負債水平也就越高,也就代表著公司的杠桿收益越大,承擔的運行風險也就越高。相反公司運行的資產負債率越小,權益乘數也就越低,相對應的負債情況,水平也很低。杠桿收益會更小,降低了風險。

3 ?企業盈利模式研究的現狀分析

天下熙熙皆為利來,天下攘攘皆為利往。這無可厚非,企業運營的最根本的目的就是為了賺取利潤。任何的企業活動都是被這個根本目的服務的。如何獲取更多的收益成為了各個企業研究的課題。獲取利益的手段方式各有不同,其大體可以分為兩個方向,第一種就是個別企業過分的追求銷售利潤率,希望能一次性獲得最大收益,第二種則是過分的追求資產周轉率,希望通過龐大的銷售數量提高收益。當然在現實中,這兩種極端化的情形并不多見,大多數的企業明白自己的盈利方向,但是,談起具體途徑和實施方法就無從而知了。在沒有一個具體方法的前提下,無法對企業前途進行定量優化,正是因為存在這樣的情況,存在許多企業片面的追求利潤率,忽視了經營效果和資產運用之間的關系,導致這兩者的關系失調,從而造成了巨大的經濟損失。很可能造成企業付出了巨大的努力,做出了許多的保救措施,但是情況并沒有好轉。由此可見,定量分析企業當前盈利模式,規劃出最有效的優化途徑,這是現在社會上諸多企業,都必須要解決的一個重大問題。

4 ?杜邦分析法的基本思路

只要針對企業的盈利模式進行分析時,杜邦分析法的關鍵因素是不可避開的。筆者借用杜邦分析法的關鍵因素為分析思路,憑借這個思想,杜邦分析法對凈資產利潤率做出了行之有效的拆分:

經過調查可以發現,杜邦分析法最為成功的一點就是它的關鍵因素分析思路。這思路充分的體現了系統論思想。使企業利潤不再是一個散漫的整體,而是使其內部構造有機的整合起來,使各個指標有了千絲萬縷的聯系。從而在各指標的基礎上揭示更深層次的變化原因。這也是為何杜邦分析法可以跨越百年,經久不衰。當然也是本文的分析企業盈利模式的出發點和理論依據。

5 ?分析企業盈利模式

5.1 企業盈利模式的規劃及定性分析

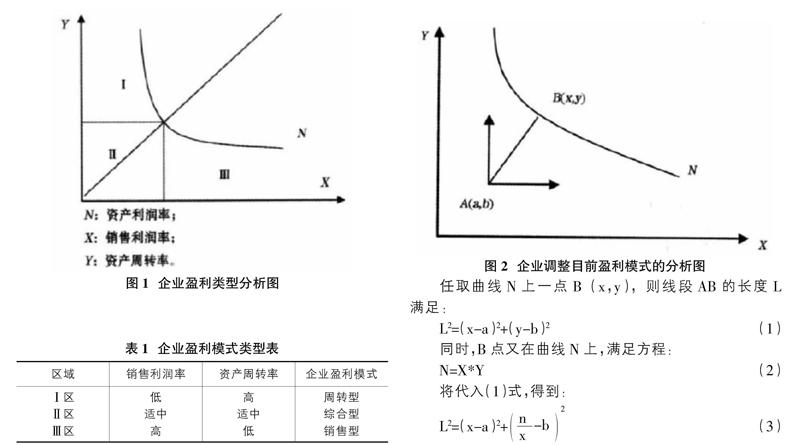

運用關聯因素分析思路,可以得到資產利潤率的拆分模式。

此時,位于I、II、III區的企業就體現了不同的盈利能力和周轉能力。現將其盈利模式進行劃分,見表1。

當然,劃分企業的盈利模式僅僅是基礎,是第一步。筆者下文將從定性方面來分析企業如何有效地實現盈利目標。

①Ⅲ區銷售企業的盈利率偏高,但是,周轉次數卻比較低,根據邊際理論可以得知,提高周轉次數進而接近目標曲線所花費的資源要比提高盈利率接近目標曲線花費的資源少很多。所以,位于第三區域的坐標點,應該向上移動,即加快資產周轉速度以求最小代價接近目標曲線。

②Ⅰ區周轉型企業的次數明顯偏高,但盈利率明顯偏低。借助上文同樣思路,將位于第一工業區的坐標點向右移動,即通過提高資產盈利水平,降低或者保持資產周轉率,達到目標曲線。

③Ⅱ區中間型企業無論是周轉次數還是盈利率,都較為適中,根據物理學合力模式。想要達到目標曲線,就需要這兩個因素一同努力,坐標點向側上方移動,在這兩方因素的影響下,更容易達到目標曲線。

5.2 企業盈利模式的定量分析

經過上面的論述,分析的途徑已經存在。那么該如何借助理論進而有效的實現呢?經過研究探討,到底是單一方面努力有效,還是兩方面共同努力更加有效。企業應該做出如何的規劃管理,從而達到目的付出最少的資源,不得不承認,這些問題都是定性分析難以解決的。所以,對模型進行定量分析至關重要。

上文將企業所屬類型分為三個區域,不必進行重復的工作,沒有必要在對坐標圖劃分。因為定量分析的方法都是一樣的,為保持系統準確性,單取任意區域的一點進行分析。

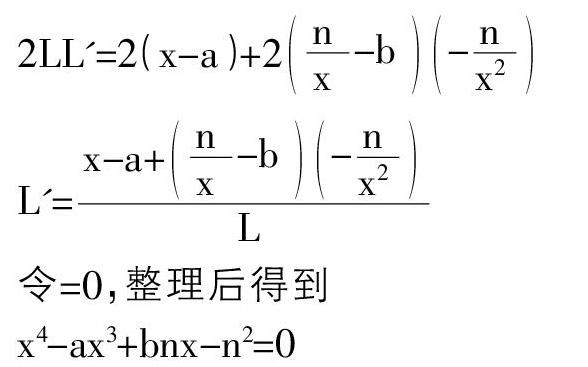

將經濟關系式抽象為數學模型,如圖2所示,N是目標曲線;N=X*Y。其中X為銷售利潤率,Y為資產周轉率。此外,將企業目前狀況抽象為A點,其橫坐標a代表企業當前的銷售利潤率,b代表企業當前的資產周轉次數。

現在,若得到上式的x,再代入(2)式就可求得對應的Y,這樣就能找到達到目標區間最有效的途徑。但是這個過程存在諸多困難,其中尤為重要的一點是高次方程求解十分困難,特別是在當前情況下,系數沒有明確下更不易求解。所以筆者沒有辦法通過第四方程式、通解公式。然而,當a,b,n都為確定值時,可用牛頓迭代法來求其近似解,同樣可以找出有效途徑。得到近似解、以后,將、代入(3)式求出L的最小值,即點A到目標曲線N的最短距離。

杜邦分析法有助于企業管理層更加清晰地看到權益基本收益率的決定因素,以及銷售凈利潤與總資產周轉率、債務比率之間的相互關聯關系,給管理層提供了一張明晰的考察公司資產管理效率和是否最大化股東投資回報的路線圖。

從企業績效評價的角度來看,杜邦分析法只包括財務方面的信息,不能全面反映企業的實力,有一定的局限性,在實際運用中需要加以注意,必須結合企業的其他信息加以分析。主要表現在:對短期財務結果過分重視,有可能助長公司管理層的短期行為,忽略企業長期的價值創造。財務指標反映的是企業過去的經營業績,衡量工業時代的企業能夠滿足要求。但在信息時代,顧客、供應商、雇員、技術創新等因素對企業經營業績的影響越來越大,而杜邦分析法在這些方面是無能為力的。在市場環境中,企業的無形知識資產對提高企業長期競爭力至關重要,杜邦分析法卻不能解決無形資產的估值問題,所以要用其他的分析方式來完善這一點,才能使企業在市場上立于不敗之地,更快更好的發展下去。

6 ?存在問題

在杜邦分析法中,可以得知,這種分析方法的主線是凈資產收益率。在符合條件的特定時區將企業的銷售成果和運營情況聯系起來進行系統的分析,剝去表面現象,深化主題,形成一個完善的分析系統。合理的應用這種分析方法可以更好地使企業運營。簡單便捷的找到運營中的不足,為企業管理提供第一手有價值的信息,借助這種優勢,杜邦分析法在現實中得到廣泛的應用。

上述研究可知杜邦分析法主線是凈資產收益率,下面將對凈資產收益率進行說明。所謂的凈資產收益率又稱之為權益凈利率,并以此來權衡公司收益情況,是衡量一個公司經營狀況的重要指標。凈資產收益率是凈利潤金額比凈資產金額的結果,但是這一結果主要由凈銷售利率決定。例如凈銷售利率大則凈資產收益率大,公司收益回報也大,反之同理。

傳統的杜邦分析法具有局限性,往往只拘泥于在事后財務處理上。事前或者事中可能發生的狀況預測分析約束水平基本為零。這些都是不利于企業進行財務分析的因素。利用傳統的杜邦分析法進行財務分析,其本身內在的核心在于財務報表沒有進行全面的對比和分析,不能有效地計算出成本以及風險。不利于企業進行內部提升或者控制。杜邦分析法本身沒有運行成本進行分析,對于成本控制方面還存在巨大疏漏。因為其單一的分析方法在每一項數值中只能進行簡單的比較。運用杜邦分析法可以及時的反饋出指標的動態變化,但是沒有準確的表明每項指標對于總體來的影響。因此不利于企業及時發現影響運行的重要因素。傳統的杜邦分析法沒有辦法及時的反饋出在新的市場環境中企業整體運營的情況,更不要提如何完善的處理問題。因此,逼著可以認為杜邦分析法只屬于高校的財務分析方法。自身存在著諸多不足,因此還要進一步的完善和改進。

7 ?改進意見

首先,傳統的杜邦分析法應該引入可持續增長率這一概念,可持續增長率指的是不增發新股并保持目前經營效率和財政政策條件下公司銷售可以實現的最高增長率。引入這一概念,可以將企業的可持續發展以及利潤分配管理做到最優,可以保證企業未來發展趨于良好。

其次引入權益現金報酬率,說一個企業起步的時候需要大量的購建固定資產。如廠房,現金流動相當大。但是企業發展到一定穩定階段時,現金流動趨于平緩。

最后,應該對銷售凈利潤指標進行二次分析。這樣有利于企業對本年產品的盈利狀況進行分析,為下一年的公司政策提供參考,保證下一年公司利潤。

8 ?結束語

通過上文的論述分析,已經較為妥善的解決了盈利模式分析中的定量測算問題。運用本文論述的杜邦分析體系相關思想與方法,來幫助企業找到實現資產利潤率行之有效的方法。為企業運行提供理論支持,推動企業的向前發展。

參考文獻:

[1]李雅娟.杜邦分析法在房地產企業盈利能力分析中的應用——以保利地產為例[J].財會通訊,2015(14).

[2]王萌.杜邦分析法及其在企業財務分析中的應用[J].智富時代,2016(08).

[3]付源.杜邦分析法在企業盈利模式分析中的應用研究[J].中國管理信息化,2008(21).

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

商業會計(2016年12期)2016-10-08 01:00:21

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

中國市場(2016年15期)2016-04-28 09:10:19

商(2016年10期)2016-04-25 17:45:44

行政事業資產與財務(2015年23期)2015-10-26 03:13:26