軸承行業專利運營工作的實踐與思考

2019-07-23 00:46:40牛青波葉軍

軸承 2019年4期

關鍵詞:企業

牛青波, 葉軍

(1.洛陽軸承研究所有限公司,河南 洛陽 471039;2.河南省軸承創新中心,河南 洛陽 471039)

專利是人類通過科技創新創造的知識財產和智力勞動成果依法獲得的權利。專利作為一種非物質形態財產,是知識產權中核心的產權形式之一。隨全球化市場競爭日益激烈,知識產權成為國家創新競爭力的核心戰略資源。國內外實現專利價值的案例很多[1-4],專利作為一種財權,專利權人通過使用專利的排他權利,取得壟斷性收益,實現專利的商業價值,取得在該領域的核心市場競爭力和控制力。

截至2016年底,國內發明專利授權量已經超過100萬件[5],我國已成為名副其實的知識產權大國。大部分企業、高校等在專利初期的構思、申請、授權、維持等過程中投入了大量資金、人力和時間等資源,取得了一定量的專利技術積累,但獲得的經濟效益有限,沒有真正發揮專利具有的商業排他權和財權作用。據有關機構統計,2011年美國斯坦福大學當年專利許可量占申請量的40%,同年我國清華大學僅為0.5%,許可量相差80倍之巨。目前,我國軸承相關專利授權技術約6萬件,但專利運營案例很少,主要原因為缺乏高價值專利,缺乏市場信息導向和總體知識產權運營布局戰略理念,缺乏高水平的運營機構和平臺。鑒于此,結合國內外專利運營機構的成功案例,探索新形式下軸承行業專利運營服務模式。

1 國外專利運營模式

美國、歐洲等發達國家和地區,在高額的專利許可費、侵權賠償費的誘惑下,非專利實施主體(NPE)的數量急劇增長,成為專利運營的新興力量。NPE自身并不制造專利產品或提供專利服務,而是從其他發明人或者專利權人手中購買專利的所有權或使用權,再通過專利訴訟賺取巨額利潤。

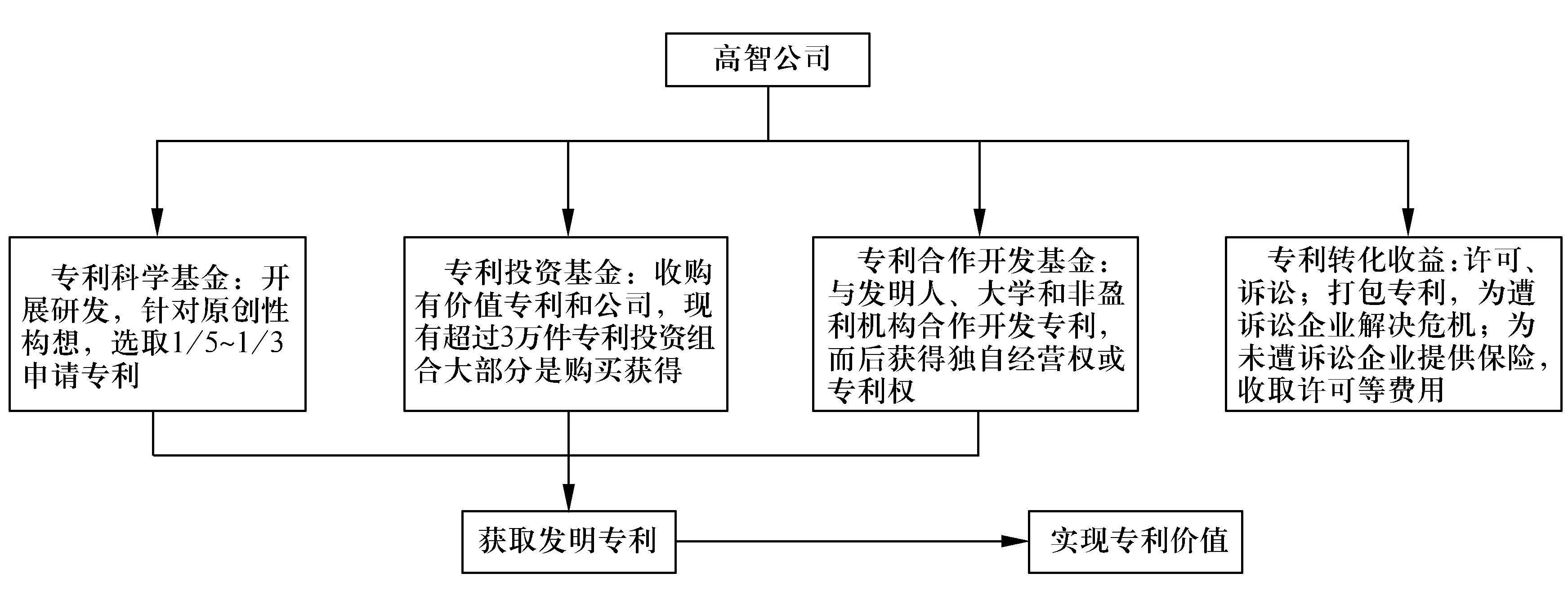

1.1 高智公司

高智公司是世界最大的專利聚合公司之一,擁有幾萬件正在產生效益的專利,60多億美元的投資承諾以及成立至今30多億美元的業務收入[6]。因主要從事專利交易和訴訟業務等,作為專利實施主體,被指稱是專利投機或套匯機構。 高智公司首席技術官愛德華·榮格認為其公司是一家發明公司,而不是專利公司,公司是從專利中創造經濟價值。2009年,高智公司在華盛頓州貝爾維尤市的實驗室有超過170名科學家,擁有8 000多件科學儀器設備。高智發明除擁有幾萬項自己開發和從外界購買的發明專利之外,還與超過500家全球機構開展合作。其經營模式如圖1所示。

圖1 高智公司專利業務價值實現流程Fig.1 Value realization process for patent business of Intellectual Ventures

1.2 斯坦福大學

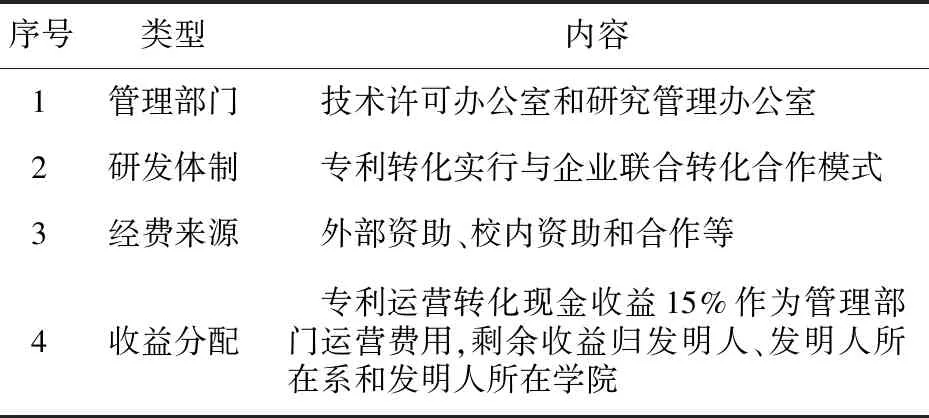

斯坦福大學作為全球最具代表性的創業型大學之一,為了開展成果技術轉移轉化,1970年首創專門負責技術轉移和科技成果轉化的部門——技術許可辦公室(Office of Technology License,OTL),其運營模式見表1。該部門采取自收自支的運營模式,財務權相對獨立。OTL團隊的人員有著不同的專業技術背景,擁有知識產權管理(如專利申請)和商務談判等專業能力,通常被稱為技術經理或高級項目經理,可勝任一項專利技術從披露到轉讓的全過程,能與研究發明人、企業、法律顧問以及政府相關機構的官員等進行有效溝通。技術經理全權代表學校負責專利營銷和企業的許可談判,自1970年成立到1998年,專利轉讓收入達3億美元,據2013—2014年相關數據統計,2年間專利收入達1.1億美元。

表1 斯坦福大學專利運營模式Tab.1 Patent operation mode of Stanford University

2 國內外軸承企業專利運營布局

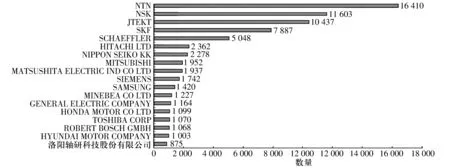

目前,全球軸承產業發展極不均衡。日本、美國、歐洲等工業發達國家和地區的軸承產業高度發達,全球高端軸承市場一直處于高度壟斷的狀態,德國舍弗勒、日本JTEKT(含KOYO),NSK,NTN,瑞典SKF(含SNFA),美國TIMKEN等世界著名軸承公司的生產工廠和研發中心遍布在世界各地,其產品占據了全球精密軸承市場80%以上的市場份額[7]。全球軸承企業專利申請公開排名如圖2所示,日本、瑞典、德國專利擁有量較大。

圖2 全球軸承企業專利申請公開排名Fig.2 Public rankings of patent applications submitted by global bearing enterprises

日本NTN公司專利市場運營布局主要在日本、印度、歐洲,其次是中國、美國,專利技術布局主要分布在新型軸承結構設計、車輛軸承、電機軸承、精密測量、軸承潤滑油(脂)、軸承熱處理等。日本NSK公司專利市場運營布局主要在日本、美國、中國、歐洲,其次是印度、澳大利亞,專利技術布局主要分布在新型軸承結構設計、車輛軸承、精密測量、軸承潤滑油(脂)、軸承熱處理等。日本JTEKT公司專利市場運營布局主要在日本、美國、中國、歐洲,其次是澳大利亞,專利技術布局主要分布在新型軸承結構設計、車輛軸承、精密測量、密封、電機軸承等。瑞典SKF公司專利市場運營布局主要在瑞典、美國、中國、歐洲,其次是印度,專利技術布局主要分布在新型軸承結構設計、車輛軸承、精密測量、密封、試驗、軸承熱處理等。德國舍弗勒公司專利市場運營布局主要在德國、美國、中國、印度及法國等,專利技術布局主要分布在新型軸承結構設計、車輛軸承、精密測量、密封、精密加工、減振、試驗等。中國已成為國際軸承企業專利運營的重要市場,按照銷售額計算,國外軸承企業已經占據我國20%市場。

中國軸承行業形成了哈爾濱、瓦房店和洛陽三大軸承制造基地,浙江和江蘇地區民營軸承企業以及國際軸承制造公司合資或獨資公司為主的產業結構,銷售額位居世界第一,占比達25%左右,但我國軸承企業與國外軸承企業專利數量差距較大,高價值專利更是缺失,專利市場布局意識缺位。由圖2可以看出:我國軸承企業專利申請與國外知名軸承企業相比有較大差距。全球軸承行業前20名專利申請公司中, NTN,NSK,JTEKT,SKF,FAG占據前五,國內僅軸研科技(ZYS)排名第18位,但專利數量僅為NTN的5.3%,我國軸承行業與國外技術差距較大。

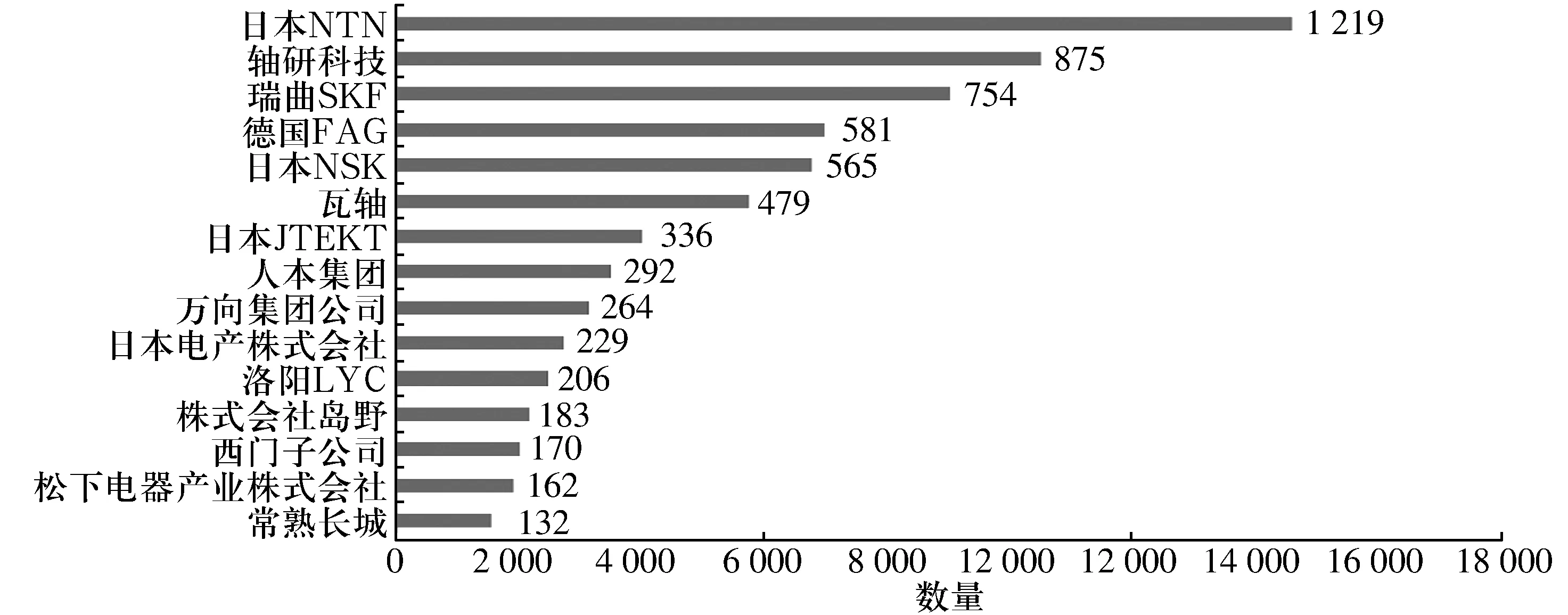

國內軸承企業海外市場幾乎無專利運營布局,主要原因為:1)我國軸承企業出口軸承多為低端產品,產品附加值不高。2)缺乏專利布局意識,即使有高端產品,由于海外專利市場布局成本高,也很難引起企業重視。在華軸承企業專利公開數量如圖3所示,與國際軸承知名企業相比, NTN,NSK,JTEKT,SKF,FAG等跨國集團在我國高端軸承領域專利布局遠超出國內軸承企業,國際軸承知名企業非常重視在華專利布局,對中國未來軸承市場已經提前布好專利技術壁壘。

圖3 在華企業軸承領域專利申請公開排名Fig.3 Public rankings of patent applications in bearing areas submitted by enterprises in China

3 我國軸承行業專利運營模式探索與思考

國內原各專業技術歸口院所由原來專門從事基礎、前沿與關鍵技術的科研機構轉變為企業后,為追求生存,越來越多的企業為短期獲利而不愿再進行基礎、前沿與關鍵技術的研究投入,隨國際市場競爭的日益激烈,這種短視效果凸顯。雖然高校在各專業基礎、前沿與關鍵技術投入了大量經費,但科研成果未能與企業合作進行轉換,形成高價值的專利技術成果,或因沒有合作的平臺和機制,造成大量的科技成果和專利束之高閣。

《中國制造2025》提出了加快建設制造業創新中心的重大創新戰略工程布局,2017年5月,由洛陽軸研所牽頭,組建了實體法人注冊的軸承創新中心。中心采取構建公司+聯盟的發展模式,成員包括清華大學、西安交通大學等11家高等院校,2家科研院所,12家國家企業技術中心,6個相關領域國家技術重點實驗室。軸承創新中心是新型的研發機構,旨在解決當前我國高端軸承受制于人的研究局面,系統解決高端精密軸承產業共性技術供給不足, 創新成果產業化不暢,關鍵核心技術受制于人的局面,協同創新解決從軸承基礎研究到軸承技術成果產業化之間的“死亡之谷”。其主要任務為:建設、提升軸承行業技術轉移與示范應用平臺,推動科技成果產業化及技術轉移,面向軸承企業,進行技術成果轉移和示范應用。

要實現上述創新中心研究成果轉移轉化重任,專利技術成果運營是最具有代表性的表現形式之一。擬探索通過創新中心平臺,整合中心產、學、研優勢資源和科技成果,開展專利收儲機制,并建立有效的專利聯盟和專利池,結合國家最新發布的科技成果轉化法以及中共中央辦公廳、國務院辦公廳印發《關于實行以增加知識價值為導向分配政策的若干意見》、教育部辦公廳《關于高校進一步落實以增加知識價值為導向分配政策有關事項的通知》文件精神,成為清華大學、西安交通大學等11家高等院校,2家科研院所,12家國家企業技術中心,6個相關領域國家技術重點實驗室等股東或聯盟成員單位的軸承產業專利技術轉移轉化專業平臺,并擬通過與國內著名知識產權交易平臺合作,實現專業技術+專業人才+專業平臺的優勢合作,開展專利許可、轉讓、訴訟、質押融資、技術孵化入股等經營業務。

由于軸承創新中心不具體開展專利產品的產業化,是專利非實施主體(NPE)形式之一,可以充分利用自身優勢,學習高智公司和斯坦福大學的專利運營模式,成為我國軸承行業的高價值專利技術輸出機構、專利技術成果孵化機構、專利保險機構等平臺,切實提升我國軸承企業在國際上的核心市場競爭力。

4 結束語

創造是源頭,專利運營實現價值是目的。只有充分發揮企業創新主體地位和有效的產、學、研、用技術創新聯盟體系,并在國家日益完善的知識產權政策制度引領下建立高質量的專利代理機構和專利審查人才隊伍,探索采用合適的專利運營平臺,才能真的實現高價值專利在轉讓、許可、上市、并購、作價入股和質押融資等活動中無形資產的作用,為企業轉變經濟發展方式、建設創新型企業和創新驅動發展戰略提供堅實的保障。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26