投資多元化、流通業(yè)市場勢力與市場穩(wěn)定

2019-07-23 01:22:51褚靜靜徐晶晶李建媛

商業(yè)經(jīng)濟(jì)研究 2019年14期

褚靜靜 徐晶晶 李建媛

內(nèi)容摘要:隨著我國流通業(yè)內(nèi)上市企業(yè)涌現(xiàn)出多元化投資浪潮,“多元化折價(jià)”現(xiàn)象逐漸開始影響流通業(yè)市場穩(wěn)定。根據(jù)本文理論分析,流通企業(yè)的投資多元化戰(zhàn)略是為了增強(qiáng)其市場勢力,基于這一看法,本文采用2010-2015年滬深股市上市的流通業(yè)企業(yè)的財(cái)務(wù)數(shù)據(jù)分析了投資多元化、企業(yè)市場勢力與市場穩(wěn)定性之間的關(guān)系。研究結(jié)果表明,企業(yè)市場勢力的提升能夠提升市場穩(wěn)定性,但多元化投資手段會(huì)降低企業(yè)價(jià)值,且在市場勢力與市場穩(wěn)定性之間發(fā)揮了顯著的負(fù)向調(diào)節(jié)作用。本文認(rèn)為非理性投資多元業(yè)務(wù)無助于企業(yè)發(fā)展,我國流通企業(yè)應(yīng)該采用“歸核化”發(fā)展戰(zhàn)略,堅(jiān)持核心業(yè)務(wù)的績效突破帶動(dòng)企業(yè)發(fā)展。

關(guān)鍵詞:投資多元化 ? 市場勢力 ? 市場穩(wěn)定性 ? 多元化動(dòng)機(jī)

引言

我國是世界上最大的發(fā)展中國家,長期的經(jīng)濟(jì)發(fā)展不均衡、市場環(huán)境不確定、要素市場不健全等情況,伴隨了我國企業(yè)的成長與發(fā)展。大量的企業(yè)管理者秉持“野蠻生長”的發(fā)展理念,并不具備較強(qiáng)的企業(yè)管理意識(shí),在謀求市場勢力的同時(shí)沒有科學(xué)的規(guī)劃發(fā)展戰(zhàn)略,導(dǎo)致企業(yè)發(fā)展陷入瓶頸,難以構(gòu)建企業(yè)價(jià)值體系。以流通業(yè)為例,大量企業(yè)選擇投資多元化業(yè)務(wù)以獲取更多利潤,例如建設(shè)自有電商平臺(tái)、流通地產(chǎn)等。那么,我國流通企業(yè)所實(shí)施的多元投資策略是否提高了企業(yè)的價(jià)值?多元投資決策在企業(yè)市場勢力與市場穩(wěn)定度之間又扮演了何種角色?均有待實(shí)證分析的解讀和剖析。

理論綜述與提出假設(shè)

(一)流通業(yè)市場勢力與市場穩(wěn)定

市場勢力假說認(rèn)為,企業(yè)通過發(fā)展企業(yè)規(guī)模擴(kuò)大市場份額,其目的是為了利用更高的壟斷定價(jià)權(quán)獲取更多利益,壟斷勢力的獲取會(huì)使得總體市場趨于集中,并逐漸產(chǎn)生“領(lǐng)頭羊”效應(yīng):具備較高壟斷值的企業(yè)在開發(fā)新業(yè)務(wù)或調(diào)整業(yè)務(wù)價(jià)格時(shí)能夠優(yōu)先定價(jià),勢力較小的企業(yè)將按照這一定價(jià)作為錨定值進(jìn)行定價(jià),從而使得整體市場價(jià)格趨于穩(wěn)定。同時(shí),趙武(2016)的研究表明,由于流通業(yè)是穩(wěn)定經(jīng)濟(jì)作用的重要杠桿,這一行業(yè)中的大型企業(yè)在遭遇財(cái)務(wù)危機(jī)時(shí)更有可能獲得銀行的資金支持,以保障流通總體市場穩(wěn)定。郭宇(2016)認(rèn)為,流通企業(yè)是一個(gè)以服務(wù)質(zhì)量決定定價(jià)策略的行業(yè),故企業(yè)的市場勢力獲取依賴于其競爭能力,隨著強(qiáng)競爭力企業(yè)加入市場,市場的經(jīng)營能力會(huì)不斷上升。產(chǎn)業(yè)組織理論也指出,行業(yè)的市場結(jié)構(gòu)能夠影響企業(yè)績效,并影響企業(yè)的競爭能力。

我國對(duì)于流通業(yè)市場勢力與市場穩(wěn)定性的研究還處于較為初級(jí)的階段,邱少春和崔兵(2016)從定性角度分析了行政壟斷對(duì)流通業(yè)的影響,認(rèn)為大型流通企業(yè)同樣具備“大而不倒”的政策關(guān)聯(lián)性,這一類企業(yè)對(duì)行業(yè)具有較強(qiáng)的支配力,且能夠在資源獲取(政策支持、銀行借貸)方面獲取獨(dú)有優(yōu)勢。白雪潔(2016)從實(shí)踐角度解釋了企業(yè)市場勢力擴(kuò)大對(duì)市場穩(wěn)定的幫助,其研究了我國物流企業(yè)構(gòu)成,認(rèn)為我國物流業(yè)逐漸形成了“四通一達(dá)一豐”的行業(yè)結(jié)構(gòu),行業(yè)在趨向穩(wěn)定的同時(shí)保持了一定的競爭度,使得物流行業(yè)的整體收益和效率獲得了有效提升,在服務(wù)上的相互競爭又促進(jìn)了服務(wù)的不斷升級(jí)。基于以上分析,本文提出如下假設(shè):

H1:流通業(yè)市場勢力顯著正向影響市場穩(wěn)定性。

(二)投資多元化的調(diào)節(jié)作用

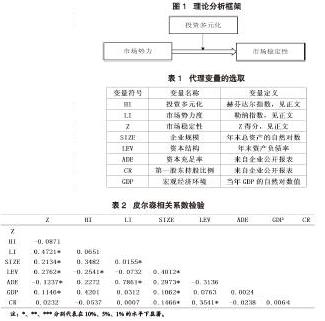

引入投資多元化因素,能夠進(jìn)一步分辨多元投資對(duì)市場勢力的影響,研究框架如圖1所示。

林毅夫(2010)研究指出,在發(fā)展中國家,企業(yè)容易傾向所謂前景較好的產(chǎn)業(yè),并由于產(chǎn)業(yè)間利潤差異而紛紛進(jìn)入,試圖通過多元化投資以擴(kuò)大企業(yè)收益,卻導(dǎo)致核心業(yè)務(wù)水平的下降,這一現(xiàn)象被稱為投資多元化的“潮涌現(xiàn)象”。在西方企業(yè)紛紛進(jìn)行戰(zhàn)略性業(yè)務(wù)“歸核化”處理時(shí),我國的投資多元化熱潮卻越演越烈,卻始終難以獲取更高的收入,甚至影響到市場的穩(wěn)定性。事實(shí)上,不僅是實(shí)務(wù)界對(duì)于企業(yè)戰(zhàn)略中的投資多元化存有疑慮,理論界對(duì)于這一問題也有多種看法。楊連星等(2016)的研究表明,企業(yè)的投資多元化策略會(huì)導(dǎo)致核心業(yè)務(wù)的流量下降,多元業(yè)務(wù)產(chǎn)生的收益并不能有效覆蓋核心業(yè)務(wù)衰退所產(chǎn)生的損失,產(chǎn)生了“多元化折價(jià)”現(xiàn)象。王璐等(2016)基于我國上市公司數(shù)據(jù)的研究,指出了我國企業(yè)在多元化發(fā)展中獲取了大量超額溢價(jià),導(dǎo)致公司的賬面市值比不符合企業(yè)生命周期,造成了投資市場的不穩(wěn)定。但溫來成等(2016)的研究卻持有不同的意見,認(rèn)為多元化折價(jià)是因?yàn)槠髽I(yè)本身不具備較強(qiáng)的市場勢力,無法在保持核心業(yè)務(wù)穩(wěn)定性的同時(shí)開辟新興業(yè)務(wù)。總的來看,關(guān)于投資多元化是否會(huì)造成企業(yè)溢價(jià),進(jìn)而影響市場穩(wěn)定性的研究仍沒有較為合理的成果,而企業(yè)的市場勢力能否保證對(duì)核心業(yè)務(wù)的幫助,尚未有研究進(jìn)行深入的量化分析。綜合上述分析,本文提出如下假設(shè):

H2:投資多元化負(fù)向調(diào)節(jié)流通業(yè)市場勢力與市場穩(wěn)定的關(guān)系。

研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來源

本文選取2010-2015年共六年在滬深股市進(jìn)行交易的流通業(yè)A股上市公司為初始樣本,公司的主要經(jīng)營項(xiàng)目是包含批發(fā)、零售、住宿和餐飲四個(gè)行業(yè)的狹義流通產(chǎn)業(yè)對(duì)象。在樣本中,本文剔除了發(fā)行H股的上市公司,以及剔除了數(shù)據(jù)缺失樣本及3倍標(biāo)準(zhǔn)差以外的極端樣本,最終得到了1070個(gè)觀測值。

(二)變量定義與選取

1.投資多元化指標(biāo)。已有文獻(xiàn)中對(duì)于企業(yè)投資多元化的代理變量選擇,常用的包括赫芬達(dá)爾指數(shù)(Herfindahl Index,HI)、熵值指數(shù)(Entropy Index,EI)、業(yè)務(wù)多元化經(jīng)營單元數(shù)(也稱“魯梅爾特?cái)?shù)”,Rumelt)等方法。由于本文所選取的狹義流通業(yè)均屬于典型服務(wù)業(yè)公司,并不是以產(chǎn)品銷售為主要盈利模式,其投資選擇也是以服務(wù)多樣化為目的,故本文選擇反映企業(yè)投資結(jié)構(gòu)的HI指數(shù)反饋企業(yè)投資業(yè)務(wù)的多元化程度,計(jì)算方法如下:

公式(1)中,其中HHI表示企業(yè)投資方向的集中度,Xi為流通企業(yè)在第i項(xiàng)業(yè)務(wù)中的投資額,X代表流通企業(yè)的總投資額。Si表示單一業(yè)務(wù)投資在總投資中的占比,n表示流通企業(yè)投資業(yè)務(wù)的數(shù)量,HI則代表了企業(yè)投資的多元化指標(biāo)。當(dāng)HHI越接近于1,表示企業(yè)將投資集中于某一部門,意味著集中度高,同時(shí)多元化程度更低;反之,HHI越低,則表示HI越高,企業(yè)投資的多元化程度越高。

2.流通業(yè)市場勢力。市場勢力指標(biāo)與業(yè)務(wù)多元化指標(biāo)之間有一定的關(guān)系,兩者均為典型的集中度指標(biāo),但本文定義的投資多元化指標(biāo)是從流通企業(yè)投資方向及投資結(jié)構(gòu)所構(gòu)造的,而市場勢力則考慮了業(yè)務(wù)的產(chǎn)出水平及邊際成本,基于上述考慮,本文采用了產(chǎn)業(yè)組織理論中的勒納指數(shù)(Lerner Index,LI)進(jìn)行測量,其計(jì)算方法如下:

公式(2)中,LI表示流通業(yè)企業(yè)在總體市場中的壟斷勢力值,P為產(chǎn)出價(jià)格,MC為產(chǎn)出的邊際成本。由于邊際成本是一個(gè)無法直接由代理變量反映的指標(biāo),本文參考Gaspar等所采用的方法,以流通業(yè)企業(yè)主營業(yè)務(wù)數(shù)據(jù)進(jìn)行代理,P以利息凈收入代替,MC用主營業(yè)務(wù)支出代替。

3.市場穩(wěn)定性。對(duì)于流通企業(yè)穩(wěn)定性的分析,本文采用了衡量破產(chǎn)風(fēng)險(xiǎn)的Z得分(Z-Score)方法。在企業(yè)穩(wěn)定性研究中,Z-score是衡量企業(yè)的破產(chǎn)風(fēng)險(xiǎn)所使用最多的變量,由Roy(1952)提出的,可以表示單一企業(yè)與破產(chǎn)的距離:

公式(3)中,ROA為資產(chǎn)收益率,E/A為權(quán)益與總資產(chǎn)的比值,δ(ROA)表示資產(chǎn)回報(bào)率的標(biāo)準(zhǔn)差,Z-score值越大則企業(yè)的穩(wěn)定性越強(qiáng)。本文利用Altman(1977)的經(jīng)典加權(quán)因子法來將每一個(gè)流通業(yè)內(nèi)企業(yè)的Z值合并為行業(yè)的總體Z得分。

4.控制變量。根據(jù)相關(guān)文獻(xiàn)的研究結(jié)果,經(jīng)濟(jì)水平、公司治理及股東介入等因素均影響到公司的經(jīng)營狀況,且考慮到流通業(yè)的產(chǎn)業(yè)特征,本文選取企業(yè)規(guī)模、資本結(jié)構(gòu)、資本充足率、第一股東持股比例、宏觀經(jīng)濟(jì)環(huán)境為控制變量。對(duì)于變量的選取情況如表1所示。

(三)模型設(shè)定

考慮到變量間的交互作用,本文采用層次回歸模型,首先以控制變量(市場穩(wěn)定性)和自變量(市場勢力度)回歸分析基礎(chǔ)系數(shù),再加入調(diào)節(jié)變量(投資多元化)及交互項(xiàng)變量(投資多元化·市場勢力度)進(jìn)一步分析三者之間的相互影響。由于加入交互項(xiàng)可能會(huì)使模型產(chǎn)生多重共線性問題,本文將自變量與調(diào)節(jié)變量均進(jìn)行了中心化處理,再計(jì)算其交互項(xiàng)。基本模型如下:

模型(6)能夠反映調(diào)節(jié)變量在上述影響中的渠道效應(yīng),模型(7)則解決了變量的共線性問題。所有模型中的變量均來自表1的構(gòu)造,對(duì)各變量進(jìn)行Pearson相關(guān)系數(shù)檢驗(yàn)的結(jié)果如表2所示。

表2中不難發(fā)現(xiàn),市場勢力LI與市場穩(wěn)定度之間在10%的水平上顯著正相關(guān),這證明流通業(yè)中產(chǎn)業(yè)集中會(huì)導(dǎo)向行業(yè)的穩(wěn)定方向,這也初步證明了本文的假設(shè)H1;調(diào)節(jié)變量HI與市場穩(wěn)定性之間存在負(fù)相關(guān)性,與勢力值之間存在正相關(guān)性,雖然均不具備顯著性,但也初步說明了本文的理論分析方法具備合理性。

實(shí)證結(jié)果

(一)主效應(yīng)分析

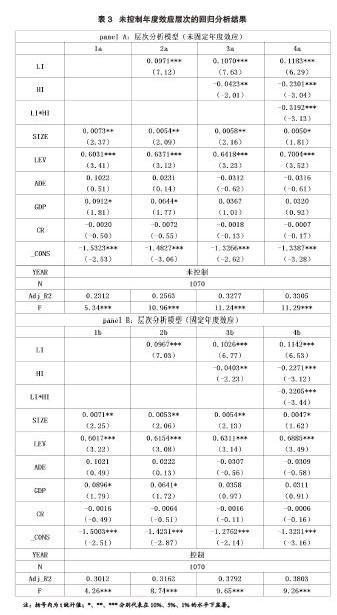

本文使用層次回歸方法分析投資多元化在流通業(yè)市場勢力與市場穩(wěn)定關(guān)系中的調(diào)節(jié)作用,表3中的panel A報(bào)告了未控制年度效應(yīng)層次回歸分析的結(jié)果,panel B則控制了這一效應(yīng)。主效應(yīng)分析的結(jié)果如(2a)所示,即流通業(yè)市場勢力的增加能夠有效增加市場的穩(wěn)定度,在固定年度效應(yīng)后(2b)中該效應(yīng)仍在1%的顯著性水平下顯著,系數(shù)為0.0967,這一實(shí)證結(jié)果支持本文的假設(shè)1,當(dāng)流通業(yè)內(nèi)企業(yè)追逐更強(qiáng)的市場勢力時(shí),能夠有效幫助整體市場穩(wěn)定。

(二)調(diào)節(jié)效應(yīng)分析

為了驗(yàn)證流通業(yè)內(nèi)企業(yè)進(jìn)行多元化投資是否會(huì)影響市場勢力與穩(wěn)定性,本文構(gòu)建了市場勢力與多元化投資的交互項(xiàng)。從表3的panel的(3a)中可以看到,投資多元化會(huì)降低行業(yè)的穩(wěn)定度,這一情況與林毅夫(2007)研究中所指出的多元化投資“潮涌現(xiàn)象”一致,企業(yè)過度關(guān)注多元業(yè)務(wù),造成了核心業(yè)務(wù)的盈利下降,加劇了市場競爭,進(jìn)而導(dǎo)致了市場的脆弱。在(4a)中報(bào)告的交互項(xiàng)的系數(shù)值為-0.423,交互項(xiàng)與市場穩(wěn)定性在1%的顯著性下顯著負(fù)相關(guān),在控制年度效應(yīng)后,系數(shù)仍然顯著。這一實(shí)證結(jié)果支持了本文的假設(shè)2,因此,投資多元化不僅僅會(huì)影響企業(yè)的市場穩(wěn)定性,更會(huì)在市場勢力與市場穩(wěn)定間發(fā)揮負(fù)向的調(diào)節(jié)作用。具體來說,當(dāng)流通業(yè)企業(yè)試圖發(fā)展自身市場勢力時(shí),采用多元化發(fā)展的手段往往會(huì)造成其市場穩(wěn)定性下降,企業(yè)更應(yīng)該堅(jiān)持核心業(yè)務(wù),尋求核心業(yè)務(wù)的績效突破,以此發(fā)展企業(yè)的經(jīng)營水平。

結(jié)論與啟示

投資是企業(yè)價(jià)值增加的基礎(chǔ),謀求更高的市場勢力是企業(yè)發(fā)展的必經(jīng)路徑。當(dāng)前,我國流通業(yè)執(zhí)著于投資多元化的戰(zhàn)略建設(shè),但難以保障投資過程中的合理性,并使得整體市場產(chǎn)生了“潮涌現(xiàn)象”,降低了行業(yè)核心產(chǎn)業(yè)價(jià)值以及穩(wěn)定性。本文通過構(gòu)建赫芬達(dá)爾指數(shù)衡量流通業(yè)多元投資的離散情況,并用反映產(chǎn)業(yè)收入結(jié)構(gòu)的勒納指數(shù)構(gòu)造了市場勢力值,以衡量企業(yè)破產(chǎn)風(fēng)險(xiǎn)的z得分方法建立了市場穩(wěn)定度指標(biāo)。以2010-2015年我國流通業(yè)上市企業(yè)為研究對(duì)象,實(shí)證檢驗(yàn)了投資多元化、市場勢力與市場穩(wěn)定性之間的關(guān)系。本文的研究結(jié)果與國內(nèi)多數(shù)學(xué)者一致,企業(yè)謀求市場勢力增加有助于市場穩(wěn)定,投資多元化發(fā)展策略減損了企業(yè)的市場價(jià)值,同時(shí)投資多元化策略會(huì)在企業(yè)進(jìn)行發(fā)展時(shí)產(chǎn)生負(fù)向的調(diào)節(jié)作用。

我國企業(yè)經(jīng)營者往往存有“以大為尊”的傳統(tǒng)發(fā)展理念,這一發(fā)展理念導(dǎo)致企業(yè)在謀求市場勢力時(shí)往往選擇“攤大餅”的發(fā)展策略,沒有集中力量鞏固已有發(fā)展成果,而是將資金運(yùn)用到非主體業(yè)務(wù)方向,希望將企業(yè)“做大”的過程中將企業(yè)“做全”,這樣盲目的投資多元化會(huì)導(dǎo)致企業(yè)價(jià)值的提前透支,在發(fā)展過程中還會(huì)損耗已有業(yè)務(wù)的效益。本文的實(shí)證證據(jù)表明,流通企業(yè)在發(fā)展過程中堅(jiān)持核心業(yè)務(wù)重點(diǎn)突破的方式,專注于流通服務(wù)的相關(guān)建設(shè),不僅能夠幫助企業(yè)獲取更高的市場價(jià)值,還能夠保障行業(yè)穩(wěn)定。

參考文獻(xiàn):

1.林毅夫,巫和懋,邢亦青.“潮涌現(xiàn)象”與產(chǎn)能過剩的形成機(jī)制[J].經(jīng)濟(jì)研究,2010(10)

2.趙武.商貿(mào)流通業(yè)的經(jīng)濟(jì)增長效應(yīng)及深化策略[J].商業(yè)經(jīng)濟(jì)研究,2016(13)

3.郭宇.“互聯(lián)網(wǎng)+”時(shí)代重塑我國商貿(mào)流通業(yè)的探討[J].商業(yè)經(jīng)濟(jì)研究,2016(8)

4.邱少春,崔兵.壟斷、反壟斷與企業(yè)邊界理論及對(duì)中國現(xiàn)實(shí)的分析[J].商業(yè)經(jīng)濟(jì)研究,2016(9)

5.白雪潔,孫紅印,汪海鳳.并購行為與市場勢力:基于中國A股企業(yè)的分析[J].當(dāng)代經(jīng)濟(jì)科學(xué),2016,38(3)

6.楊連星,劉曉光,張杰.雙邊政治關(guān)系如何影響對(duì)外直接投資——基于二元邊際和投資成敗視角[J].中國工業(yè)經(jīng)濟(jì),2016(11)

7.王璐,黃登仕,魏宇.國際多元化下投資組合優(yōu)化研究:動(dòng)態(tài)Copula方法[J].數(shù)理統(tǒng)計(jì)與管理,2016(6)

8.溫來成,彭羽,王濤.構(gòu)建多元化投融資體系服務(wù)國家“一帶一路”戰(zhàn)略[J].稅務(wù)研究,2016(3)

作者簡介:

褚靜靜(1984.6-),女,漢族,河北唐山人,碩士,講師,研究方向:財(cái)務(wù)管理,會(huì)計(jì)教學(xué),經(jīng)濟(jì)學(xué)。

徐晶晶(1980.6-),女,漢族,河北唐山人,碩士,副教授,研究方向:財(cái)務(wù)管理。

李建媛(1980.1-),女,漢族,河北唐山人,碩士,副教授,研究方向:經(jīng)濟(jì)學(xué),物流,國際貿(mào)易。