村集體經濟組織與村民委員會賬務分離勢在必行

——農村集體產權制度改革背景下的思考

2019-07-24 07:08:06

農村財務會計 2019年7期

隨著農村改革和集體經濟組織股份制改造的不斷深入,村集體經濟組織和村民委員會“賬務合一”(即同一個賬套,同一個銀行賬戶)的會計核算體系已經不能適應新的形勢,兩個村級組織賬務分離已成為必然的趨勢。雖然我國不同地區村級組織賬務分離實施的時間表不同,但筆者認為這是一個方向,因為這是改革和法規的要求。

一、是農村改革不斷深入的要求

(一)黨和國家農村改革文件精神的要求。中共中央辦公廳、國務院辦公廳2015年11月頒布的《深化農村改革綜合性實施方案》指出:在進行農村集體產權制度改革、組建農村股份合作經濟組織的地區,探索剝離村“兩委”對集體資產經營管理的職能,開展實行“政經分開”試驗,完善農村基層黨組織領導的村民自治組織和集體經濟組織運行機制。

中共中央、國務院2016年12月發布的《關于穩步推進農村集體產權制度改革的意見》指出:在基層黨組織領導下,探索明晰農村集體經濟組織與村民委員會的職能關系,有效承擔集體經濟經營管理事務和村民自治事務。有需要且條件許可的地方,可以實行村民委員會事務和集體經濟事務分離。

(二)農村產權制度改革實踐的要求。目前,廣東、上海、江蘇、浙江、北京等發達地區都進行了村集體經濟組織股份制改造,這些地方的農村集體經濟組織的主管部門普遍認為,農村集體經濟組織股份制改造以后必然要實行村集體經濟組織與村民委員會兩個組織分離,至少應該實行賬務分離,這是因為兩個村級組織已經無法合二為一。

1.改革后形成了兩個完全不同的治理結構。股份制改造后的村集體經濟組織變成了股份社,有了獨立的章程,擁有自己的股東和由股東大會、董事會、監事會、總經理組成的內部治理結構,形成了一套與村民委員會完全不同的治理體系。村民委員會的內部治理結構是由主任、委員、村務監督小組、村民理財小組組成。

2.改革后形成了兩個職責完全不同的主體。村集體經濟組織負責經濟職能,是營利性的主體;村民委員會負責公共服務的職能,是一個自治團體,二者在職能和性質上完全不同。因此,隨著股份制改造的深入推廣,將兩個獨立運行的主體進行賬務分離,設置獨立的賬簿、實行相互獨立的會計核算體系勢在必行。

(三)保護股東利益的要求。村集體經濟組織實行股份制改造后,村民(原住民)成了股東。但由于人口流動,越來越多的農村社區的居民大多數是“外來”人口,這些外來人口不是村集體經濟組織的股東。如果村集體經濟組織與村民委員會賬務合一,村集體經濟組織的資金就有可能被隨意用于農村社區的公共服務,如治安、公共衛生等,外來人口也同樣享受這些公共服務。由村集體經濟組織承擔外來人口的公共服務支出也不合理,因為城市的公共服務開支是由財政負擔;同時這些公共服務開支會使得農村集體經濟組織股東實際到手的年底分紅款大大縮水,而且股東的凈資產保值增值也會受到影響,這些都侵犯了股東的利益。兩個村級組織賬務分離有可能使得這些公共服務開支受到限制,能減少侵害股東利益。

二、是會計法的要求

《會計法》第三條規定:“各單位必須依法設置會計賬簿,并保證其真實、完整”;第九條規定:“單位必須根據實際發生的經濟業務事項進行會計核算,填制會計憑證,登記會計賬簿,編制財務會計報告。”村民委員會和村集體經濟組織是兩個獨立的具有法人資格的單位,依照會計法應該建立獨立的會計核算體系,包括憑證、賬簿、報表等。

(一)獨立法人應該是獨立的會計主體。《民法總則》第九十六條規定:“機關法人、農村集體經濟組織法人、城鎮農村的合作經濟組織法人、基層群眾性自治組織法人,為特別法人”;第九十九條規定:“農村集體經濟組織依法取得法人資格”;第一百零一條規定:“居民委員會、村民委員會具有基層群眾性自治組織法人資格,可以從事為履行職能所需要的民事活動。”

根據上述《民法總則》的規定,村集體經濟組織是特別法人,村民委員會也是獨立的法人,兩個組織都擁有獨立的法人資格,應該屬于獨立的會計主體,進行獨立的會計核算。

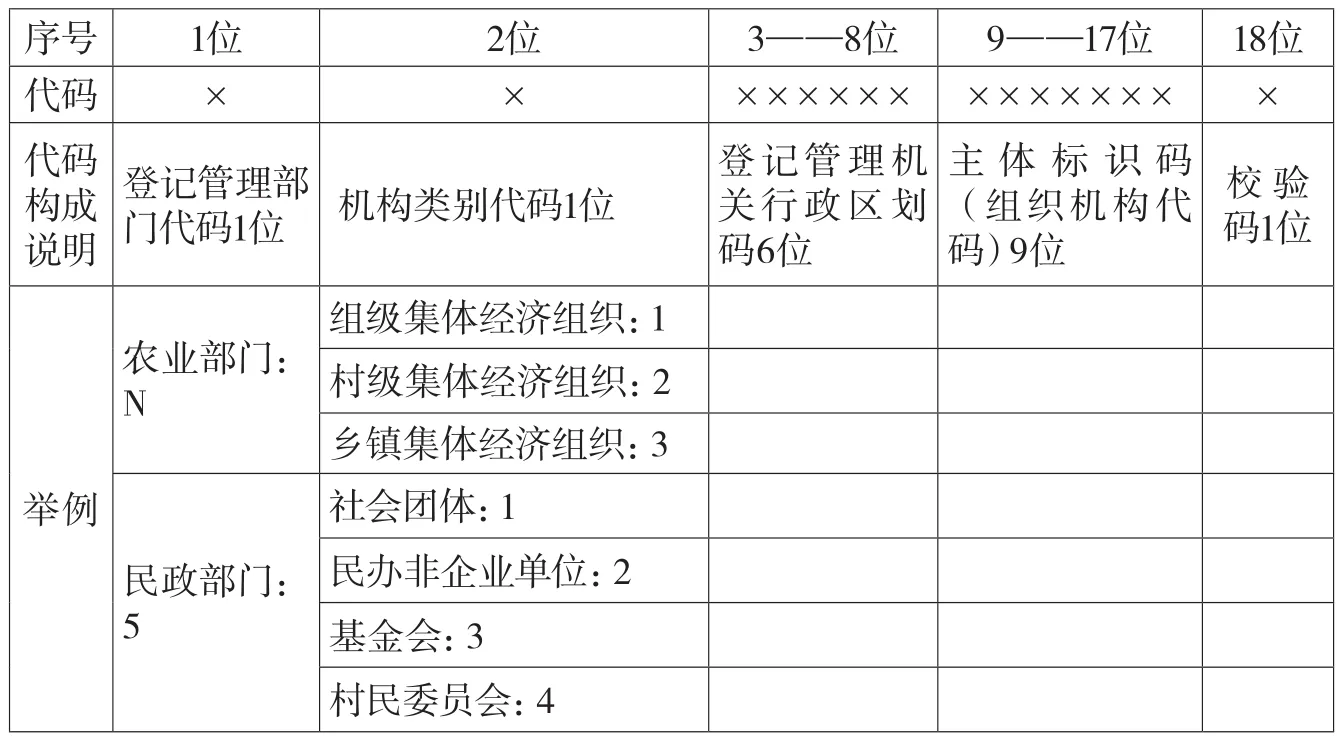

(二)不同類別的信用代碼標志著不同類別的會計主體。2015年6月,國務院下發了《關于批轉發展改革委等部門法人和其他組織統一社會信用代碼制度建設總體方案的通知》(國發〔2015〕33號),要求在全國建立覆蓋全面、穩定且唯一的統一社會信用代碼制度,由登記管理部門會同組織機構代碼管理部門按照不同領域分期分批實施。統一社會信用代碼是按照賦碼規則確定的,從1-2兩位代碼的設置可以反映出村集體經濟組織與村民委員會屬于不同類別的機構,表1內容可以具體說明這一點。

1.統一社會信用代碼的構成。根據賦碼規則,統一社會信用代碼由18位數字或字母組成。第1位是代表的是登記管理部門的代碼,第2位代表機構類別代碼,第3-8位是登記管理機關行政區劃碼,第9-17位主體標識碼,第18位為校驗碼。

2.農村集體經濟組織代碼構成。農村集體經濟組織登記管理部門是農業農村部,第1位代碼為N;第2位機構類別代碼的具體規定是,組級集體經濟組織為1,村級集體經濟組織為2,鄉鎮集體經濟組織為3。以“北京平谷韓莊村股份經濟合作社”為例,其統一社會信用代碼為“N211011705139285XG”,說明其登記管理部門代碼為“N”,指的是農業部門;機構類別代碼為“2”,指的是村級集體經濟組織;北京市平谷區的行政區劃碼“110117”,主體標識碼為“05139285X”,校驗碼為“G”。

表1 法人和其他組織統一社會信用代碼構成以及農村組織的代碼標識

3.村民委員會的代碼構成。村民委員會登記管理部門是民政部門,第1位代碼為5;民政部門管轄的機構類別及其代碼顯示:村民委員會為4,因此村民委會的第2位機構類別代碼是4。以“山西省運城市絳縣東窯村民委員會”為例,其統一社會信用代碼為“54140826ME2766756P”,說明其登記管理部門代碼為“5”,指的是民政部門;機構類別代碼為“4”,指村民委員會;山西省運城市絳縣行政區劃碼是“140826”,主體標識碼為“ME2766756”,校驗碼為“P”。

因此,登記主管部門和機構類別都不同的兩個組織應該依法設置獨立的會計賬簿,建立獨立的會計核算體系,不應該混同為一個會計主體。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

南大法學(2021年3期)2021-08-13 09:22:32

大眾投資指南(2021年35期)2021-02-16 01:06:12

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

中國商論(2016年34期)2017-01-15 14:24:05

北京教育·高教版(2016年6期)2016-06-30 09:21:53

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

商業會計(2015年15期)2015-09-21 08:26:36

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22