風險矩陣在G公司風險管理中的應用分析

2019-07-25 04:01:32陳玉玉侯志才

價值工程 2019年18期

陳玉玉 侯志才

摘要:風險管理會計工具種類多樣,各有所長。財政部頒布的管理會計基本指引第700號和第701號中明確提到了風險管理和風險矩陣,給企業在實際風險管理中具有指導性意義。風險矩陣是一種定量與定性相結合風險評價方法,它將風險量化為風險發生的概率和影響程度。本文著重分析風險矩陣的應用,結合風險管理方法,并以G公司為例,對企業風險進行定性和定量的分析。

Abstract: Risk management accounting tools come in a variety of ways and have their own strengths. The risk management and risk matrix are explicitly mentioned in the Basic Guidelines for Management Accounting promulgated by the Ministry of Finance, No. 700 and No. 701, which are of guiding significance for enterprises in actual risk management. The risk matrix is a quantitative and qualitative risk assessment method that quantifies the risk as the probability and degree of impact. This paper focuses on the analysis of the application of risk matrix, combined with risk management methods, and takes G company as an example to conduct qualitative and quantitative analysis of enterprise risks.

關鍵詞:風險管理;風險矩陣

Key words: risk management;risk matrix

中圖分類號:F279.23? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)18-0074-03

0? 引言

隨著近年來許多學者對管理會計的研究不斷深入,豐富了我國管理會計的研究領域及研究方法。我國管理會計應用學科較發達國家的發展歷程較晚,管理會計工具及方法還未在實際工作中普及,科學利用管理會計工具進行風險管控的企業更加稀少。風險矩陣作為管理會計工具之一,是一種較為完善的企業風險管理會計工具,這種方法是從風險發生的概率及風險后果影響程度兩個方面進行企業風險評價。本文以G公司為研究對象,將風險矩陣應用到G公司風險管理中,對G公司的風險狀況進行定性與定量分析,為企業管理者提供風險信息。

風險矩陣法是指在項目管理中識別項目風險的一種方法,能夠通過數據分析評估項目存在的潛在風險,操作簡便,是定性分析與定量分析相結合的方法。在1995年美國空軍電子系統中心采辦工程小組將風險矩陣法應用在國家軍事領域,并且多次應用風險矩陣對項目風險進行估。隨后,許多領域也開始使用風險矩陣的方法來進行風險管理。

我國財政部在2018年頒布了22項管理會計應用指引,明確指出企業風險管理會計工具的重要性。在管理會計應用指引中風險管理的概念是企業對自身的財務風險進行識別、評價、控制等一系列管理活動,來完成企業的風險管理目標。對于風險矩陣的概念是按照風險發生的概率和風險后果的影響程度兩個方面對企業風險進行評估的工具,將企業的風險情況繪制在矩陣圖中,以數據化的形式展示風險大小的管理會計工具的方法。

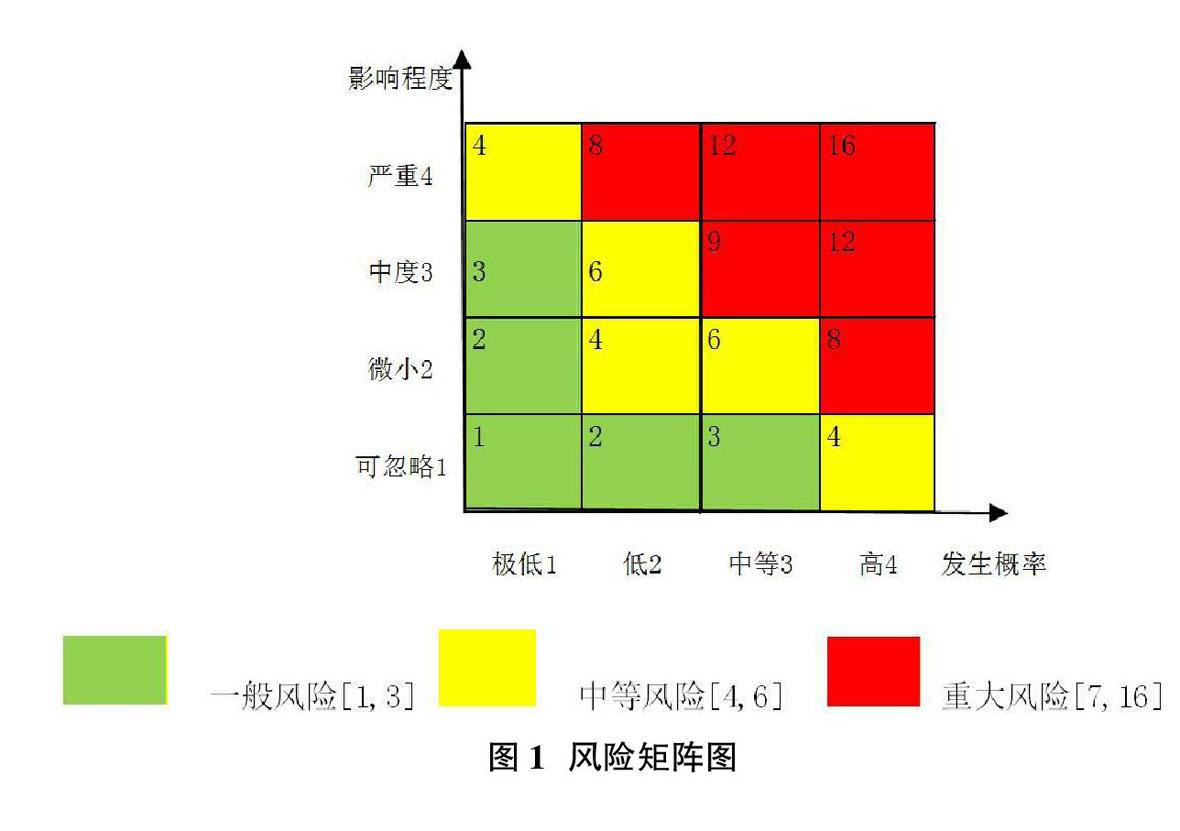

企業在風險矩陣應用過程中,矩陣的橫坐標為企業風險發生概率,標準中的發生概率等級可定性為“極低、低、中等、高”(也可用1、2、3、4等M個特定大小分值),矩陣的縱坐標可以表示為企業風險后果嚴重程度,坐標中的影響程度值可定性為“可忽略、微小、中度、嚴重”(也可用1、2、3、4等N個特定大小分值),形成M×N個矩陣區域,表示風險大小的區域。企業可以根據自身管理和經營規模的需求,制定更加詳細的定量衡量指標,來更加精準地描述企業風險后果影響程度和風險發生概率,使預測出來的風險矩陣范圍更加具體。矩陣中的小方格所對應的橫縱坐標數值相乘,即可定量評估出企業的風險大小,如圖1所示。

1? G公司簡介

G公司成立于1987年1月1日,2004年6月,G公司成功上市。2011年,G公司率先建立電子商務網站,并提出了O2O運營模式。2015年,G公司借助 “互聯網+”的大背景,提出要打造全渠道、新場景、強鏈接、新零售的發展模式。2017年,G公司擴大經營范圍,意味著企業放棄了單一的家電零售業務,開始走上了綜合零售電商的道路。

隨著零售電商企業數量不斷增加,市場競爭環境日益加劇,G公司規模迅速擴展,企業內部的經營管理風險也與日俱增,G公司的風險管理水平也需要不斷提升。一般而言企業的風險主要來源于企業的經營管理活動,企業面臨的風險有戰略風險、經營風險、財務風險、政策風險等。由于企業面臨的政策風險等過于抽象宏觀,不易進行量化和比較。所以不對其宏觀的外部風險進行分析,對于可以量化的財務風險進行分析,從企業的財務數據看企業的風險狀況。

本文將以G公司為例,運用風險矩陣的方法對其財務風險進行評估,著重對破產風險和財務風險進行分析。

1.1 破產風險

美國學者Altman研究出的Z值分析法,該方法可以判斷企業破產風險大小,現在已被多個領域廣泛使用。該模型判斷企業的破產風險是根據Z值來判定,Z值小于1.20時將有重大的破產風險,Z值在[1.20,2.90]之間為“灰色區域”,存在風險破產可能,Z值大于2.90則企業沒有破產風險。以下采用Altman(2000)修正的Z,分辨函數:

Z=0.717(X1)+0.847(X2)+3.107(X3)+0.420(X4)+0.998(X5)

其中:Z為判別函數值;

X1=(營運資本÷資產總額)×100%;

X2=(留存收益÷資產總額)×100%;

X3=(息稅前利潤÷資產總額)×100%;

X4=(所有者權益的賬面價值÷負債總額)×100%;

X5=銷售收入÷資產總額。

另外:營運資本=流動資產-流動負債,留存收益=盈余公積+未分配利潤,息稅前利潤=凈利潤+利息費用+所得稅,銷售收入=營業收入

G公司近幾年的Z值計算如表1所示。

數據來源:G公司年報.

由表1中數據可知,G公司凈利潤在2016年至2018年期間逐漸下降,加大了公司破產風險的概率,2016年和2017年Z值在1.20和2.90之間,處于灰色地帶,存在破產風險的可能性。并且在2018年二季度Z的值是0.69,存在較大的破產風險。這說明公司的管理層應該重視企業的風險,重視破產風險產生的原因,根據企業管理者的風險偏好程度,把企業可能面臨的主要風險控制在可承受的范圍內。

1.2 償債能力指標

本文擬運用速動比率、流動比率和現金比率來評價G公司的短期償債能力,資產負債率、權益乘數和產權比率來評價企業長期償債能力,最后綜合評價其償債能力。如表2。

由表2可知,G公司的各項償債能力指標在2015年至2017年期間均有不同程度的變動。一般而言,企業的流動比率越大,代表資產變現的能力越強,短期債務償還能力也越強。每個行業的業務性質不同,流動資金的需求量也會不同。但是,從市場經驗可知,企業的流動比率大于2表明公司的償債能力很強。G公司流動比率在2015年至2016年期間有小幅度上升,2017年有所回落,但仍不容樂觀;說明企業需要加強防范。通常在市場情況下,速動比率應保持在一個合適的水平,速動比率過高會導致企業出現很多閑置資金,出現資金浪費的現象。電商零售行業是輕資產行業,現金回收的速度快,償債能力較強。根據上表三可知其行業速動比率大于1,但G公司的速動比率是小于1,表明企業的償債能力低于零售行業的平均水平。現金比率也在2017年也有所降低,企業管理者需要多加防范。綜合來看G公司的短期償債能力降低,資產流動性較差。

G公司的資產負債率在2015年至2017年間逐年上升,2017年達到了72.28%,對于一般企業來說,資產負債率的適宜水平是40%到60%,G公司需要根據行業特征進行調整。股東權益乘數卻逐年下降,從2015年的0.4,到2017年卻大幅度降至0.28,權益乘數越大,企業負債程度越高,企業財務風險越大。產權比率表示企業所有者權益的保障債權人投入資金的能力,產權比率的大小與長期償債能力成反比。產權比率普遍認為是1:1較合適,即100%以下時,企業是有償債能力的越高,該企業的產權比率逐漸提高,償債能力相對較弱。綜合分析來看,G公司的長期償債能力下降,企業的財務風險增加,管理者需要加強管理。

2? 風險矩陣的應用

2.1 破產風險分析

通過上述Z值的研究,運用償債能力指標的分析,可以評估企業的財務風險狀況,企業的財務風險也和破產風險息息相關,兩者結合分析,能夠更加準確了解企業的財務風險。Z值可以衡量企業破產風險概率,Z值小于1.20時,企業的破產風險大,風險后果的嚴重程度為4;Z值在[1.20,2.90]是“灰色區域”,風險后果的影響程度為2或3,根據財政部文件對方法應用的解釋,可將1.2和2.9取平均數分段判斷,也就是說,Z值在1.20~2.05之間,風險發生可能性為3,Z值在2.05~2.9之間,風險概率為2;Z值大于2.90則表明企業沒有破產風險,風險發生可能性為1。從上述G公司三年的Z值平均數為1.2,對應矩陣中的風險發生的概率為3。在我國經濟法中,破產代表企業將會消失,是企業面臨最嚴重的后果,根據圖一可知其最大的風險后果嚴重程度為4,在風險矩陣圖中的風險大小為兩坐標的乘積12,為重大風險。

2.2 償債風險分析

G公司短期償債能力分析,本文會采用流動比率和速動比率進行研究。對于流動比率分析,通常認為流動比率大于2說明公司有較強的短期償債能力。假設同行業的平均水平不太可能為1或者2整數,便于分析,把1和2作為衡量標準,進行分段判斷。如果企業的流動比率小于1,說明其短期償債風險大,發生風險的概率也大為4。分段判斷時,我們也可以根據之前的標準取平均數。取1和2 的平均數1.5,可以分為1~1.5和1.5~2,1~1.5之間對風險發生概率為3,1.5~2之間風險發生概率為2,G公司的三年的流動比率平均數為1.12,風險發生概率為3會比較合適。

如果企業短期債務償還能力不足,造成財務風險加大,企業信譽受損,企業籌資能力減弱,影響了企業的發展。近幾年G公司處于轉型發展時期,資金需求量較多,表二中的流動比率低于行業水平,風險破壞程度有限,筆者認為,取3比較合適。所以G公司的短期償債能力在矩陣圖中的數字是9,為重大風險。

在長期償債能力方面,將會選擇產權比率進行分析,根據報表數據可知,G公司近三年的產權比率平均值為2.01,零售行業的產權比率為1.81,由于其產權比率高于行業的平均水平,表明其存在長期償債風險,其風險發生可能性較大,筆者認為G公司長期債務風險發生的可能性為3比較合適。通常情況下長期債務風險較短期債務風險危險程度小,對企業目前經營風險影響較小,推測風險后果嚴重度為2較為合理。根據以上橫縱坐標的數據分析,在風險矩陣區域中的數據為6,即為中等風險。

3? 風險對策及建議

根據國資委關于印發《中央企業全面風險管理指引》的通知,指引中指出風險管理策略是企業根據自身的長期發展戰略,結合內外部環境,給企業制作一套科學合理的風險防范措施,從企業管理者的風險承擔能力,企業風險管理方式幾個方面,例如企業常用的風險管理方式有風險規避、風險轉移、風險對沖、風險補償、風險控制等,去優化配置企業的人力資源和財力資源。

對于G公司的破產風險分析和償債能力分析結果來看,應用風險矩陣的方法來判斷企業風險管理水平,G公司可以從企業內部風險管理方面入手,比如說企業要進行科學的經營投資決策,合理配置人力資源,優化公司財務流程控制,加強人員操作培訓工作、鼓勵技術部門研發投入,從這些方面加強企業自身管理,防范風險。對于外部風險控制方面,G公司可以加大研發投入,支持技術創新,讓自身擁有強大的競爭力,對于外部風險我們不能消減,但可以采取規避、轉移等方式處理,從而降低給企業帶來的風險,減少損失。

4? 結語

綜上所述,本文所用的風險矩陣在分析風險的過程中有一些優缺點。風險矩陣是一種定性與定量相結合的風險評價方法,不易被量化的風險將會在矩陣圖中直觀地反映,以便風險管理者應用參考。在財政部頒布的應用指引中,也提到了風險矩陣法的缺點,其中該方法含有主觀判斷的成分,該方法可能會對企業的風險發生概率的大小、風險后果的影響程度方面做出主觀判斷,也會破壞結果的精確性。對于G公司的分析,可以看出其償債能力較弱,經營活動風險較大,使得存在一定程度的破產風險。所以建議G公司在高速轉型發展市場的同時,能夠重視財務風險優化財務結構,使企業穩健快速發展。

參考文獻:

[1]管理會計應用指引第700號——風險管理[Z].

[2]管理會計應用指引第700號——風險矩陣[Z].

[3]黃榮祖.基于風險矩陣的深圳地鐵運營風險評估[D].北京交通大學,2018.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

云南畫報(2020年9期)2020-10-27 02:03:26

商周刊(2018年23期)2018-11-26 01:22:28

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國衛生標準管理(2015年1期)2016-01-14 03:41:26