金融業對外開放“新11條”措施公布

2019-07-27 15:54:47

證券市場紅周刊 2019年28期

摘要:7月20日,國務院金融穩定發展委員會辦公室公布了11條最新的金融業對外開放措施,更大程度、更大便利地歡迎外資參與中國金融市場。最新的金融業對外開放措施涵蓋信用評級、理財公司、養老金管理公司、貨幣經紀公司等金融機構類別,以及涉及放寬外資持股比例限制和準入門檻、縮短外資持股比例限制過渡期時間等方面。

光大證券:“新十一條”的發布,確認了在金融系統內以開放促發展的道路仍然在積極向前延伸。政策的發布將有效打消國內外投資者對于我國金融改革開放和金融行業健康發展的憂慮,將有效提升投資者對于中國金融市場、金融資產和金融行業的信心。新一輪的投資中國潮流正在形成,銀行間市場債券、中國金融業股票將成為新的投資熱點。短期內,證券公司和中小型銀行可能獲得更明顯的邊際改善,而市場和行業整體回溫最終也將利好大型中資保險和銀行。

平安證券:金融業擴大對外開放是大勢所趨。中國金融業對外開放有助于金融機構的良性發展、豐富居民的投資渠道、拓寬企業融資渠道,降低資金成本。但學術研究表明,只有當一國的金融基礎設施完善到一定程度時,金融業擴大開放才會促進本國的金融發展和經濟增長。貿然的金融開放會導致國際金融市場波動快速傳導至國內,加快本國的金融風險暴露。因此,在金融開放的過程中,保持一定的資本賬戶管制是非常有必要的。

國聯證券:在當前貿易戰背景之下,解決中美貿易不平衡的一個重要環節是加大服務業的開放力度,其中包括金融業的開放,上述11條舉措的推出也有望為貿易爭端的解決提供較好的基礎。過去多年中國金融開放進程,基本上是按照先實體后虛擬,先長期后短期的循序漸進的過程。而當前國內金融市場經過多年發展,規模龐大,風控水平和管理能力也已經具備較為豐富的經驗;當前匯率市場也整體穩定。因此,以上多方面因素已為進一步開放提供了較為健康和完備的外部環境。

天風證券:毋庸置疑,金融領域的對外開放,將帶來更多的外部競爭壓力,但放眼未來,這可能是中國經濟轉型、融資方式轉型、金融供給側改革浪潮背后的巨大推動力。對于A股市場來說,迎來的將是“定價體系”重塑的長期過程。以往的體系下,只要短期跑得快,就會被給予高估值;未來的體系下,除了短期跑得快,后續還必須能夠走出來的公司,才會被真正給予高估值。很多之前被牢牢貼上了“周期屬性”標簽的行業龍頭公司(比如工程機械、家電、水泥等),未來在“勝者為王”的存量經濟背景中,隨著業績波動率的大幅下降,同時輔助以分紅或者回購,如果能夠維持相對穩定的ROE水平,那么“定價體系”的遷移可能才剛剛開始。

圖說

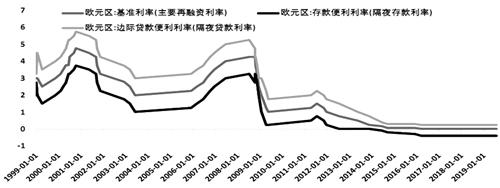

歐央行7月25日公布了7月貨幣政策決議。歐央行決定維持三大基準利率不變,預計在2020年上半年前都將保持現有關鍵利率水平不變或者將利率降至更低水平,從而為9月降息打開操作空間。此外,歐央行還暗示如有需要,將重啟資產購買計劃。歐元區下半年經濟增長前景仍然較為黯淡,面臨的主要風險因素有全球經濟增速放緩、貿易保護主義以及地緣政治風險等。由于歐元區經濟的外貿依存度較高,全球貿易下滑對歐元區經濟產生了較大的負面影響。歐元區制造業PMI已經連續6個月處于榮枯線以下,而且呈現出還會進一步下滑的趨勢,其中德國經濟正處于自2013年以來最糟糕的狀態。歐央行可能會在9月降息10BP,并公布新的資產購買計劃。

——摘自浙商證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03