農民專業合作社信貸融資可得性影響因素研究

——基于河南、陜西156家合作社調查數據

2019-08-12 09:24:56楊立社

金融與經濟 2019年7期

■李 晴,楊立社

一、引言

農民專業合作社(以下簡稱“合作社”)作為一種互助性經營組織,在緩解小農戶與大市場的矛盾,促進農業規模化經營和農民增收致富等方面發揮了重要的作用。截至2017年,全國農民專業合作社達到了193.3萬家,帶動入社農戶多達1億戶,帶動土地流轉規模1.03億畝。合作社年均可分配盈余9萬左右,成員年均分配盈余1600元。隨著農業轉型升級和供給側結構性改革的全面推進,強化金融支持,加速合作社生產、供銷、信用“三位一體”綜合化服務體系地建設,進一步提升輻射帶動能力,是實現合作社由數量型增長轉向質量型增長的根本保證。但是,由于合作社缺乏有效的抵押物等多重因素的影響,融資難一直是合作社成長壯大和功能提升面臨的突出問題。因此,深入探索合作社信貸融資可得性及其影響因素,對于改善信貸支農的質量和效率,發展現代農業具有重要的現實意義。

通過梳理相關文獻發現,合作社的信貸融資可得性大小不僅受到合作社經營狀況等內部條件的影響,而且會受到農村金融供給政策環境的顯著影響。陳炎偉和黃和亮(2018)指出影響農民專業合作社信貸融資可得性的因素包括合作社自身資金積累、經營能力、信用狀況等。宰曉娜等(2013)從合作社規范程度方面選擇了是否編制財務報表、是否申請商標、是否設立法人賬戶作為解釋變量,得出合作社規范程度對合作社正規信貸可得性具有顯著促進作用。郭紅東(2011)研究發現,合作社管理者個人特征也是影響合作社信貸融資可得性的重要影響因素。王天琪和王傳東(2017)指出,縣域中小金融機構發展規模越大,金融機構供給能力越強,合作社申請貸款的成功概率越大。除了合作社資信、金融供給方面的影響,政策環境對合作社信貸融資可得性也有著至關重要的影響作用。龐金波等(2016)提出,完善農村金融基礎設施及服務體系,設立農地承包經營權等農村產權交易平臺,擴大合作社貸款抵質押范圍,有助于提升合作社信貸融資能力。戎承法等(2011)研究發現,政府是否出臺了合作社融資的支持政策以及是否成立了專門的信用擔保機構對合作社信貸可得性具有一定影響。基于以有研究,本文擬通過實踐調查數據進一步探討影響合作社融資可得性的因素。

二、數據選取及來源

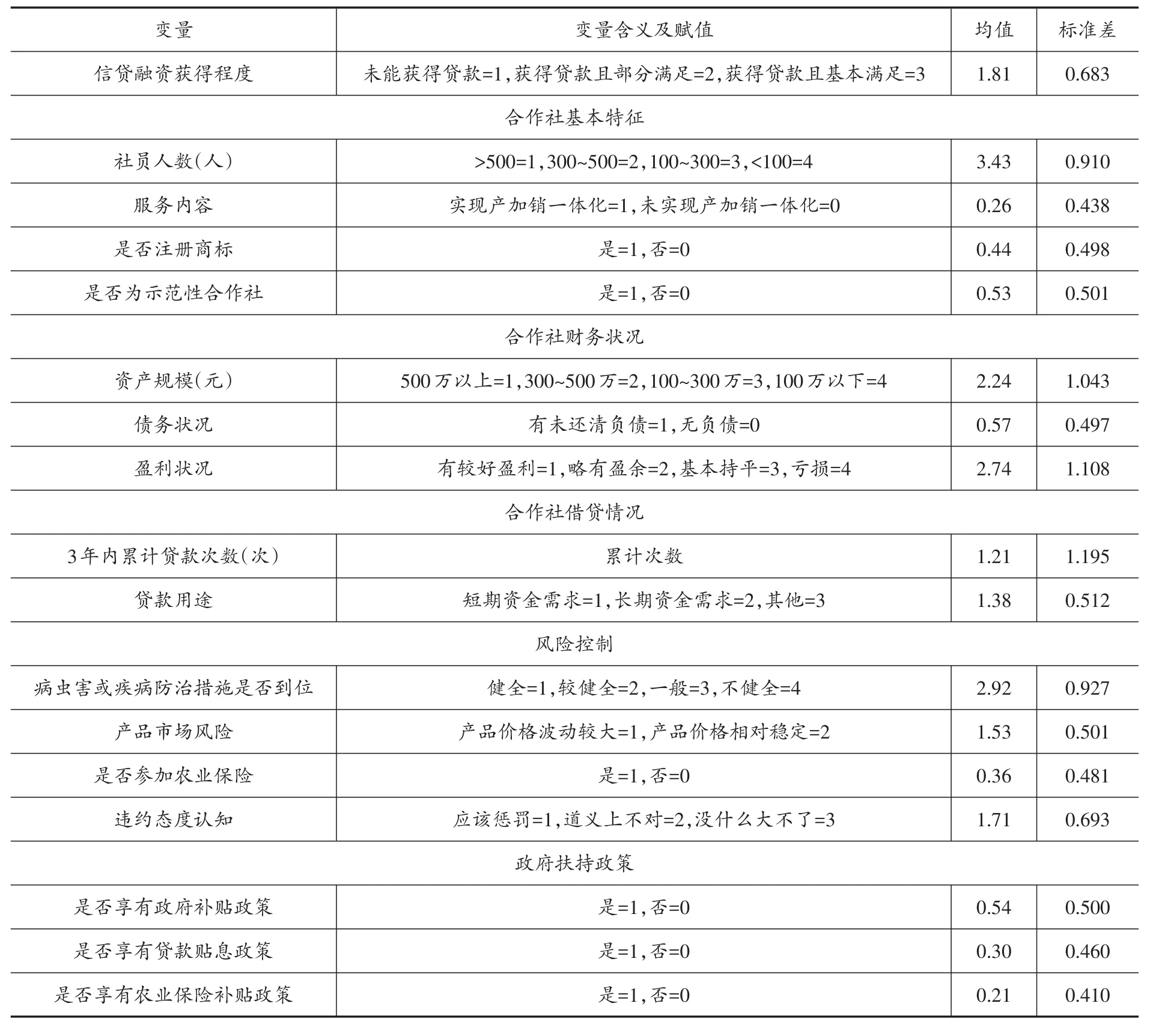

考慮到現實中合作社正處于規范化發展的階段性特征和相關數據的可獲得性,本文從合作社基本特征、合作社財務狀況、合作社借貸情況、風險控制和政府扶持政策五個方面對合作社信貸融資的可得性進行分析。本文數據來源于2017年9月~2018年9月對河南省焦作市孝敬鎮、清化鎮、金城鄉、許良鎮、月山鎮、寨豁鄉,陜西省渭南市宮里鎮、到賢鎮、曹村鎮、劉集鎮、王寮鎮、官底鎮,陜西省寶雞市豐塬村、澄銘窯村、鐵爐溝村、高莊村、永豐村共170家農民專業合作社的實地調研。調查采用隨機抽樣和當面訪談相結合的形式,共發放問卷170份,有效問卷為156份。調查內容及指標設置包括:合作社基本特征、合作社財務狀況、合作社借貸情況、風險控制、政府扶持政策等5個方面16項指標。

一是合作社基本特征。包括:社員人數、服務內容、是否注冊商標,是否為示范性合作社。合作社擁有的社員人數在一定程度上代表了其生產要素稟賦,決定了其生產經營能力。若合作社擁有自己的加工實體和經銷渠道,實現生產、加工、銷售一體化服務,就可以提升農產品附加值,獲得更高的經濟收益,從而更容易獲得銀行貸款。注冊商標是合作社的無形資產,有助于合作社在市場競爭中塑造良好的品牌形象,發揮產品差異化定價的優勢,拓展市場份額,從而增強盈利能力。示范性合作社是經政府農業部門全面考核并最終評選出的符合標準化生產、規范化運作的合作社,獲此榮譽的合作社的信貸融資可得性更高。

二是合作社財務狀況。包括:資產規模、債務狀況、盈利狀況。資產規模較大、債務余額較小、盈利狀況較佳的合作社,合作社信用更有保障,獲得貸款的可能性越大。

三是合作社借貸情況。包括:3年內累計貸款次數、貸款用途。3年內累計貸款次數越多,銀行掌握更充足的合作社相關信息,加上過往貸款記錄在一定程度上反映了合作社的信用狀況。貸款用途對合作社融資可得性的影響并不確定。

四是風險控制。包括:病蟲害或疾病防治措施是否到位、產品市場風險、是否參加農業保險、違約態度認知。健全的防御措施為合作社盈利能力提供重要支撐,有利于獲得銀行貸款。銀行更傾向對產品價格穩定、風險可控的合作社貸款。農業保險為合作社提供了一道保護屏障,可以提升信貸融資可得性。具有良好的信用意識,注重信用積累的合作社更容易獲得貸款。

五是政府扶持政策。包括:是否享有政府補貼政策、是否享有貸款貼息政策、是否享有農業保險補貼政策。

三、模型估計與結果分析

(一)有序Logit模型分析

1.模型構建

本文研究對象為農民專業合作社信貸融資獲得程度的影響因素,根據信貸融資獲得情況將因變量分為三種情況:未能獲得貸款、獲得貸款且部分滿足、獲得貸款且基本滿足,由于因變量具有多種分類且具有等級遞增關系,故選用有序Logit模型進行估計。

式(1)中,y代表合作社信貸融資獲得程度,“未能獲得貸款”則賦值=1,“獲得貸款且部分滿足”則賦值=2,“獲得貸款且基本滿足”則賦值=3,xi為影響合作社信貸融資獲得程度的k個影響因素,建立的Logit模型如下:

式(2)中,Pj是合作社某一信貸融資獲得程度的概率,αj是模型的截距;β是一組與各自變量對應的回歸系數。在得到αj和β的參數估計后,某種特定情況(如y=j)發生的概率就可以通過如下式(3)得到

2.變量定義及賦值

選取影響農民專業合作社信貸融資獲得程度的16個指標作為解釋變量,并將所有變量歸為五類:合作社基本特征、合作社財務狀況、合作社借貸情況、風險控制、政府扶持政策。變量定義及賦值見表1。

3.模型估計結果

運用SPSS22.0統計軟件進行有序Logit回歸,得到以下檢驗結果:擬合優度檢驗偏差的卡方檢驗的p值為0.000,表明模型擬合效果較好。模型的平行線檢驗的p值為0.993,大于0.05,接受平行線檢驗。因此,數據適用于有序Logit模型,回歸分析結果見表2,是分析和判斷各影響因素作用方向和大小的依據。

(二)解釋結構——ISM模型分析

本文借助ISM模型,對農民專業合作社信貸融資影響因素的層次結構和關聯性進一步分析,找出農民專業合作社信貸融資的表層、中層和深層影響因素。由于有序Logit分析結果不顯著的影響因素不具有代表性,故只選取Logit分析結果顯著的影響因素進行ISM分析。

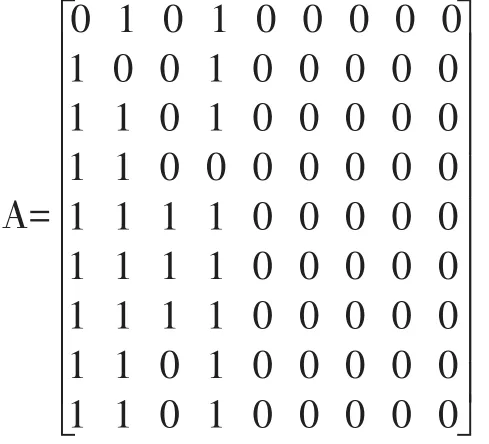

本文用S1表示服務內容,S2表示資產規模,S3表示債務狀況,S4表示盈利狀況,S5表示病蟲害或疾病防治措施是否到位,S6表示產品市場風險,S7表示違約態度認知,S8表示是否享有政府補貼政策,S9表示是否享有貸款貼息政策。分析過程包括以下幾步:

第一步,根據邏輯關系建立鄰近矩陣。首先按照各影響因素之間的關系建立鄰近矩陣。Si對Sj有影響用“1表示”,Si對Sj沒有影響用“0”表示,得到鄰近矩陣A,如下所示:

表1 變量定義及賦值

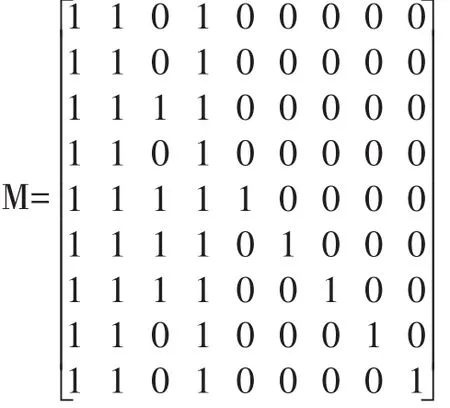

第二步,構建可達矩陣。根據公式M=(A+I)n+1=(A+I)n≠…≠(A+I)2≠(A+I),其中I為單位矩陣,n為冪,2≤n≤k,利用軟件MATLABR2014a,得到可達矩陣M,如下所示:

第三步,層次關系劃分。依據可達矩陣M,結合式(4)確定各個因素的層次性,層次劃分為三層,結果為:第一層次 L1={S1,S2,S4};第二層次 L2={S3,S8,S9};第三層次L3={S5,S6,S7}。

表2 模型回歸分析結果表

式(4)中,R(Si)是可達集合,表示在可達矩陣M的第Si行中,所有是1的矩陣元素所對應的列組成的集合。A(Si)是先行集,表示在可達矩陣M的第Si列中,所有是1的矩陣元素所對應的行組成的集合。

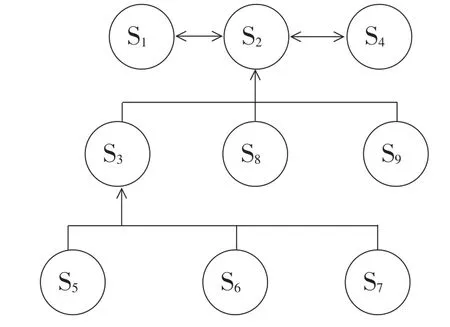

第四步,繪制解釋結構ISM的模型圖。根據各影響因素之間的層次性,處于同一水平位置的影響因素屬于同一層級且重要性相同,上層表示表層直接因素,中間表示中層間接因素,底層表示深層根源因素。綜上得到圖1所示的ISM模型圖。

圖1 解釋結構ISM模型圖

(三)結果分析

經ISM分析9個顯著影響因素形成了一個三級層次的遞階結構。各顯著影響因素的作用程度分析如下:

1.表層直接影響因素:服務內容、資產規模、盈利狀況

服務內容在1%水平上顯著影響合作社信貸融資可得性,且方向為正,即實現產加銷一體化的合作社比未實現產加銷一體化的合作社融資獲得程度更高。原因在于:一方面產加銷一體化的合作社,不僅解決了因生產季節性導致的農產品市場供應量集中且價格波幅大的問題,而且還有效提升農產品附加值和市場競爭力。另一方面,實現產加銷一體化的合作社,擁有自主銷售平臺,有利于創新銷售模式,拓寬市場空間,并降低了銷售成本,增加經營效益。資產規模“500萬以上”和“300萬~500萬”通過了1%的顯著性檢驗,系數符號均為正,說明資產規模與信貸融資可得性有正向關系,表明資產規模越大,對合作社信貸融資可得性的影響越明顯。盈利狀況對信貸融資可得性有顯著影響,其中變量“有較好盈利”通過了1%的顯著性檢驗,表明盈利能力越強的合作社越容易獲得銀行貸款。

2.中層間接影響因素:債務狀況、是否享有政府補貼政策、是否享有貸款貼息政策

債務狀況通過了10%的顯著性檢驗,系數符號為負,表明相比于無負債的合作社,有未還清負債的合作社信貸融資的可得性更低。變量“是否享有政府補貼政策”達到了1%的顯著性水平,系數符號為正,表明在享有政府補貼政策的情況下,合作社獲得銀行貸款的概率更高,說明政府補貼項目支持有利于改善合作社外部融資環境。變量“是否享有貸款貼息政策”達到了10%的顯著性水平,系數符號為正,表明政府給予貸款貼息政策除了能夠降低了合作社承擔的貸款利息成本外,還在一定程度上調動了銀行放貸的積極性,緩解了合作社與金融機構之間的信息不對稱矛盾。

3.深層根源影響因素:病蟲害或疾病防治措施是否到位、產品市場風險、違約態度認知

變量“病蟲害或疾病防治措施是否到位”通過了5%的顯著性檢驗,且方向為正,病蟲害或疾病防治措施較健全與不健全有差異(P<0.05,x2=5.211),防治措施越健全,合作社信貸融資可得性越高。農業生產經營的關鍵就是做好病蟲害或疾病的防治工作,防止減產甚至絕收的風險發生,只有采取健全的專業性防治措施才能保證優質農產品的生產,實現合作社增產增收。產品市場風險在5%的顯著性水平下通過了檢驗,系數為負值,說明產品的市場價格波動越大,銷售收入的不確定性越大,合作社償還債務的能力越不穩定,獲得貸款的可能性越低。違約態度認知在1%的顯著性水平下通過了檢驗,系數為正值且呈遞減趨勢,說明違約態度是信貸融資獲得程度的關鍵所在,對信貸違約后果能夠有正確的認知,其發生違約概率越低,因而信貸獲得程度越高。

四、結論與建議

綜合上述實證分析,可以得出結論:一是銀行信貸仍是合作社外部融資的主要渠道,但信貸可得性滿足程度總體偏低。二是在農民專業合作社信貸融資可得性影響因素中,服務內容、資產規模、盈利狀況為表層直接影響因素,債務狀況、是否享有政府補貼政策、是否享有貸款貼息政策為中層間接影響因素,病蟲害或疾病防治措施是否到位、產品市場風險、違約態度認知為深層根源原因。三是實現產加銷一體化對合作社信貸融資的可得性具有重要且直接的影響。四是相較于“是否注冊商標”、“是否為示范性合作社”等無形資產,金融機構更注重對合作社資產規模、債務情況、盈利狀況等能夠直接反映信用狀況進行審核。五是處于規范發展階段的合作社市場競爭力整體較弱,離不開政府“有形之手”的調控與扶持,政府補貼能夠增加合作社的資金來源,以貸款貼息降低合作社信貸成本,不但能提升合作社的社會聲譽,還會促進合作社提高信貸可得程度。六是合作社通過建立健全病蟲害或疾病防治體系、改善產品質量和營銷策略來規避市場風險、樹立“有借有還、違約必罰”的信用理念等途徑降低和控制信貸風險,能夠有效的提升合作社信貸融資的可得性。但參加農業保險在提高信貸滿足程度的作用未能充分發揮,調研發現,其原因在于合作社參保意識弱且多數未能享受到農業保險補貼政策。

當前,農民專業合作社正處于成長壯大和規范化管理的關鍵階段,唯有多方發力,進一步釋放并使用政府扶持的引導力量,以提升合作社經濟實力、信用水平和獲貸能力為核心,以金融創新、建立銀行、擔保、保險協同支農機制為重點,方能突破合作社融資難、發展弱的瓶頸期。具體建議如下:

第一,不斷提升合作社的盈利能力。首先,合作社應不斷加強基礎設施及生產服務能力建設,拓寬業務范圍,創新營銷模式,積極開發農產品儲藏、精深加工業務,并借助電商平臺,線上線下相結合,拓展銷售渠道和市場空間,增強和發揮合作社在生產、供銷等服務方面的集成優勢,提高合作社的輻射帶動能力和盈利水平。其次,注重引進推廣先進的科學技術,開發優質農產品,加快合作社農業標準化建設和品牌建設,提升市場競爭力和合作社影響力。最后,積極引入農業經營管理人才,充實合作社專業人才隊伍,提升合作社對新知識的學習能力,增強合作社的管理水平和盈利能力。

第二,積極探索合作社信用合作新模式。一方面,鼓勵區域內業務相同或有聯系的農民專業合作社聯手組建農民專業合作社聯合社,通過建立互助擔保基金或信用共同體,擴大農民專業合作社外部融資能力,提高融資獲得水平。同時,積極探索農民專業合作社內部的資金互助、賒銷等多種信用合作模式,拓展其融資來源渠道。另一方面,合作社應主動加強同供應鏈上下游信譽較高和實力較強的龍頭企業合作,建立穩定的利益聯結機制和信用合作關系,并以龍頭企業的擔保獲得銀行的信貸支持。

第三,持續推進農村信用體系建設。以家庭農場、合作社、小微農業企業為突破口,加快農村信用信息系統建設,開展多種靈活生動的金融知識、信貸政策宣傳教育,提高農業經營主體的金融素養和信用意識,并通過建立“失信黑名單或曝光臺”制度,創建良好的信用環境。

第四,建立適應合作社融資需求增長的財政扶持機制。各級政府要切實轉變財政支農方式,拓展財政支農范圍,要在持續加大對合作社的基礎設施、科技示范推廣、農民培訓等生產性項目支持的同時,不斷加大對農村金融的財政支持,積極引導銀行、保險、擔保等金融資源向農業和農村傾斜,開發特色農村金融產品服務,滿足合作社等新型農業經營主體成長壯大過程中日益增長的融資需求。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56