四川金融發展與產業結構轉型

2019-08-14 02:10:06汪琴

時代金融 2019年21期

● 汪 琴

一、引言

隨著四川全面創新改革試驗區的確定,四川省加快電子制造、裝備制造等七大優勢產業,高端制造業、新一代信息技術等七大戰略產業和高新技術產業的發展。《四川產業發展態勢報告——2018-2020年規劃與投資》更明確提出四川省全面推動產業高質量發展的目標。雖然近年來四川省致力于加快產業發展布局,推動區域產業發展,但是區域工業產業布局推進緩慢,推動產業布局和產業結構轉型是當前四川省產業發展的重點。產業結構轉型主要依靠生產要素的優化配置。金融資源作為經濟發展的基本要素,能夠為產業承接提供資金,并通過金融資源的區域和產業配置的傾斜,推動地區產業結構轉型。因此,研究金融發展對產業結構轉型的效應,探究其能否同產業發展政策相適應,具有一定的理論和現實意義。

本文首先從文獻梳理金融發展與產業結構轉型的關系。其次,進行研究設計,構建變量指標。再則,將金融發展對產業結構的“工業化”和“服務化”進行回歸分析,并進行穩健性檢驗。最后,得出主要結論和政策性啟示。

二、文獻綜述

金融發展與產業升級高度相關(Goldsmith,1969),金融發展為實體經濟提供了更多的資金來源,有利于產業結構優化和升級,產業結構的升級使實體經濟對金融產品和服務的需求增多,金融發展與產業結構升級是相互促進,共同發展的關系(Patrick,1966)。羅超平,張梓榆,王志章(2016)構建VAR模型研究發現:金融發展與產業結構升級具有長期均衡關系,金融規模對產業結構升級影響顯著。Katsumoto(2004)對制造型產業結構向服務型產業結構的轉化進行研究,指出收入增長、生產效率轉變、技術創新都有助于產業結構轉變。金融機構運作能夠提高資金的配置效率,為先進產業的發展提供更多的信貸資金,引導衰退產業的退出,對產業結構調整具有重要的支撐作用(Schumpeter,1912;Gerschenkron,1962)。金融發展能夠加快現代部門的技術創新,推動資源部門轉移,實現工業向服務業的結構轉型(易信,劉鳳良,2015)。林春(2016)運用2000—2012年中國30年省級面板數據證實了地區金融發展對地區產業結構的調整的促進作用,同時發現,金融發展和技術創新的聯合作用有利于第一、三產業的發展,但會阻礙第二產業的發展。

學者們通過構建不同的金融發展指標研究金融發展與產業結構調整的關系。李強(2015)從金融規模、金融效率、金融結構三方面研究金融發展與產業結構的關系,他認為金融規模和金融效率對產業結構能夠產生顯著正向影響,但是金融結構的影響并不顯著。史諾平,廖進中,楊煒娜(2010)從資金來源效率、運用效率、配置效率三方面對金融發展與產業結構的相關關系進行實證研究,結果顯示金融發展與產業結構調整存在長期相關關系。彭繼增,方仙美(2016)運用江西省11市2004-2013年面板數據模型,檢驗發現,無論是金融相關率、市場規模還是金融效率上都對結構優化有正向影響。關于金融規模與產業結構調整之間的研究,大部分學者實證檢驗發現,金融發展規模對產業結構調整具有顯著促進作用(王春麗,宋連方,2011;王立國,趙婉妤,2015;馮江茹,2016)。R.Fisman等認為金融規模通過影響儲蓄和投資,影響資金分配結構和要素的分配結構,進而實現產業結構優化。

學者們通過區域劃分研究金融發展對產業結構調整的關系,得出金融發展對產業結構的影響具有區域異質性的結論。戴偉和張雪芳(2017)使用1999-2014年31個省市的省際面板數據研究發現:我國實體經濟資本配置效率整體有效,但存在顯著的區域差異。陶愛萍,徐軍超(2016)利用2000-2013年的30個省級面板數據對我國金融發展與產業結構升級的關系進行研究,結論表明,金融發展與產業結構升級存在非線性相關關系,這種非線性關系的表現形式在區域上存在差異,中西部水平低,促進作用明顯,東部水平高,促進作用小。李文艷,吳書勝(2016)基于2007-2013年中國271個城市面板數據,實證檢驗金融發展對產業結構升級的影響發現:金融存量規模擴大的產業升級效應存在區域差異性,對東西部產業結構升級調整具有促進作用,但對中部地區有抑制作用。李雯,王純峰(2018)研究發現,金融效率、金融規模對產業結構的影響存在區域差異,中部和西部地區金融效率的提升能夠促進產業結構優化,東部地區則不明顯;東部地區金融規模的增加能夠促進產業結構優化,中部和西部地區則不明顯。金融發展必須與地區特定發展階段和區域特有的要素稟賦相適應時,才能更好服務于實體經濟,推動產業結構調整升級。

也有學者提出金融發展并不能顯著促進產業結構調整。Laeven等人(2015)的研究表明金融發展不一定能夠顯著提升資源配置效率,推動產業結構優化,此外,不同地區間存在一定的異質性。曾國平(2007)在就業和產值結構角度,采用時間序列數據和分析方法實證了金融發展顯著影響第三產業,而對第一、二產業的影響只是名義上的。林愛華(2017)對福建省金融發展和產業結構優化進行實證檢驗,研究發現,金融深度指標與產業結構優化的變動方向相反。分析指出可能是因為金融機構貸款余額雖然增多,但資金轉化成投資的能力不足,無法在高附加值和低能耗的行業得到合理利用。

國內外學者針對金融發展和產業結構轉型的關系進行了大量研究,雖然研究結論不盡相同,但也形成了一定的共識,即金融發展必須與實體經濟發展相協調,各個地區應根據資源稟賦及所處的發展階段來調整自身的金融發展,最終實現金融發展對產業結構和經濟增長的推動作用。基于此,本文以四川省市州為研究對象,研究現階段四川省金融發展對產業結構的影響。

三、研究設計

(一)模型設定

本文為了考察金融發展對產業結構轉型的影響,同時考慮到產業結構轉型具有慣性,前期的產業結構對本期的產業結構有重要影響,所以建立動態面板數據回歸模型:

(二)變量選取

本文的研究重點在于金融發展對產業結構轉型的影響,因此,本文選取產業結構轉型為被解釋變量,金融發展為核心解釋變量,具體如下:

1.被解釋變量:產業結構轉型。“工業化”產業結構。根據克拉克定律,產業結構轉型需經歷第一、第二、第三產業的轉變。工業發展是產業發展的重要組成部分,也是我國長時期的主要發展方向。本文采用第二產業產值與地區國民經濟總產值之比來衡量“工業化”產業結構發展階段,用IST表示。

“服務化”產業結構。“服務化”產業結構反映工業向服務業結構的轉變,本文采用干春暉等(2011)的做法,采用第三產業產值與第二產業產值之比來度量,用IU表示。

2.核心解釋變量:金融發展。一般來講,金融影響資金的形成和配置的主要渠道是通過銀行系統和證券市場來進行的。現階段,金融主要通過銀行為主的信貸體系來影響實體經濟的增長。國內學者大多采用金融機構存貸款之和來反映金融發展,但是金融機構大量的閑置儲蓄并沒有形成真實信貸和固定資產等投資,存貸款/GDP指標的結果會帶來金融發展水平的幻覺,降低其實際可信度,所以本文采用地區金融機構貸款余額與GDP的比值來衡量地區金融發展規模,用FS表示。

3.控制變量。為重點考察金融發展對產業結構轉型的影響,本文控制了其他可能會影響產業結構的因素:城鎮化水平,反映地區城市發展水平,用地區非農業人口與地區總人口之比衡量,用UR表示;經濟發展增長率,反映地區經濟發展水平,以人均GDP的增長率衡量,用PGDP表示;固定資產投資反映地區基礎設施建設水平,用全社會固定資產投資與地區GDP的比值衡量,用TZB表示;政府投資,用于反映政府財政支出對產業發展的影響,具體度量指標為地區財政支出與地區GDP的比例,用GI表示;人口密度反映地區人力資本情況和經濟發展水平,用DP表示;外商直接投資,用外商直接投資額與地區GDP的比值衡量,用FDI表示;科技投入用財政支出中科技支出占GDP的比重衡量,用STD表示;教育投入用財政支出中教育支出占GDP的比重衡量,用ED表示。

表1 變量說明

四、實證分析

(一)數據說明

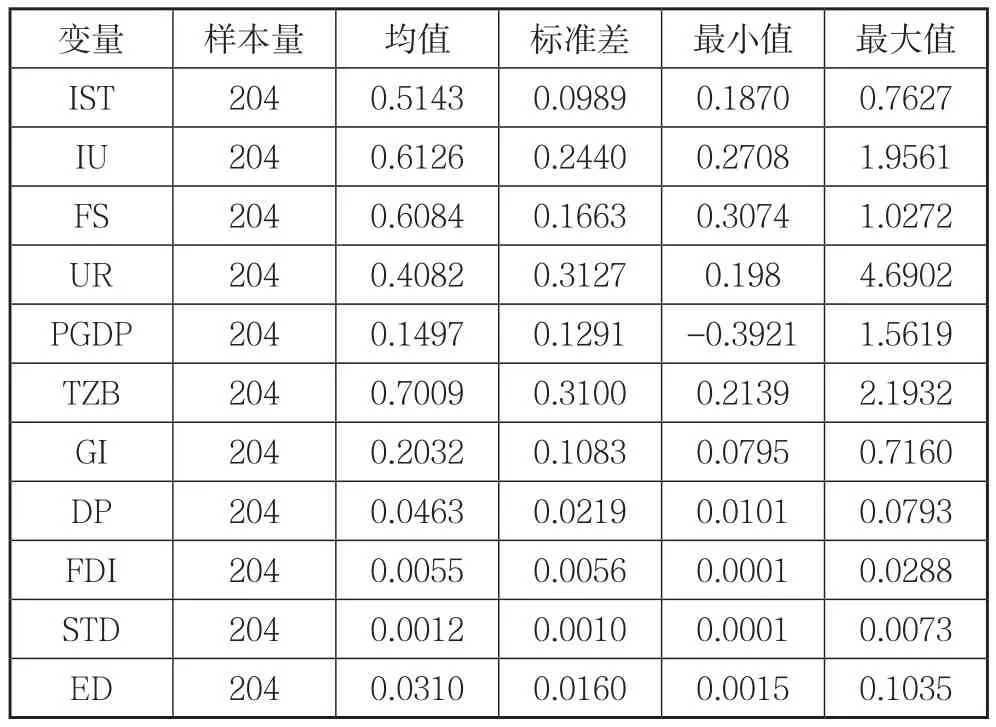

本文以四川省2005—2016年市州面板數據作為樣本。成都市金融發展過于集中,存在規模效應,阿壩、甘孜、涼山三大自治州為少數民族聚集區,政府轉移支付較強,樣本缺乏代表性,所以本文排除成都、阿壩、甘孜、涼山,選取四川省17個市州作為樣本。本文的數據主要來源于《四川省統計年鑒》《中國城市統計年鑒》,各市州統計公報和Wind數據庫。表2為本文主要變量的描述性統計結果。

1.描述性統計。

表2 變量描述性統計

相較于產業結構的“服務化”傾向,地區產業結構的“工業化”發展差距不大,地區金融發展的標準差為0.1663,差距較小。

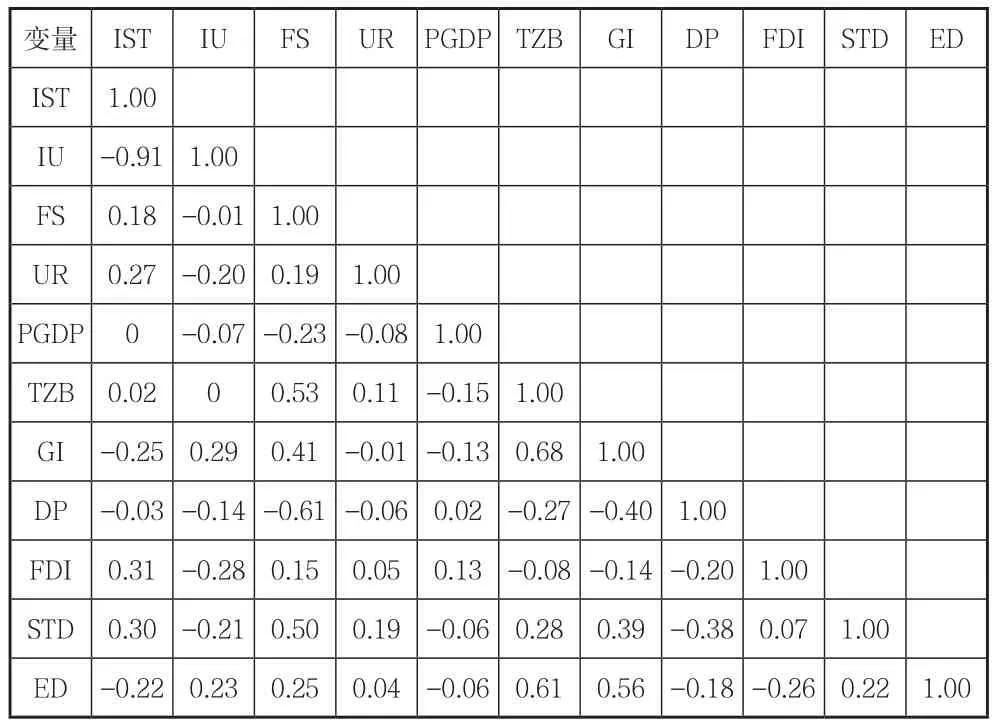

2.變量相關矩陣。為了確保實證結果的有效性和變量選取的合理性,對各個變量進行相關性檢驗,檢驗結果見表3。變量相關矩陣顯示,雖然有個別變量的相關系數超過0.6,但是絕大多數的相關系數都較小。

表3 變量相關矩陣

(二)金融發展與產業結構轉型實證檢驗

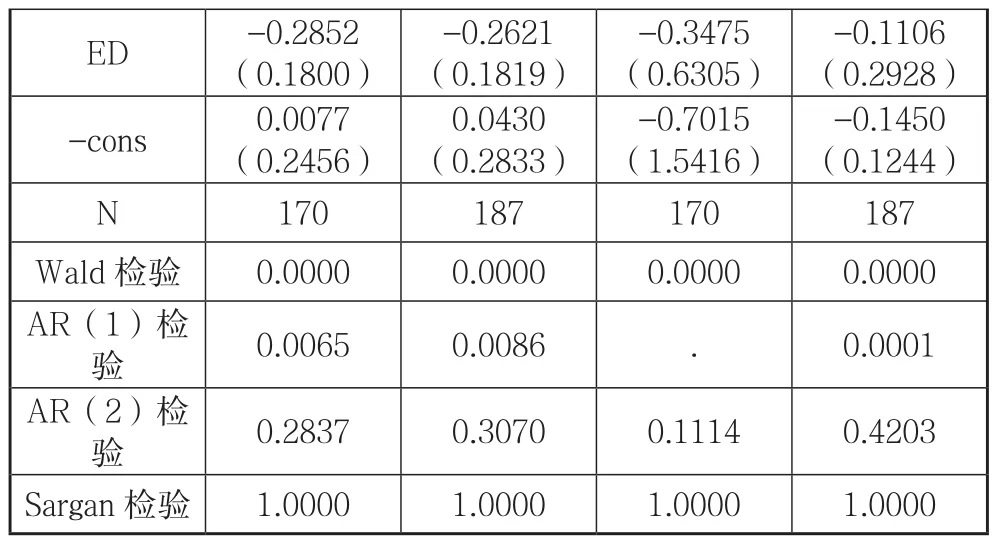

1.模型回歸。本文時間維度小于截面維度,屬于短面板數據,鑒于短面板自身特征以及變量可能存在內生性問題,加之產業轉型存在某種經濟慣性,在計量設定上則表現為可能存在某種動態結構,使用動態面板回歸來進行估計。首先分別使用差分GMM和系統GMM進行估計,再進一步通過AR檢驗來驗證模型設定的合理性,使用Sargan檢驗來驗證工具變量的有效性。

表4 結果(1)和結果(2)顯示的是四川省金融發展對“工業化”產業結構的影響,結果(3)和結果(4)顯示的是金融發展對“服務化”產業結構的影響。從模型本身看,AR(1)檢驗P值均小于0.1,說明殘差項存在一階自相關,AR(2)檢驗P值均大于0.1,說明殘差項不存在二階自相關,符合模型條件。Sargan檢驗P值均大于0.1,接受原假設,說明殘差項與解釋變量不相關,工具變量是合理的。

表4 金融發展對產業結構轉型的回歸結果

*、**、***分別表示在1%、5%、10%的水平下顯著。

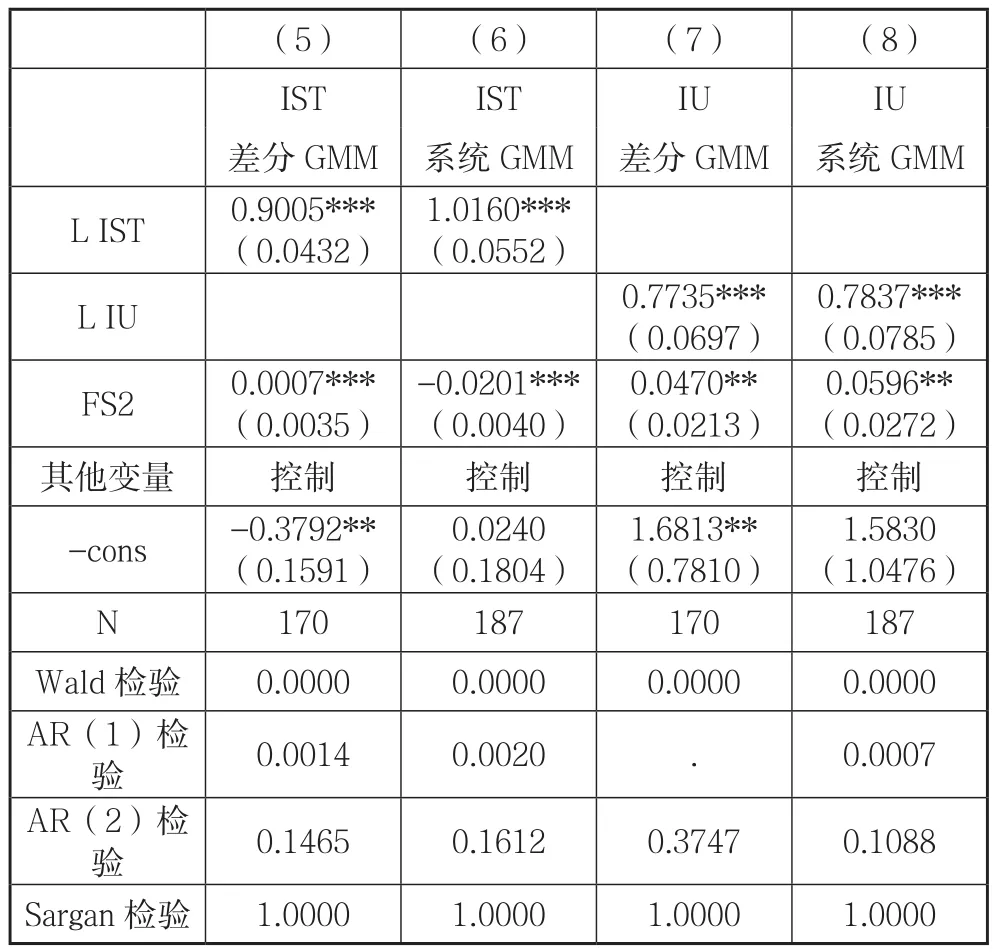

表5 穩健性檢驗回歸結果

五、研究結論與政策性啟示

本文基于2005—2016年四川省17個市州的面板數據,建立動態面板模型,運用差分GMM和系統GMM考察四川省金融發展與產業結構轉型之間的關系。研究結果發展,產業結構具有慣性,前期的產業結構對現期產業結構轉型具有重要作用。四川省金融發展對“工業化”產業結構的發展具有抑制作用,對“服務化”產業結構轉型具有促進作用,即金融發展對第二產業發展具有抑制作用,對第三產業發展具有促進作用。對比四川省產業發展政策對第二產業的強調作用,認為現階段金融發展沒有為四川省工業發展提供助力,資金沒有流入實體產業,不利于四川省推動地區工業產業布局和高質量產業的發展。

基于以上基本結論和四川省產業發展政策,提出如下建議:促進產業結構合理化發展,金融發展應該為地方產業發展政策服務。四川省加大市州工業產業布局,金融支持作為一種政策服務,應該明確其支持的產業范圍,更好把資源利用到政策扶持的傳統產業和重點產業上,發揮金融的政策導向作用,推動實體產業發展。針對四川省金融發展服務實體經濟能力不強的深層次矛盾,金融資源存在空轉的不良現象,應該著力強化對金融服務實體經濟的監督和考核,提升有監管的金融服務水平。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14