探討開發性金融對新型城鎮化的支持作用

——以安徽省棚戶區改造為例

2019-08-14 02:10:06沈雪梅

時代金融 2019年21期

● 沈雪梅

一、安徽省城鎮化情況

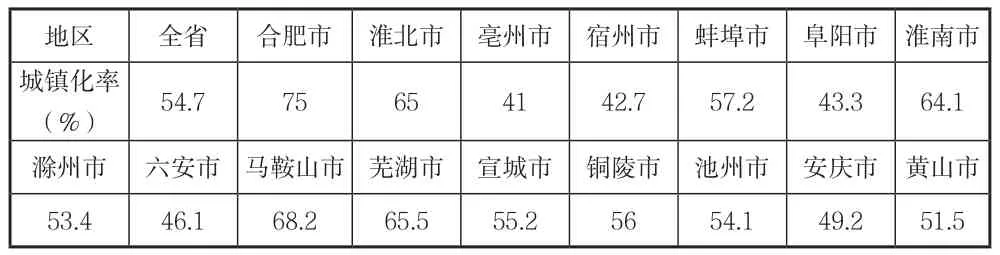

城鎮化是指農村人口向城鎮人口轉移的過程,因此衡量城鎮化率的指標是城鎮常住人口與城鎮總人口之比。安徽省2018年的城鎮化率較2017年上升了1.2個百分比。目前最高的是合肥市,城鎮化率為75%。其次是馬鞍山市與蕪湖市,為68.2%、65.5%。相關學者研究發現,金融發展水平與城鎮化呈正相關關系,金融發展能促進城鎮化。根據安徽省統計局的各市2017年國民經濟和社會發展統計公報可得,2017年合肥市的地區生產總值為7213.45億元,在全省各市區中最高。其次是蕪湖市,為3065.52億元。第三名是馬鞍山市,地區生產總值為1738.09億元。

表1 安徽省2018年各市城鎮化率

二、安徽省棚戶區改造項目的基本情況

(一)安徽棚戶區改造項目的外部環境分析

隨著我國城鎮化發展的不斷深入,一些問題逐漸顯露:傳統城鎮化一味地追求發展速度而忽視了資源不可再生性,造成了一系列生態破壞問題,并且忽視了“以人為本”的理念。新型城鎮化的基礎建立在惠民和可持續發展的條件上,改變城鄉二元結構,促進城鄉一體化發展。

在2014年,包括財政部在內的11個部委提出了《國家新型城鎮化綜合試點方案》,安徽省被列為全國新型城鎮化試點省之一。安徽省提出了五種促進新型城鎮化發展的模式:第一個是以巢湖和新安江流域綜合治理為代表的“巢湖和新安江模式”。二是以美麗的鄉村建設和銅陵市國家現代農業示范區為代表的“蚌埠和銅陵模式”。三是“9+23產城融合模式”。第四是通過幫助以資源枯竭型城市轉型升級為代表的“淮南模式”。五是棚戶區改造模式。在棚戶區改造項目中,國家開發銀行安徽分行推動了棚戶區改造和工礦區經濟適用房建設工作。2017年,安徽省政府提出《安徽省棚戶區2018-2020年改造三年計劃實施方案》。此次棚戶區改造,需要建立在改善居民居住條件的基礎上努力完成計劃內所有棚戶區、危房等改造工程。在此之前,安徽省改造棚戶區工作已取得一定成果,從2013年到2017年,安徽省改造了155萬戶棚戶區,改善了93.5萬戶收入居民的生活環境。

雖然安徽省的城鎮化水平近些年快速提升,但相比中國一些發達城市來說,仍處于薄弱的水平。2018年,安徽省的城鎮化率為53.5%,而全國的平均城鎮化率是59.58%。并且安徽省城鎮化水平滯后于工業發展水平,各地城鎮化發展不均衡,皖北地區發展落后于皖江城市帶地區,中心城市輻射帶動作用不強,導致地區經濟差異性大。除此之外,安徽一些農民雖然進入城鎮,但缺乏穩定的住所與工作,無法享受相應的社會福利待遇,所以農民大多選擇返回農村。

區域經濟發展的不平衡、居民生活問題等都嚴重制約了安徽經濟的發展。安徽多數城市存在著嚴重的“城中村”現象,城市內存在著許多棚戶區、危房,并且環境臟亂、基礎設施落后。因此,安徽省開始進行棚戶區改造項目,計劃從2018年到2020年3年內完成棚戶區改造71.34萬套,著力推進新型城鎮化進程。

(二)開發性金融解決融資困難問題

隨著棚戶區改造項目全面展開,融資渠道已成為項目的重要影響因素。起初,安徽省棚戶區改造項目的主要資金來源是中央補貼專項資金、省級財政安排的城市棚戶區改造以獎代補資金。融資模式的單一化使得后續該項目將會面臨較大的資金缺口,因此安徽省也在不斷嘗試使用新的融資渠道。

開發性金融能夠發揮它在經濟建設中的作用,有力解決棚戶區改造融資困難問題。2017年,棚戶區改造項目獲得中央財政各類補助資金136.8億元,省財政“以獎代補”資金6.64億元,并且安徽省國開行分行發放貸款資金227億元、農發行貸款發放資金213.4億元。近些年,安徽省爭取向國開行等金融機構貸款,采取債券融資、引導社會參與、創新融資模式的方式來進行融資,例如滁州市在棚戶區改造項目中首次引入10億元保險資金。

(三)棚戶區改造項目對新型城鎮化發展的影響

在新型城鎮化建設中,棚戶區改造是一項重要任務。作為一項民生工程,它在當今城鎮化改革中發揮著重要的推動作用。第一,隨著棚戶區改造項目的不斷深入,它有效促進了安徽省經濟的可持續發展,并推動和諧社會的構建。第二,自棚戶區改造工程啟動以來,它有效改善了棚戶區低收入居民的居住條件,解決了棚戶區房屋破舊危險、環境臟亂、基礎設施落后的問題。第三,棚戶區改造有利于資源枯竭型城市的轉型,促進產業結構升級,帶動當地就業。第四,在改造過程中,政府有效地利用了原有占用的土地資源,優化土地資源利用結構。

三、結論與啟示

本文通過對安徽省棚戶區改造項目的介紹來分析開發性金融對安徽省新型城鎮化發展的推動作用。開發性金融在棚戶區改造項目中發揮了重要的作用,推動了這項工作順利進行。從中,本文得出相應的啟示與建議。

(一)開發性金融支持安徽省棚戶區改造的意義

國家開發銀行安徽分行為棚戶區改造工程提供了相應配套貸款,使得政府在短時期內籌到資金,解決了項目融資難題。同時,開發性金融可以提供新的融資思路來彌補地方政府資金缺口,設立專項貸款、專項債券、專項基金等來籌集社會資金,幫助建設“兩基一建”工程,成為國家重點建設項目的主力軍。在支持棚戶區改造項目中,開發性金融以其獨有的優勢,將政府與市場結合起來,很好的彌補了商業性金融和政策性金融的缺點。通過金融創新支持民生發展,從而推進新型城鎮化建設,可以更好地促進安徽省城鄉協調發展和可持續發展。

(二)開發性金融助力新型城鎮化發展的建議

1.創新資金籌集方式。在棚戶區改造項目中,資金問題是影響項目順利開展的重要因素之一。開發性金融需要為其提供資金流通的平臺,創新資金籌集方式,才能為城鎮化建設提供良好投資環境。因此,開發性金融要將政府與市場聯系起來,在城鎮化建設中,引導大量社會資金、商業資金進入。促進金融和信貸資金之間的有機合作,直接和間接融資;積極探索產業鏈融資等服務模式,并加以應用“投、貸、債、租、證”這種新的使用模式,提供綜合金融服務。第二,對融資模式進行創新要針對不同地區的差異性需求,先選擇試點城市進行試點創新,最后進行推廣,因地制宜制定相應的傾斜政策,有利于穩定有效地推動城鎮化建設。

2.規劃先行,共同發展。開發性金融需要遵循“規劃先行”的原則,支持并參與政府城鎮化建設工作,深入貫徹開發性金融在發展規劃和融資中的服務理念,同各企業、政府建立合作關系,為城鎮化建設提供融資渠道、市場建議,從而促進地方規劃項目的進一步落實。由于安徽省各地經濟發展條件不同,各村鎮的生態環境、基礎設施和經濟發展境況均存在不同程度的差異,其發展規劃也不盡相同。因此,開發性金融需要介入微觀操作規劃,對不同的熱點、難點問題開展研究,提供融資平臺,確保發展規劃的順利實施。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40