中國互聯網骨干網接入定價分析

2019-08-14 02:10:08朱婭潔

時代金融 2019年21期

● 朱婭潔

一、引言

目前,中國互聯網產業正處在飛速發展的時期,金融、購物、醫療等互聯網新業務猶如雨后春筍般層出不窮。帶寬用戶對骨干網互聯互通的要求也隨之提升。截至2018 年 6月,我國網民規模為8.02億,上半年新增網民2968萬人,較2017年末增加3.8%,互聯網普及率達57.7%①。目前,我國互聯網市場有7家骨干網,出于網絡安全的考慮,7家骨干網網間互聯模式主要以直聯為主,禁止骨干網提供轉接互聯服務。在我國互聯網骨干網市場,中國電信與中國聯通之間進行對等直聯,其他骨干網與前兩者之間都進行付費直聯。

但目前,我國互聯網骨干網市場發展不成熟,與發達國家相比網速慢且帶寬價格高。我國現行的網間結算方式導致在互聯網骨干網市場上,優勢骨干網長期占據壟斷地位,中小骨干網不僅得不到優質的互聯質量,還要支付高額的結算費用,連接到中小網絡的用戶也得不到公平的服務。同時,優勢骨干網的基礎設施存在一定優勢,在與中小骨干網進行互聯時,也會進行網絡投資,擴大市場份額,謀求利潤最大化。由于現存的不合理的結算價格,優勢骨干網企業對網絡再投資和技術更新得不到有效的激勵,因此為促使骨干網企業對網絡進行合理投資,如何進行最優的網間結算具有十分重要的研究意義。

二、相關文獻回顧

國外對電信和互聯網競爭與規制問題的研究,一般都是以Armstrong等(1996)Laffont、Rey和Tirole(LRT)(1998a, b)的兩篇經典文獻為基礎進行模型設定。但對于骨干網網間結算與網絡投資關系的研究,近十年才開始引起學者們的注意。目前,國內對骨干網網間結算與網絡投資問題的研究還處于起步階段,而國外學者對此領域的研究較為成熟。目前,國外骨干網進行互聯時一般基于成本進行接入定價。大部分學者都認為合理的接入定價對骨干網進行網絡投資具有激勵作用。Rainer和Lars(2010)研究了接入管制與下一代網絡投資,研究中針對四種監管制度:長期增量成本、完全分配成本、風險分擔、管制期限設置了參數,并計算了各自的最優產量、最優網絡投資部署范圍和社會福利,并將四種制度的效率進行比較。

綜上所述,互聯網骨干網網間結算規制雖已成為學者關注的領域,但新形勢下真正切合我國互聯網骨干網實際情況的研究成果仍然很缺乏。本文在Rainer和Lars(2010)的基礎上,將其部分規制方法及模型中參數設置加以簡化分析,并將博弈模型擴展至三寡頭,設置一個為強勢骨干網,另兩個為勢力相當的弱勢骨干網。另外,本文并未將監管制度績效進行比較,而是企圖分析網間結算的最優價格制定,以及如何促進網絡投資。

三、模型假定

結合我國互聯網骨干網市場上中國電信、中國移動、中國聯通三家運營商的發展狀況及互聯模式,假定市場上存在三家骨干網,骨干網1是主導骨干網,骨干網2、3是弱勢骨干網。考慮兩階段動態博弈模型,在第一階段,強勢骨干網1投資于不可復制的網絡基礎設施,并確定網絡投資部署的范圍x,而弱勢骨干網不參與網絡投資。 在第二階段,主導骨干網1和弱勢骨干網2、3在產品市場上競爭。

(一)成本結構

假定三家骨干網具有相同的成本結構。運營商1進行網絡投資,每單位網絡投資部署范圍為X,網絡投資部署是連續的,其中較大的X可以反映給定市場區域內的較大地理覆蓋范圍。網絡投資總費用為(γ/2)X2,其中γ>0。投資函數凸起的形式解釋了隨著網絡投資從城市擴展到農村等人口較少的地區,將一定數量的光纖部署到家庭連接變得更加昂貴。同理,對于給定的地理覆蓋范圍,光纖在向客戶所在地鋪設的范圍越大,邊際成本也越高。由于運營商2、3不進行網絡投資,只接入運營商1的網絡,需付給骨干網1每單位接入費為:

(二)需求結構

三家骨干網運營商在零售市場上進行古諾競爭,需求結構相同,逆向需求函數分別為:

A是保留價格,Pi為運營商的產量。由于模型設定三家運營商在零售市場進行產量競爭,故將需求結構表示為逆向需求函數。

(三)博弈順序

首先,在上游市場,由強勢運營商1進行網絡投資,弱勢運營商不進行網絡投資,只接入運營商1的網絡;其次,三家運營商在零售市場上進行產量競爭,在產出數量方面實現各自利潤最大化。

四、博弈分析

(一)第二階段均衡

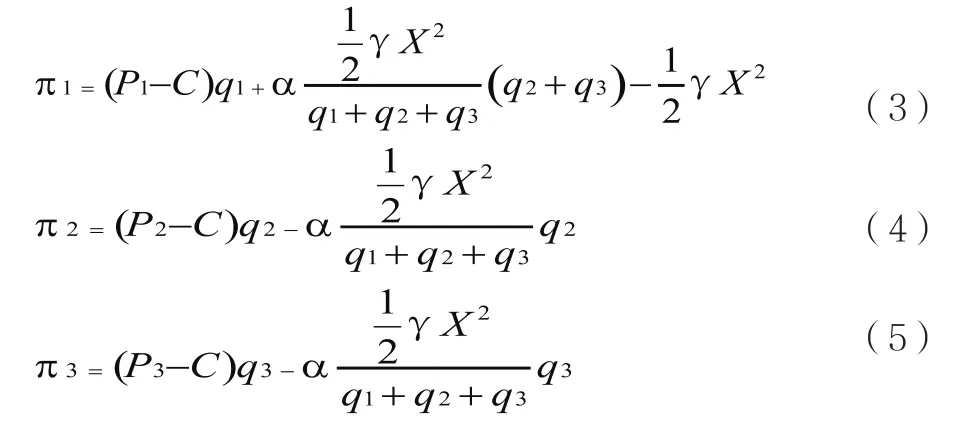

根據逆向歸納法,先求零售市場三家骨干網運營商的產量競爭。三家運營商的利潤函數分別為:

將逆向需求函數(2)帶入利潤函數(3)、(4)、(5)中,求一階導數,并令其為零,且二階導數都小于零,求各自利潤達到最大化時的產量。

由于三家骨干網需求函數和成本結構相同,當各自利潤達到最大化時,求得產量為:

由于三家骨干網的產量已知,將(9)式帶入(1)式中,可求得單位接入費為:

(二)第一階段均衡

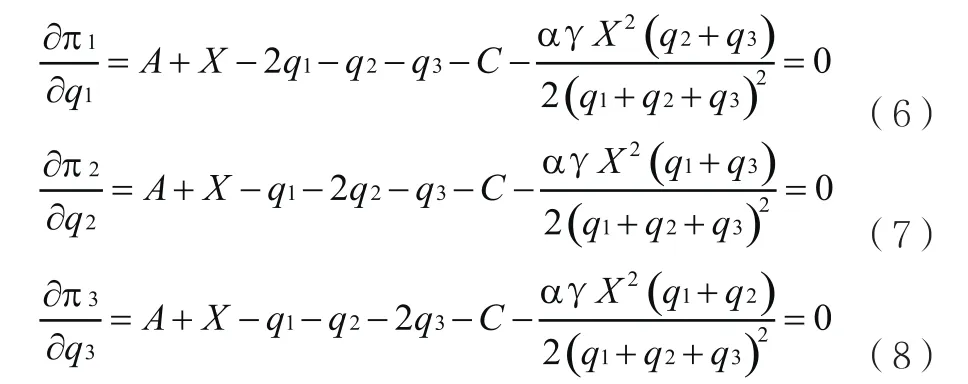

由于在上游市場,由強勢運營商1進行網絡投資,弱勢運營商不進行網絡投資,只接入運營商1的網絡。所以求當骨干網1的利潤最大化時的網絡投資。由于X表示每單位網絡投資部署范圍,所以對求X的一階偏導數,并令其為零,得:

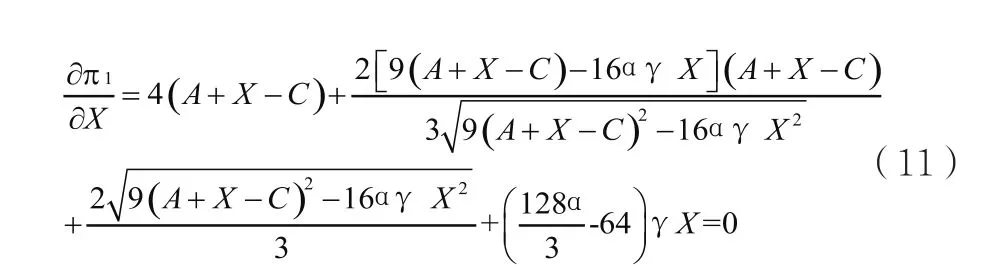

為了方便計算,令A=C,求得骨干網1利潤最大化時的每單位網絡投資部署范圍:由此可知:即最優網絡投資部署范圍隨接入系數增加而減少。因此,規制機構為提高骨干網運營商的網絡投資水平應降低接入系數。將求出的最優的網絡投資X*帶入(10)式中,求得廠商利潤最大化時的最優接入費為:

五、結論和建議

(一)優化網間結算制度

針對我國互聯網骨干網在網間結算方面的問題,可以從以下兩方面著手改變。一是回收網間和網內擴容成本,保障主導骨干網企業在與其他中小骨干網的互聯互通過程中的利益不受損,避免競爭對方搭便車,促進寬帶市場公平競爭。二是,在當前我國骨干網網間結算存在價格偏高以及歧視性問題的情況下,網間結算時應充分考慮到互聯各方的經營成本和經濟利益。

(二)動態下調骨干網接入定價系數

接入價格是互聯網骨干網網間結算規制的重點和難點,合理的接入價格可以協調互聯雙方及相關方的利益,促進骨干網的有效互聯,提高互聯網市場的競爭效率,促進骨干網進行有效的網絡投資與擴容。上述結論表明,從長期看,接入定價不合理,導致網絡投資激勵不足,使得互聯網業沒有動力創新,網絡競爭效率不高,損害消費者福利。規制機構為提高骨干網運營商的網絡投資水平應降低接入定價的系數。

(三)加強骨干網網間互聯的反壟斷規制

中國電信業經過多次重組與改革之后,中國電信和中國聯通在互聯網骨干網市場自動地獲得了“市場支配地位”。骨干網網間互聯時,如果規制機構缺乏有效的監管,中國電信和中國聯通就會濫用他們的市場支配地位,針對不同的中小骨干網進行網間結算的差別性定價,嚴重限制互聯網市場競爭的結果,是一種明顯的反競爭行為,是反壟斷法所禁止的。因此,規制機構應運用《反壟斷法》對主導骨干網網間互聯實施的歧視性定價行為進行反壟斷規制。

注釋:

①數據來源:中國互聯網絡信息中心(CNNIC)發布的第42次《中國互聯網絡發展狀況統計報告》。